Descobrir o que é Renda Fixa vai permitir que você saiba como fazer os melhores investimentos e multiplicar o seu dinheiro de forma simples.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O investimento em Renda Fixa é a melhor forma de poupar e investir com segurança, liquidez e rentabilidade.

Segundo pesquisa da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), com apoio do Datafolha, 54% dos investidores buscam segurança financeira na hora de aplicar seu dinheiro.

5 milhões de brasileiros investem em renda fixa, movimentando R$ 2,7 bilhões por ano, de acordo com a CETIP (Central de Custódia e Liquidação Financeira de Títulos Privados).

Mesmo os investidores que preferem investimentos de maior risco, a renda fixa ainda é necessária, ela permite aproveitar os momentos de crise para comprar ações de boas empresas com desconto.

Esse é o tipo de aplicação que todo investidor deve ter em sua carteira de investimentos.

A renda fixa é uma excelente opção para:

- Reserva de emergência;

- Diversificar investimentos;

- Comprar um imóvel;

- Trocar de carro;

- Realizar objetivos de curto e médio prazo;

- Poupar para a aposentadoria;

- Gerar renda extra;

- Aproveitar bons momentos para comprar ações na Bolsa de Valores com desconto.

O mercado de renda fixa vai muito além da tradicional poupança. Existem outras aplicações tão ou mais seguras e com um rendimento bem melhor.

Então, você está pronto para conhecer as melhores oportunidades da renda fixa que não estão no seu banco?

Você vai descobrir tudo o que precisa para investir em títulos de renda fixa ainda hoje:

- O que é renda fixa;

- Por que investir na renda fixa é uma boa opção;

- Simulador da renda fixa;

- Como investir na melhor renda fixa;

- Melhores oportunidades para ganhar dinheiro com segurança;

- Principais Vantagens.

Leia até o final e descubra os melhores investimentos para investir com segurança e boa rentabilidade.

O que é Renda Fixa

Renda fixa é um tipo de investimento onde se tem a possibilidade de prever a rentabilidade final.

Assim, no momento da compra de determinado ativo financeiro, conseguirá dimensionar o retorno seja em valor nominal (prefixado) ou pela variação de um índice (pós-fixado).

Existem dois tipos de títulos de renda fixa:

- Títulos públicos: emitidos pelo governo;

- Títulos privado: emitidos pelos bancos, financeiras ou empresas privadas.

Investir em renda fixa é simples, os riscos são baixíssimos, as opções são variadas e a rentabilidade é boa.

São inúmeras as possibilidades para investir, o que lhe permite escolher um título de acordo com seu perfil, objetivos, além de diversificar sua carteira.

Os investimentos de renda fixa mais conhecidos são:

- Tesouro Direto;

- Debêntures;

- Poupança;

- CDB;

- LC;

- LCI;

- LCA;

- CRI e CRA.

Conheça melhor cada uma das opções e obtenha mais segurança e rentabilidade para suas aplicações.

Como Funciona Renda Fixa

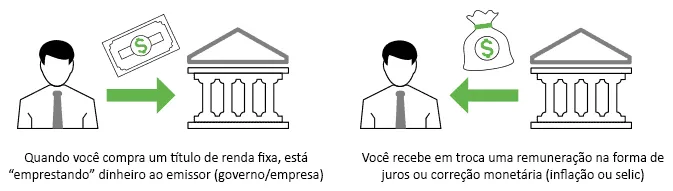

Os investimentos de Renda Fixa funcionam como um empréstimo do seu dinheiro para o emissor.

Em troca, se recebe uma remuneração de acordo com a taxa de rentabilidade fixa definida no momento da compra.

É comum as pessoas solicitarem dinheiro emprestado às instituições financeiras. Mas, e se você emprestasse dinheiro para essas instituições? É isso que a renda fixa faz.

As instituições financeiras e até mesmo o Governo, precisam captar recursos para financiar suas atividades.

Assim, ao comprar um título do Tesouro Direto, por exemplo, estará emprestando dinheiro ao Governo.

Já, ao aplicar em uma CDB (Certificado de Depósito Bancário) ou LCI (Letra de Crédito Imobiliário), por exemplo, emprestará dinheiro para a empresa privada que emitiu o título.

Estes, ao final do prazo, te devolvem o seu dinheiro acrescido de juros ou correção monetária.

Renda Fixa x Renda Variável?

Renda fixa e renda variável são duas modalidades de investimento bem diferentes. Enquanto na primeira o rendimento é previsível, na segunda os retornos são incertos.

A renda fixa oferece taxas de rendimento estáveis e previsíveis, as quais são definidas no momento da compra.

Esse investimento funciona como uma espécie de empréstimo ao emissor do título sejam bancos, empresas ou o governo.

Pelo fato de conhecer a sua rentabilidade, a renda fixa é considerada menos arriscada e, por isso, mais adequada a quem tem perfil conservador.

Já na renda variável, os retornos são instáveis e não possui previsibilidade nos rendimentos. Assim, em um mês poderá ganhar 10% e, no outro, perder 5%, por exemplo.

Como sofrem oscilações conforme o mercado, também trazem mais riscos. Em compensação, a Renda Variável proporciona a possibilidade de ganhos maiores, desde que feita com critério.

O mercado de ações é o principal exemplo de investimento em renda variável.

Ao comprar uma ação, estará comprando de parte de um negócio, tornando-se sócio da empresa.

Tipos de Renda Fixa

Os investimentos de renda fixa se dividem em “prefixados”, “pós-fixado” e “híbridos”, conforme o tipo de rentabilidade.

A escolha entre eles faz diferença em termos de risco, momento da economia e rentabilidade.

Títulos Prefixados

Possuem rendimento determinado no momento da compra. Assim, a taxa de rentabilidade é fixa do início ao fim do investimento.

Isso significa que, se está definido que irá ganhar X% ao ano, seu dinheiro vai render exatamente essa porcentagem.

Como não importa o que esteja acontecendo no país ou na instituição financeira, há o risco da sua aplicação render menos que a inflação.

Por isso, são recomendados para momentos em que os juros da economia estão e devem se manter baixos.

Títulos Pós-fixados

A taxa de rentabilidade varia de acordo com um índice econômico. Os mais comuns são a Taxa Selic (taxa básica de juros) e o CDI (Certificado de Depósito Bancário).

Isso quer dizer que o dinheiro renderá conforme o indexador e só se saberá o rendimento final exato no dia do resgate. Antes só terá uma previsão.

Como a rentabilidade acompanha o momento da economia do país, títulos pós-fixados são indicados para Reserva de Emergência, pois dificilmente perdem para a inflação.

Bem como para aqueles que desejam seguir o mercado, principalmente quando as taxas de juros estão em ascensão.

Títulos Híbridos

São compostos por parte da rentabilidade prefixada e outra pós-fixada atrelada a um índice econômico, geralmente o IPCA (Índice de Preço Consumidor Amplo).

Se o investimento rende “IPCA + 2,47% a.a.”, por exemplo, significa que seu dinheiro irá render 2,47% ao ano, mais a variação do IPCA.

São recomendados para proteger o dinheiro e manter o poder de compra no futuro. Uma vez que oferecem ganhos reais, acima da inflação.

Como acompanhar o IPCA e a Selic

O rendimento da renda fixa varia de acordo com o investimento escolhido e tem como referência indexadores econômicos como o IPCA, a Selic e o CDI.

Como o CDI toma a Selic como base, é importante acompanhar cada um destes índices e suas respectivas variáveis, uma vez que são determinantes para a rentabilidade do investimento.

O Relatório Focus resume importantes informações relacionadas à economia brasileira e estimativas atualizadas sobre os principais indicadores, como o IPCA e a taxa Selic.

Conhecido também como Boletim Focus, ele é divulgado toda segunda-feira no site do Banco Central do Brasil a partir das percepções de bancos, corretoras, gestores, etc.

Com esses dados, é feita a mediana das expectativas (imagem abaixo), que servirá para evitar oscilações dos extremos.

O Boletim Focus disponibiliza:

- Previsão da inflação (IPCA);

- Inflação atual;

- Inflação para o próximo ano;

- Previsão da taxa de juros (Selic);

- Taxa de juros atual;

- Taxa de juros para o próximo ano;

- Índice Geral de Preços – Mercado (IGP-M);

- Taxa de Câmbio;

- Produto Interno Bruto (PIB) brasileiro;

- Outros.

Principais Investimentos de Renda Fixa

Conheça as principais aplicações de renda fixa disponíveis no mercado e descubra qual delas se encaixa mais com seu objetivo.

Tesouro Direto

O Tesouro Direto é um investimento de renda fixa de comercialização de títulos públicos.

Esses títulos, emitidos pelo Governo, são destinados à captação de recursos para o desenvolvimento de áreas, como saúde, infraestrutura, educação e dívidas internas.

O Tesouro Direto oferece três tipos de títulos:

- Tesouro IPCA+: atrelado à inflação;

- Tesouro Prefixado;

- Tesouro Selic: indexado à taxa Selic.

As melhores oportunidades do Tesouro Direto levam em conta os objetivos do investidor, seja ele de curto, médio ou longo prazo.

Debêntures

Debêntures são títulos de renda fixa emitidos por empresas. Nele o investidor empresta dinheiro para a empresa que devolve com o acréscimo de juros sobre o valor.

O dinheiro arrecadado é utilizado pelas empresas para o pagamento de dívidas ou financiamento de projetos.

Apesar de, geralmente, oferecer rendimentos melhores, as debêntures não possuem garantia do FGC (Fundo Garantidor de Créditos). Então, se a empresa falir, o valor investido será perdido.

As debêntures são pré-fixadas, pós-fixadas ou híbridas. Estas últimas rendem em torno de IPCA + 6% a IPCA+8%.

Dentro desta modalidade, existem também as debêntures incentivadas. Estas possuem vantagens fiscais, pois são emitidas por companhias ligadas a setores estratégicos que atuam com melhorias na infraestrutura do país.

O Governo Federal incentiva a captação de recursos para essas empresas oferecendo a isenção de Imposto de Renda para as pessoas físicas.

Poupança

A poupança é o investimento mais tradicional, conservador e popular do Brasil. Realizada por meio dos bancos, não é necessário ter conta corrente.

Apesar de ser o principal destino das economias dos investidores brasileiros, a poupança não é recomendada já que seu rendimento é muito baixo.

O Rendimento da Poupança consiste em 70% da taxa Selic, sendo calculada mensalmente de acordo com a "data de aniversário" da aplicação.

Com a Selic a 6% a.a. a poupança tem uma rentabilidade de 4,2% a.a., com a inflação a 4% o retorno da poupança será de apenas 0,2%.

CDB (Certificado de Depósito Bancário)

CDB (Certificado de Depósito Bancário) é um título de renda fixa emitido pelos bancos com a rentabilidade normalmente atrelada ao CDI.

O dinheiro arrecadado com esse investimento é destinado às atividades do banco emissor, como melhorias na sua estrutura e até empréstimos para seus clientes.

Geralmente, CDBs de bancos menores possuem taxas de rentabilidade melhores.

Como o CDB é protegido pelo Fundo Garantidor de Crédito (FGC), não precisa se preocupar se o banco quebrar, pois você receberá o dinheiro de volta.

FIDC (Fundo de Investimento em Direitos Creditórios)

O FIDC (Fundo de Investimento em Direitos Creditórios) é um fundo de investimento com no mínimo de 50% aplicado em títulos de crédito.

Estes são criados a partir de contas a receber de uma empresa, como cheques, aluguéis, duplicatas.

Funcionam como dívidas convertidas em títulos, e vendidas a terceiros, através de instituições financeiras.

Muitos fundos podem apresentar rentabilidade de até 150% do CDI.

LC (Letra de Câmbio)

A LC (Letras de Câmbio) é um título de renda fixa similar ao CDB. Porém, é emitida pelas financeiras e não pelos bancos.

Como são instituições financeiras de porte menor, a taxa de rentabilidade deste investimento costuma ser mais alta.

As modalidades comercializadas são a pré-fixada, pós-fixada e híbrida.

LCI (Letras de Crédito do Imobiliário)

A LCI (Letras de Crédito do Imobiliário) são títulos emitidos por bancos e instituições financeiras que captam recursos para financiamentos no setor imobiliário.

A rentabilidade desse tipo de investimento costuma ser bem próxima o CDI.

Além de possuir a segurança do FGC, outra grande vantagem do LCI é a isenção de Imposto de Renda.

LCA (Letras de Crédito do Agronegócio)

A LCA (Letras de Crédito do Agronegócio) são títulos emitidos por bancos e instituições financeiras que captam recursos para financiamentos no ramo agropecuário.

Assim como o LCI, o LCA tem rentabilidade próxima ao CDI, é segurado pelo FGC e isento de Imposto de Renda.

CRI (Certificado de Recebíveis Imobiliário)

O CRI - Certificado de Recebíveis Imobiliário é um título de renda fixa emitido por companhias securitizadoras.

Os CRIs são destinados a investidores que querem fazer grandes aportes no mercado financeiro, já que o investimento mínimo varia em torno de R$ 100 mil.

Existem títulos para diferentes perfis, com alta rentabilidade e isenção do imposto de renda.

Alguns CRIs pagam 7,00% a.a. + IGP-M (Índice Geral de Preços, muito utilizado nos reajustes de aluguel).

CRA (Certificado de Recebíveis do Agronegócio)

O CRA - Certificado de Recebíveis do Agronegócio é um título de renda fixa emitido por companhias securitizadoras.

Ele têm por finalidade a captação de recursos para financiar as atividades do agronegócio.

Assim como os CRIs, os CRAs estão restritos a investidores qualificados e possuem o benefício da isenção do imposto de renda.

Por que Investir em Renda Fixa?

Um dos principais motivos para investir em renda fixa é o baixo risco, rentabilidade constante e liquidez.

Acessível, a renda fixa é uma boa opção para todos os públicos, desde os que estão iniciando, até os mais experientes.

Ela é indicada principalmente para investidores de perfil conservador, que preferem a segurança de um investimento que ganhe menos, mas ganhe sempre.

Porém, as aplicações nesta categoria devem estar presentes nas carteiras de todos os investidores, já que são ótimas para diversificar os investimentos e construir uma reserva segura.

A segurança se deve também a garantia do FGC (Fundo Garantidor de Crédito) para valores de até R$ 250 mil, oferecida em muitos investimentos de renda fixa.

Ou seja, mesmo que o emissor do título vá à falência, você não perde o valor aplicado.

Existem tipos de investimentos de renda fixa para diferentes objetivos e propósitos. Seja para curto prazo ou apenas na aposentadoria.

A sua rentabilidade costuma ser boa desde que o capital seja aplicado em um bom investimento.

A liquidez também é um ponto alto procurado por muitos investidores, principalmente quem deseja ter o dinheiro disponível quando precisar e sem perder rendimento por conta disso.

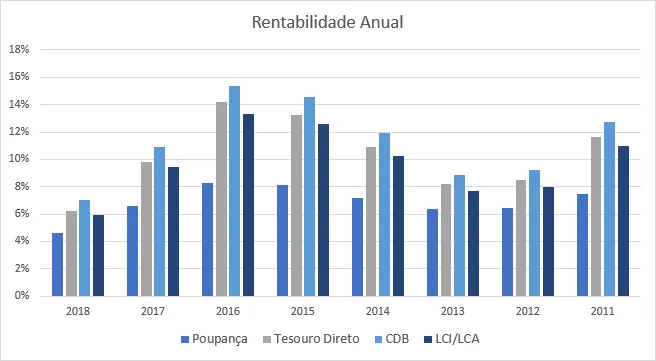

Qual é o Rendimento da Renda Fixa?

Os títulos de renda fixa tem seu rendimento atrelado a uma taxa de juros preestabelecida (prefixado), a um índice (pós-fixado) ou a mistura dos dois tipos anteriores (híbrida).

Dentro da renda fixa existem opções com rentabilidade bem melhores do que a poupança.

O gráfico abaixo mostra a diferença de rentabilidade de investimentos de Renda Fixa e da Poupança nos últimos 7 anos.

Investimentos mais rentáveis que a Poupança

| Ano | Poupança | Tesouro Direto | CDB | LCI e LCA |

| 2018 | 4,62% | 6,24% | 7,06% | 5,93% |

| 2017 | 6,61% | 9,83% | 10,92% | 9,43% |

| 2016 | 8,30% | 14,20% | 15,40% | 13,30% |

| 2015 | 8,15% | 13,27% | 14,56% | 12,58% |

| 2014 | 7,16% | 10,90% | 11,89% | 10,27% |

| 2013 | 6,37% | 8,22% | 8,87% | 7,66% |

| 2012 | 6,47% | 8,49% | 9,24% | 7,98% |

| 2011 | 7,50% | 11,62% | 12,75% | 11,01% |

Foram considerados as seguintes taxas CDB: 110% CDI e LCI/LCA: 95% CDI

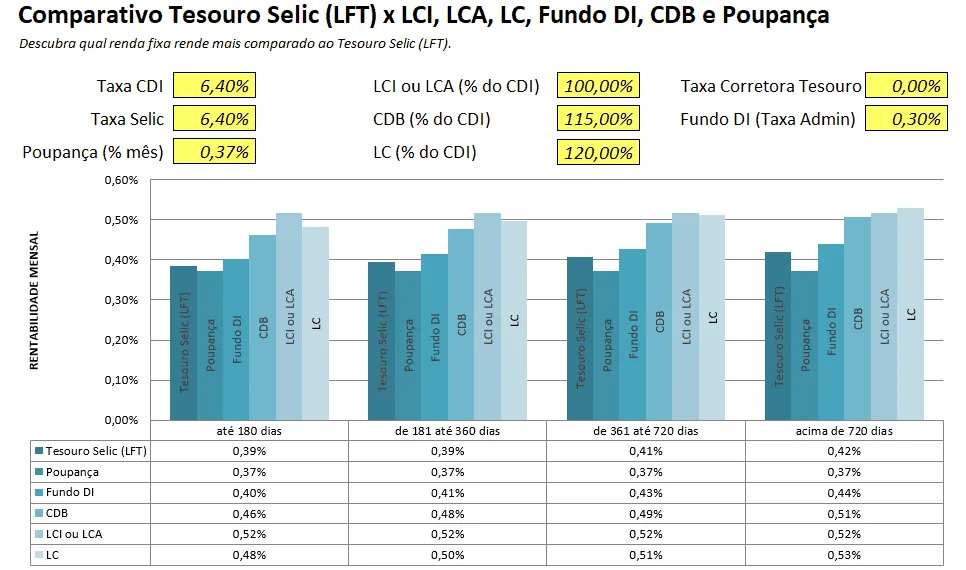

O gráfico abaixo mostra o comparativo dos investimentos Tesouro Selic x LCI x LCA x LC x Fundo DI x CDB x Poupança.

A poupança tem a pior rentabilidade, mas o melhor investimento vai depender do prazo do investimento e da taxa do CDI que conseguir no banco ou corretora de valores.

A conclusão do gráfico:

- Tesouro Selic ganha da poupança independente do prazo;

- Poupança é o pior investimento de renda fixa;

- Fundo DI com taxa de administração acima de 1% será o pior investimento, perdendo até para a poupança;

- CDB deve ter uma taxa superior a 95% para ganhar da poupança no curto prazo;

- LCI e LCA devem ter uma taxa superior a 75% para ganhar da poupança no curto prazo;

- LC deve ter uma taxa acima de 95% para ganhar da poupança no curto prazo;

Por que a Rentabilidade é importante

Uma pequena diferença de rendimento, no longo prazo, terá um impacto gigantesco na rentabilidade do investimento de renda fixa.

Quanto mais tempo deixar seu dinheiro aplicado, maior o volume de recursos e maior o valor acumulado. É o seu dinheiro trabalhando através dos juros compostos.

As taxas de juros nos fundos de renda fixa são cobradas considerando os juros compostos. Ou seja, juros sobre juros.

Isso significa que o ganho de cada mês é incorporado ao valor inicial investido e, no mês seguinte, a mesma taxa de juros rende sobre um valor maior.

Já pensou quanto renderia R$ 10 mil em 30 anos com diferentes rentabilidades?

Um pequeno aumento de 0,6% para 0,7% ao mês ao longo de 30 anos representa uma diferença de R$ 37 mil.

Por isso, é importante procurar Fundos de Renda Fixa de corretoras independentes que sejam mais rentáveis.

Dicas para enriquecer:

- Comece a investir cedo, mesmo que tenha pouco dinheiro;

- Escolha investimentos mais rentáveis;

- Mantenha seus investimentos por longo prazo.

Simulador da Renda Fixa

Dentro da Renda Fixa você encontra diversas opções de aplicações, como Tesouro Selic, LCI, LCA, LC, CDB, Poupança, entre outros. O simulador da Renda Fixa te ajuda a escolher o melhor investimento.

Bancos e corretoras disponibilizam simuladores de investimento em renda fixa para você comparar as aplicações e tomar a decisão.

Mas, antes de fazer a simulação, faça o teste de perfil de investidor e descubra sua tolerância ao risco e quais as modalidades de investimentos são mais adequadas para seus objetivos.

Agora sim você está pronto para fazer a simulação.

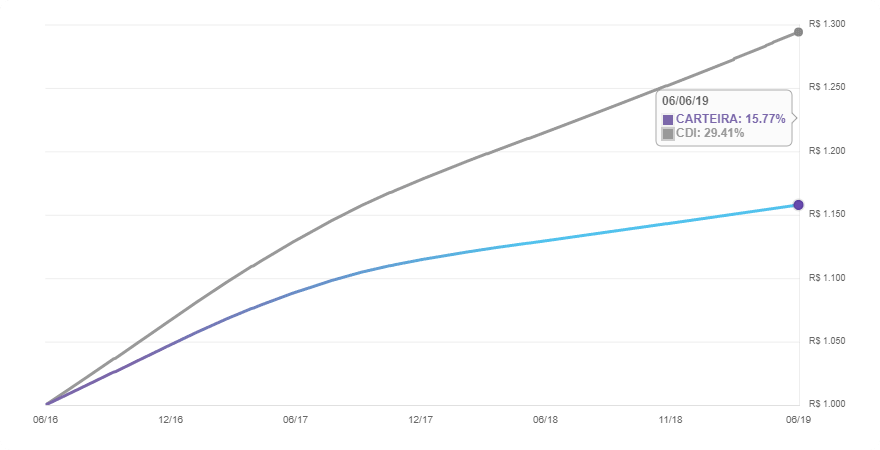

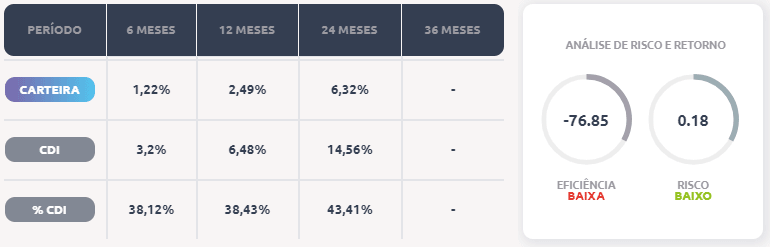

Fizemos um teste no Simulador de Investimentos da Turing, um simulador bem intuitivo que compara a rentabilidade do investimento com o CDI.

Siga os passos abaixo para fazer uma simulação:

Passo 1) Selecione o investimento

Busque o investimento desejado pelo nome ou CNPJ (é possível selecionar mais de um) e informe o valor que deseja aplicar.

Passo 2) Selecione o período

Selecione o Período que deseja simular e o indicador de comparação (no caso da renda fixa, selecione CDI)

Pronto! O simulador mostrará o capital acumulado…

Enquanto que o gráfico mostra se o fundo selecionado está rendendo acima ou abaixo do indicador econômico.

O simulador também exibe a rentabilidade da sua carteira, durante o período desejado, e a eficiência da sua carteira (risco vs retorno).

O interessante desse simulador é a possibilidade de selecionar vários ativos, e visualizar a rentabilidade geral da sua carteira, ajudando na tomada de decisão.

Vantagens da Renda Fixa

Investir em renda fixa pode ser melhor do que imagina. Conheça as principais vantagens dessa modalidade.

Segurança

Segurança é a principal característica da Renda Fixa. Grande parte dos investimentos possui a garantia do FGC (Fundo Garantidor de Crédito).

Assim, se a instituição financeira na qual investe falir, não perderá seu dinheiro.

O limite do FGC é de R$ 250 mil, por banco e CPF. Caso queira investir acima desse valor e garantir a segurança financeira, diversifique os investimentos.

Já os títulos do Tesouro Direto são emitidos pelo Governo e o risco de não receber o capital investido é baixíssimo.

Facilidade

Com a renda fixa o acompanhamento do investimento é simplificado. Não é necessário verificar diariamente e em apenas um extrato, terá todas as informações sobre seus rendimentos.

Quem não tem experiência no mercado financeiro se assusta com a quantidade de informações, transações e a necessidade de acompanhar a carteira bem de perto.

Não é preciso abrir contas em diversas corretoras ou bancos. As principais corretoras disponibilizam diversas opções de investimentos, tudo online. Você investe o seu dinheiro sem sair de casa.

Acessibilidade

Os investimentos de renda fixa são acessíveis a todos os investidores. Desde aqueles que estão começando aos mais experientes.

É possível começar a investir com apenas de R$ 30 até valores bem mais robustos.

Diversificação

A Renda Fixa disponibiliza uma variedade de investimentos para diferentes perfis e objetivos. Assim, é possível escolher o melhor investimento de acordo com a sua necessidade.

Seja para resgates em curto, médio ou longo prazo. Maior ou menor risco atrelado. Valores robustos ou mínimos.

As muitas opções de investimentos em renda fixa permitem que o investidor mantenha uma carteira diversificada, seja para perfis conservadores ou para os mais arrojados.

Liquidez

A liquidez é a facilidade de um ativo ser resgatado, sem que aconteçam perdas significativas em seu valor.

Grande parte dos títulos de renda fixa possui alta liquidez. Há inclusive títulos de liquidez diária.

A maior liquidez permite que se solicite o resgate a qualquer momento e tenha o dinheiro disponível rapidamente.

Isenção de Impostos

Algumas aplicações em renda fixa são isentas de Imposto de Renda, como é o caso da LCI e LCA e do CRI e CRA.

Essas opções podem trazer rendimentos mais atrativos e são seguras.

Desvantagens da Renda Fixa

Apesar de ser um investimento seguro, com boa liquidez e diversificação, a renda fixa também possui algumas desvantagens, são elas:

Carência

Alguns investimentos de renda fixa possuem prazo de carência maior. Assim, caso solicite o resgate antecipado, perderá parte dos rendimentos.

Por isso, sempre avalie a necessidade do dinheiro aplicado e escolha o investimento com o prazo e liquidez condizentes com seu objetivo.

Taxas

Investir em renda fixa possui taxas e tributos. O Imposto de Renda, cobrado pela tabela regressiva, é o mais comum.

Haverá também cobrança de IOF – Imposto sobre Operações Financeiras caso o resgate seja realizado em um período inferior a 30 dias.

Ao investir em fundos de renda fixa você também pode se deparar com outras taxas:

Rentabilidade

Quando comparada com outras modalidades, como a renda variável, a rentabilidade da renda fixa se torna menos atraente.

Mesmo dentro da renda fixa, existem aplicações mais e menos rentáveis. O que irá determinar a rentabilidade será a escolha do melhor investimento para seu objetivo e as melhores taxas.

Ainda que menor, o retorno das aplicações de renda fixa é estável e recorrente.

Riscos da Renda Fixa

Nenhum investimento é 100% seguro. Investir em renda fixa também oferece risco, mesmo que menor do que o da renda variável.

Risco da Inflação

Se a inflação for maior que os juros da sua aplicação, ela tira o poder de compra do seu dinheiro sem você perceber.

Risco da Taxa de Juros

Caso as taxas de juros subam para níveis superiores aos disponíveis na época da aplicação, perderá rendimento. Esse risco está atrelado aos títulos pré-fixados.

Risco de Crédito

Diz respeito à possibilidade do emissor não honrar com a dívida.

Apesar de parte dos ativos de renda fixa ser protegida pelo FGC, o risco de quebra ou inadimplência existe.

Risco de Mercado

Títulos que possuem uma taxa negociada diariamente sofrem a variação conforme a situação política econômica do país.

Assim, caso opte por vender antes do vencimento, corre o risco de perder dinheiro caso o preço de venda seja menor do que o preço de aquisição.

Risco de Liquidez

É o risco da demora em transformar um título em dinheiro. Muitos ativos de renda fixa não têm liquidez diária e devem ser carregados até o vencimento.

Taxas da Renda Fixa

Todo investimento possui custos que devem ser considerados, pois eles influenciam diretamente na rentabilidade final das aplicações.

Conheça as taxas da renda fixa:

Taxa de Custódia

A taxa de custódia nos investimentos de renda fixa é cobrada apenas no Tesouro Direto.

Ela é paga à BM&F Bovespa por disponibilizar e manter os seus investimentos cadastrados, atualizados e protegidos em seu CPF.

A taxa de custódia do Tesouro Direto é de 0,25% ao ano, descontada semestralmente.

Assim, se aplicar R$ 10 mil e o rendimento passados 6 meses for de R$ 325, R$ 25,81 são descontados automaticamente do montante.

Taxa de Administração

A taxa de administração cobrada nos fundos de investimento tem como objetivo arcar com os custos, que incluem a remuneração de gestores e administradores e demais despesas do emissor.

Como ela incide sobre todo o patrimônio líquido do fundo, seu efeito sobre a rentabilidade é muito relevante.

Como não há limites legais mínimos ou máximos para a taxa de administração, o valor cobrado varia bastante entre os fundos de investimento.

A média da taxa de fundos de renda fixa chega a 2,49%. Porém, é possível encontrar valores bem melhores. Por isso, pesquise bem antes de aplicar seu dinheiro.

Taxa de Performance

A taxa de performance é um bônus por desempenho que remunera o gestor do fundo de investimento.

Essa taxa é cobrada toda vez que a rentabilidade do fundo exceda determinado índice de desempenho.

Tributação da Renda Fixa

Veja como a tributação incide sobre seus investimentos de renda fixa.

Imposto de Renda

A tributação dos ativos de renda fixa, exceto os isentos e casos especiais que veremos adiante, é calculada com base na tabela regressiva de imposto de renda.

Esta tabela segue uma alíquota regressiva de acordo com o tempo do investimento. Por isso, o ideal é deixar seu capital o maior tempo possível para pagar menos imposto.

O imposto de renda incide apenas sobre os rendimentos e é cobrado em qualquer resgate desse tipo de investimento.

O Imposto na tabela regressiva é mostrado na tabela abaixo:

| Tempo de permanência no investimento | IR |

| até 180 dias | 22,5% |

| de 181 a 360 dias | 20% |

| de 360 a 720 dias | 17,5% |

| acima de 720 dias | 15% |

Quanto maior o tempo do investimento, menor será o Imposto de Renda pago. Não venda sua Renda Fixa antes do prazo de 2 anos.

Dos investimentos em Renda Fixa, LCI, LCA, CRI, CRA e debêntures incentivadas são isentas do Imposto de Renda.

Já os Fundos de Renda Fixa são casos especiais de tributação, pois assim como os demais fundos de investimento, há uma antecipação de tributação por meio do come-quotas.

Por isso, para efeitos de tributação, os fundos de renda fixa são divididos em:

- Fundos de Curto prazo: Carteira de títulos com prazo médio igual ou menor que 365 dias.

Até 180 dias, a taxa será de 22,5%. E acima de 180 dias de 20%.

- Fundos de longo prazo: Carteira de títulos com prazo médio maior que 365 dias.

A alíquota segue a tabela regressiva da renda fixa mencionada acima.

IOF

O IOF (Imposto sobre Operações Financeiras) incide sobre saques realizados antes dos 30 primeiros dias da aplicação.

Portanto, se solicitar o resgate nesse período, haverá a cobrança do tributo.

O IOF segue a tabela regressiva a seguir:

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Come Cotas

Come-cotas é a antecipação do recolhimento do Imposto de Renda que ocorre em determinados fundos de curto ou longo prazo a cada seis meses.

O desconto ocorre sempre no último dia de maio e no último dia de novembro.

Como Declarar Renda Fixa no Imposto de Renda

Investimentos em Renda Fixa devem ser declarados no Imposto de Renda, mesmo aqueles isentos de IR.

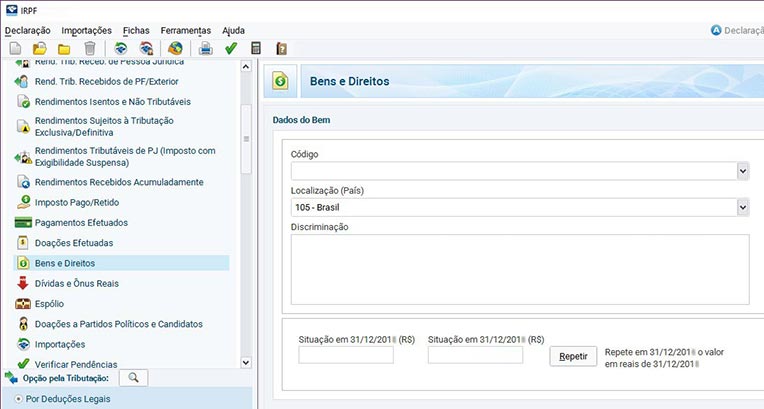

Bens e Direitos

Os valores aplicados em títulos de renda fixa sujeitos a IR devem ser declarados na aba “Bens e Direitos”. No item "Aplicação de renda fixa (CDB, RDB e outros)", código 45.

Eles devem ser informados separadamente de acordo com o banco ou financeira que emitiu esses títulos.

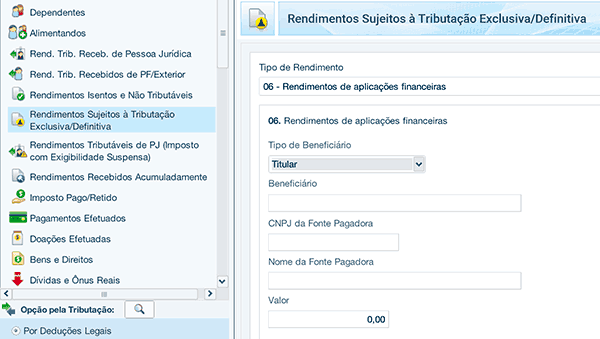

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Caso tenha realizado algum resgate em seus investimentos ou houve algum vencimento de título, é preciso declará-lo.

Informe-o na aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, já descontando os impostos e taxas,

Investimentos isentos de IR devem ser incluídos na aba “Rendimentos Isentos e Não Tributáveis”, no item 12 (Rendimentos de LCI e LCA e de CRA e CRI).

Como Analisar uma Renda Fixa?

É fundamental que, ao investir em um fundo de renda fixa, você alinhe seus objetivos com as características de cada fundo, como liquidez, rentabilidade, taxas e tipo de estratégia.

Diversos fundos de renda fixa estão disponíveis para atender aos mais variados investidores. Cabe a você analisar seus objetivos e prazos ao investir.

Categoria

Como existem vários fundos de investimento, é essencial escolher a categoria de acordo com o seu perfil de investidor e objetivos financeiros.

Só assim saberá qual o fundo com a melhor estratégia de alocação de ativos para seus objetivos.

Aplicação Inicial Mínima

É o valor mínimo necessário para aplicar em determinado fundo.

Como cada fundo tem suas próprias regras, há fundos que não tem aplicação inicial mínima enquanto outros a aplicação mínima é de R$ 50 mil, por exemplo.

Movimentação Mínima

É o valor mínimo de qualquer movimentação no fundo após o aporte inicial.

Assim, se a movimentação mínima do fundo é de R$ 500, este é o valor mínimo que poderá movimentar, seja para um novo aporte ou resgate parcial.

Prazo de liquidação

O prazo de liquidação é tempo entre a cotização (solicitação de resgate e a conversão de suas cotas em dinheiro) e o efetivo pagamento do resgate em sua conta.

Taxas e custos

As principais taxas e custos que incidem sobre o fundo são:

- taxas (taxa de administração, taxa de performance, taxa de entrada e taxa de saída)

- despesas operacionais (corretagem, custódia e liquidação financeira de operações e auditoria)

- impostos (IR e IOF).

Rentabilidade Absoluta (Histórico)

Quando se fala em rentabilidade, no quanto o seu dinheiro variou em um determinado período de tempo, estamos falando da rentabilidade absoluta.

Apesar de ser um informativo, sozinha ela diz pouco sobre a qualidade do investimento.

Rentabilidade Relativa

A Rentabilidade Relativa é comparada a um índice de referência. A partir destes indicadores é possível verificar se a rentabilidade absoluta realmente é atrativa.

No caso dos investimentos de renda fixa, normalmente eles são comparados ao CDI, onde a rentabilidade absoluta é dividida pelo CDI do mesmo período e expressa em percentual do CDI.

Índice Sharpe (risco/retorno)

Indicador que mede o retorno de uma aplicação financeira para cada unidade de risco assumida em relação a outra aplicação livre de risco.

É utilizado para comparar fundos e carteiras de investimento pelos seus riscos.

Risco

Dependendo da estratégia do fundo, ele estará mais exposto a mais ou menos risco que outro. Os principais riscos envolvidos são:

- risco de crédito

- risco de mercado

- risco de liquidez

- risco operacional

- risco legal

Rating

Ratings são Notas de Crédito que avaliam a capacidade de uma instituição financeira honrar seus compromissos.

As agências de classificação de risco existem com o intuito de auxiliar a avaliação dos investidores sobre o quão a instituição emissora de títulos é segura.

Esse é um serviço pago e opcional, por isso nem toda Instituição Emissora possui a classificação em seus investimentos.

Os investimentos CDB, LC, LCI e LCA, CRI e CRA, CDB e Debêntures possuem notas de crédito de agência de risco.

Atualmente, 3 agências de classificação de risco são as mais importantes para a classificação: a Standard and Poor’s (S&P), Moody’s e Fitch.

Cada uma delas possui sua própria escala de classificação de risco.

| Classificação das Agências de Risco | ||||

| Significado da Escala | Moodys | S&P | Fitch | |

| Grau de Investimento com qualidade alta e baixo risco | Mais Alta Qualidade | Aaa | AAA | AAA |

| Qualidade Muito Alta | Aa1, Aa2, Aa3 | AA+, AA, AA- | AA+, AA, AA- | |

| Qualidade Alta | A1, A2, A3 | A+, A, A- | A+, A, A- | |

| Grau de Investimento com qualidade média | Boa Qualidade | Baa1, Baa2, Baa3 | BBB+, BBB, BBB- | BBB+, BBB, BBB- |

| Categoria de especulação, baixa classificação | Especulativo | Ba1, Ba2, Ba3 | BB+, BB, BB- | BB+, BB, BB- |

| Altamente Especulativo | B1, B2, B3 | B+, B, B- | B+, B, B- | |

| Risco de alta inadimplência | Risco Substancial | Caa1, Caa2, Caa3 | CCC+, CCC, CCC- | CCC |

| Risco muito alto | Ca | CC | CC | |

| Risco excepcionalmente alto | C | C | C | |

| Inadimplente | D | DDD, DD, D | ||

Como Investir em Renda Fixa?

O primeiro passo para saber como investir dinheiro em renda fixa é buscar conhecimento para entender como esses títulos funcionam e qual a sua rentabilidade, taxas, liquidez, entre outros.

Agora que você já sabe mais sobre essa modalidade de investimentos, veja o passo a passo para investir em renda fixa:

Passo 1 - Escolha a instituição financeira

Os títulos de renda fixa podem ser emitidos por diferentes instituições financeiras.

Corretoras independentes oferecem melhores rentabilidades, além de permitirem aplicar seu dinheiro em títulos de diversas instituições financeiras, com uma mesma conta.

Passo 2 - Abra sua conta em uma corretora de valores independente

Em uma corretora independente você terá acesso aos melhores investimentos e com taxas mais baixas.

Passo 3 - Monte uma carteira diversificada

Entre no site da corretora e escolha os investimentos de Renda Fixa disponíveis.

Faça uma simulação e escolha aqueles que se alinham com seus objetivos. Então, monte sua carteira de ativos.

Passo 4 - Transferência bancária

Transfira o dinheiro a ser aplicado em renda fixa da sua conta bancária para sua conta da corretora através de TED de mesma titularidade.

Passo 5 - Aplique

Escolha seus ativos e aplique.

Passo 6 - Acompanhe seus investimentos (rentabilidade)

De tempos em tempos, avalie a rentabilidade dos seus investimentos.

Passo 7 - Faça novos aportes

Use o poder dos juros compostos a seu favor e realize novos aportes para chegar lá mais rápido.

Passo 8 - Resgates para emergência

Conforme a carência e liquidez do seu investimento são possíveis fazer os resgates para sua conta da corretora a qualquer momento.

Investir em Renda Fixa em Bancos ou Corretoras?

Os melhores investimentos estão em corretoras. Nas Melhores corretoras do Brasil terá mais liberdade de escolher os melhores investimentos de renda fixa, com as melhores rentabilidades e menos taxas.

Além de poucas opções de produtos, os bancos oferecem rendimentos pouco atrativos.

Quando Investir na Renda Fixa é melhor?

Existem situações em que a Renda Fixa é mais indicada que outros investimentos. Veja as informações abaixo para decidir.

Dividendos ou Renda Fixa

Dividendo é uma parcela do lucro das empresas que é distribuída aos seus acionistas, ou seja, aqueles que detêm ações daquela empresa.

Se tratando de renda variável, sua rentabilidade varia, não sendo possível determinar quanto ganhará. Já na renda fixa a rentabilidade é previsível.

A escolha depende basicamente dos seus objetivos e perfil de investidor.

As ações possuem maior volatilidade, sofre flutuações de valor durante o tempo. Seu risco é maior no curto prazo, mas rentabilidade também é maior, desde que invista em empresas lucrativas.

Considere investir em ações se tiver maior tolerância ao risco e não tem previsão de mexer no dinheiro por um período mínimo de 10 anos.

Já a renda fixa é mais adequada para quem quer um retorno no curto em médio prazo, ou não abre mão da segurança e de uma rentabilidade atraente.

Renda Fixa ou Poupança

Apesar da poupança ainda ser a escolha de muitos brasileiros, existem outros investimentos de renda fixa tão seguros e com rentabilidade superior.

Renda Fixa ou Multimercado

Os fundos de renda fixa são compostos majoritariamente por aplicações em renda fixa, já os fundos multimercado mesclam aplicações de diferentes mercados, como renda fixa e variável.

A escolha do melhor depende dos seus objetivos e principalmente em relação aos riscos que está disposto a correr.

Enquanto que a renda fixa é mais segura e acessível a todos os perfis, o multimercado possui ganhos mais expressivos, porém o risco é maior.

Renda Fixa ou FII

A renda fixa funciona como um empréstimo para o emissor, enquanto que no fundo imobiliário você se torna sócio da empresa ao comprar uma cota.

Dessa forma, pode tanto se beneficiar quanto ter prejuízos quando houver algum problema.

Os FIIs apresentam um resultado melhor que a renda fixa, porque correm mais riscos.

Se aceitar e estiver confortável com isso, os FII são uma boa opção. Caso contrário, a renda fixa é mais indicada.

Renda Fixa ou Previdência Privada

A renda fixa pode ser mais interessante para o curto/médio prazo, já que existem poucos títulos de renda fixa com vencimento acima de 10 anos.

Já a previdência privada é voltada para investimentos de mais de 10, 20, 30 anos.

Se esse for seu objetivo, a remuneração é melhor do que a maioria dos ativos de renda fixa.

CDB ou Tesouro Direto

Os dois investimentos são de renda fixa e indicados para quem quer ter bons rendimentos sem abrir mão da segurança.

No CDB você empresta dinheiro para o banco, no Tesouro Direto, para o Governo.

Como nos dois é possível prever a rentabilidade, procure fazer uma simulação e pesquise CDBs que paguem 100% do CDI.

De modo geral, um CDB será mais rentável que o Tesouro Selic se sua rentabilidade for superior a 100% do CDI. Caso contrário, o Tesouro Selic é mais rentável.

Poupança ou CDB

A poupança e o CDB são investimentos de renda fixa, seguros e práticos. Apesar da preferência nacional pela poupança, seus rendimentos são baixos comparados a outros títulos de renda fixa.

Enquanto que o rendimento da poupança sobre os valores aplicados somente é recebidos após um período de 30 dias de permanência na caderneta, o CDB rende diariamente.

A poupança só é melhor para períodos inferiores a 30 dias. Qualquer período acima disso, o rendimento do CDB é superior.

Principais Dúvidas sobre Renda Fixa

Não fique com dúvidas sobre a renda fixa. Respondemos as perguntas mais frequentes sobre essa modalidade.

Renda fixa é melhor que poupança?

Sim. O rendimento da poupança é muito baixo quando comparado a outros investimentos de renda fixa que são tão seguros quanto.

Além disso, ao deixar seu dinheiro parado na poupança, sua rentabilidade anual é prejudicada pela inflação.

Renda fixa tem que declarar?

Sim. Mesmo as aplicações isentas de tributos devem constar na declaração do imposto de renda.

Renda fixa tem FGC?

Sim. Uma série de aplicações financeiras em renda fixa possui a garantia do FGC.

Investimentos garantidos pelo FGC:

- Poupança;

- CDB;

- Letra de Câmbio (LC);

- RDB;

- LCI;

- LCA;

- Letra Hipotecária (LH).

Renda fixa vai acabar?

Não. Com os juros menores, a renda fixa fica menos atrativa e rentável quando comparada aos anos anteriores de juros altos.

Mesmo assim, a renda fixa continua sendo um bom investimento para diversificar a carteira.

Debêntures é renda fixa?

Sim. As debêntures entram na categoria de investimentos de Renda Fixa, pois é possível estimar sua rentabilidade parcial ou total, após o vencimento antes de investir.

Por que a renda fixa está negativa?

Ao contrário do que o nome sugere, é possível obter rentabilidade negativa em investimentos de renda fixa.

Por mais que se saiba no início do investimento quanto ele renderá, as taxas e oscilações de preços dos títulos prefixados e Tesouro IPCA variam diariamente.

Estas movimentações podem ser tanto favoráveis quanto desfavoráveis ao investidor.

Assim, se a taxa do mercado for maior do que a taxa de quando você aplicou, o título desvaloriza, resultando em rentabilidade negativa.

Ferramentas e Sites Úteis

Existem algumas ferramentas e sites que serão bem úteis para a sua vida de investidor:

Calculadora do Cidadão

A Calculadora do Cidadão é um aplicativo do Banco Central com várias calculadoras de Correção de Índices, Inflação, etc. Excelente para acompanhar os principais índices do mercado.

App Tesouro Direto

Este é o aplicativo oficial do Tesouro Nacional para consultar seus investimentos em títulos públicos. Através dele você faz simulações, tira extrato e faz a compra e venda dos títulos.

Portal Como Investir

Portal sobre educação financeira da ANBIMA. Muito conteúdo de qualidade para aprofundar seus conhecimentos em investimentos.

Portal do Investidor

Portal sobre educação financeira criado pela CVM (Comissão de Valores Mobiliários), com muito conteúdo sobre investimentos.

Portal Penso Logo Invisto

E este é o Portal criado pela CVM com artigos sobre finanças comportamentais, investimentos e educação financeira.

Renda Fixa Vale a Pena?

Sim! A renda fixa é uma modalidade de investimento que oferece retornos estáveis e recorrentes e sempre será uma boa opção, desde que aplique em um bom investimento.

Mesmo com o cenário econômico atual, de SELIC baixa, a renda fixa continua uma opção interessante para destinar parte dos investimentos e proteger seus recursos.

A renda fixa é um porto seguro para todos os investidores e deve estar presente na sua carteira de investimentos.

Independentemente de qual seja seu objetivo ou perfil de investidor, é possível encontrar um título de renda fixa ideal para você.

São inúmeras as possibilidades para investir na Renda Fixa:

- Debêntures

- CDB (Certificado de Depósito Bancário);

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Esses títulos são emitidos por diversas instituições financeiras, mas a melhor forma de adquiri-los é através de uma corretora de valores independente.

Assim, será possível encontrar uma melhor rentabilidade e taxas mais baixas.

Invista em bons produtos de renda fixa, com baixo custo e boa rentabilidade líquida.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

E você, já investe em algum investimento de renda fixa? Sabe se é o investimento mais rentável?

Conte para mim onde você investe o seu dinheiro aqui nos comentários.

Se ainda não investe, me diga o que falta para começar a investir, quem sabe eu possa ajudar?

Infográfico - Como Investir na Renda Fixa

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO