Saber como fazer a portabilidade de Previdência Privada vai garantir que você tenha acesso ao melhor plano de Previdência sem perder o patrimônio acumulado.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A portabilidade de Previdência Privada permite que você troque seu plano de Previdência por outro com uma rentabilidade melhor, menores taxas e uma estratégia mais adequada ao seu perfil.

Antes de fazer a portabilidade, você precisa saber Como Funciona a Previdência Privada. Isso permitirá que você realize seus sonhos e garanta uma aposentadoria mais tranquila, sem depender da Previdência Social.

É possível fazer a portabilidade interna (entre planos de uma mesma instituição financeira) ou externa (de uma instituição para outra).

Você realoca seu dinheiro gratuitamente em um fundo mais rentável, garantindo assim uma boa aposentadoria.

A Previdência Privada é um investimento de longo prazo. Assim, muita coisa pode mudar até o resgate, inclusive sua percepção quanto ao plano escolhido.

Porém, não se preocupe. Se não estiver satisfeito com o plano atual, pode migrar os recursos para outro plano ou instituição, sem custos e sem perder o patrimônio acumulado.

Quando você solicitar a portabilidade, não precisará resgatar o plano nem pagar o Imposto de Renda.

Com tamanha facilidade e segurança, a portabilidade entre planos de Previdência cresceu 25% em 2018.

Então, está pronto para fazer a portabilidade de Previdência sem risco?

Você vai descobrir tudo o que precisa para fazer a portabilidade ainda hoje:

- O que é portabilidade?

- Por que fazer a portabilidade?

- Regras da portabilidade.

- Como fazer a portabilidade?

Leia até o final e migre sua Previdência para os melhores planos de aposentadoria.

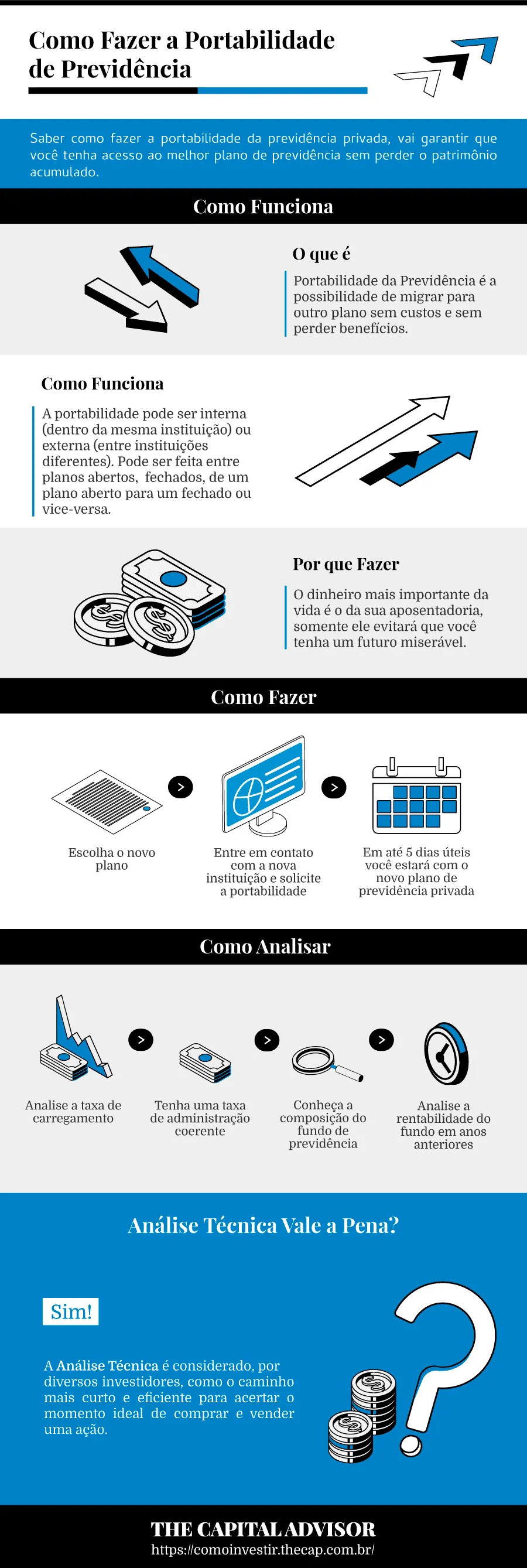

O que é Portabilidade de Previdência Privada

Portabilidade de Previdência Privada é a possibilidade de migrar para outro plano, sem custos e sem perder os benefícios.

Da mesma forma que ocorre entre operadoras de telefonia, em que se solicita a portabilidade de um número, essa prática também é utilizada em Previdência Privada.

A portabilidade pode ser interna (dentro da mesma instituição) ou externa (entre instituições diferentes). Pode ser feita entre planos abertos, entre planos fechados, de um plano aberto para um fechado ou vice-versa.

Contudo, a migração entre planos só é possível durante a fase de acumulação, ou seja, enquanto você acumula patrimônio, nunca na fase de recebimento do benefício.

A Previdência Privada garante a manutenção da renda durante o período de aposentadoria.

Atualmente existem inúmeros fundos de Previdência Complementar.

Para ajudar você a escolher o melhor plano, fiz um artigo completo que mostra como fazer a melhor Previdência Privada.

A Portabilidade entre Planos de Previdência Cresceu 25%

A proximidade da reforma da Previdência Pública, a busca por retornos melhores e a maior oferta de fundos fizeram a portabilidade de planos de Previdência disparar em 2018.

Houve um crescimento de 25% de portabilidade de planos de Previdência Privada, segundo a Superintendência de Seguros Privados (Susep).

Quem mais recebeu recursos, de janeiro a novembro de 2018, foram:

1º Icatu Seguros: R$ 4,2 bilhões

2º Itaú: R$ 3,7 bilhões

3º Banco Safra: R$ 1,5 bilhão

As instituições que mais perderam recursos foram:

1º Bradesco: R$ 3,9 bilhões

2º Banco do Brasil: R$ 3,4 bilhões

3º MetLife: R$ 1,3 bilhão

As pessoas estão conscientes de que precisam fazer melhores planos de Previdência para garantir uma aposentadoria tranquila.

Buscam uma rentabilidade maior e planos melhores e, com isso, está havendo uma grande migração de dinheiro.

A portabilidade obriga as instituições a melhorarem os serviços prestado e a competência da gestão, bem como a diminuir as taxas, frente ao risco de perder clientes.

Ao final, quem sai ganhando com a portabilidade de Previdência Privada é o consumidor, que conta com um mercado mais competitivo e melhores oportunidades.

Por que Fazer a Portabilidade de Previdência

Você sabia que apenas 1% dos idosos são livres financeiramente? Os outros 99% dependem de caridade, familiares ou são obrigados a trabalhar o resto da vida.

Tenho certeza que não é esse último cenário que você quer para o seu futuro, não é mesmo?

O dinheiro mais importante da vida é o da sua aposentadoria. Somente ele vai evitar um futuro miserável.

E, para ter uma aposentadoria tranquila, não basta fazer qualquer plano de Previdência, realizar os aportes mensais e esquecer que existe.

Como Analisar um Plano de Previdência

Para garantir a acumulação de um bom patrimônio, primeiro você precisa saber se tem uma boa Previdência. Caso contrário, ainda está em tempo de fazer a portabilidade de forma simples, rápida e sem custos.

Analise a rentabilidade, a composição do fundo, as taxas de carregamento e de administração e a qualidade da equipe de gestão do seu plano.

Taxa de carregamento

A taxa de carregamento pode ser de entrada ou saída e incide sobre as contribuições. Ou seja, é um percentual descontado do valor dos depósitos (ou retiradas), que varia de 0% a 8%.

Assim, se um fundo tiver uma taxa de carregamento de 5% e você depositar R$ 100, somente R$ 95 serão destinados à sua Previdência.

Para ter uma ideia do impacto dessa taxa, com a SELIC (taxa básica de juros) a 6,5% ao ano, seriam necessários 10 meses para recuperar o valor pago com a taxa.

Taxa de administração

É a taxa cobrada pelas instituições a fim de cobrir as despesas de administração e corretagem do fundo. Varia entre 1,25% e 2,40% ao ano.

É importante que você tenha uma taxa de administração coerente.

Composição do fundo

Outro fator importante é conhecer a composição do fundo de Previdência. Você pode descobrir no site da CVM (Comissão de Valores Monetários).

Em 2017, uma mudança na legislação permitiu que fundos de Previdência pudessem aumentar de 49% para 70% o patrimônio em ações, criando investimentos mais rentáveis para diferentes perfis de investidores.

Rentabilidade

Analise a rentabilidade do fundo em anos anteriores. Caso seja um fundo novo, analise produtos semelhantes oferecidos pela mesma seguradora.

É importante observar se o fundo conseguiu trazer uma rentabilidade consistente, acima do CDI (Certificado de Depósito Interbancário), nos últimos três a cinco anos.

Caso perceba que está em uma Previdência ruim, não perca mais tempo e faça a portabilidade o mais rápido possível.

Quanto mais você demorar, menos dinheiro terá na aposentadoria..

A Previdência Complementar é uma aplicação de longo prazo. Por isso mesmo apenas uma diferença de 1% ao ano tem um impacto gigante no rendimento durante 35 anos de investimento.

Se ainda estiver com dúvidas de como avaliar a sua Previdência, fiz um guia que mostra como fazer a melhor Previdência Privada.

Regras de Portabilidade de Previdência Privada

A portabilidade de Previdência Privada permite a migração de um plano para outro mais rentável. Para isso, existem algumas regras.

A migração total ou parcial dos recursos pode ser feita entre planos abertos, fechados e entre um e outro, desde que ocorra na fase de acumulação do plano.

Planos de Previdência fechados são oferecidos pelas empresas com exclusividade a seus funcionários.

Os planos abertos são oferecidos por instituições financeiras a qualquer pessoa. Podem ser: Plano Gerador de Benefício Livre (PGBL) ou Vida Gerador de Benefício Livre (VGBL).

A modalidade dos planos de Previdência não pode ser alterada. Assim, você só pode migrar de um PGBL para outro PGBL, ou de um VGBL para outro VGBL.

A tabela de cobrança de Imposto de Renda pode ser alterada desde que seja da progressiva para a regressiva. O contrário não é possível.

Carência para Portabilidade

Não está contente com sua Previdência?

Depois de 60 dias da contratação, no caso dos planos abertos, você já pode fazer a portabilidade de Previdência Privada.

Esse é o prazo de carência mínima para trocar de plano, mas, dependendo do regulamento do plano original, esse prazo pode ser maior.

No caso dos planos fechados, a carência mínima para a portabilidade é de três anos.

Portabilidade de Previdência Privada Aberta

Se você tem um plano de Previdência aberto e vai migrar para outro plano aberto, a portabilidade só pode ocorrer entre planos da mesma modalidade.

Isto é, de um PGBL para outro PGBL, ou de um VGBL para outro VGBL.

Para alterar a modalidade, você precisa resgatar todo o dinheiro do plano original e reinvestir em outro, de modalidade diferente.

Porém, ao fazer isso você paga Imposto de Renda e zera o prazo de investimento, o que não é vantagem.

Nesse caso, o mais indicado é manter o plano original e abrir um novo da outra modalidade.

Portabilidade de Previdência Privada Fechada

No caso dos fundos de pensão, a portabilidade só pode ser feita se o beneficiário não tiver mais vínculo empregatício com a empresa que ofereceu o plano.

A portabilidade pode ser feita para outro plano fechado, no caso de o beneficiário ser contratado por outra empresa que também oferece plano de Previdência, ou para um plano aberto.

Migração de Fundos de Previdência de Mesmo Tipo

Só pode ser realizada a migração de planos de mesmo tipo. Ou seja, a portabilidade só é permitida de um plano PGBL para outro PGBL, ou de VGBL para VGBL.

Regime Tributário

A portabilidade de Previdência é permitida para o mesmo regime tributário ou da tabela progressiva para a regressiva. Porém, essa alteração é irreversível, não sendo possível alterar de regressiva para progressiva.

Ao alterar para o regime regressivo, a instituição considera esse movimento como data inicial do investimento. Ou seja, o tempo de permanência anterior no regime progressivo é desconsiderado.

É como se você estivesse iniciando novamente a aplicação, e então a alíquota do IR será de 35%.

No regime regressivo, as alíquotas começam em 35% e vão caindo conforme o tempo de investimento, até atingir a alíquota mínima de 10%, após 10 anos.

Caso opte por fazer a portabilidade para o mesmo regime tributário, a contagem permanece. Assim, se você estava no plano há cinco anos, após a portabilidade você mantém essa contagem de cinco anos de aplicação.

Como Fazer a Portabilidade de Previdência Privada

Chegou à conclusão de que está em um fundo ruim?

Pedir a portabilidade de Previdência Privada é fácil e rápido: escolha o novo plano e comunique a instituição para a qual você quer migrar.

Isso mesmo:, você não precisa contatar a seguradora antiga e lidar com o atendente tentando convencê-lo a permanecer com o plano.

Para fazer a portabilidade, entre em contato com a nova instituição e solicite a operação. Ela se responsabilizará pela burocracia.

Você só precisa fornecer alguns dados do plano atual e a migração ocorre em até cinco dias úteis.

1- Escolha o novo plano;

2- Entre em contato com a nova instituição e solicite a portabilidade;

3- Em até 5 dias úteis, você estará com o novo plano de Previdência Privada.

Portabilidade Bancária

Para solicitar a portabilidade bancária, você precisa fornecer os seguintes dados do plano atual:

- Processo SUSEP;

- Nº da proposta, certificado ou matrícula;

- Tipo de regime tributário;

- Valor a ser portabilizado (total ou parcial).

Esses dados constam do extrato completo de Previdência do banco.

Uma das exigências regulatórias é a disponibilização de um extrato com todas informações do plano contratado.

Não sabe onde encontrar esses dados? Veja a seguir:

Portabilidade de Previdência Privada Itaú

No extrato completo do Itaú Seguros, as informações necessárias para a portabilidade estão na parte inferior do extrato, em “Plano de Previdência Itaú”.

Portabilidade de Previdência Privada Banco do Brasil

A Brasilprev é uma empresa de Previdência Complementar Aberta do Banco do Brasil. No extrato de planos, constam todos os dados necessários para a portabilidade na parte inferior do documento.

Portabilidade de Previdência Privada Bradesco

No caso do plano de Previdência do Bradesco, os dados estão logo no início do extrato, em “Informações do Plano”.

Portabilidade de Previdência Privada Caixa

Somente o extrato completo da Previdência da caixa possui todos os dados. Ficam na parte superior, em “dados do plano”.

Portabilidade de Previdência Privada Santander

O extrato simples do Santander não possui todas informações necessárias para a portabilidade.

No extrato completo, os dados estão em “Produtos não vinculados à conta corrente” – “previdência”.

Por não ser necessário contatar a instituição atual, a portabilidade de Previdência é fácil e rápida de realizar.

Muitas instituições disponibilizam a migração online, sem burocracia. É o caso da portabilidade de Previdência Privada XP.

Já escolheu o novo plano? Confira se está registrado junto à SUSEP - Superintendência de Seguros Privados.

A portabilidade de Previdência Privada SUSEP garante a veracidade entre o plano contratado e o informado.

Basta entrar no site da SUSEP e digitar o número do processo SUSEP informado em qualquer um dos documentos contratuais do plano.

Demora na Portabilidade de Previdência

A SUSEP regulamenta a Previdência Complementar Aberta no Brasil e você pode recorrer a ela em caso de demora na portabilidade.

A seguradora de origem tem prazo legal de 5 dias úteis para liberar os recursos da portabilidade, contados após o preenchimento do formulário de portabilidade pela seguradora receptora.

Caso exceda esse prazo, o cliente pode fazer uma reclamação no órgão regulamentador.

Se a portabilidade estiver demorando, procure a unidade da SUSEP mais próxima, com os documentos necessários, e abra um processo administrativo.

Confira abaixo a relação de documentos necessários para abrir um processo administrativo junto à SUSEP:

- Procure a unidade da SUSEP da sua cidade. Confira antes endereço e horário.

- Preencha o requerimento na Susep, devidamente datado e assinado pelo interessado, incluindo a narração dos fatos, com indicação da divergência ou dúvida;

- Se for pessoa física, apresente cópia do documento de identidade, CPF e informações para contato;

- Se for pessoa jurídica, apresente qualificação, estatuto ou contrato social e informações para contato;

- Representante legal de pessoa física ou jurídica – qualificação, procuração (original ou cópia autenticada) ou instrumento que comprove poderes de representação, documento de identidade, CPF e informações para contato;

- Se houver, informe resposta final da ouvidoria da empresa reclamada (posterior ao registro da reclamação na Susep);

- Ou, se for o caso, declare que a ouvidoria não forneceu resposta no prazo determinado pela Susep.

Demora da Previdência Complementar Aberta

- Dirija-se a uma unidade da SUSEP da sua cidade. Confira antes endereço e horário;

- Faça a proposta de inscrição da Entidade receptora;

- Faça a proposta de inscrição da Entidade cedente;

- Preencha o documento de solicitação de portabilidade, devidamente assinado pelo participante e protocolado pela entidade aberta de Previdência Complementar – EAPC;

- Justifique a não apresentação de algum documento listado acima, se for o caso.

Dúvidas sobre Portabilidade de Previdência Privada

Qual o prazo para a portabilidade de Previdência?

Cumprido o prazo de carência, ao ser solicitada a portabilidade, a transferência dos recursos deve ser feita até o 5º dia útil.

É possível fazer a portabilidade de Previdência de progressivo para regressivo?

Sim. Na hora de fazer a portabilidade, é possível trocar a tabela de tributação do Imposto de Renda da progressiva para a regressiva. O contrário, entretanto, não é possível.

Portabilidade de Previdência tem custo?

Não. A portabilidade é um processo sem custos, exceto as taxas de carregamento de entrada ou saída do plano, se houver.

Posso perder o histórico da minha Previdência atual?

Não. Quando você passa de um fundo de Previdência para o outro da mesma tabela, leva consigo o histórico e a alíquota do Imposto de Renda (IR) já alcançada.

Porém, ao migrar da tabela progressiva para a regressiva, a contagem reinicia com a alíquota maior de IR.

Terei que pagar a taxa de carregamento na portabilidade?

O carregamento poderá ser cobrado na portabilidade sobre a parcela dos recursos portados. Cabe ao consumidor pesquisar os percentuais de cada instituição. Há, inclusive, instituições que isentam essa taxa.

Terei que pagar imposto de renda na portabilidade?

Não. Você não fará o resgate, apenas vai transferi-lo de um plano para outro. Portanto, não há cobrança de Imposto de Renda nessa operação.

Conclusão

Não é novidade que os valores pagos pelo INSS são insuficientes para manter o padrão de vida na aposentadoria.

Com a reforma da Previdência em andamento, as regras mudarão, os benefícios serão menores e os prazos para se aposentar mais longos.

A melhor alternativa para construir um futuro tranquilo é optar por um plano de Previdência Privada.

Você deve começar seu plano de Previdência o quanto antes, mas não precisa mantê-lo até o fim caso não esteja tendo um bom rendimento.

A portabilidade de Previdência Privada permite você migrar seus recursos para um plano com desempenho melhor, sem custos e sem perder o prazo da aplicação.

O processo é simples. Basta você escolher o novo plano e comunicar a nova instituição que deseja fazer a portabilidade.

As empresas têm até 5 dias úteis para realizar a transferência.

Ainda está com dúvidas sobre se seu plano de Previdência é o melhor? Quer saber como fazer a portabilidade de seu plano?

Escreva nos comentários, quem sabe eu possa ajudar?

Infográfico - Como Fazer a Portabilidade de Previdência

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO