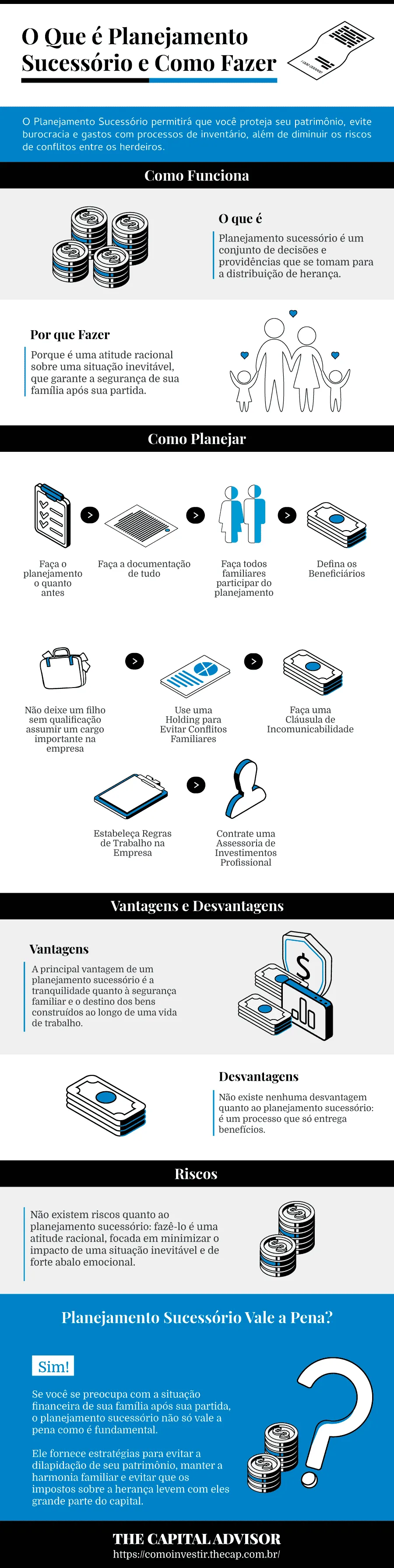

O Planejamento Sucessório permite que você proteja seu patrimônio, evite burocracia e gastos com inventário, além de diminuir os riscos de conflitos entre os herdeiros.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A morte natural ou inesperada não traz consigo apenas a dor pela perda de um ente querido. Traz também a insegurança com as finanças pessoais para os que ficam.

Capaz de complicar ainda mais a delicada situação, a ausência de um planejamento financeiro pode dizimar anos dedicados ao trabalho e à construção de patrimônio.

Não são poucas as notícias de desgastantes batalhas judiciais entre herdeiros, quando famílias terminam desfeitas.

Além disso, os impostos por ocasião da transmissão da herança levam grande parte do capital reunido, desesperando os herdeiros que não conseguem fazer frente a seus valores.

O planejamento sucessório é uma estratégia capaz de evitar eventos catastróficos sobre o patrimônio e a família após sua partida.

Quem se preocupa com o porvir, busca segurança para a família e deseja que seu legado chegue à futura geração, deve se ocupar em planejar a sucessão.

O escritor norte-americano Eric Hoffer, ganhador da Medalha Presidencial da Liberdade, afirmou que “a única forma de prever o futuro é ter poder para formá-lo”.

Então, você está pronto para garantir o futuro de sua família e de seus negócios com o planejamento sucessório?

Descubra tudo que precisa para fazer o planejamento de sucessão ainda hoje:

- O que é planejamento sucessório;

- Por que fazer um planejamento sucessório;

- Como fazer o planejamento sucessório;

- Formas de planejar a sucessão patrimonial;

- Vantagens e desvantagens do planejamento sucessório;

- Dicas para um bom planejamento sucessório.

Leia até o final e descubra como o planejamento sucessório vai garantir o futuro de seus filhos e a sua tranquilidade.

O que é Planejamento Sucessório?

Planejamento sucessório é um conjunto de decisões e providências que se tomam para a futura distribuição de herança.

Envolve uma série de definições que evitarão possíveis conflitos familiares ou mesmo a descontinuidade de uma empresa familiar.

Por que fazer um Planejamento Sucessório

Porque é uma atitude racional sobre uma situação inevitável, que garante a segurança da família após sua partida.

Se você possui a seguinte dúvida: como investir meu dinheiro, saiba que existem determinados investimentos que permitem a sucessão patrimonial de forma simples e segura.

Além disso, o planejamento sucessório evita conflitos entre herdeiros e sucessores, dilapidação do patrimônio e reduz os custos de inventário.

Formas de Fazer Sucessão Patrimonial

Existem diversas maneiras de fazer a sucessão patrimonial. Conhecê-las é essencial para um planejamento sucessório bem-sucedido.

Doação do Patrimônio em Vida

A doação é uma forma de distribuir o patrimônio ainda em vida, através da antecipação.

Trata-se de transferência de bens gratuita, sem contrapartida, feita através de um contrato previsto na legislação civil, pelo qual é permitido transmitir bens de qualquer classe, valores e investimentos.

Os herdeiros acessam o patrimônio antes do inventário – processo de descrição detalhada do patrimônio da pessoa falecida -, sem a necessidade dele.

A doação deve ser formalizada através de escritura pública ou documento particular, em todos os casos. Com isso, evitam-se possíveis questionamentos de terceiros ou quaisquer outros.

Cabe ressaltar que as doações são entendidas como uma antecipação de herança. Por isso, devem constar em inventário (caso haja outros bens e/ou herdeiros, além dos envolvidos na doação) e não devem prejudicar o direito legal dos demais herdeiros.

De fato, a transferência de um bem a um herdeiro natural (cônjuge, filhos, pais ou irmãos) sempre é considerada uma antecipação de herança, salvo indicação contrária através de documento.

A lei prevê que 50% do patrimônio é de direito dos herdeiros, enquanto a metade restante é de livre disposição do titular.

Para favorecer um herdeiro natural em especial, é preciso deixar claro, através de documento ou escritura, de que se trata de uma doação dentro da metade disponível.

A vantagem desta forma de distribuir o patrimônio é que permite o contato e acompanhamento direto da gestão dos bens transferidos.

Além disso, é possível haver algum desconto ou isenção tributária segundo a legislação estadual.

Testamento

O testamento é um documento que expressa a vontade do testador sobre a distribuição de seu patrimônio após o falecimento.

Com esse instrumento, é possível diminuir a cota hereditária obrigatória (50%), incluir outros herdeiros, fazer valer cláusulas condicionais sobre a parte disponível e muito mais.

O testamento não é imutável. É possível alterá-lo a qualquer momento, seguindo a recomendação de utilizar um testamento público e reconhecido para garantir seus efeitos.

O testamento particular também é válido, desde que siga as regras específicas para garantir sua validade.

A vantagem de optar por um testamento é que, através de um único documento, é possível deixar patente seu planejamento sucessório.

Há ainda a questão do baixo custo, da possibilidade de inclusão e exclusão de herdeiros, da alteração da parte legítima, além de outras alternativas legais para fazer valer seus desejos.

Seguro de Vida

Um seguro de vida em nome de herdeiro é outra forma de planejar a sucessão patrimonial.

O prêmio da apólice não entra no inventário. Além disso, o valor do seguro é pago imediatamente ao beneficiário.

É uma alternativa que deve ser considerada, uma vez que a transmissão de recursos é rápida e sem burocracia.

Outra vantagem do seguro de vida como planejamento sucessório é a ausência da tributação.

Prefira seguros de vida resgatáveis para melhores resultados. Com eles se consegue:

- Blindagem patrimonial: evita a perda ou diminuição do patrimônio;

- Proteção familiar: garante a manutenção do padrão de vida familiar;

- Versatilidade no resgate: o seguro resgatável garante não só o recebimento de valores por herdeiros, mas a possibilidade de resgate ainda em vida;

- Cobertura imediata: a partir da contratação (e pagamento efetivo da primeira parcela), você e sua família estarão assegurados.

Planos de Previdência Privada

Planos de previdência privada são outras formas de planejamento sucessório.

Há duas opções: PGBL (Plano Gerador de Benefício Livre) ou VGBL (Vida Gerador de Benefício Livre).

O PGBL é recomendado para quem utiliza a declaração completa do Imposto de Renda, pois permite isenção de 12% da renda bruta da base de cálculo.

Isso significa uma economia considerável, que serve inclusive como fonte para outros investimentos.

No resgate, o valor base para a tributação será o montante total do fundo de previdência.

O plano VGBL é indicado para pessoas que optam pela declaração simplificada do Imposto de Renda, ou planejam investir mais de 12% da renda bruta anual nesse ativo.

Esse tipo oferece um desconto de 20% no imposto anual, com a vantagem de que a tributação no resgate incide apenas sobre o rendimento do plano de previdência.

Holding Familiar

Holding é um termo vindo dos Estados Unidos, que identifica uma empresa criada para controlar o patrimônio de outras empresas.

No âmbito familiar, possibilita o controle do patrimônio de uma ou mais pessoas físicas que tenham bens e sociedades em seu nome.

Através de uma Holding Familiar, se determina que os bens serão administrados por uma sociedade composta pela unidade familiar. Assim, todas as decisões são tomadas em conjunto.

Existem duas classes de Holding Familiar:

- Pura: criada para administrar bens e empresas; ou

- Mista: exerce a função da Holding pura e ainda outras atividades empresariais, como a locação de bens imóveis próprios.

Para o planejamento sucessório, uma Holding Familiar facilita a sucessão por estabelecer seus termos através de um contrato social.

Isso evita o longo processo de inventário e uma possível interrupção das atividades empresariais.

Ao tornar os herdeiros sócios, a sucessão ocorre de maneira tranquila, afastando ainda eventuais conflitos.

Há uma vantagem extra nessa modalidade: a elisão fiscal, um meio lícito de reduzir a carga tributária sobre os bens.

Conta Conjunta

A tradicional conta conjunta, muito utilizada por casais no planejamento financeiro pessoal, é outra maneira de planejar a sucessão.

Existem dois tipos:

- Solidária: todos os titulares movimentam valores livremente; e

- Não-Solidária: os valores só são movimentados com a concordância de todos os titulares.

A conta conjunta solidária é indicada para o planejamento sucessório, já que permite a livre operação, mesmo quando falece um dos titulares.

No entanto, a eficiência dessa ferramenta é limitada e não dispensa outras medidas sucessórias.

Cabe ressaltar ainda que ao menos 50% do valor disponível não deve ser movimentado e entra em inventário, uma vez que os herdeiros naturais têm direito a essa parcela.

Há ainda os casos de empréstimo pessoal atrelados à conta. As dívidas são transmitidas aos herdeiros e descontadas proporcionalmente do valor que couber a cada um.

Fundos Imobiliários

Quando grande parte do patrimônio é composto por bens imóveis, um Fundo Imobiliário (FII) se apresenta como alternativa no planejamento sucessório.

O FII é constituído sob instrução da Comissão de Valores Imobiliários, na forma de um condomínio fechado, com foco em gerar renda mensal decorrente de aluguéis de imóveis.

Os herdeiros têm acesso a cotas do FII, que são negociáveis para acessar o capital, ou mantê-lo e usufruir da renda gerada por ele.

Trata-se de um formato incomum de planejamento sucessório hoje, embora seja reconhecido como excelente aplicação para quem deseja investir em imóveis sem adquiri-los.

Recomendo a leitura do artigo Fundo Imobiliário para compreender melhor o funcionamento deste instrumento.

Fundo Exclusivo

O fundo de investimento exclusivo é indicado para planejamento sucessório quando os recursos somam valores elevados, a partir de R$ 10 milhões.

É criado um fundo fechado, com CNPJ próprio. Com ele, se garantem aplicações específicas, capazes de gerar à sucessão rendimento superior ao de outros investimentos.

Existem dois tipos de Fundo Exclusivo: aberto, em que são permitidos investimentos e resgates livres, e fechado, com resgates programados e prazo de vencimento.

As vantagens de um fundo exclusivo são interessantes:

- Não há incidência de Imposto de Renda sobre o ganho de capital em movimentações;

- O fundo facilita o acompanhamento da rentabilidade e valor investido;

- É possível substituir o gestor, administrador ou custodiante sem obrigação de resgate;

- Cabe a possibilidade de doação em vida de parte das cotas, resguardando o usufruto.

Exterior

Existe uma última maneira de planejamento sucessório: as estruturas internacionais.

Do ponto de vista tributário, o planejamento sucessório em investimentos no exterior não traz benefícios para a pessoa física, pois não permite compensação de perdas com ganhos em outros investimentos.

Além disso, é preciso atentar sobre os custos sucessórios de cada jurisdição, já que os herdeiros devem fazer frente a eles.

A recomendação é utilizar as estruturas internacionais, realizando os investimentos através de uma pessoa jurídica no exterior.

Para isso, existem três possibilidades:

- Trust: instituição criada por uma pessoa (settlor), que transfere seus bens para o Trust, encarregando um administrador (trustee) da guarda e gestão dos mesmos, para gerar rendimentos ao beneficiário (fiduciário);

- Fundação de Interesse Privado (FIP): os recursos serão geridos por um conselho, e os rendimentos igualmente destinados aos beneficiários;

- International Business Companies (IBC): conhecidas como offshores, essas estruturas são empresas legalmente constituídas no Brasil, que operam fora do limite territorial de suas sedes.

É preciso contar com consultoria profissional para avaliar o caso e verificar a melhor possibilidade.

Tributação

A transmissão de bens por herança sofre tributação específica, embora o método escolhido para o planejamento sucessório defina a existência ou alcance dela.

Os impostos incidentes são:

ITBI - Imposto sobre Transmissão inter vivos de Bens Imóveis

O ITBI é gerado através da transmissão de bens imóveis, de seus direitos ou da cessão deles durante a vida.

É instituído pelos municípios, com alíquota variável, calculada sobre o valor venal dos imóveis ou direitos imobiliários.

Do mesmo modo, a competência sobre isenções é do município, assim como a data de vencimento do tributo.

Ainda assim, o pagamento antecipado do ITBI é requisito obrigatório.

IR - Imposto de Renda

O fator gerador do Imposto de Renda, em caso de sucessão, é o implemento de ganho de capital, não a herança em si.

A base de cálculo é a diferença positiva entre o valor da declaração de IR anterior e o valor pelo qual é feita a transmissão de bens herdados.

A alíquota varia entre 15 e 22,5%:

- 15% para ganhos abaixo de R$ 5 milhões;

- 17,5% entre R$ 5 milhões e R$ 10 milhões;

- 20% entre R$ 10 milhões e R$ 30 milhões;

- 22,5% para ganhos acima de R$ 30 milhões.

O vencimento do IR se dá na ocasião da entrega da Declaração Final de Espólio, incorporada à Declaração Anual de Ajuste da Pessoa Física (DIRPF) desde 2009.

ITCMD - Imposto de Transmissão Causa Mortis ou Doação

Tributo gerado pelos Estados e Distrito Federal, o ITCMD ocorre quando há transmissão de bens e direitos por herança ou doação.

A alíquota é variável, estabelecida pelos Estados, com limite de 8%. A base de cálculo corresponde ao valor dos bens transmitidos.

Da mesma forma, isenções do imposto são de competência estadual, assim como a data de vencimento.

O pagamento do ITCMD é obrigatório para encerrar o processo de partilha de bens.

Vantagens do Planejamento Sucessório

A principal vantagem de um planejamento sucessório é a tranquilidade quanto à segurança familiar e ao destino dos bens construídos ao longo de uma vida de trabalho.

No entanto, ainda há mais benefícios:

- Proteção do patrimônio frente a riscos empresariais;

- Evitar a burocracia e gastos de um inventário;

- Conseguir benefícios tributários;

- Diminuir os riscos de conflitos entre herdeiros;

- Definir o destino de seus bens em vida.

Desvantagens do Planejamento Sucessório

Não existe nenhuma desvantagem quanto ao planejamento sucessório: é uma medida que só entrega benefícios.

Porém, cabe considerar as desvantagens quanto aos meios escolhidos, de acordo com o patrimônio e realidade financeira.

Por esse motivo, é recomendável contar com uma assessoria especializada para instruir seu planejamento sucessório de maneira efetiva e guiá-lo rumo à independência financeira.

Riscos do Planejamento Sucessório

Não existem riscos quanto ao planejamento sucessório: fazê-lo é uma atitude racional, focada em minimizar o impacto de uma situação inevitável e de forte abalo emocional.

O que traz alguns riscos é a forma escolhida para a sucessão.

Em doações, por exemplo, é possível ocorrer, por desconhecimento, a doação de parte legítima de herança, quando não é esse o desejo.

Dessa forma, cabe afirmar que o maior risco em um planejamento sucessório é a falta de instrução, levando a escolha de um método ineficiente para seus objetivos.

Consulte um assessor de investimentos para minimizar os riscos.

Como fazer um Planejamento Sucessório

Fazer um planejamento sucessório não é tarefa simples. Exige bom conhecimento sobre investimentos, tributação e direito, pelo que é indicado procurar assessoria.

Ainda assim, há dicas que garantem o sucesso do planejamento sucessório. Veja quais são:

Dica 1: Faça o planejamento o quanto antes

Em uma empresa, o planejamento sucessório deve começar junto com o plano de negócios.

Para pessoas físicas, vale o mesmo: quanto antes, melhor. É preciso ter em mente que a segurança da família após sua partida está em jogo.

Dica 2: Faça a documentação de tudo

Registre devidamente os instrumentos que for utilizar no planejamento sucessório.

Identifique os sucessores, aponte papéis e responsabilidades, utilize a forma jurídica mais adequada.

Dica 3: Faça todos familiares participarem do planejamento

Elaborar um planejamento sucessório sem contar com a participação familiar é se arriscar a conflitos.

Ainda que os membros da família se manifestem de forma contrária a suas preocupações, abra o diálogo.

Leve em consideração os objetivos pessoais de cada um dos membros.

Dica 4: Defina os beneficiários

Quem vai receber sua herança é uma decisão pessoal.

No entanto, a legislação prevê que 50% de seus bens são obrigatoriamente distribuídos entre os herdeiros naturais.

A outra metade é de livre disposição.

Dica 5: Não deixe um filho sem qualificação assumir um cargo importante na empresa

Quando o planejamento sucessório envolve empresas, é comum desejar que um filho em especial assuma os negócios.

Porém, seu papel não é o de pai, mas o de fundador de uma empresa de sucesso.

Começar a preparar os herdeiros para assumir os negócios o quanto antes é essencial. E há que respeitar os desejos pessoais dos filhos.

Observe de maneira racional, sob a ótica de um empresário que deseja uma empresa bem-sucedida a longo prazo.

Há ocasiões em que nenhum membro da família está preparado ou tem interesse na sucessão de negócios.

Então, abrir o cargo para profissionais capacitados é a solução.

Dica 6: Use uma Holding para evitar conflitos familiares

Uma Holding Familiar é uma sociedade gestora de patrimônio, em que todas as decisões sobre os bens são tomadas em conjunto.

É uma maneira legítima de garantir a segurança dos bens e evitar conflitos familiares, já que existe o direito societário.

Uma Holding Familiar desloca o aspecto emocional do direito sucessório para o aspecto empresarial dos negócios. São todos sócios, a vontade da maioria prevalece.

Dica 7: Faça uma cláusula de incomunicabilidade

A cláusula de incomunicabilidade impede que o bem herdado integre o patrimônio do herdeiro casado em regime de comunhão universal de bens.

É importante para evitar que o patrimônio se desintegre em caso de divórcio do herdeiro.

Dica 8: Estabeleça regras de trabalho na empresa

Os herdeiros são os futuros gestores de sua empresa. Você espera que tenham postura, respeitem as regras e trabalhem para o crescimento dos negócios, certo?

Para isso, é preciso que regras claras sejam impostas e se cobre um posicionamento adequado dos herdeiros.

Isso é parte do treinamento de sucessão que você deve se preocupar em oferecer a eles.

Dica 9: Contrate uma assessoria de investimentos profissional

A contribuição de um assessor de investimentos profissional é fundamental no planejamento sucessório.

É o profissional capacitado para avaliar a situação financeira e identificar quais formas de sucessão são as mais vantajosas.

Contratar esse serviço minimiza os riscos de uma sucessão ineficiente e amplia as possibilidades de ganhos ao longo do período.

Dúvidas sobre Planejamento Sucessório

Há dúvidas muito comuns sobre planejamento sucessório. Selecionei as principais para você.

Quais os impostos sobre a sucessão patrimonial?

Os impostos sobre a sucessão patrimonial são três:

- ITCMD: cobrado sobre transferência de bens por herança ou doação. A taxa varia entre Estados, até o limite de 8% sobre o valor patrimonial;

- ITBI: cobrado por transferências de bens em vida, com alíquota variável entre Municípios;

- Imposto de Renda: cobrado não sobre a herança, mas sobre os lucros dela derivados, entre 15 e 22,5%.

O que é ITCMD?

ITCMD é o Imposto de Transmissão Causa Mortis ou Doação, de pagamento obrigatório para o encerramento da partilha de bens.

A alíquota ou isenção é de competência estadual, mas não ultrapassa os 8% estabelecidos por lei federal.

Recebi um imóvel, no valor de R$ 2 milhões, de herança do meu pai viúvo, tenho outros três irmãos, quanto pagarei de imposto?

O valor do imposto é definido pelos Estados, até o limite de 8%.

Em São Paulo, a alíquota é de 4%. Caso o imóvel se localize em SP, cada filho deve pagar R$ 20 mil, totalizando R$ 80 mil de ITCMD.

Recebi um imóvel de herança do meu pai, mas não tenho dinheiro para pagar o imposto, sou obrigado a pagar?

Sim, o pagamento do imposto é obrigatório para a liberação do bem.

Há a possibilidade de vender o bem da herança para fazer frente ao ITCMD.

Como fica a administração da empresa depois da doação de cotas sociais aos herdeiros?

Com a criação de uma cláusula de reserva de usufruto a favor do doador, você continua na posse das cotas e com plenos direitos de gestão.

Com o falecimento não é necessário abrir inventário e cada herdeiro recebe sua cota diretamente.

A instituição de uma Holding Familiar é indicada para preservar a empresa constituída e preparar os herdeiros para a sucessão.

Permite também a contratação de gestores profissionais, caso se constate a inaptidão dos herdeiros.

Doação em vida evita o imposto ITCMD?

Depende do caso. Uma doação em vida sem planejamento e que não atenda às regras exigidas será anulada.

Planejamento Sucessório Vale a Pena?

Se você se preocupa com a situação financeira de sua família após sua partida, o planejamento sucessório não só vale a pena como é fundamental.

Com ele se delineiam estratégias para evitar a dilapidação do patrimônio, manter a harmonia familiar e impedir que os impostos sobre a herança levem com eles grande parte do capital.

Para empresários, o planejamento sucessório se torna ainda mais necessário. A continuidade do trabalho de uma vida depende disso.

Negligenciar essa parte do planejamento financeiro é atuar contra si mesmo: os anos de esforços dedicados à conquista financeira se tornam inúteis.

Você já tem um planejamento sucessório?

Se ainda não tem, o que precisa saber para começar o seu? Quem sabe eu possa ajudar!

Infográfico - O que é Planejamento Sucessório e Como Fazer

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO