O Tesouro Direto IPCA é o investimento ideal para quem deseja manter o poder de compra de seu dinheiro, enquanto soma lucros reais, por conta dos juros acima da inflação.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Dentro da renda fixa e com a garantia da máxima instituição financeira do país – o Governo, o Tesouro IPCA é uma excelente opção do Tesouro Direto para objetivos de longo prazo.

Como compra de um imóvel, faculdade dos filhos ou uma aposentadoria segura.

A razão de sua preocupação com investimentos é garantir que sua retirada do mercado de trabalho não dependa da situação instável do INSS (Instituto Nacional do Seguro Social), certo?

Para isso, é fundamental conhecer maneiras mais efetivas que a poupança de fazer seu patrimônio crescer. Esse é o papel do Tesouro IPCA!

Esse título é um híbrido entre rendimento fixo, apontado no momento da compra, e variável, atrelado ao índice da inflação.

Com a correção pelo valor da inflação, seu capital não perderá poder de compra. E, com a taxa prefixada de juros, somará ganhos reais.

O economista americano Murray Rothbard costumava dizer que “A tendência natural do estado é a inflação”.

Então, que tal aproveitar essa tendência com o Tesouro IPCA e aumentar seu capital para garantir um futuro tranquilo para você e sua família?

Você vai aprender tudo o que precisa investir no Tesouro IPCA ainda hoje:

- O que é Tesouro Direto IPCA;

- Como Funciona o Tesouro Direto IPCA;

- Por que investir em Tesouro Direto IPCA;

- Como investir em Tesouro Direto IPCA;

- Riscos do Tesouro Direto IPCA;

- Taxas e Impostos sobre o Tesouro IPCA;

- Vantagens e Desvantagens.

E outras informações para você planejar seu futuro com o Tesouro IPCA ainda hoje!

Leia até o final e descubra como investir em Tesouro IPCA para ganhar dinheiro com a inflação!

O que é Tesouro Direto IPCA

O Tesouro Direto IPCA é um título de renda fixa comercializado pelo Tesouro Direto, um programa do Governo Federal em parceria com a B3 (Bolsa de Valores oficial do Brasil).

Este investimento se caracteriza pelo rendimento atrelado ao IPCA (Índice de Preços ao Consumidor Amplo), entendido como a inflação do mercado.

Com o Tesouro IPCA é possível evitar a perda do poder de compra e conseguir valorização segura, a longo prazo.

Não se conhece o valor exato dos rendimentos no final do prazo, porém existe uma certeza: O dinheiro aplicado gerará lucros superiores à inflação, somados ao juro fixado na contratação.

Através dessa perspectiva real de valorização, é possível programar um aporte mensal e garantir uma aposentadoria confortável, por exemplo.

Como Funciona o Tesouro Direto IPCA

O Tesouro Direto IPCA funciona de maneira simples: ao comprar um certificado se empresta dinheiro ao Governo Federal e, ao final do prazo, se recebem rendimentos.

Como o devedor é o governo – a instituição máxima financeira no país- o Tesouro Direto é um investimento seguro e garantido.

Horários para Comprar e Vender o Tesouro IPCA

O Tesouro direto permite a compra ou venda de títulos de segunda à sexta-feira, entre as 9h30 e às 18h.

Fora desse horário e aos fins de semana e feriados, é possível agendar aplicações ou resgates para o seguinte dia útil.

Os valores com os quais se trabalhará são definidos no dia útil posterior, dentro do horário de funcionamento.

Entre as 5h e 9h30, de segunda à sexta, o sistema se fecha para a manutenção. As consultas de extrato, porém, são sempre disponíveis. Inclusive durante este intervalo.

Tabela de Horário de Funcionamento do Mercado

Confira o horário de funcionamento do sistema Tesouro Direto:

| Horário | Segunda | Terça | Quarta | Quinta | Sexta | Sábado | Domingo |

| 05:00 às 09:30 | Manutenção | Manutenção | Manutenção | Manutenção | Manutenção | Agendamento | Agendamento |

| 09:30 às 18:00 | Aberto | Aberto | Aberto | Aberto | Aberto | Agendamento | Agendamento |

| 18:00 às 05:00 | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento |

Tesouro Direto com Mercado Suspenso

Para garantir operações a preços e taxas justos e realinhar valores, a Secretaria do Tesouro Nacional – responsável pelo programa- suspende as negociações ao verificar fortes oscilações de mercado.

Isso acontece eventualmente ao longo do dia, sem aviso prévio. No entanto, como explica o site do Tesouro Direto, se procura que o período de suspensão seja breve.

Do mesmo modo, em uma quarta-feira a cada 40 dias a negociação é suspensa, entre as 17h e 9h de quinta, em virtude da reunião do Copom (Comitê de Política Monetária).

Essa suspensão tem a mesma razão da anterior: proteger o investidor de oscilações. Isso se dá através da revisão de preços e juros, em ambos casos.

É possível saber quando existe uma suspensão e outras alterações sobre o horário de funcionamento do Tesouro acompanhando o quadro de avisos.

Tipos de Títulos do Tesouro Direto

Agora que você já sabe o que é o Tesouro Direto IPCA, já pode conhecer os outros títulos públicos que o Tesouro Direto oferece, que atendem às distintas necessidades dos investidores.

Conversaremos um pouco sobre eles.

Tesouro IPCA com Juros Semestrais

O Tesouro IPCA com Juros Semestrais funciona da mesma maneira que o Tesouro IPCA comum: com uma taxa de juros fixada na aquisição e a taxa IPCA.

A diferença é que nesta modalidade serão pagos cupons de juros a cada seis meses, possibilitando uma renda extra durante o período de investimento.

Tesouro Prefixado

O Tesouro Prefixado tem a rentabilidade definida no momento da compra.

Com este título se sabe qual será o rendimento na data do vencimento, sem surpresas.

Tesouro Prefixado com Juros Semestrais

Assim como o Tesouro Prefixado comum, o Tesouro Prefixado com Juros Semestrais permite saber qual será o rendimento final.

O que muda são os cupons de juros, que serão pagos semestralmente.

Tesouro Selic

Com fluxo de pagamentos simples, o Tesouro Selic segue a variação da taxa SELIC (Sistema Especial de Liquidação e Custódia), a taxa básica de juros da economia.

O rendimento é calculado pela variação diária dessa taxa, registrada entre a data de compra e o vencimento.

Por que investir no Tesouro Direto IPCA?

Porque o Tesouro Direto IPCA é uma excelente opção de renda fixa, com baixo risco, previsibilidade de lucros e permite começar com pouco dinheiro.

Além disso, ainda une as vantagens de diversificar sua carteira com a comodidade de operar através da internet e manter a liquidez durante todo o período.

Tesouro Direto IPCA para Aposentadoria

O Tesouro Direto IPCA é uma das melhores opções para quem procura segurança em sua retirada do mercado de trabalho.

Esta modalidade do Tesouro Direto favorece o longo prazo, preserva o poder de compra e oferece uma taxa de lucros real (acima da inflação) muito boa.

Além disso, ainda rende mais que a maioria dos planos de previdência privada.

Tesouro Direto IPCA com Rentabilidade Negativa

Embora o Tesouro IPCA seja considerado um dos melhores investimentos para planejar a aposentadoria, se torna arriscado quando falamos de resgates antecipados.

Acontece que a taxa de juros do certificado é acordada no momento da compra. No entanto, seu valor de mercado sofre alterações.

Se os juros de mercado sobem, ele perde valor. Se baixam, seu valor sobe.

Dessa forma, vender um papel antes de seu vencimento pode levar a perdas, enquanto mantê-lo até a data prevista é seguro.

Assim, para evitar a rentabilidade negativa, é necessário combinar o objetivo da aplicação com sua data de vencimento.

Isso funciona de maneira simples, quando o objetivo é a aposentadoria: você sabe quando deseja se retirar. Invista no Tesouro IPCA+ com base nesse planejamento.

Onde Investir no Tesouro IPCA

As opções para o investir são:

- Através de um Banco;

- Através de uma Corretora de Valores.

Em ambos casos, o processo será o mesmo, que detalharei logo mais.

No entanto, existem questões que devem ser consideradas antes de decidir-se por um ou outro. Falemos mais sobre elas!

Tesouro IPCA através de Banco ou Corretora?

Invista através de uma corretora.

Quando falei sobre LCI(Letra de Crédito Imobiliário) comentei sobre quão desvantajoso é utilizar um Banco como canal de investimento: as taxas são altas e os investimentos são menos rentáveis.

Com o Tesouro IPCA acontece basicamente o mesmo.

As corretoras são melhores opções porque possuem taxa menor, ou nenhuma, e oferecem outras possibilidades mais rentáveis para investir.

Existem diversas corretoras de valores, é preciso escolher entre elas. Escolha com cuidado, uma vez que falamos de seu patrimônio.

Para não colocar seu dinheiro em risco, aprenda a escolher sua corretora de valores analisando pontos essenciais, como ensino abaixo.

Como Escolher uma Corretora de Valores

Para não arriscar a segurança de seu patrimônio é preciso conhecer as 5 dicas essenciais para escolher uma boa corretora.

Observe o seguinte:

Dica 1: Taxas Administrativas

As taxas administrativas cobradas pela corretora devem ser claras.

Tenha em mente que elas variam bastante. Há corretoras que cobram valores exorbitantes por ordem executada, levando consigo boa parte de seu rendimento.

Considere que não existem apenas as taxas de corretagem. Preste atenção em:

- Taxa de corretagem, referente ao serviço prestado;

- Taxa de custódia mensal, referente ao ato de manter seus títulos;

- Taxa específica para o Tesouro Direto, que atinge aplicações em Tesouro IPCA diretamente;

- Taxa para negociação em Home Broker (via online) e Mesa de Operação (via telefone), cobradas de acordo com o canal que você utiliza para efetivar compras e vendas;

- Taxa de saque, cobrada sobre as solicitações de retirada.

Embora seja tentador decidir apenas pelos valores cobrados, não é esse o único ponto de observação.

Dica 2: Diversidade de Produtos

Ainda que sua intenção inicial seja investir apenas em uma determinada modalidade, é preciso considerar a possibilidade de diversificar sua carteira.

Existem corretoras de valores que atuam de forma restrita, oferecendo apenas certas possibilidades de aplicação.

Outras, oferecem variedade de produtos, passando pelo Tesouro Direto, Fundos de Investimento, LCI e LCA (Letra de Crédito do Agronegócio) e tantos outros.

Essas são as que deve buscar, sempre de olho em conseguir melhores condições de ampliar seu capital.

Dica 3: Estabilidade da Plataforma

Ao considerar que nada em uma corretora de valores moderna é feito de forma física, apenas virtual, se conclui que o site da mesma deva funcionar de maneira excelente, certo?

Avalie as plataformas sob olhar lógico. É inadmissível que uma boa corretora tenha uma plataforma pouco funcional, lenta ou difícil de utilizar.

Caso seja esse o caso, descarte-a imediatamente. Certamente haverá problemas quanto a sua estabilidade, prejudicando suas aplicações.

Dica 4: Conteúdo para o Investidor

Uma corretora digna de receber seu dinheiro não se atém simplesmente a guardar seus títulos: Se preocupa em ampliar seu conhecimento sobre o mercado financeiro.

Por isso, considere escolher corretoras que ofereçam materiais nesse sentido.

E não qualquer material. É fundamental que o conhecimento seja disseminado de maneira clara, com linguagem de fácil compreensão e que cubra todo o assunto.

Uma corretora que não oferece conteúdo focado em ajudar seus clientes, a fazer boas escolhas e ampliar seu patrimônio de maneira inteligente, não é comprometida com seus resultados.

Nem merece sua confiança.

Dica 5: Atendimento Ágil com Excelência

O comprometimento de uma corretora com seus clientes não se limita a oferecer bom conteúdo ou uma plataforma estável: o atendimento que ela presta deve entrar na equação.

É fundamental que sua escolha seja baseada na facilidade de comunicação que terá com a corretora, caso necessite de atenção pessoal.

Atente para a diversidade de canais de comunicação oferecidos e para a capacidade da equipe que irá atendê-lo.

Teste-os inclusive. Envie um e-mail, entre em contato via fone, teste o chat online. Faça perguntas sobre as taxas, o funcionamento, os processos, etc.

Descubra se a equipe é bem treinada e consegue sanar suas dúvidas. E quanto tempo isso demora.

Ainda tenho uma dica extra: ler o guia completo que fizemos, com Melhores Corretoras do Brasil. Certamente encontrará a corretora ideal para suas aplicações.

Perfil do Investidor

O perfil de investidor revela qual é sua tolerância ao risco e a ajusta a seu desejo por rentabilidade.

Nesse mercado, não há como fugir: risco e rentabilidade caminham lado a lado.

Riscos altos significam rendimentos elevados. Riscos menores, rentabilidade menor.

Faça seu teste de perfil de investidor antes de se lançar ao mundo dos investimentos.

Essa é a maneira mais adequada de conhecer quais são os investimentos ideais para seus objetivos e limitações e diversificar sua carteira de forma segura.

Como Prever o IPCA para o Próximo Ano

A possibilidade de prever os rendimentos do Tesouro IPCA é uma de suas vantagens. Para isso, acompanhe a tendência do IPCA através do Relatório Focus.

O que é o Relatório Focus

O Relatório Focus, conhecido também como Boletim Focus, é um documento com as expectativas sobre os indicadores econômicos de maior importância.

O objetivo deste relatório é monitorar a evolução do mercado e disponibilizar essas informações para o público.

Publicado toda segunda-feira pelo Banco do Brasil, esta é uma ferramenta essencial para o investidor, já que permite planejamento adequado de ações.

O Relatório Focus é elaborado através de um levantamento diário, composto pelas previsões de bancos, corretoras, gestores de valores e empresas do setor real.

O setor real abrange a produção e circulação de bens e mercadorias e a prestação de serviços não-financeiros.

Essas informações permitem elaborar a mediana das expectativas, como na imagem abaixo.

Além das informações sobre a previsão da inflação – o índice IPCA- o relatório apresenta ainda as previsões da atividade econômica, câmbio, Selic e outros indicadores, em evolução gráfica.

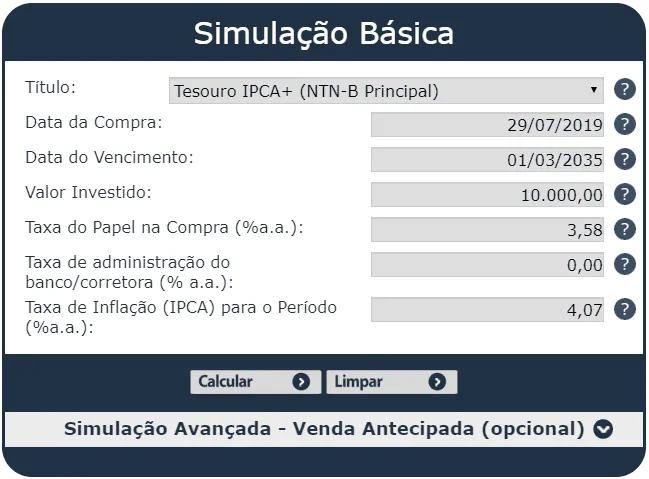

Calculadora do Tesouro Direto

A calculadora do Tesouro Direto é uma ferramenta fácil de usar e capaz de simular os resultados do Tesouro IPCA e de todos os títulos do Tesouro Direto.

Na página da calculadora você terá acesso a ela e a uma tabela de Valores de Referência, para que possa verificar dados sobre os títulos disponíveis.

Para simular o rendimento em Tesouro IPCA, preencha as seguintes informações:

- Título: Clique sobre a flecha e selecione a opção Tesouro IPCA+ (NTN-B Principal) ou Tesouro IPCA+ com juros semestrais (NTN-B);

- Data da Compra: data em que foi (ou será feita) a compra do título;

- Data do vencimento: data em que o investimento vencerá, de acordo com a tabela de Valores de Referência;

- Valor investido: Insira o montante;

- Taxa do Papel na Compra (% a.a.): taxa de rendimento prefixado informado na tabela de Valores de referência;

- Taxa de administração: Insira o valor cobrado (caso exista) por sua corretora;

- Taxa de Inflação (IPCA) para o Período (% a.a.): Informe a taxa IPCA para o período ao ano, em porcentagem.

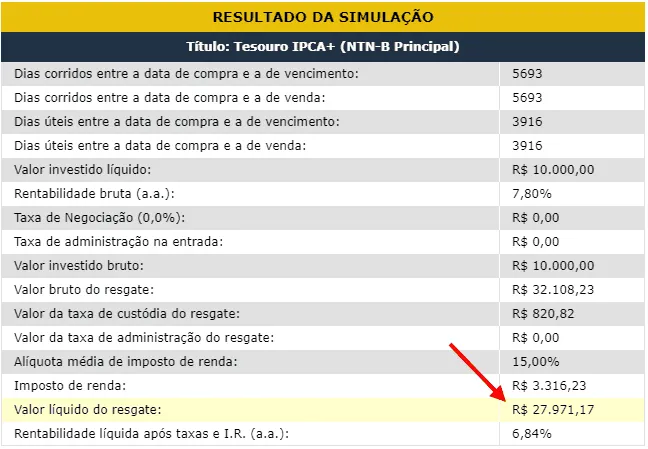

O resultado é uma estimativa da rentabilidade de acordo com o montante investido, como se vê na seguinte imagem.

Vale ressaltar que são apenas previsões, e não correspondem aos resultados reais que serão obtidos, já que no Tesouro IPCA+ eles dependem da variação da inflação.

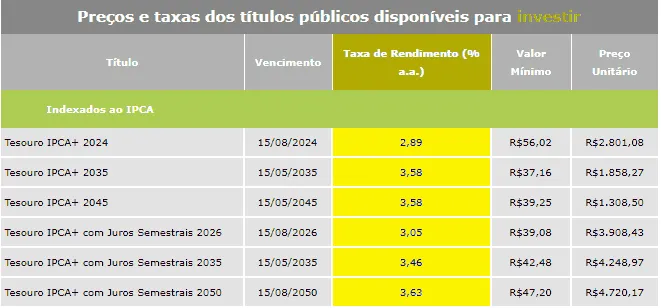

Rendimento do Tesouro Direto IPCA

O Tesouro Direto IPCA oferece ótima rentabilidade na renda fixa, com rendimentos acima do CDI (Certificado de Depósito Interbancário), que indexa outros investimentos do grupo.

Na imagem é possível ver exemplos de taxas de juros.

Lembre-se que a taxa de rendimento apresentada é a fixa. A rentabilidade final será a soma do rendimento com a taxa IPCA, que variará ao longo do período.

A rentabilidade dos títulos comercializados pode ser consultada no site do tesouro direto.

Vantagens do Tesouro IPCA

O tesouro IPCA traz vantagens excepcionais para quem deseja boa rentabilidade e segurança a médio e longo prazo.

São elas:

- Baixo Risco;

- Baixo Custo;

- Previsibilidade;

- Liquidez;

- Diversificação;

- Acessibilidade;

- Comodidade.

Baixo Risco

Todos os produtos do Tesouro Direto são garantidos pelo Governo Federal em 100% sem limite de valor investido, o que o torna o investimento mais seguro do mercado financeiro.

Ainda que o risco de mercado (variação no valor do papel) exista, só se está sujeito a ele quando há venda antes da data de vencimento.

Quanto ao risco de crédito (possibilidade de que o emissor não salde a dívida), há uma possibilidade ínfima de que isso ocorra.

Em situação hipotética, somente uma crise de proporções catastróficas teria o poder de levar o governo a não pagar seus credores.

E falamos de uma quebra generalizada, onde bancos, empresas e a bolsa de valores já houvessem caído antes. O Brasil todo precisaria falir antes de que isso ocorresse.

Baixo Custo

O custo do Tesouro IPCA é baixo, quando comparado aos custos de Fundos de Investimentos ou outras possibilidades de renda variável.

Falaremos em detalhe sobre eles, mas são apenas duas: Taxas de corretagem, que são facilmente contornáveis, e as tributárias.

Além disso, é possível começar a investir com valores muito pequenos.

Previsibilidade

O Tesouro Direto IPCA faz parte do grupo de renda fixa, o que permite prever seu rendimento futuro.

Dessa forma, é possível planejar-se de acordo com suas metas. Essa vantagem o torna muito atrativo para quem busca renda para uma aposentadoria tranquila.

Liquidez

A compra de títulos é garantida pelo Tesouro Nacional em qualquer dia útil, dentro do horário de funcionamento do mercado, entre 9h30 e 18h.

Ainda que a venda antes do prazo de vencimento não seja indicada, é possível dispor do montante caso o necessite.

Acessibilidade

Aplicar no Tesouro IPCA é acessível à todas as pessoas físicas do país.

Invista quanto quiser, desde que o valor mínimo inicial (R$ 30) seja respeitado.

Comodidade

A negociação do Tesouro IPCA é feita através da internet.

Assim, você consegue comprar, vender, programar operações e acompanhar a rentabilidade sem sair de seu sofá.

Desvantagens do Tesouro IPCA

Existem apenas três desvantagens a se considerar antes de investir no Tesouro IPCA:

- Demora no resgate;

- Custo de Transferência;

- Oscilação no investimento.

A primeira delas é inevitável, porém contornável. As demais, são de fácil eliminação. Falemos sobre elas.

Demora no resgate

Embora a liquidez seja diária, e seja possível vender seus títulos a qualquer momento, o dinheiro não chega a suas mãos no mesmo momento.

No entanto, não se trata de um prazo longo: entre a venda e a disponibilização do valor para saque há um prazo de 1 dia útil.

Custo com transferência

O custo de transferência é cobrado por determinadas corretoras sobre a movimentação de seu dinheiro, tanto para investir como para resgatar.

É fácil eliminar essa desvantagem: Escolha uma corretora que não contemple taxas de transferência.

Oscilação no investimento

Os títulos públicos só garantem a rentabilidade ao manter o capital investido até sua data de vencimento.

Caso contrário, a rentabilidade se sujeita às oscilações do mercado e é possível que existam perdas.

Elimine esta desvantagem investindo de maneira programada, prevendo resgatar somente ao final do prazo.

Riscos do Tesouro IPCA

O Tesouro IPCA é o papel mais seguro do país. No entanto, não existe investimento isento de riscos. Seus riscos estão relacionados à inflação, juros, crédito e mercado.

Risco de Crédito

O risco de crédito para o Tesouro Direto em todas as modalidades é baixíssimo, porém existe.

A possibilidade de que o Governo Federal não honre seus compromissos e burle o pagamento de seus dividendos é diminuta.

Seria o improvável caso de uma crise avassaladora, onde bancos, bolsa de valores e empresas abrissem falência, levando com o Brasil a falir.

Risco de Mercado

A probabilidade de perdas devido às variações nos preços dos títulos, chamada de risco de mercado, só afeta investimentos no Tesouro IPCA quando se vende os títulos antes do vencimento.

Se mantiver a aplicação até a data, estará livre dele.

Risco de Liquidez

O risco do Tesouro IPCA que se relaciona à liquidez não é o impedimento de reaver o dinheiro investido, já que os títulos podem ser vendidos a qualquer momento.

O problema vem outra vez com a venda antecipada. Nesse caso, não existem garantias de receber a rentabilidade prometida no momento da compra.

Taxas do Tesouro IPCA

Existem três tipos de taxas do Tesouro IPCA:

- Taxa da B3 (Bolsa de Valores);

- Taxa do Agente de Custódia;

- Transferência Bancária.

Taxa da B3 (Bolsa de Valores)

Pelo serviço de guardar, proteger, movimentar e fornecer informações sobre seu investimento, a B3 cobra uma taxa de custódia de 0,25% ao ano.

Essa taxa é provisionada diária e proporcionalmente em relação ao tempo de duração da aplicação, a contar da data de compra.

Em sua primeira aplicação, a taxa da B3 é cobrada integralmente, mesmo que o resgate seja efetivado em tempo inferior a um ano. Não existe devolução.

Se o vencimento do título for inferior a um ano, o valor cobrado será proporcional a seu prazo.

É necessário prever a cobrança, mantendo um saldo suficiente em sua conta da corretora para efetivar o pagamento.

A taxa da B3 é cobrada no primeiro dia útil de janeiro e julho, ou no momento de um resgate ou pagamento de juros, o que ocorrer primeiro.

Em qualquer caso, o valor da taxa será debitado do saldo que estiver na sua conta na corretora.

A cobrança é isenta para aplicações acima de R$ 1,5 milhão.

Taxa do agente de custódia

Essa taxa depende dos valores praticados pela corretora de valores escolhida. É o pagamento pelos serviços que ela presta.

Há grande variação, porém geralmente se mantém entre 0% e 2% ao ano.

Existem casos onde a corretora cobra por operação.

O site do Tesouro Direto oferece uma lista das instituições financeiras habilitadas para essas operações e os valores que cada uma delas pratica.

Além de checá-la, consulte sua corretora.

Custo de transferência bancária

Antes de comprar títulos do Tesouro Direto IPCA será necessário transferir dinheiro para sua conta na corretora.

Existem bancos que não cobram taxas por transferência, ou oferecem certa quantidade delas no pacote de serviços contratado. Verifique junto à instituição.

Os valores pelo serviço variam entre R$ 7 e R$ 20 por operação.

É possível mitigar esse custo utilizando um banco que não cobre taxas para suas operações, ou realizando o processo apenas uma vez ao mês.

Tributação do Tesouro Direto IPCA

O Tesouro IPCA é tributado de duas formas: através do Imposto de Renda e do Imposto sobre Operações Financeiras (IOF).

Imposto de Renda (IR)

O pagamento do Imposto de Renda sobre seus rendimentos com o Tesouro IPCA é obrigatório.

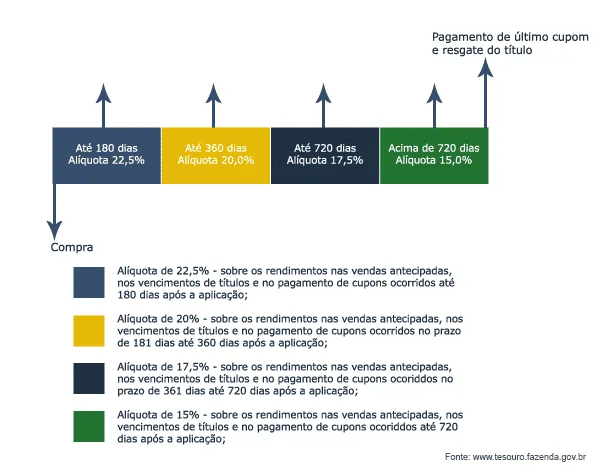

A alíquota é variável e acompanha o tempo de investimento, conforme a tabela abaixo.

A contagem dos dias começa na data de compra e vai até a data de resgate.

Dessa forma, o IR deverá ser pago na data de vencimento, ou na data de venda do título, caso seja antecipada.

No Tesouro IPCA com juros semestrais, o imposto também será cobrado nessa ocasião, seguindo a tabela do tempo de permanência.

Essa cobrança se torna uma desvantagem particular deste título, conforme detalharei ao falar do temido come-cotas.

IOF

O IOF é cobrado sobre operações financeiras com tempo de duração inferior a 30 dias. Após esse período, a cobrança deixa de existir.

A alíquota é cobrada sobre os rendimentos da aplicação, de maneira regressiva ao longo desse período.

No primeiro dia, são 96% destinados ao IOF, enquanto no 29º dia se atingem os 3%.

Essa medida é intencional, pensada para estimular as pessoas a manter a aplicação ao menos durante esse período.

Estimule-se, então. Essa taxa significa uma diminuição evitável em seus rendimentos.

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Come Cotas

Investimentos no Tesouro Direto não sofrem com a ação do Come-cotas - a antecipação do recolhimento do Imposto de Renda.

No entanto, há um efeito similar a ele em títulos com pagamento de juros semestrais, uma vez que o imposto é cobrado reiteradamente, a cada recebimento.

Matematicamente, haverá uma diferença entre os rendimentos de um título IPCA comum e um título com pagamento de juros recorrente por esse motivo.

A melhor maneira de contornar esse custo agregado é escolher o Tesouro Direto IPCA comum quando não existe necessidade de renda extra ao longo do período de duração.

Como Investir no Tesouro Direto IPCA

Você já conhece as características, vantagens, desvantagens e custos do Tesouro Direto IPCA. Então é hora de aprender como investir!

Passo 1. Tenha um CPF válido e uma conta num banco

O Tesouro Direto é aberto a todas as pessoas em situação regular junto ao Cadastro de Pessoas Físicas.

Além da regularidade, é necessário ter uma conta bancária para poder movimentar valores para a conta da corretora, que é o próximo passo.

Passo 2: Abra conta em uma corretora de valores

Você aprendeu que investir através do Banco não é boa opção, e já sabe como escolher uma boa corretora de valores.

Tome uma decisão e abra sua conta na corretora ideal.

Passo 3. Faça seu cadastro no Tesouro Direto

Há um tempo, o próprio investidor deveria se cadastrar no site do Tesouro para poder operar. Hoje, as Instituições Financeiras é que são responsáveis por esse passo.

Algumas delas o fazem de maneira automática, no momento em que a conta é aberta. Outras, aguardam uma solicitação.

Verifique com sua corretora o procedimento e o prazo de cadastramento.

Passo 4. Verifique o e-mail com a senha provisória

Após o cadastramento, você receberá um e-mail do Tesouro Direto, com uma senha provisória e as informações para o acesso à área restrita às operações.

Passo 5. Troque a senha do site do tesouro

A senha provisória deve ser modificada.

Atente para as exigências: São 8 a 16 caracteres que devem incluir letras, números e caracteres especiais.

Passo 6: Transfira o dinheiro para a corretora de valores

Envie o dinheiro que planeja investir para a corretora de valores escolhida.

Esse passo é essencial e deve ser concluído antes da compra de títulos.

Caso confirme uma compra com saldo insuficiente na corretora, você será advertido na primeira vez e suspenso por um período de 15 a 60 dias nas seguintes.

Passo 7: Compre o Tesouro IPCA

Com dinheiro disponível em sua conta na corretora, é hora de efetivar a compra.

Existem dois canais para isso: através do site do Tesouro Direto, naquela área restrita que foi informada em seu e-mail, ou através do site de sua corretora.

Não são todas as corretoras que oferecem essa possibilidade. Essa é uma boa dica do que avaliar antes de escolher a sua!

Existem títulos do Tesouro IPCA com diferentes prazos de vencimento. Cabe a você escolher os que atendem melhor a seus objetivos.

Títulos com prazos longos sofrem mais com a oscilação do mercado. No entanto, são os que apresentam maior valorização ao fim do período.

Passo 8: Defina o valor do reinvestimento mensal (se desejar)

O Tesouro IPCA permite que se invista um valor mensal, sem problemas.

Se for esse seu desejo, programe a aplicação para a data mais conveniente.

Ressalto que não são todas as corretoras que permitem esse procedimento. Pense nessa comodidade ao escolher a sua.

Passo 9: Faça um resgate (se precisar)

O ideal é aguardar o vencimento do título, para não perder rentabilidade.

No entanto, se for necessário, é possível fazer o resgate a qualquer momento.

Basta solicitar através de sua corretora, ou diretamente na área do investidor do Tesouro Direto.

Em um dia útil o valor será disponibilizado para o saque, transferência para a conta corrente, ou reinvestimento.

Quando Vender o Tesouro IPCA

Na data do vencimento, preferencialmente.

Ainda assim, é possível que uma venda antecipada seja lucrativa. Depende do título comprado e da data do vencimento.

Explico:

O Tesouro Direto IPCA tem precificação diária e atende perfis de risco diferentes.

Títulos com vencimento longo, de mais de 20 anos, são dinâmicos. É um grande prazo, onde não se sabe ao certo como serão os rumos da economia e da política.

Esses papéis estão mais expostos ao mercado. Caso opte por vender em momento de baixa, terá prejuízo. Se aproveitar um momento de valorização, obterá ganhos.

De todos modos, antes de fazer a venda é preciso analisar o mercado dos títulos, verificando a diferença entre o preço de compra e de venda.

Essa análise é chamada de marcação de mercado. Quando feita diariamente e de forma correta, é possível encontrar o momento ideal para a venda de seus títulos.

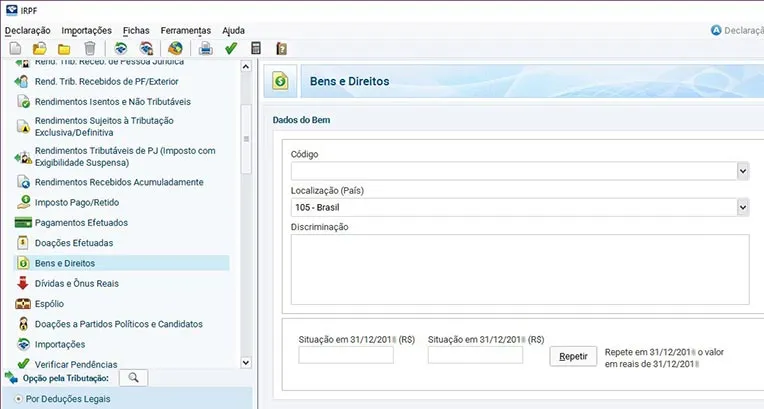

Como Declarar o Tesouro IPCA

A declaração dos títulos Tesouro IPCA ativos é obrigatória, assim como os resgates que foram efetuados durante o período fiscal.

Para cada título que comprar, vender ou manter naquele ano, deve-se fazer uma entrada diferente.

São dois procedimentos:

- patrimônio investido na aba “Bens e direitos”;

- lucros obtidos na aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Bens e Direitos

- Encontre a aba “Bens e Direitos”;

- Insira o código 45, “Aplicações de Renda Fixa (CDB, RDB e outros);

- Informe sua localização. O código para o Brasil é 105.

- Informe o CNPJ de sua corretora;

- Em “Discriminação”, complete o nome da corretora;

- Em “Situação em 31/12/XXXX”, informe a situação do investimento no último dia do ano anterior ao período fiscal;

- No segundo espaço “Situação em 31/12/XXXX”, informe a situação da aplicação no último dia do ano fiscal corrente;

- Salve a informação.

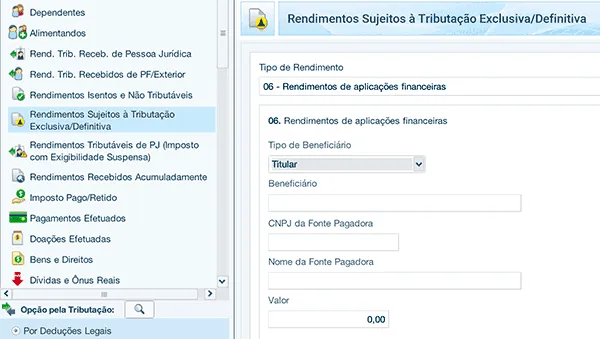

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

- Acesse a aba “Rendimentos sujeitos à tributação exclusiva/definitiva”;

- Em “Tipo de Rendimento”, informe o código 06, “Rendimentos sobre Aplicações financeiras”;

- Em “Tipo de Beneficiário”, informe se o investidor é o titular da declaração ou seu dependente;

- Complete o campo “Beneficiário” com os dados pessoais do titular ou dependente;

- Em “CNPJ da fonte pagadora” informe o CNPJ da corretora de valores;

- Complete com o nome da instituição em “Nome da fonte pagadora”;

- No campo “Valor”, informe o valor final do rendimento.

- Salve a informação.

Se quiser saber mais sobre como declarar seus investimentos no Imposto de Renda, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Quando Investir no Tesouro IPCA é melhor

Investir no Tesouro IPCA é melhor quando falamos em planejamento a longo prazo, como em planos de aposentadoria.

Conhecer outras opções e compará-las com o rendimento do Tesouro IPCA, entretanto, é fundamental para investir melhor.

Façamos comparações.

Tesouro IPCA ou Prefixado

O tesouro IPCA oferece duas rentabilidades: a fixa (estabelecida na compra) e a variável (atrelada ao índice IPCA).

Ele é uma boa opção para médio e longo prazo. Como para quem quer planejar a aposentadoria, por exemplo, mas deseja manter a possibilidade de maior rentabilidade em aberto.

O Tesouro Prefixado oferece apenas a taxa previamente estabelecida. Com ele, não existem surpresas no rendimento: se conhece desde o princípio quanto receberá ao final do período.

Prefira esta modalidade para objetivos pontuais, como a compra de um imóvel.

Tesouro IPCA ou Selic

Ao garantir o rendimento da inflação somado aos juros fixados na compra, o Tesouro IPCA se mantém como melhor opção para objetivos de longo prazo.

Ele significa maior rentabilidade que o Tesouro Selic.

No Tesouro Selic o rendimento nunca será abaixo da taxa básica de juros, mas como é pensado para menor prazo, a rentabilidade não é tão atrativa.

Invista em Tesouro Selic para a formação e manutenção da reserva de emergência, por exemplo.

Tesouro IPCA ou CDB

O CDB (Certificado de Depósito Bancário), assim como o Tesouro IPCA, é uma aplicação de renda fixa focada no médio e longo prazo.

Existem diferenças significativas entre ambos. Duas em especial devem ser analisadas: a rentabilidade e o risco de liquidez.

Para que um CDB seja mais rentável que o Tesouro IPCA é preciso que ele supere 100% do CDI.

Leve em conta que, assim como no Tesouro IPCA, há incidência de Imposto de renda sobre esse rendimento. É preciso calcular para verificar a rentabilidade real.

Quanto à liquidez, a maioria dos CDBs vantajosos não a oferece, ou a limita a um prazo de carência.

Se o plano é investir pensando no futuro, na aposentadoria, o IPCA é mais conveniente. Para objetivos diferentes ou diversificar a carteira, considere o CDB.

Tesouro IPCA ou Poupança

Ambos são possibilidades de alta segurança.

O Tesouro IPCA, no entanto, oferece rentabilidade muito superior, trazendo crescimento real ao patrimônio. Já a poupança, apenas serve para manter o dinheiro guardado, praticamente sem lucros.

Assim, a poupança não é indicada para proporcionar uma retirada do mercado de trabalho com renda segura no futuro.

Descarte essa possibilidade se quiser ampliar seu capital. Use a poupança apenas como um intermediário entre o valor que poupa e o que aplica.

Tesouro IPCA ou LCI

A LCI (Letra de Crédito Imobiliário) é um investimento seguro e isento de tributação.

Rendimentos vindos do Tesouro IPCA pagam tributos.

Ainda que pareça simples escolher com base nesse dado, é preciso simular os investimentos conhecendo qual é percentual do CDI que o LCI oferece.

Em muitos casos, mesmo com o desconto de taxas e impostos, o Tesouro IPCA renderá mais ao final do prazo.

Invista em LCI para diversificar a carteira, com objetivos de curto prazo. Para o longo prazo, prefira o Tesouro IPCA.

Tesouro IPCA ou Fundo Imobiliário (FII)

Existe uma diferença crucial entre estes dois investimentos: O Tesouro IPCA pertence ao grupo da renda fixa, enquanto o FII integra a renda variável.

O grupo da renda variável oferece maior risco. E em finanças, o que é mais arriscado sempre rende mais.

Além disso, o FGC (Fundo Garantidor de Crédito) não garante um FII.

Assim, o FII é excelente alternativa para iniciar em renda variável e diversificar portfólio, mas não é seguro manter todo seu capital pensado para o futuro nesse ativo.

Dúvidas sobre Tesouro IPCA

Ao longo deste texto lhe apresentei muitos fatos sobre o Tesouro IPCA e você aprendeu como esse investimento funciona, quais são suas características, suas vantagens e desvantagens e mais.

Certas dúvidas, no entanto, costumam aparecer. Separei as principais e as respondo de forma direta agora.

Como fazer aportes mensais automaticamente (depósito mensal)?

Se sua corretora oferece essa possibilidade, basta programar em sua plataforma. Não esqueça de programar em seu banco a transferência do valor para a conta da corretora.

Posso investir no mesmo Tesouro IPCA?

Não. Cada investimento em Tesouro IPCA ocorre em um papel distinto.

Todas as aplicações serão em Tesouro IPCA. No entanto, cada aporte será feito em um título diferente, com valor e taxas próprios, embora o vencimento possa ser o mesmo.

O que acontece se vender o Tesouro IPCA antes do vencimento?

Como norma geral, haverá uma perda de rentabilidade.

Ainda assim, é possível conseguir uma boa negociação através de um acompanhamento da evolução do mercado.

O que acontece quanto o Tesouro IPCA vencer?

Você recebe seu dinheiro, com rendimentos somados a ele.

Cabe então decidir o que fazer com o capital: sacar ou reinvestir.

Quando posso resgatar o Tesouro IPCA a qualquer momento?

Sim, o resgate é permitido a qualquer momento, dentro do horário de funcionamento do mercado, ou através de programação para o seguinte dia útil fora dele.

A recompra de títulos é garantida pelo Tesouro Direto. Porém, é preciso considerar a possível perda de rentabilidade.

Por que o Tesouro IPCA está caindo?

O Tesouro IPCA não está caindo. O que ocorre é a elevação do valor dos títulos contra uma diminuição das taxas de juros, baseadas nos dados sobre a inflação.

Esse panorama do mercado reflete o momento político e econômico do país.

Ainda assim, fique tranquilo: O Tesouro IPCA sempre garantirá rendimentos superiores aos da inflação. É a característica mais destacada desta aplicação.

Por que o Tesouro IPCA tem vencimento?

Porque o dinheiro investido será utilizado pelo Governo Federal para financiar projetos públicos na saúde, educação, infraestrutura ou qualquer outra área, e a Federação conta com esse investimento para operar.

A data do vencimento, a garantia dos rendimentos que ela traz e a possibilidade de perdas no resgate antecipado estimulam a manter a aplicação a longo do prazo.

Qual Tesouro IPCA investir?

Depende de seus objetivos. Não é possível indicar qual é o melhor título sem antes conhecer suas demandas pessoais.

Uma boa dica é conciliar os prazos de vencimento com seu planejamento de negócios ou aposentadoria.

Outros Investimentos da Renda Fixa

Além do Tesouro IPCA, existem outros investimentos que preparamos para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures

- CDB (Certificado de Depósito Bancário);

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Ferramentas e Sites Úteis

Existem ferramentas e sites que serão bem úteis para a sua vida de investidor:

- Calculadora do cidadão;

- App Tesouro Direto;

- Portal Como Investir;

- Portal do Investidor;

- Penso Logo Invisto.

Calculadora do Cidadão

A calculadora do Cidadão é um aplicativo oferecido pelo Banco Central.

Nela é possível realizar cálculos simples do cotidiano financeiro, como cálculos de aplicação com depósitos regulares, correção de valores com base nos principais índices e outros.

App Tesouro Direto

Lançado em setembro de 2017, o aplicativo oficial do Tesouro Direto permite acessar sua conta de maneira segura e prática.

Com ele é possível simular compras de títulos, efetivá-las, solicitar resgates, acompanhar o extrato detalhado e inclusive compartilhar sugestões de compra em redes sociais.

Não é preciso estar cadastrado no Tesouro Direto para utilizá-lo. Várias de suas funcionalidades estão disponíveis mesmo sem efetuar o login.

Portal Como Investir

O Como Investir é um portal sobre educação financeira criado pela ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

Essencial para quem deseja ampliar os conhecimentos sobre investimentos, ele oferece informações sobre os principais índices do mercado e conteúdo de ótima qualidade.

Portal do Investidor

A Comissão de Valores Mobiliários (CVM) oferece um portal voltado à educação financeira: O Portal do Investidor.

Por lá se encontram textos e informações sobre o mercado, e as publicações da CVM estão disponíveis para download.

Portal Penso Logo Invisto

Penso, Logo Invisto é o terceiro portal da CVM criado para ampliar o conhecimento das pessoas sobre o mercado financeiro.

Este, é focado em divulgar artigos científicos da área econômica e propor debates sobre a racionalidade das decisões financeiras.

Tesouro Direto IPCA Vale a Pena?

Sim. Investir no Tesouro IPCA é uma opção para quem busca garantir rendimento seguros no longo prazo, focando em aposentadoria tranquila.

Com esse investimento, atrelado ao índice de inflação mais taxa fixa, se evita a perda do poder de compra do dinheiro ao mesmo tempo em que se conquistam lucros reais.

Ao mesmo tempo em que se mantém a segurança!

Por esses motivos, recomendo essa aplicação para você garantir o futuro e ampliar seu patrimônio aproveitando os efeitos da inflação.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Quem conhece os detalhes sobre o que é o Tesouro Direto IPCA, sabe que pode ganhar muito dinheiro com a oscilação dos títulos de longo prazo.

Você já investiu em Tesouro Direto IPCA? Planeja investir?

Deixe a sua resposta nos comentários, assim posso ajudar você a investir melhor o seu dinheiro.

Infográfico - O que é Tesouro Direto IPCA