Saber o que é CDB permitirá a você investir seu dinheiro da poupança ou de fundos com maior rentabilidade, sem abrir mão da segurança e liquidez.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Se, ao olhar para os rendimentos da poupança, você tem a sensação de que dá para ganhar mais com outros investimentos, o CDB (Certificado de Depósito Bancário) é o primeiro passo.

Conhecer o que é CDB possibilita projetar a rentabilidade do investimento antes mesmo de fazer o aporte, caso seja um(a) investidor(a) mais conservador(a).

É tão seguro quanto a poupança: ambos são garantidos pelo FGC (Fundo Garantidor de Crédito), para investimentos até R$ 250 mil, caso o emissor declare falência.

Com a taxa SELIC atualmente em 12,75% ao ano, a poupança rende 7,577% no mesmo período. O CDI (Certificado de Depósito Interbancário, indexador do CDB) rende 10,6736%.

Optando pelo CDB. você ganha muito mais em rendimentos do que na poupança, sobretudo se considerar que existem CDBs que pagam mais de 104% do CDI.

A aplicação em CDB é ideal para quem busca diversificar os investimentos sem conhecer a fundo o mercado financeiro nem ficar à mercê das opiniões dos gerentes de banco.

Agora é com você: está pronto para conhecer cada detalhe sobre o que é CDB e começar a ganhar mais dinheiro?

Descubra tudo o que precisa para extrair o máximo dos investimentos:

- O que é CDB;

- Como funciona;

- Vantagens e desvantagens;

- Por que investir em CDB;

- Melhores CDBs do mercado.

Leia até o final e descubra como investir melhor seu dinheiro, trabalhando com investimento em CDB.

O que é CDB e como funciona?

O Certificado de Depósito Bancário (CDB) é um investimento de renda fixa e oferece riscos baixos a seus investidores. Na prática, é como um empréstimo, só que é você que empresta ao banco.

Para custear as atividades financeiras, os bancos pegam o valor emprestado e, assim, oferecem seus produtos a outros consumidores, que pagarão juros para contratá-los.

Ao final do prazo, o banco paga o seu investimento agregando a ele os respectivos juros, já previamente combinados desde a contratação (independente de quanto ele cobra para emprestar).

Apesar de citar o exemplo de instituições bancárias, os CDBs também são distribuídos por corretoras, e você pode encontrar remunerações ainda mais atraentes do que a prometida pelos bancos tradicionais.

Trata-se de um investimento seguro, por ser garantido pelo FGC (Fundo Garantidor de Crédito): mesmo que o emissor quebre, o investimento será ressarcido (até R$ 250 mil por CPF).

Por que Investir em CDB?

CDB pode ser uma das aplicações de renda fixa mais rentáveis do mercado, permitindo que você faça bons investimentos mesmo sem possuir conhecimento de finanças ou economia.

O CDB é o investimento ideal para quem busca:

- Rendimentos maiores do que a poupança;

- Diversificar os investimentos;

- Ter autonomia para investir por conta própria;

- Constituir um patrimônio a longo prazo;

- Deixar de perder dinheiro para os bancos.

O investimento em CDB é a porta de entrada para novos produtos financeiros para quem não quer correr muitos riscos, nem se expor demais às oscilações dos indicadores.

Além disso, investir em CDBs não requer nenhum conhecimento aprofundado sobre o mercado financeiro, o que faz dele uma modalidade popular entre investidores que começam a diversificar seus investimentos.

Tipos de CDB

Há diferentes CDBs disponíveis e você escolhe de acordo com seus objetivos. Cada um deles difere quanto à taxa de juros que renderá ao investidor.

Também é preciso ficar atento aos prazos de carência e resgate.

Existem instituições que exigem que o dinheiro permaneça investido por um determinado período.

Verifique se os prazos e carências atendem às suas necessidades ou se prefere resgatar os valores a qualquer momento.

CDB Prefixado

Como o próprio nome sugere, o CDB prefixado permite conhecer a rentabilidade antes mesmo da contratação.

Dá para saber quanto o seu dinheiro vai render, e por quanto tempo, independente de indicadores econômicos, crises ou oscilações do mercado.

CDB Pós-fixado

Essa é a modalidade mais popular de CDB. Aqui, você vai se acostumar a ver outras siglas, como CDI (Certificado de Depósito Interbancário).

O CDI nada mais é do que empréstimos rápidos que os bancos fazem entre si, apenas para fechar o dia no azul.

Por ser uma operação comum, dita a rentabilidade do CDB e de outros produtos financeiros.

Esse indicador tem valores próximos ao da taxa SELIC, atualmente em 6% ao ano.

CDB Híbrido

Paga uma porcentagem prefixada e outra de acordo com o IPCA (Índice de Preços ao Consumidor Amplo), indicador que mede a inflação no país.

Simulador CDB

Você pode descobrir a rentabilidade do CDB e comparar com outros fundos de renda fixa, por exemplo.

A Calculadora de CDB da B3, por exemplo, é uma excelente ferramenta para fazer essa comparação. É realizada, na prática, por um time de especialistas e sofre atualizações constantes.

No entanto, é útil apenas para o tipo pós-fixado e, para usá-la, basta informar a rentabilidade do CDB em relação ao CDI. Exibe o rendimento bruto na data de vencimento, sem considerar os impostos.

É preciso atentar ao fato de que a calculadora faz apenas dez simulações por dia. Para projetar mais simulações, basta fazer um cadastro. Acredite, vale a pena.

Vantagens dos CDBs

O investimento em CDB é prático e rápido, você precisa apenas de uma conta em uma corretora de valores (ou outra instituição financeira) e acesso à internet.

- Rentabilidade

É uma das principais razões que atraem os investimentos em CDB, possibilitando remunerações de 115% CDI, por exemplo.

No CDB prefixado, uma das vantagens é a rentabilidade garantida, de acordo com o que foi contratado, independente dos indicadores econômicos.

Vale lembrar que as melhores rentabilidades não estão entre as principais promessas dos grandes bancos, como o Itaú, BB e Caixa. Instituições financeiras menores geralmente possuem retornos melhores.

- Segurança

Mesmo que o emissor do CDB vá à falência, o investimento é recuperado, até R$ 250 mil por conglomerado financeiro e por CPF, assim como na poupança.

- Diversificação

Trata-se de um dos melhores investimentos para diversificação da sua carteira, especialmente se você ainda é daqueles investidores mais receosos, que atualmente só investem na caderneta de poupança.

- Simplicidade

É fácil compreender o CDB, assim como investir nele. É uma grande oportunidade para começar a decidir por si próprio a diversificação de sua carteira de investimentos.

Desvantagens dos CDBs

Os CDBs também apresentam algumas desvantagens, e aqui vão algumas delas:

- Carência

Em algumas corretoras, é preciso esperar um certo período para resgatar a aplicação.

- Aporte mínimo

É comum um aporte mínimo maior do que em outros produtos financeiros do mercado, como, por exemplo, o Tesouro Direto.

- Indexadores em baixa

O CDB pós-fixado, indexado ao CDI, apresenta números muito próximos à Taxa Selic , que quando está em um nível baixo pode não compensar, porém quando a taxa Selic está alta é um investimento recomendado.

- Tributação

O CDB sofre incidências do Imposto de Renda e do IOF de maneira regressiva: quanto mais tempo seu dinheiro ficar investido, menor o imposto. No caso do IOF, a partir de 30 dias não há mais cobrança.

Assim, deve-se manter o dinheiro aplicado por mais tempo se quiser reduzir a incidência do Imposto de Renda sobre ele.

Riscos do CDB

Como qualquer outro investimento, o CDB também incorre em riscos. No entanto, são muito remotas as chances de não recuperar o dinheiro.

Como o CDB está coberto pelo FGC (Fundo Garantidor de Crédito), você não tem que se preocupar com a adimplência da instituição emissora.

Mesmo assim, é sempre bom ter em vista os riscos do investimento:

Risco de Crédito

Esse risco se relaciona à instituição escolhida para fazer o investimento e a capacidade dela de honrar com o compromisso ou não.

Com o CDB, a garantia do FGC é suficiente para recuperar o investimento em até R$ 250 mil após um eventual calote.

Risco de Mercado

É o risco natural decorrente das oscilações dos indicadores aos quais o investimento está indexado.

No caso do CDB, você vai querer dar especial atenção ao CDI, à taxa SELIC e ao IPCA, por exemplo.

Risco de Liquidez

O risco de liquidez nada mais é do que o risco de não conseguir resgatar os valores de acordo com sua conveniência.

Por isso, esteja sempre atento ao prazo de vencimento do investimento e às condições para resgate. Há determinadas instituições que exigem o cumprimento de uma carência antes de qualquer resgate.

Se precisar mexer nos valores a toda hora, não deixe de se informar melhor sobre essas condições.

Como Minimizar os Riscos

Para ajudar a minimizar os riscos das aplicações em CDBs, conheça condições e títulos oferecidos pelas instituições financeiras.

Veja na tabela abaixo como minimizar os principais riscos do investimento:

| Risco de Crédito | Risco de Mercado | Risco de Liquidez | |

| O que é | Também conhecido como risco de calote. Está relacionado à capacidade da instituição emissora pagar ou não pelo investimento feito. | Com o CDB pós-fixado, esse risco está ligado às oscilações dos indicadores aos quais está indexado (CDI e IPCA). | É o risco de o investimento ter que cumprir um determinado período de carência ou propriamente investido antes de resgatar. |

| O que devo fazer? | Procure diversificar suas contas entre diferentes bancos. O FGC garante os investimentos até R$ 250 mil por conglomerado financeiro. | Mantenha-se informado sobre os indicadores da economia. Quanto mais informação, melhor adaptados serão os investimentos às suas necessidades e objetivos. | Informe-se sobre instituições que ofereçam CDBs em condições melhores, sem que precise esperar tanto para sacar. |

Taxas do CDB

O CDB está indexado ao CDI (Certificado de Depósito Interbancário) e, por consequência, à taxa SELIC, ou ao IPCA (Índice de Preços ao Consumidor Amplo), no caso dos pós-fixados.

Como é calculado o CDI?

É calculado pela B3 e corresponde à média ponderada dos juros que incidem sobre os empréstimos que os bancos realizam entre si.

Esse valor é muito próximo ao da taxa SELIC, que é definida pelo Governo.

Como é calculado o IPCA?

O IPCA é definido pelo IBGE (Instituto Brasileiro de Geografia e Estatística), através de uma pesquisa de preços levantada pelo órgão. A pesquisa é feita a cada mês com o objetivo de ver os preços cobrados ao consumidor, à vista.

Nessa mensura, o IBGE avalia 465 subitens das categorias abaixo, cada uma delas com um peso diferente, representado pela porcentagem:

- Alimentação e bebidas (24,84%);

- Transportes (18,36%);

- Habitação (15,82%);

- Saúde e cuidados pessoais (12,20%);

- Despesas pessoais (10,80%);

- Vestuário (5,63%);

- Comunicação (3,43);

- Artigos de residência (3,91%);

- Educação (5,01%).

Além dos indexadores, também existem taxas de custódia e comissões, dependendo da instituição em que fizer o investimento.

Os bancos tradicionais costumam não cobrar taxa, mas seus CDBs geralmente são menos rentáveis do que os de outras instituições financeiras, como as melhores corretoras de valores.

Taxa de Custódia

Nada mais é do que um valor que a instituição financeira cobra para manter seu dinheiro guardado.

Comissões

Trata-se de uma remuneração paga à corretora que aplicou seu dinheiro através do spread, ou seja, da diferença entre as taxas.

Tributação do CDB

Todos os investimentos em CDB estão sujeitos à tributação do Imposto de Renda e IOF (Imposto sobre Operações Financeiras). No entanto, este último só incide se o investimento se mantiver aplicado por menos de 30 dias.

Com o Imposto de Renda, a tributação é regressiva: quanto mais tempo o dinheiro se mantém aplicado, menor é o imposto.

Imposto de Renda (IR)

| Tempo de permanência no Fundo | IR |

| até 180 dias | 22,5% |

| 181 dias a 360 dias | 20% |

| 361 dias a 720 dias | 17,5% |

| 721 dias ou mais | 15% |

IOF

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Come-cotas

O come-cotas é uma antecipação do recolhimento do IR.

A cada seis meses, é deduzida das cotas de diversos fundos de investimento.

Essa movimentação ocorre sempre no fim do mês de maio e no fim de novembro.

Para CDBs não há essa cobrança.

Como Calcular o Rendimento do CDB

Ao investir em um CDB, você receberá de volta o valor aplicado mais os juros combinados na contratação, independente da modalidade escolhida.

No entanto, para saber o rendimento exato do CDB, é preciso considerar também as taxas praticadas pelas instituições financeiras.

Ajuda muito saber que os bancos tradicionais, por sua facilidade em captar recursos junto a seus milhões de clientes correntistas, geralmente não praticam as taxas mais atraentes do mercado.

Por isso, vale considerar investir em um CDB oferecido por instituições financeiras menores.

Suponha, por exemplo, a opção por um CDB pós-fixado que oferece 120% CDI. As variações do CDI são diárias e haverá dias em que renderá mais e outros em que renderá menos.

Não se preocupe. O valor bruto não será alterado por se tratar de um investimento de renda fixa: a rentabilidade de amanhã tem como referência a rentabilidade de hoje.

Mas isso não é tudo. Para obter o valor líquido da rentabilidade, os impostos também precisam ser calculados.

Como Declarar CDB no Imposto de Renda

Todos os investimentos em CDBs devem ser declarados no IR.

O imposto deve ser declarado apenas sobre os rendimentos. O valor bruto permanece inalterado.

É fácil declarar o CDB, basta observar os seguintes passos:

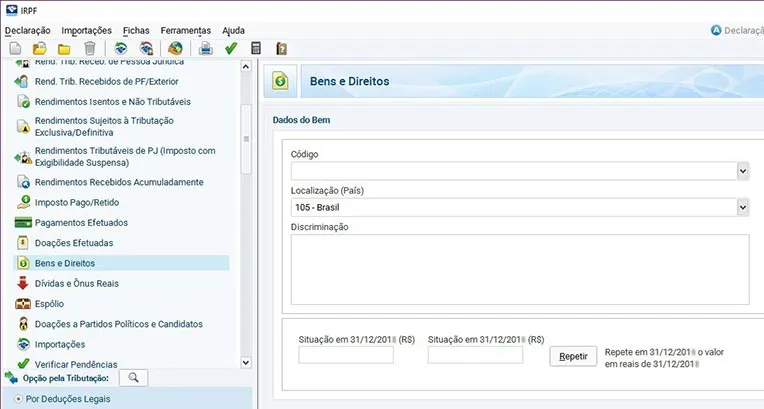

Bens e Direitos

- Baixe o programa da Receita Federal para declaração do Imposto de Renda;

- Selecione 'Bens e Direitos';

- Preencha o campo 'Código' com '45 - Aplicação de renda fixa (CDB, RDB e outros)';

- No campo 'Discriminação', é preciso inserir o tipo de produto, o nome e o CNPJ da instituição onde o investimento foi feito;

- Você vai ver o campo 'Situação em 31/12/2018'. Nele, insira os valores correspondentes à declaração anterior. Deixe em branco se não houve investimentos no ano base de referência;

- No campo 'Situação em 31/12/2019', insira o saldo como aparece no informe de rendimentos;

- Caso tenha feito outros investimentos de renda fixa além do CDB, repita o processo para cada um deles.

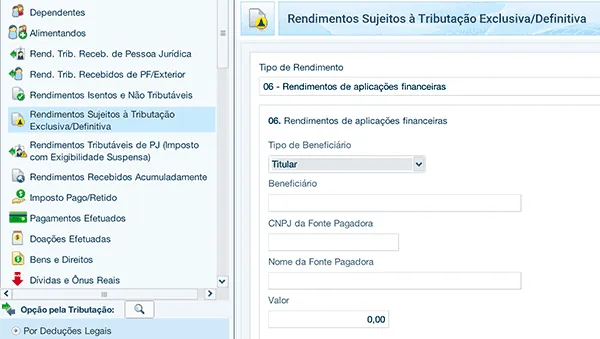

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Muito fácil, não é mesmo? Agora, você deve informar os rendimentos:

- Clique em 'Rendimentos Sujeitos à Tributação Exclusiva/Definitiva';

- Acesse 'Item 6 - Rendimento de aplicações financeiras' e selecione 'Novo';

- No campo 'Tipo de beneficiário', mantenha 'Titular', caso tenha sido você a pessoa que aplicou o valor;

- Em 'CNPJ da fonte pagadora', preencha com o CNPJ da instituição financeira onde fez a aplicação;

- O campo 'Valor' é onde se deve inserir a soma total dos rendimentos recebidos da instituição financeira em questão, ainda que apareçam fragmentados no informe de rendimentos.

Consulte o artigo Imposto de Renda Sobre Investimentos para maiores informações de como fazer a sua declaração sem erro.

Quando CDB vale a pena?

Para ajudar a responder essa pergunta, apresento uma breve comparação do CDB com alguns dos mais populares investimentos em renda fixa disponíveis no mercado.

CDB ou Poupança

Em comparação com o CDB, a Poupança é uma aplicação "engessada": não permite escolher entre modalidades que atendam melhor a seus objetivos e tampouco apresenta rentabilidade diária.

Com a taxa SELIC acima de 8,5% ao ano, a poupança rende apenas 7,5777% fixo ao ano, somado à taxa TR, ou seja, bem menos do que um CDB.

Nesse caso, parece apenas óbvio que você está deixando de ganhar mais dinheiro ao aplicar na Poupança em lugar de um CDB.

CDB ou Tesouro Direto

Tanto o CDB quanto o Tesouro Direto oferecem liquidez diária, rentabilidade prefixada, pós-fixada e híbrida.

CDBs estão protegidos pelo FGC até R$ 250 mil por conglomerado financeiro, por CPF. Já as aplicações no Tesouro Direto são consideradas livre de risco.

O IOF e o IR incidem sobre ambos. O Tesouro Direto ainda sofre uma taxa de custódia paga semestralmente à B3, que é de 0,25% a.a., mas pode apresentar rendimentos melhores do que o CDB.

A escolha depende dos objetivos:

Está buscando um patrimônio de longo prazo? Vá de CDB que renda mais de 100% do CDI ou Tesouro Direto de prazos maiores.

Quer constituir uma reserva de emergência? Escolha o Tesouro Direto Selic ou um CDB que renda 100% do CDI e que tenha liquidez diária.

CDB ou LC

Ambas modalidades não guardam grandes diferenças entre si.

Diferem quando se trata do emissor. Os CDBs são emitidos por bancos e as LCs (Letras de Câmbio) por financeiras.

É por isso que o gerente do seu banco vai preferir que você invista em CDB em vez de LC.

Como a oferta de CDBs é maior, o aporte inicial tende a ser menor do que o das LCs, por exemplo.

Então, se a ideia é não investir um valor alto de início, prefira o CDB.

CDB ou LCI

A LCI (Letra de Crédito Imobiliário) é muito atraente por ser isenta do IR. No entanto, há outras razões a considerar na hora de compará-la ao CDB.

A LCI apresenta a vantagem de não ter taxas para sua manutenção, enquanto o CDB sobre a incidência do IOF para aplicações resgatadas em menos de 30 dias.

Ambos possuem rentabilidades indexadas ao CDI, prefixadas ou híbridas.

Você precisa descontar o Imposto de Renda do CDB e comparar com a rentabilidade da LCI para identificar qual rende mais.

CDB ou SELIC

O Tesouro SELIC, como o nome já diz, é um título indexado à própria taxa SELIC. Em comparação com um CDB que renda 100% do CDI, não difere muito em termos de rentabilidade, já que o CDB é indexado ao CDI, muito próximo à SELIC.

Se o rendimento do CDB for maior do que 100% do CDI, vale mais a pena. Se for menor, o Tesouro Selic compensa mais.

O Tesouro SELIC tem um detalhe a levar em consideração: é preciso pagar uma taxa de custódia de 0,25% ao ano, independente das taxas que o emissor cobra para o investimento.

Em termos de tributação do IR, ambos usam a mesma tabela regressiva. No fim das contas, a taxa de 0,25% ao ano conta contra o Tesouro SELIC.

Então, compare as duas rentabilidades.

Onde Investir em CDB

Os CDBs são títulos emitidos por bancos. No entanto, também são oferecidos por corretoras de valores.

Se estiver em dúvida sobre investir em um CDB oferecido por um banco ou em outro oferecido por uma corretora, compare as rentabilidades. Se forem próximas, vá pela corretora, pois você terá acesso a outros produtos também.

Não conhece nenhuma corretora? Não se preocupe: confira as melhores corretoras do Brasil e faça sua escolha.

Como Escolher um CDB

Não adianta apenas conhecer a rentabilidade e as taxas de um CDB. Antes de escolher, é prudente levar em conta os seguintes fatores:

- Emissor;

- Rating;

- Prazos;

- Taxas;

- Objetivos.

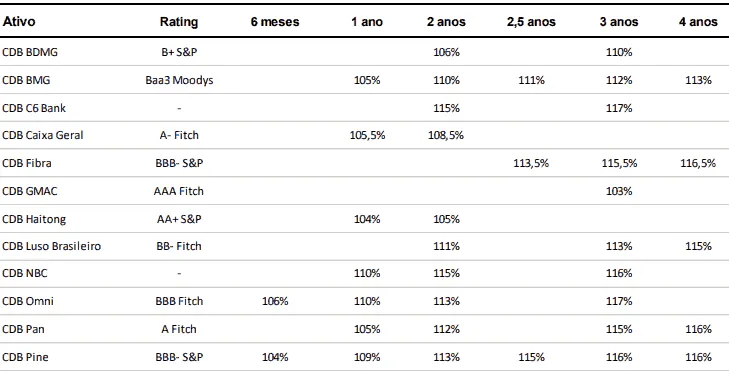

Confira abaixo alguns tipos de CDB disponíveis na corretora XP Investimentos:

Emissor

Os bancos menores e as corretoras costumam oferecer taxas mais atraentes do que os bancos maiores, mas também oferecem maior risco.

Rating

Ratings são Notas de Crédito divulgadas por agências de classificação de risco, sobre a qualidade de crédito do emissor (bancos, financeiras e empresas) e a capacidade de honrar suas obrigações financeiras.

A classificação das agências é um serviço pago e opcional, por isso nem toda Instituição Emissora possui classificação em seus investimentos. Para o(a) investidor(a), é um serviço gratuito.

Cada agência possui uma escala de classificação de risco:

| Classificação das Agências de Risco | ||||

| Significado da Escala | Moodys | S&P | Fitch | |

| Grau de Investimento com qualidade alta e baixo risco | Mais Alta Qualidade | Aaa | AAA | AAA |

| Qualidade Muito Alta | Aa1, Aa2, Aa3 | AA+, AA, AA- | AA+, AA, AA- | |

| Qualidade Alta | A1, A2, A3 | A+, A, A- | A+, A, A- | |

| Grau de Investimento com qualidade média | Boa Qualidade | Baa1, Baa2, Baa3 | BBB+, BBB, BBB- | BBB+, BBB, BBB- |

| Categoria de especulação, baixa classificação | Especulativo | Ba1, Ba2, Ba3 | BB+, BB, BB- | BB+, BB, BB- |

| Altamente Especulativo | B1, B2, B3 | B+, B, B- | B+, B, B- | |

| Risco de alta inadimplência | Risco Substancial | Caa1, Caa2, Caa3 | CCC+, CCC, CCC- | CCC |

| Risco muito alto | Ca | CC | CC | |

| Risco excepcionalmente alto | C | C | C | |

| Inadimplente | D | DDD, DD, D | ||

Prazo

Tempo em que o dinheiro deve ser mantido aplicado antes de você poder retirá-lo. Lembre-se: quanto mais tempo aplicado, maior tende a ser a rentabilidade.

Taxas

Há incidências normais de IOF e IR.

Objetivos

Tenha paciência e reflita sobre o que você pretende com esse investimento. A escolha vai ser bem mais fácil se você tiver uma boa razão para aplicar o dinheiro.

Comprar um imóvel, garantir um dinheiro extra para o futuro dos filhos e até mesmo investir na aposentadoria são algumas das razões motivadoras.

Como Investir em CDB

Para investir nos melhores CDBs, você precisa abrir conta em uma corretora de valores independente, transferir o dinheiro e aplicar o dinheiro.

Confira os detalhes de cada passo:

Passo 1 - Descubra seu perfil de investidor

Para escolher entre os CDBs disponíveis, descubra antes seu perfil de investidor.

Através dele, você descobrirá quais CDBs se encaixam melhor na realização de seus objetivos. Para isso, basta fazer um teste rápido.

Passo 2 - Abra uma conta em uma corretora

Sim, uma corretora. Evite abrir contas de investimento em bancos porque eles vão acabar oferecendo apenas seus próprios produtos.

Passo 3 - Defina um objetivo

O que você pretende fazer com esse investimento? Comprar um carro? Uma casa? Fazer uma grande viagem? Cuidar da aposentadoria? Para cada situação, você vai encontrar um CDB útil para atingir o objetivo;

Passo 4 - Escolha o CDB

Escolha o CDB e invista!

Sim, é simples assim! Sem contar que você pode fazer o investimento através da internet mesmo, sem precisar se deslocar.

Outros Investimentos de Renda Fixa

Além do CDB, existem outros investimentos que preparei para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures;

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Dúvidas sobre CDB

É muita informação, não é mesmo? Mas relaxe, preparei um resumo com as dúvidas mais frequentes para você consultar sempre que precisar:

CDB: o que significa?

A sigla deriva de Certificado de Depósito Bancário. A grosso modo, é o dinheiro que o banco toma emprestado para garantir o funcionamento de suas atividades financeiras.

Nesse caso, o banco paga esse empréstimo com a adição de juros, combinados no ato da contratação.

CDB tem Imposto de Renda?

Sim. O Imposto de Renda que incide sobre os CDBs adota a tabela regressiva, que varia de 22,5% (até 180 dias) a 15% (mais de 721 dias). Logo, quanto mais tempo o dinheiro se mantiver aplicado, menor o IR sobre ele.

CDB tem Come-Cotas?

Não há a cobrança de come-cotas.

CDB tem IOF?

Sim. Caso você resgate o título antes de 30 dias, vai pagar o IOF correspondente ao período.

Quais são as taxas do CDB?

Além da incidência de Imposto de Renda e IOF, os CDBs podem incorrer na cobrança de taxa de custódia.

CDB é renda fixa?

Sim. Trata-se de um investimento de renda fixa e, por isso, é uma aplicação considerada conservadora, além de oferecer baixo risco.

Qual o valor mínimo para investir em CDB?

Trata-se de um investimento acessível. Grande parte das instituições financeiras trabalham com aportes iniciais de apenas R$ 100.

O que acontece se eu vender meu CDB antes do vencimento?

Se não possuir carência para resgate, incide apenas o Imposto de Renda e o IOF, se for o caso.

Quando posso resgatar o CDB?

Recomendo que você resgate o CDB apenas no prazo estipulado para a aplicação.

Evite resgatar o CDB antes do vencimento, afinal de contas é seu patrimônio que deixa de aumentar.

CDB Vale a Pena?

Sim, o CDB vale a pena.

Com ele, pode-se conseguir rentabilidades mais robustas do que com a poupança, além de ser uma boa porta de entrada para outros investimentos do mercado financeiro.

Entre a sua atual poupança e o CDB, não duvide: invista em CDB e ganhe mais dinheiro.

Para quem deseja rentabilidades maiores sem correr grandes riscos, o CDB (Certificado de Depósito Bancário) é uma boa pedida.

Mesmo que esteja sujeito às oscilações naturais do mercado financeiro, o aporte não corre riscos, já que essas variações incidem apenas sobre a rentabilidade.

É uma aplicação recomendada para quem deseja constituir uma reserva de emergência, para modalidades com liquidez diária, ou formar um patrimônio a médio e longo prazo.

Quer Melhorar a Rentabilidade dos Investimentos?

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO