Saber como funciona o Tesouro Direto Selic proporciona a você a oportunidade de ganhar mais dinheiro com investimentos sem perder a segurança da renda fixa.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Além disso o seu dinheiro não fica preso em nenhum lugar e você ainda consegue diversificar seus investimentos.

É uma excelente opção se não quiser correr o risco de perder dinheiro, já que isso não ocorre no atual cenário econômico, nem com resgate antecipado.

Com o Tesouro Direto você tem liquidez diária, saca o seu dinheiro com facilidade, ideal para manter uma reserva de emergência ou aproveitar melhores oportunidades de investimento no futuro.

Não é à toa que em junho deste ano, mesmo com indícios de um possível corte na taxa de juros, o Tesouro Selic foi o mais procurado segundo o Balanço divulgado pelo governo:

Tesouro Selic ainda é o preferido dos investidores, mesmo às vésperas de um corte de juros

Se deseja é investir melhor o seu capital sem correr o risco de fazer bobagem com seu dinheiro, então é o investimento certo.

E então, você está pronto para investir no Tesouro Selic e começar a ganhar mais dinheiro sem abrir mão da segurança?

Você vai descobrir tudo o que precisa para fazer a aplicação ainda hoje:

- O que é Tesouro Direto Selic;

- Como Funciona o Tesouro Selic;

- Por que investir Tesouro Selic;

- Como investir no Tesouro Direto Selic;

- Vantagens e Desvantagens do Tesouro Selic.

Leia até o final, confira tudo que precisa para lucrar com o Tesouro Selic e dê um passo importante para o seu objetivo de ser livre financeiramente.

O que é Tesouro Direto Selic

O Tesouro Selic é um dos títulos emitidos pelo Tesouro Nacional para arrecadar fundos e realizar melhorias no país.

A rentabilidade do título se dá de acordo com a Taxa Básica de Juros (Taxa Selic) e por ser pós-fixado, quando a taxa de juros aumentar, o investimento se torna mais rentável.

Quando a taxa baixar, será menos rentável.

A Selic é um índice utilizado pelo Banco Central para controlar o “preço do dinheiro” no mercado, como por exemplo, a inflação.

Como Funciona o Tesouro Direto Selic

Ao investir no Tesouro Direto Selic você estará investindo em títulos públicos do Governo Federal.

Este é um investimento de renda fixa, onde você sabe na data da aplicação o valor aproximado de quanto irá receber e em que data.

Quando você compra o título, estará emprestando dinheiro para o governo que se compromete a pagar o devido em uma data específica, previamente acordada.

Após decidir pelo Selic, basta você fazer a compra do título respeitando o valor mínimo de 1% do valor total e mantê-lo com você.

No momento que você precisar, poderá fazer o resgate, investir novamente (comprando mais títulos), ou simplesmente aguardar a data de vencimento.

Um processo simples perto dos benefícios que possui.

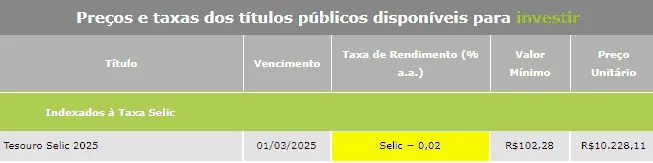

Tesouro Direto Selic com Ágio

Ágio é uma pequena variação que acontece no preço de compra e venda do Tesouro Selic que fazem ele oscilar negativamente.

Observe na tabela acima que o Tesouro Selic está com taxa de compra de -0,02%. Quando ela está negativa, indica que o título está sendo vendido com ágio.

O ágio significa que o preço do título no momento está mais alto que o valor nominal.

O investidor pagará mais caro que o normal e a rentabilidade será menor que a taxa Selic.

Por exemplo, com a taxa Selic em 6% ao ano, comprando o Tesouro Selic com ágio de -0,02%, a rentabilidade bruta dessa aplicação será de 6,48% em 12 meses.

Apesar do resultado coincidir, não se trata de uma subtração (6,50% – 0,02% = 6,48%). O modo correto de calcular seria esse:

(1 + Taxa Bruta) = (1 + SELIC) * (1 + Taxa de Compra) = (1 + 0,065) * (1 – 0,0002) = 1,065 * 0,9998

(1 + Taxa Bruta) = 1,064787

Resultando em:

Taxa Bruta = 0,064787 ou 6,4787% (aproximadamente 6,48%).

As taxas de ágio e deságio são determinadas pelo mercado de acordo com o comportamento dos investidores. Isto é, quando as ofertas de procura estão mais altas ou mais baixas.

Horários para Comprar e Vender o Tesouro Direto Selic

O horário para fazer as negociações de compra e venda do Tesouro Selic é de segunda à sexta-feira, das 9:30 às 18h e devem ser realizadas no site do Tesouro Direto.

Entre as 18h e às 5h dos dias úteis, durante os finais de semana e feriados é possível somente agendar aplicações para o próximo dia de mercado aberto.

Já entre os horários das 5h às 9h30, o site fica fechado para manutenção, mas ainda assim você consegue consultar o seu extrato, saldo, etc.

Tabela de Horário de Funcionamento do Mercado

Confira na tabela abaixo os horários de funcionamento do mercado:

| Horário | Segunda | Terça | Quarta | Quinta | Sexta | Sábado | Domingo |

| 05:00 às 09:30 | Manutenção | Manutenção | Manutenção | Manutenção | Manutenção | Agendamento | Agendamento |

| 09:30 às 18:00 | Aberto | Aberto | Aberto | Aberto | Aberto | Agendamento | Agendamento |

| 18:00 às 05:00 | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento |

Tesouro Direto com Mercado Suspenso

O Mercado fica suspenso nos dias de reunião do Copom (Comitê de Política Monetária) que acontece a cada 40 dias, nas quartas-feiras às 17h e vai até as 9h da quinta.

Durante este processo as negociações são interrompidas e podem ficar suspensas ao longo do dia e por tempo indeterminado em caso dos preços dos títulos sofrerem oscilações muito fortes.

Tipos de Títulos do Tesouro Direto

Se você está procurando onde investir o seu dinheiro no Tesouro Direto recomendo que conheça todos os títulos disponíveis hoje:

Tesouro Prefixado

O Tesouro Prefixado você saberá no dia da aplicação a rentabilidade que receberá na data de vencimento do título.

É o investimento ideal para quem deseja busca um rendimento fixo.

Tesouro Prefixado com Juros Semestrais

O Tesouro Prefixado com Juros Semestrais além de conhecer a rentabilidade no dia da aplicação, o título gera uma renda extra semestral, pela antecipação dos juros.

Os juros são a antecipação da rentabilidade da aplicação, ao invés de receber na data de vencimento você recebe a cada seis meses.

Tesouro IPCA+

O Tesouro IPCA+ é um investimento que protege o seu dinheiro da inflação, seu rendimento está atrelado ao índice IPCA (Índice de Preços ao Consumidor Amplo).

Este título é caracterizado por ser híbrido, já que seu rendimento tem uma taxa fixa adicionada à variação do IPCA.

A rentabilidade do título diminui quando o IPCA sobe e aumenta quando o IPCA cai.

Por isso os rendimentos sofrem fortes oscilações até a data de vencimento, quanto mais distante for essa data, maior será a variação.

Tesouro IPCA+ com Juros Semestrais

O Tesouro IPCA+ Juros Semestrais também é uma aplicação de proteção contra a inflação, mas que gera uma renda extra semestral.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Por que investir no Tesouro Direto Selic?

Se o que você deseja é investir o seu patrimônio de modo que não dependa de terceiros em caso de demissão, emergência ou aposentadoria, então este é o investimento certo.

Principalmente se você busca rentabilidades maiores com riscos ainda menores. Mas antes, é importante que você faça o teste para descobrir o seu perfil de investidor, basta fazer este teste online.

Essa informação será relevante para você descobrir, também, quais investimentos além deste poderão aproximar você das suas realizações.

Investir no Tesouro Direto Selic é uma excelente opção para quem busca:

- Baixo Risco;

- Investimento com pouco dinheiro;

- Previsibilidade;

- Liquidez;

- Diversificação;

- Comodidade.

Tesouro Direto Selic é indicado para quem?

O Tesouro Direto Selic é indicado para todas as pessoas que buscam retornos maiores de seus investimentos sem correr o risco de perder dinheiro.

É a opção mais recomendada para quem deseja fazer uma reserva de emergência, ou mesmo manter uma parte do patrimônio rentabilizando enquanto aguarda por oportunidades melhores.

Tesouro Direto Selic para Iniciantes

O Tesouro Selic é o melhor investimento para iniciantes pois é considerado livre de risco, é muito simples de ser feito e você consegue resgatar o dinheiro a qualquer momento.

Tesouro Direto Selic para Curto Prazo

Este é único título do tesouro direto que atualmente você consegue mexer no valor, independente do prazo de validade, sem correr o risco de perder dinheiro.

Por este motivo, é uma boa opção para o curto prazo.

Tesouro Direto Selic para Reserva de Emergência

O ideal é que a Reserva de Emergência seja um valor equivalente a 6 meses a sua renda mensal. O objetivo é ter um respaldo financeiro em caso de imprevistos.

O Tesouro Direto Selic é ideal para este investimento pelo fato de que oferece uma boa rentabilidade enquanto possibilita que você mexa no dinheiro sem perdas em caso de necessidade.

Onde Investir no Tesouro Direto Selic

Para investir no Tesouro Direto Selic você precisa, necessariamente, de um agente intermediário que fará a transação das negociações para você.

Assim sendo, você terá duas opções de onde investir:

- Investir através de um Banco;

- Investir através de uma Corretora de Valores.

Cada uma dessas opções possui suas vantagens e desvantagens. No entanto, um deles é muito mais vantajoso para você.

Tesouro Direto Selic através de Banco ou Corretora?

A melhor opção para investir no Tesouro Direto Selic é através da corretora de valores, por ter taxas menores e investimentos mais rentáveis.

Existem inúmeras corretoras de valores, cabe a você escolher a ideal. Essa decisão é relevante pois se trata do seu patrimônio, escolha com cuidado a quem confiar.

Como Escolher uma Corretora

Para escolher uma corretora de valores você precisa prestar atenção a alguns pontos importantes que farão toda a diferença no resultado dos seus investimentos.

Confira as 5 dicas essenciais:

Dica 1: Taxas Administrativas

Procure uma corretora com taxas baixas ou nulas, pois isso fará com que você aproveite mais da sua própria rentabilidade, evitando pagar por coisas desnecessárias.

São duas as taxas administrativas que a corretora poderá cobrar:

- Taxa de Custódia: é o valor cobrado pela corretora pelo serviço de manter os seus títulos sob custódia;

- Taxa de Corretagem: valor cobrado pela transação de compra e venda.

Dica 2: Diversidade de Produtos

Quanto mais produtos a corretora oferecer, maior a sua possibilidade de diversificação. Diversificar os investimentos diminui os riscos ainda mais e eleva a rentabilidade.

Talvez você pense em investir apenas no Tesouro Selic agora, mas não descarte a oportunidade de querer realizar novas aplicações no futuro.

Dica 3: Estabilidade da Plataforma

É imprescindível que a plataforma de negociações seja estável para que não atrapalhe as suas transações de compra e venda.

Converse com o seu agente da corretora para descobrir se o sistema é confiável e não vai deixar você na mão a qualquer momento.

Dica 4: Conteúdo para o Investidor

Ter um bom canal de informações para o investidor é um grande diferencial! Observe se a companhia oferece relatórios, boletins informativos e outros conteúdos exclusivos.

É importante que você saiba que a sua corretora é de confiança, para que possa aprender com os materiais e usá-los de orientação.

Dica 5: Atendimento Ágil com Excelência

Mesmo que você faça todas as aplicações da sua casa, se tiver um problema em algum momento é importante saber que terá com quem contar.

Preze por um atendimento de qualidade, que demonstre confiança e credibilidade para atender você sempre que precisar.

Fizemos um guia completo com as Melhores Corretoras do Brasil, com certeza você encontrará a corretora com os melhores investimentos.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Perfil do Investidor

O Perfil de Investidor mostrará o nível de risco que você está disposto a se expor para garantir mais rentabilidade. Ele poderá ser:

- Conservador (pouca aptidão ao risco);

- Moderado (média aptidão ao risco);

- Agressivo (alta aptidão ao risco).

Ter essa informação é importante para conseguir adequar a sua carteira de investimentos aos seus objetivos sem causar nenhum desconforto psicológico.

Além disso, apontará o caminho a seguir para aproveitar as melhores oportunidades;

Para fazer o teste do perfil de investidor é muito simples: basta responder a uma quantidade pequena de perguntas e pronto.

Como a Selic Funciona

A Taxa Selic é usada pelo Banco Central para controlar diversos fatores, como por exemplo a inflação.

Já o IPCA (Índice de Preços ao Consumidor Amplo), é referente ao próprio índice de inflação do país.

A Selic impacta diretamente nos investimentos e nas taxas de juros cobradas pelos bancos. O IPCA, indica a variação de preços dos produtos no mercado.

Essas taxas estão muito relacionadas, quando uma sobe, geralmente a outra desce e vice-versa:

| SELIC | Quando Sobe | Quando Cai |

| Governo sobe a Selic para tentar baixar a inflação, fazendo com que o acesso ao dinheiro se torne mais caro. | Governo baixa a Selic para estimular a economia, pois a inflação está controlada. |

Como Prever a Taxa Selic para o Próximo Ano

Você consegue facilmente acompanhar as oscilações de alta ou baixa da Selic para os próximos anos. É só acessar o Relatório Focus.

O que é o Relatório Focus

Relatório Focus, ou Boletim Focus como também é conhecido, é um relatório semanal que traz as previsões dos principais indicadores do país.

É publicado sempre nas segundas-feiras, no site do Banco Central do Brasil, onde você poderá encontrar a meta da taxa Selic para o ano corrente ou seguinte.

Este relatório é levantado diariamente através de dados e previsões de mais de 120 instituições financeiras entre bancos, corretoras, gestores, entre outros.

Logo, é feito um resumo com todas as informações importantes para evitar oscilações extremas.

Esse resumo é chamado de Mediana das Expectativas:

Além do mais, o Boletim Focus também oferece:

- Previsão da inflação (IPCA);

- Inflação atual;

- Inflação para o próximo ano;

- Taxa de juros atual (Selic);

- Taxa de juros para o próximo ano (Selic).

Calculadora do Tesouro Direto

A Calculadora do Tesouro Direto é uma excelente ferramenta para estimar a rentabilidade do investimento com base nos valores que você pretende investir.

Mesmo que os dados sejam exemplificativos e não sirvam de base de conferência de transações, ainda assim é uma boa maneira de preparar seus objetivos de acordo com as simulações.

Para utilizar a calculadora é muito simples. Veja abaixo o passo a passo completo!

1. Entre no site da Calculadora do Tesouro Direto

É importante que você faça a simulação através da calculadora oficial do Tesouro Direto. Para isso, basta acessar o site correspondente e encontrar a ferramenta.

2. Selecione o Tesouro Direto Selic (LFT) na lista de títulos disponíveis

Na lista de títulos públicos disponíveis você vai encontrar o Tesouro IPCA (com diferentes variações); Tesouro Prefixado (também com algumas variações); e o Tesouro Direto Selic.

Selecione o desejado e passe para o próximo passo.

3. Inclua a data provisória de Compra

Definir a data de compra é importante para que a plataforma possa fazer o cálculo com base na cotação do título naquele dia.

4. Inclua a data de vencimento do Título

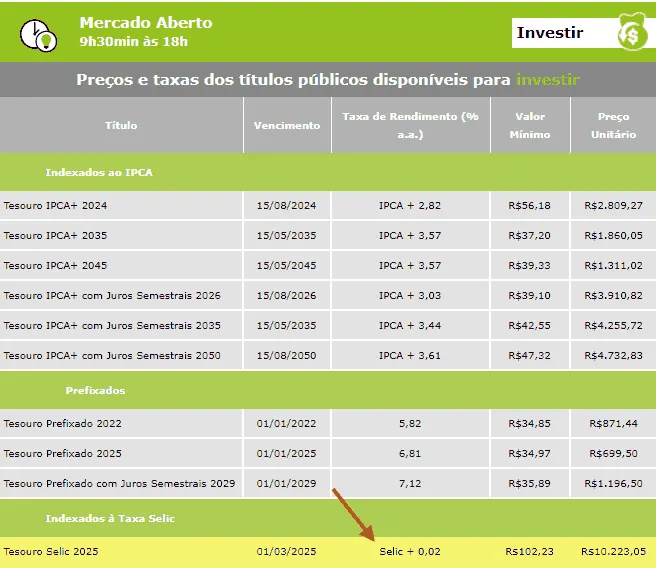

Para inserir a data de vencimento, você precisará conferir na tabela de títulos públicos do Tesouro Direto. Esses dados ficam em cima da calculadora, na mesma página do site.

5. Insira o valor a ser investido

No campo seguinte, você insere o valor total a ser investido no Tesouro Direto Selic (LFT) para fazer a simulação da rentabilidade.

6. Taxa do Papel na Compra (a.a.%)

Aqui você deve informar a rentabilidade do título em porcentagem. Para isso, consulte novamente a tabela oficial do Tesouro Direto encontrada na mesma página.

7. Taxa de Administração

Insira a taxa de administração cobrada pela corretora que irá intermediar o seu investimento. Se essa taxa for nula, coloque zero. Confira a lista das taxas cobradas pelas instituições no próprio site do Tesouro Direto.

8. Taxa Selic para o período

No último item você deve inserir a Taxa Selic prevista para o período do seu investimento: da data de compra até a data do vencimento. Este será o índice básico da sua rentabilidade.

9. Clique em Calcular

Após preencher todos os campos adequadamente, você só precisa clicar em Calcular para realizar a simulação.

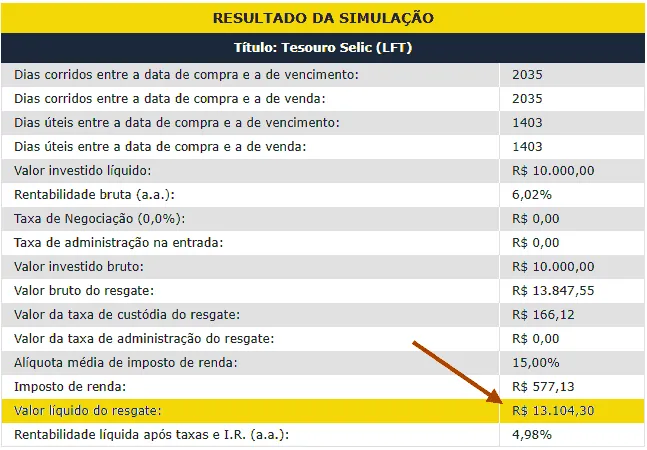

Veja abaixo o exemplo que fiz com um investimento inicial de R$ 10 mil.

Após clicar em Calcular, o resultado aparece logo abaixo, na mesma página. Além do resultado da simulação, marcado em amarelo na tabela abaixo, você encontrará também todos os outros dados referentes ao investimento.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Rendimento do Tesouro Direto Selic

O Rendimento do Tesouro Direto Selic depende da taxa Selic. No entanto, existe um deságio que acaba gerando um rendimento um pouco maior.

Lembre-se que Deságio é uma variação que ocorre no preço de compra e venda do Tesouro Direto Selic.

Essa variação faz o título oscilar positivamente e é determinada de acordo com o comportamento de mercado.

Você consegue consultar a rentabilidade dos títulos diariamente no site do Tesouro Direto.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Vantagens do Tesouro Direto Selic

O Tesouro Direto Selic ainda é o investimento favorito da maioria dos investidores. Os motivos são muitos.

Além de ser uma ótima opção para reserva de emergência, também é muito recomendado para deixar o dinheiro investido em algo seguro enquanto aguarda oportunidades melhores.

Vamos ver abaixo mais vantagens dos títulos públicos:

- Baixo Risco;

- Baixo Custo;

- Previsibilidade;

- Liquidez;

- Diversificação;

- Acessibilidade;

- Comodidade.

Baixo Risco

O investimento no Tesouro Selic é considerado livre de riscos.

Um dos motivos é que tem a garantia soberana do Governo Federal, ou seja, para que haja um calote, é preciso que o país tenha decretado falência.

No atual cenário da economia você não corre o risco de perder dinheiro nem mesmo se efetuar o resgate antes do prazo de validade, coisa eventualmente acontece com os demais títulos públicos.

Baixo Custo

Esta é uma aplicação de baixo custo pois, as taxas cobradas pelo Tesouro Direto são das menores do mercado: a taxa de custódia é de apenas 0,25% ao ano.

Além disso, diferente dos Fundos de Investimento em Renda Fixa, este investimento não possui Come Cotas, que é o recolhimento antecipado do Imposto de Renda.

Previsibilidade

A previsibilidade também é uma das vantagens do Tesouro Selic.

Através de ferramentas como a Calculadora do Tesouro Direto por exemplo, você consegue se planejar de acordo com a previsão dos resultados.

Liquidez

Através deste investimento você consegue sacar qualquer valor independente do momento.

Acessibilidade

O Tesouro Direto Selic é considerado um investimento muito acessível, pois permite que você faça a aplicação com um valor baixo.

Você consegue investir qualquer valor a partir de R$ 102,35*, que corresponde a 1% do valor total do título que hoje custa R$ 10.235,49*.

*Cotação do dia 01/8/2019.

Comodidade

Para realizar o investimento você precisa apenas do valor desejado, um CPF, uma conta no banco e uma conexão à internet.

Você consegue fazer a aplicação, consultar seu saldo, extrato, rentabilidade, tudo online sem precisar sair de casa.

Desvantagens do Tesouro Direto Selic

Existem apenas duas desvantagens que posso citar referentes ao investimento no Tesouro Direto Selic. São elas:

- Demora no resgate;

- Custo de Transferência.

Demora no resgate

Mesmo sendo um investimento com bastante liquidez, o resgate não é imediato.

Leva até 1 dia útil para você conseguir efetuar o saque, já que deverá vender o título e fazer uma transferência para sua conta corrente.

Custo com transferência

Caso opte por investir através de uma corretora, poderá arcar com o custo da transferência bancária pois deverá enviar o valor da sua conta corrente para a sua conta na corretora.

Riscos do Tesouro Direto Selic

Apesar do Tesouro Direto Selic ser o investimento mais seguro do país, ele possui riscos como de crédito, de mercado ou de liquidez.

Entenda melhor sobre estes riscos abaixo.

Risco de Crédito

Dos riscos este é o mais baixo, pois tem a ver com o risco de calote da dívida, ou seja, do governo não cumprir com suas obrigações.

O fato de isso acontecer é quase nulo pois, se um dia chegarmos a este ponto, o governo ainda teria muitas saídas como: emitir mais moeda, elevar impostos, etc.

Risco de Mercado

O risco de mercado tem relação com a oscilação do valor do ativo ao longo do período, que faz com que você tenha eventuais perdas de acordo com o preço do título público.

Quanto mais longo for o prazo de vencimento do título, maior será esse risco.

Atualmente podemos dizer que no caso do Tesouro Selic esse risco é praticamente desprezível.

Risco de Liquidez

O risco de liquidez significa não conseguir transformar o investimento em dinheiro em um tempo muito curto.

Imóveis são pouco líquidos, por exemplo.

Por mais que você encontre um comprador para o seu imóvel hoje mesmo tem toda a questão da burocracia, contratos, impostos, etc, e vai levar um tempo até converter em dinheiro.

No caso do Tesouro Selic este tempo é de 1 dia útil.

Taxas do Tesouro Direto Selic

As taxas do Tesouro Direto Selic devem ser observadas para que você evite surpresas desagradáveis e saiba exatamente quais descontos terá no seu investimento.

Existem basicamente 3 taxas:

- Taxa da B3 (Bolsa de Valores);

- Taxa do Agente de Custódia;

- Transferência Bancária (TED).

Taxa da B3 (Bolsa de Valores)

Essa taxa é cobrada pela B3 (Brasil, Bolsa, Balcão) pelo serviço de guarda, proteção e movimentação dos investimentos além do fornecimento das informações.

O valor é de apenas 0,25% ao ano sobre o montante total investido e se dá na data D+2, que significa o número de dias após a liquidação da compra do título.

Essa taxa é proporcional ao tempo que você manter o investimento em seu nome. No entanto, ela é cobrada integralmente na primeira aplicação.

Isso ocorre em 3 momentos distintos: semestralmente, 0,125% no primeiro dia útil de janeiro e 0,125% no primeiro dia útil de julho; ou na ocorrência de um evento específico.

Para isso, é importante que você lembre de deixar um pequeno saldo na conta da corretora para que o pagamento das taxas seja efetuado corretamente.

Haverá a antecipação de cobrança da Taxa de Custódia apenas nos casos de:

- Pagamento de juros (no caso dos títulos que pagam cupons semestrais, o que não é o caso do Tesouro Direto Selic);

- Venda antecipada do título;

- Chegada a data de vencimento.

Se ocorrer da soma do valor desta taxa ser menor que R$ 10 no semestre, a cobrança será acumulada no semestre seguinte.

Caso seja superior a R$ 10, o valor é debitado da sua conta automaticamente.

Taxa do agente de custódia

A taxa de administração é um valor cobrado pela corretora de valores, pelos serviços de movimentação e informações dos investimentos.

O valor é escolhido pela própria instituição e geralmente varia de 0 a 2% ao ano. Geralmente é cobrada uma vez por ano ou a cada operação de compra e venda.

Para descobrir quanto custa essa taxa você precisará consultar a corretora escolhida ou olhar no site do Tesouro Direto onde há uma lista das corretoras habilitadas e suas taxas.

Custo de transferência bancária

O custo de transferência ocorre quando você utiliza uma corretora de valores para investir no Tesouro Direto Selic.

Isso porque você vai precisar enviar o montante a ser investido da sua conta bancária para a sua conta da corretora e, geralmente, esta transação é cobrada.

O valor varia de R$ 7 a R$ 20 por operação, mas hoje em dia já existem muitos bancos que não cobram.

Tesouro Direto Selic Tributação

A tributação do Tesouro Direto Selic é dada através de 2 impostos: o imposto de renda e o IOF (Imposto sobre Operações Financeiras).

Imposto de Renda (IR)

O imposto de renda no Tesouro Direto Selic é cobrado na venda do título ou na data de vencimento.

Se dá de acordo com a tabela regressiva: quanto mais tempo você mantiver o investimento, menos incidência de IR terá.

Veja a tabela abaixo:

| Tabela Imposto de Renda - Tesouro Direto Selic | |

|---|---|

| Tempo de permanência no fundo | IR |

| até 180 dias | 22,5% |

| de 181 a 360 dias | 20% |

| de 360 a 720 dias | 17,5% |

| acima de 720 dias | 15% |

Nos casos de cobrança de IOF, o desconto de Imposto de Renda ocorrerá sobre o valor já descontado de IOF.

Ao chegar na data de vencimento do título e se você fizer uma nova aplicação, o prazo para IOF e a tabela regressiva do IR começam a contar novamente.

Não venda o seu título antes do prazo de 2 anos para evitar ao máximo o desconto de Imposto de Renda.

IOF

O Imposto sobre Operações Financeiras (IOF) é cobrado, sobre o rendimento da aplicação, apenas nos primeiros 30 dias de aplicação.

Ao contrário do Imposto de Renda, é possível ficar totalmente isento de IOF mantendo o investimento por mais de 29 dias.

Isso porque este imposto também é cobrado através da tabela regressiva, no entanto, somente durante o primeiro mês de aplicação.

Mantenha o seu investimento por no mínimo 30 dias se não quiser receber a cobrança do IOF

Durante o primeiro dia do investimento o desconto de IOF é de 96% enquanto no dia 29 essa taxa cai para 3%. Veja na tabela abaixo.

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Digamos que você invista R$ 1 mil. Se decidir sacar com 15 dias de aplicação e tiver um lucro de R$ 3, sem considerar o IR, receberá apenas R$ 1,50, ou seja, a metade do que deveria.

Agora, se decidir resgatar após 29 dias, será totalmente isento do IOF.

Come Cotas

O Come Cotas é a cobrança antecipada do Imposto de Renda, que ocorre principalmente nos Fundos de Investimento de Renda Fixa.

O Tesouro Direto Selic é totalmente isento desta taxa.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

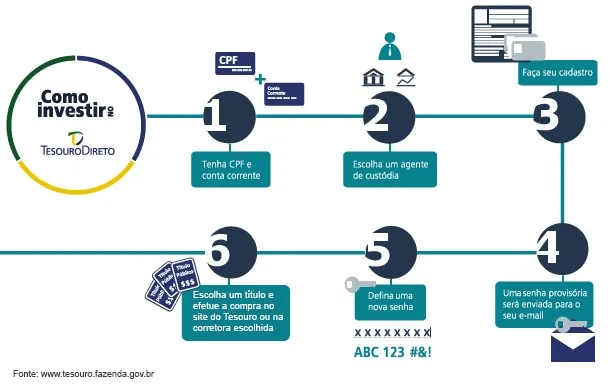

Como Investir no Tesouro Direto Selic

Investir no Tesouro Direto Selic é muito simples e você consegue fazer hoje mesmo para começar a lucrar com este investimento, sem nem sair de casa.

Abaixo montei um passo a passo com 9 etapas que irão tornar você um investidor desta modalidade.

Passo 1. Tenha um CPF válido e uma conta num banco

É obrigatório que você tenha um CPF válido que servirá para comprovar a sua identidade. A conta no banco você utilizará para enviar o valor a ser investido para a conta na corretora.

Passo 2: Abra conta em uma corretora de valores

Procure abrir a sua conta em uma corretora de valores que ofereça bons serviços e custos baixos.

Isso vai fazer com que você aproveite ao máximo a sua rentabilidade pois terá menos gastos desnecessários.

Passo 3. Faça seu cadastro no Tesouro Direto

Depois de abrir a conta na corretora você precisará solicitar o seu acesso ao tesouro direto. Para isso, informe os dados necessários e aguarde a confirmação.

Passo 4. Verifique o e-mail com a senha provisória

Você deverá receber em seu e-mail um login e senha provisória que darão acesso à uma área restrita do site do Tesouro Direto.

Passo 5. Troque a senha do site do tesouro

Por questões de segurança, recomendo que você troque a senha provisória que recebeu por uma senha segura e de sua escolha.

Passo 6: Compre o Tesouro Direto Selic

Após tudo isso, você estará apto a realizar o seu primeiro investimento. Para isso, deverá realizar uma transferência bancária do valor a ser investido da sua conta corrente para a conta da corretora.

Através da plataforma de negociações, selecione o Tesouro Selic para efetuar a sua compra. Inclua o valor que você deseja investir e pronto.

Se você desejar, conseguirá definir um valor para reinvestimento mensal. Por exemplo: se além do montante inicial, você deseja continuar investindo mensalmente R$ 100.

Quando você quiser, poderá fazer um resgate. Mas lembre-se das cobranças de impostos pela tabela regressiva e procure respeitar o prazo mínimo de 30 dias.

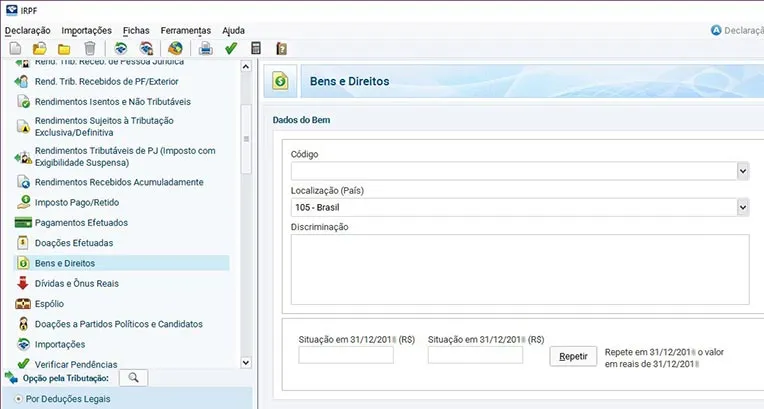

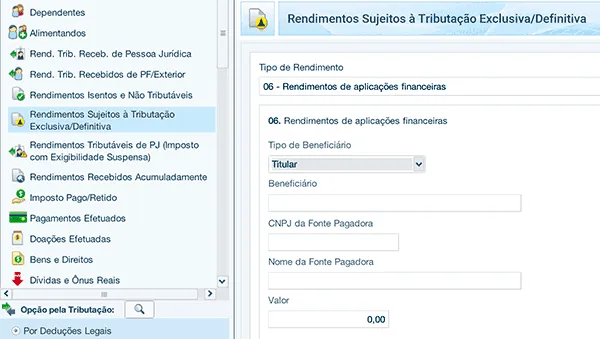

Como Declarar o Tesouro Direto Selic

Para declarar o Tesouro Direto Selic no Imposto de Renda, será necessário incluir no software da declaração do IR:

- patrimônio investido na seção “Bens e direitos”;

- lucros obtidos na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Bens e Direitos

Inclua todos os títulos que você tiver em seu nome, inclusive o Tesouro Selic, no item “Bens e Direitos”, código 45 (Aplicações de renda fixa – CDB, RDB e outros).

Descreva o nome do título, quantidade, data de compra e nome da instituição financeira que mediou a operação.

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Neste campo você informa apenas aos rendimentos do seu investimento. Selecione o tipo de rendimento 6, informe o CNPJ e nome da instituição financeira e o valor.

Para saber mais detalhes a declaração dos seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Quando Investir no Tesouro Direto Selic é melhor

Investir no Tesouro Selic é a melhor opção quando você busca liquidez sem correr o risco de perder dinheiro; um investimento para reserva de emergência ou “guardar” um capital para melhores oportunidades.

Tesouro Direto Selic ou Prefixado

Ao contrário dos títulos prefixados, o Tesouro Direto Selic é um título pós-fixado. Isso é, você não sabe exatamente quanto irá receber no final da aplicação.

Por outro lado, ao contrário do prefixado, você consegue sacar o dinheiro a qualquer momento sem correr o risco de perder capital.

Por esses motivos, o Tesouro Selic é mais indicado quando você precisa de um investimento com liquidez.

Já o tesouro prefixado quando você busca um investimento a longo prazo e a expectativa da taxa de juros é de queda.

Tesouro Direto Selic ou IPCA

O Tesouro Direto Selic é indexado pela Selic, enquanto o IPCA tem como índice a própria inflação.

Optando pelo Tesouro IPCA você está protegido do sobe e desce da inflação, mas precisa respeitar o prazo de vencimento do título para não correr riscos.

Já o Tesouro Selic possui maior liquidez e menores riscos.

Tesouro Direto Selic ou CDB

O Tesouro Direto Selic é melhor opção se o que você busca é rentabilidade.

Isso porque este título rende como se fosse 100% do CDI (Certificados de Depósito Interbancário), enquanto o CDB (Certificado de Depósito Bancário) gira em torno de 90% nos bancos tradicionais.

Tesouro Direto Selic ou Poupança

Quando se trata da poupança, essa diferença na rentabilidade é ainda maior.

Veja a simulação que nós fizemos aqui no The Cap para um investimento de R$ 10 mil, com a Taxa Selic a 12,75% ao ano.

| Aplicação | Rendimento | Taxas | Resultado líquido 1 ano | Liquidez |

| Tesouro Direto Selic | 100% Selic | 0,25% | 11.069 | D+1 |

| Poupança | 7,5777% | 0% | 10.758 | Diária |

Quando a Taxa Selic está abaixo de 8,5%, a poupança rende apenas 70% da Selic, somado à Taxa Referencial (TR) e quando a Taxa Selic está acima de 8,5% rende 0,5% a.m. somado à TR.

Como hoje em dia a Selic está em 12,75%, consequentemente a poupança rende apenas 7,577%.

O rendimento da poupança se dá apenas na data de aniversário. Se fizer o resgate antes do dia em que fez a aplicação no mês seguinte, perderá todo o rendimento do mês.

Tesouro Direto Selic ou Nuconta (Nubank)

Em termos de rentabilidade, o Tesouro Direto Selic e a Nuconta são um pouco mais parecidos.

Veja a simulação que fizemos abaixo, com um investimento de R$ 10 mil nas duas opções.

| Aplicação | Rendimento | Taxas | Resultado líquido 1 ano |

| Tesouro Direto Selic | 100% Selic | 0,25% | 11.069 |

| Nubank | 100% CDI | 0% | 11.067 |

Como você vê, apesar do Tesouro Selic ter rendimento bruto praticamente idêntico ao da Nuconta, a rentabilidade acaba sendo inferior por causa da cobrança de custódia de 0,25%.

Nesse sentido posso afirmar que a Nuconta é mais rentável se o objetivo for reserva de emergência. No entanto, não possui a garantia do FGC (Fundo Garantidor de Crédito).

Por outro lado o Bacen (Banco Central do Brasil) obriga que o investimento do saldo da Nuconta seja feito em títulos públicos.

Ou seja: a garantia de ambos é praticamente a mesma.

Quanto à tributação, tanto o Tesouro Selic quanto a Nuconta segue a tabela regressiva do imposto de renda, que faz a cobrança variar de 22,5 a 15%.

Tesouro Direto Selic ou Fundo DI

Fundo DI (ou Fundos de Renda Fixa Referenciados DI) são fundos que investem cerca de 95% em títulos do Tesouro Direto ou em títulos privados de baixo risco.

Em termos de rentabilidade, até podem superar o Tesouro Selic por serem diversificados. No entanto, podem ter taxas mais elevadas que acabam diminuindo o seu lucro.

Além disso, investindo em fundos você poderá ter dificuldades de saber exatamente onde está investindo.

Ao contrário do que se fizer seus investimentos por conta própria, escolhendo cada um a dedo.

Tesouro Direto Selic ou LCI

LCI (Letras de Crédito Imobiliário) é um investimento oferecido pelos bancos com a finalidade de financiar o setor imobiliário. Existem três tipos: prefixado, pós fixado ou híbridos.

A rentabilidade bruta da LCI costuma ficar próxima do Tesouro Selic, porém com a vantagem de ser isenta do Imposto de Renda.. No entanto costuma exigir valores mínimos para começar e pode ter período de carência para resgate.

Tesouro Direto Selic ou LCA

LCA é a Letra de Crédito do Agronegócio, e possui o mesmo funcionamento da LCI com a única diferença de que o capital arrecadado é investido no agronegócio.

Essa aplicação é menos acessível, pois geralmente exige um valor mínimo de R$ 1 mil enquanto o Tesouro Direto Selic, por volta dos R$ 100.

Tesouro Direto Selic ou Fundo Imobiliário (FII)

Os Fundos de Investimento Imobiliários (FIIs) configuram um investimento de renda variável, ou seja, o seu patrimônio oscila podendo ficar negativo em algum momento.

A rentabilidade dos FIIs tende a ser superior ao Tesouro Selic, principalmente pelo fato de que através deste investimento você conta com a valorização do fundo e também do recebimento dos aluguéis.

Fundo Imobiliário é um investimento para o longo prazo, com foco no aumento de patrimônio.

Já o Tesouro Direto Selic é considerado livre de risco e com foco em reserva de emergência ou deixar o dinheiro rendendo aguardando oportunidades.

Dúvidas sobre Tesouro Direto Selic

Existem algumas dúvidas muito frequentes quanto ao funcionamento do Tesouro Direto Selic. Abaixo elenquei as principais delas. Confira.

Como fazer aportes mensais automaticamente (depósito mensal)?

Para agendar investimentos mensais no Tesouro Direto Selic basta agendar a transferência do valor do seu banco para a corretora e agendar a operação de compra do título no site da corretora.

Posso investir no mesmo Tesouro Direto Selic?

Sim, você pode investir sempre no mesmo título. Porém, lembre-se que a diversificação é importante em qualquer investimento.

Procure variar seus aportes com outros títulos públicos ou outras modalidades de investimento. Isso irá proteger o seu patrimônio e possibilitar mais rentabilidade.

O que acontece se vender o Tesouro Direto Selic antes do vencimento?

Se tratando do Tesouro Selic, não acontece nada. Você vende o título de acordo com a cotação do dia e recebe o seu dinheiro de volta na conta da corretora.

Logo, será só enviar o montante da corretora para a conta bancária.

O que acontece quanto o Tesouro Direto Selic vencer?

Quanto a data de vencimento do Tesouro Direto Selic chegar o dinheiro cai automaticamente na sua conta da corretora.

A partir disso você tem a possibilidade de reinvestir ou resgatar para a sua conta bancária.

Quando posso resgatar o Tesouro Direto Selic?

Você consegue resgatar o saldo do Tesouro Direto Selic a qualquer momento. A liquidez é diária, possibilitando que você receba o valor em até 1 dia útil.

Além disso, no atual cenário econômico você não corre o risco de perder dinheiro.

O Tesouro Direto Selic rende diariamente?

Sim, o Tesouro Selic rende diariamente, ao contrário da poupança que rende a cada 30 dias (no chamado aniversário da poupança).

Isso quer dizer que no dia que você fizer o saque você receberá toda a rentabilidade que se deu até aquele dia.

Por que o Tesouro Direto Selic tem vencimento?

O principal motivo de existir vencimento no Tesouro Direto Selic é para que sejam renovadas as taxas e impostos que incidem sobre o Investimento.

Dessa forma o investidor sempre terá um título público com o benefício da tabela regressiva do IR de 2 anos.

Qual Tesouro Direto Selic investir?

Só existe um título público atrelado à Selic: o Tesouro Selic (LFT).

Outros Investimentos da Renda Fixa

Além do Tesouro Selic, existem outros investimentos que preparamos para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures

- CDB (Certificado de Depósito Bancário);

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- RDB (Recibo de Depósito Bancário).

Ferramentas e Sites Úteis

Existem algumas ferramentas e sites que serão bem úteis para a sua vida de investidor:

- Calculadora do cidadão;

- App Tesouro Direto;

- Portal Como Investir;

- Portal do Investidor;

- Penso Logo Invisto.

Calculadora do Cidadão

A Calculadora do Cidadão é um aplicativo do Banco Central com várias calculadoras de Correção de Índices, Inflação, etc. Excelente para acompanhar os principais índices do mercado.

App Tesouro Direto

Este é o aplicativo oficial do Tesouro Nacional para consultar seus investimentos em títulos públicos. Através dele você faz simulações, tira extrato e faz a compra e venda dos títulos.

Portal Como Investir

Portal sobre educação financeira da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais). Muito conteúdo de qualidade para aprofundar seus conhecimentos em investimentos.

Portal do Investidor

Portal sobre educação financeira criado pela CVM (Comissão de Valores Mobiliários), com muito conteúdo sobre investimentos.

Portal Penso Logo Invisto

E este é o Portal criado pela CVM com artigos sobre finanças comportamentais, investimentos e educação financeira.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Tesouro Direto Selic Vale a Pena?

Sim, o Tesouro Direto Selic vale a pena se o que você deseja é ganhar mais dinheiro com segurança. Este é um excelente investimento para quem já tem um capital acumulado e deseja fazê-lo trabalhar.

Através do Tesouro Selic você consegue construir a sua reserva de emergência, aumentar o seu patrimônio e se preparar para qualquer oportunidade melhor que possa aparecer no mercado.

Por este motivo, saber como funciona o Tesouro Direto Selic tem o potencial de mudar a sua vida financeira para melhor.

"Além de ser o investimento mais seguro do Brasil, é o mais recomendado para qualquer investidor, com qualquer patrimônio."

Porém, ele não é recomendado para reserva de liquidez, que é o investimento usado para liquidez imediata para aproveitar outras oportunidades de investimento, pelo fato do tesouro poder estar suspenso justamente no dia que você precisar do dinheiro.

E então, preparado para alcançar um próximo nível na sua vida financeira, através de um investimento livre de risco e cheio de vantagens?

Você já investe no Tesouro Selic?

Escreva nos comentários onde investe o seu dinheiro.

Caso ainda não invista, diga o que falta para começar, quem sabe eu possa ajudar?

Quer Melhorar a Rentabilidade dos Investimentos?

Infográfico - Como Funciona o Tesouro Selic