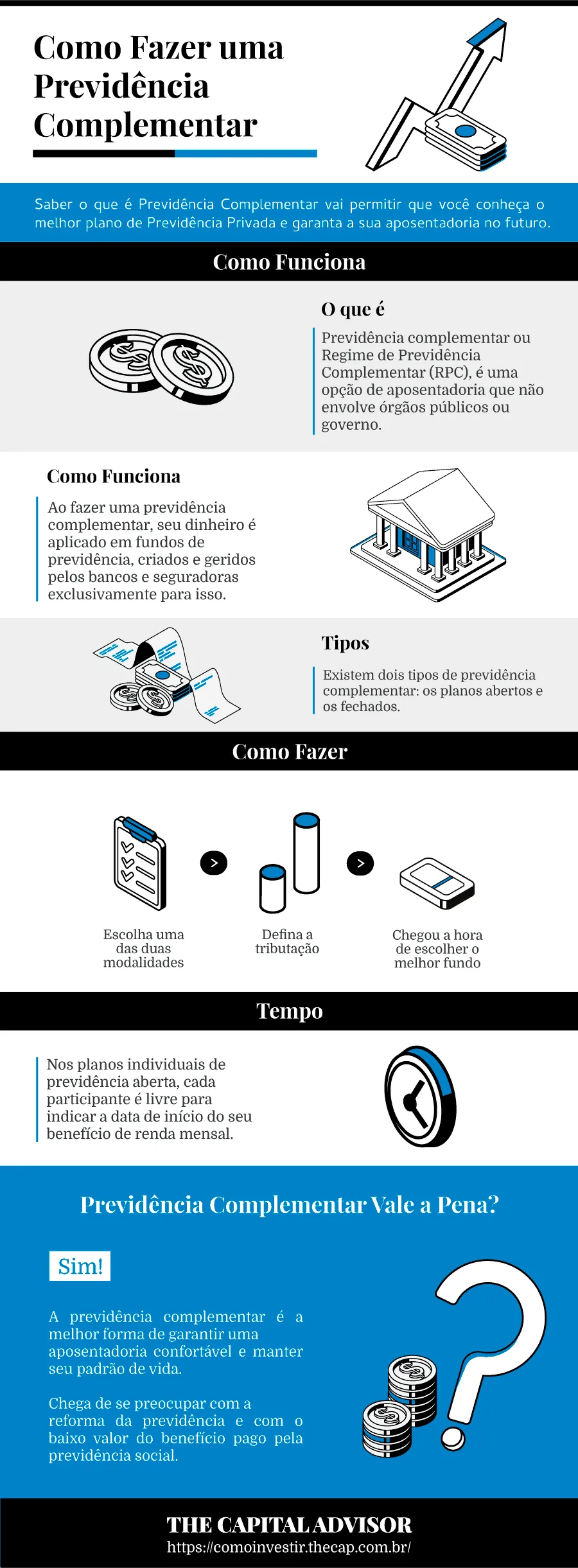

Saber o que é Previdência Complementar vai permitir que você conheça o melhor plano de Previdência Privada e garanta sua aposentadoria no futuro.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A Previdência Complementar, conhecida como Previdência Privada, é a única forma de proteger a aposentadoria de alterações do governo e nunca mais se preocupar com as incertezas da Previdência Social.

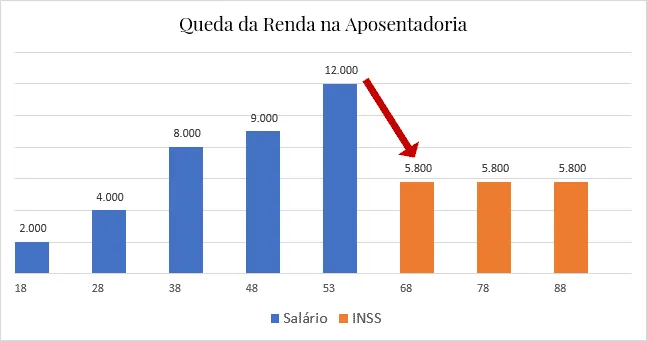

O planejamento da aposentadoria deve ser uma prioridade para todos brasileiros com renda mensal acima de R$ 5.800, atual teto de pagamento da Previdência Social.

Para manter uma renda superior ao teto, todos devem complementar a Previdência atual.

Saber Como Funciona a Previdência Privada vai permitir que você realize seus sonhos e tenha uma aposentadoria tranquila, sem depender da Previdência Social.

Muitas pessoas já perceberam essa necessidade e está havendo uma grande procura pela Previdência Privada, que já representa 38% do total dos planos.

Então, está pronto para saber como fazer uma Previdência Complementar?

Leia até o final para descobrir como fazer o melhor plano de Previdência Privada e evite surpresas na hora de se aposentar.

O que é Previdência Complementar

Previdência Complementar ou Regime de Previdência Complementar (RPC) é uma opção de aposentadoria que não envolve órgãos públicos ou governo.

Foi criada com o objetivo de gerar uma renda adicional ao trabalhador, para complementar sua Previdência, e é contratada em instituições financeiras credenciadas, como seguradoras ou corretoras de valores.

Ao escolher uma Previdência Complementar, você deve analisar:

- valor das contribuições mensais;

- tipo de plano;

- prazo de pagamento.

Durante determinado período, você contribui mensalmente com o valor escolhido, acumula patrimônio e juros. Ao final do prazo, tem a opção de resgatar todo o valor ou em parcelas.

A Previdência Complementar é um investimento de longo prazo. Dessa forma, quanto maior o tempo de contribuição, maior o valor acumulado e a renda mensal na aposentadoria.

Você acumula recursos durante um certo período, para numa determinada idade se aposentar recebendo os valores arrecadados, acrescidos de juros.

Por que Fazer uma Previdência Complementar?

Um dos principais motivos é garantir uma renda superior a R$ 5.800, limite máximo para os benefícios pagos pela Previdência Social.

Um contribuinte com salário de R$ 12 mi, que se aposenta aos 68 anos pela Previdência Social, por exemplo, tem uma queda drástica de 48% na renda mensal, por causa do teto do INSS.

Quanto maior o salário na ativa, maior a perda em relação aos benefícios do INSS.

Por isso é imprescindível fazer um plano de Previdência Privada para complementar a renda.

Mesmo contribuindo para o INSS, a Previdência Complementar é uma alternativa para garantir melhores rendimentos durante a aposentadoria.

Reunindo a renda das aposentadorias pública e particular, a tranquilidade financeira no futuro será bem maior.

Você também pode fazer uma Previdência para seus filhos.

Além de ser uma excelente forma de transferir patrimônio em caso de falecimento, garante a segurança da família.

A Previdência Privada pode ser usada para:

- comprar um imóvel;

- quitar as prestações do financiamento imobiliário;

- pagar a faculdade dos filhos;

- deixar uma herança.

Longevidade da População

Especialistas afirmam que o modelo atual da Previdência Social está condenado devido ao desequilíbrio entre as contribuições e os benefícios pagos.

Em 2017, a Previdência fechou com um rombo assustador de R$ 268,8 bilhões.

O governo fazendo ou não uma boa gestão, não deixe seus sonhos na mão dos políticos.

O aumento da expectativa de vida, o baixo índice de natalidade e a entrada cada vez mais tardia no mercado de trabalho são alguns dos fatores pelos quais o modelo atual do INSS está insustentável.

Existem mais aposentados do que População Economicamente Ativa (PEA) para financiar os benefícios.

Desde a década de 40, a expectativa de vida do brasileiro aumentou 30 anos. Com isso, a duração média dos benefícios do INSS passou de 14,7 para 21 anos.

A tendência é a população brasileira envelhecer, com mais pessoas aposentadas do que ativas, como já está ocorrendo em países de primeiro mundo.

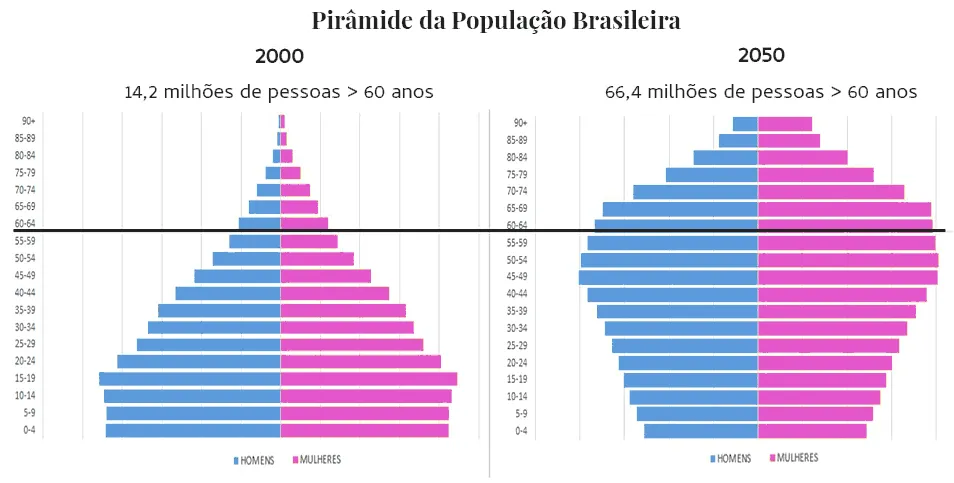

No ano 2000, eram 14 milhões de pessoas com mais de 60 anos; em 2050, serão 66 milhões.

A importância de fazer uma Previdência Privada é não depender apenas do INSS no futuro.

Mesmo que você receba a aposentadoria pública, o baixo benefício pago não será suficiente para manter seu padrão de vida.

Quanto Rende uma Previdência Complementar?

A Previdência Privada é uma opção segura e com rentabilidade melhor do que a poupança.

Para acumular um patrimônio consistente, são necessárias contribuições mensais. Quanto mais cedo começar, maior será o valor na fase de aposentadoria.

A lógica da Previdência é fazer o dinheiro trabalhar por você. Ou seja, aproveitar o poder acumulador dos juros compostos sobre os valores investidos.

O retorno também varia conforme o tipo de Previdência e taxas cobradas pela instituição financeira.

A rentabilidade da Previdência Privada varia de acordo com:

- valor inicial investido;

- valor total investido;

- prazo do investimento;

- tipo do plano de Previdência Privada;

- custos e taxas.

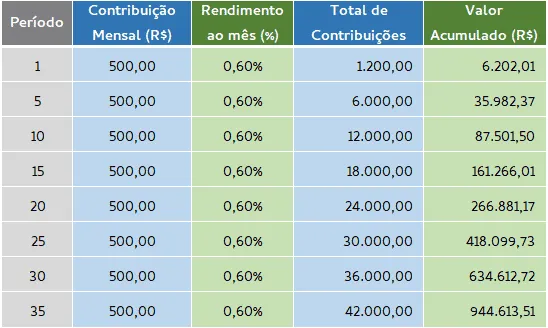

A simulação abaixo mostra uma estimativa de valor acumulado, considerando contribuições mensais de R$ 500.

Em 35 anos de contribuição, o valor acumulado chega a quase R$ 1 milhão.

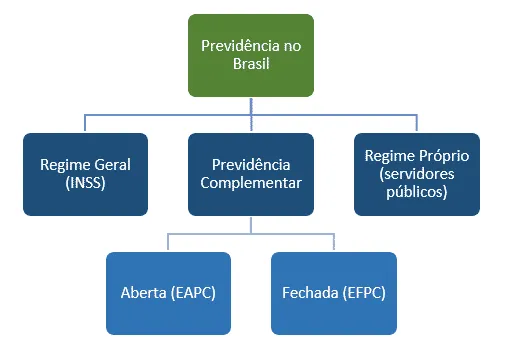

Tipos de Previdência Complementar

Existem dois tipos de Previdência Complementar: os planos abertos e os fechados.

Previdência Complementar Aberta

Os planos de Previdência abertos são produtos financeiros oferecidos por bancos e seguradoras, que podem ser adquiridos por qualquer pessoa física ou jurídica.

Os planos mais oferecidos são o PGBL - Plano Gerador de Benefício Livre e o VGBL - Vida Gerador de Benefício Livre.

Nos planos abertos, os aportes são realizados pelo titular e é possível escolher a maneira de recebimento dos recursos: resgate de uma só vez do patrimônio acumulado ou contratação de um tipo de benefício mensal.

Previdência Complementar Fechada

Os planos de Previdência fechados, também chamados de fundos de pensão, são administrados por Entidades Fechadas de Previdência Complementar (EFPC), instituições sem fins lucrativos.

Dessa forma, as taxas cobradas costumam ser menores do que as dos planos abertos.

Os planos fechados são criados por empresas e oferecidos exclusivamente para seus funcionários.

Geralmente são oferecidos os planos patrocinados, nos quais a empresa contribui em conjunto com o funcionário.

Existem também os planos instituídos, a que se deve aderir por conta própria, sem contribuição da empresa.

Previdência Complementar Aberta versus Fechada

Confira abaixo as diferenças entre os planos de Previdência aberta e fechada:

| Previdência Complementar Aberta | Previdência Complementar Fechada |

| Pode ser contratada por qualquer pessoa física ou jurídica | Exclusiva para funcionários e colaboradores de uma empresa |

| Com fins lucrativos | Sem fins lucrativos |

| Maior taxa de administração | Menor taxa de administração |

| Parte da rentabilidade vai para o participante | 100% da rentabilidade volta para a conta do participante |

| Instituições financeiras e seguradoras na forma de sociedade anônima | Empresas e entidades associativas na forma de fundação/sociedade civil |

| Contribuição feita pelo próprio contratante | Empresa e/ou empregado contratante contribuem |

Previdência no Brasil

A Previdência no Brasil é dividida entre Previdência Social, Previdência Complementar e Previdência dos Servidores Públicos Federais.

Regime Geral de Previdência Social (RGPS)

O Regime Geral de Previdência Social (RGPS) funciona como um seguro para gerar renda ao contribuinte/segurado, em casos de doença, acidente, gravidez, prisão, morte ou velhice.

É gerido pelo INSS, sendo obrigatório para todo trabalhador com carteira assinada (empregados assalariados, inclusive domésticos), empregadores, autônomos e trabalhadores rurais.

Durante todo o tempo de serviço formal do contribuinte, existe a obrigatoriedade de contribuição com a Previdência Social.

O objetivo é garantir uma renda para o contribuinte e/ou sua família.

Os benefícios são pagos em caso de:

- aposentadoria (idade, invalidez, tempo de contribuição);

- auxílio doença;

- auxílio acidente;

- auxílio prisão;

- pensão por morte;

- pensão especial (portadores da síndrome da talidomida);

- salário maternidade;

- salário família;

- assistência social (BPC/LOAS).

Regime Próprio de Previdência Social (RPPS)

O Regime Próprio de Previdência Social (RPPS) é uma previdência exclusiva dos Servidores Públicos Federais. A contribuição é obrigatória.

Estão excluídos do RPPS os empregados de empresas públicas, servidores temporários e funcionário de cargos de confiança (CC) - cujas contribuições integram o Regime Geral de Previdência Social (RGPS).

Regime de Previdência Complementar (RPC)

O objetivo do regime de Previdência Complementar é proporcionar ao trabalhador uma proteção paralela à do RGPS ou RPPS.

O benefício de aposentadoria será pago de acordo com o patrimônio acumulado durante a fase de contribuição, formando uma poupança que será usada na fase da aposentadoria.

Esse sistema de pagamento é conhecido como Regime de Capitalização, em que cada pessoa é responsável pela sua própria aposentadoria, sem depender de quem está na ativa, como funciona nos regimes geral e próprio da Previdência Social.

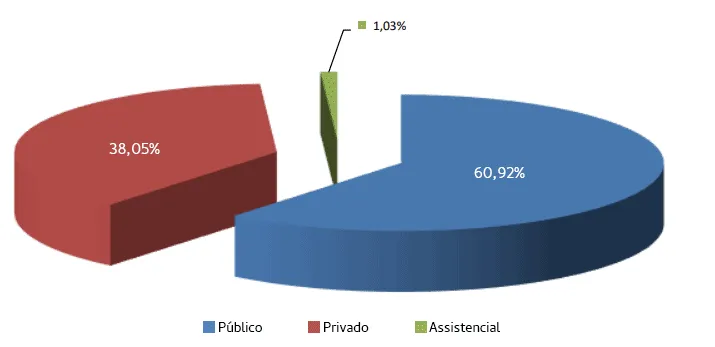

Apesar da maioria da população ter como plano de Previdência os do INSS, os planos de Aposentadoria Complementar já representam 38% do total, conforme gráfico abaixo:

Como Funciona a Previdência Complementar

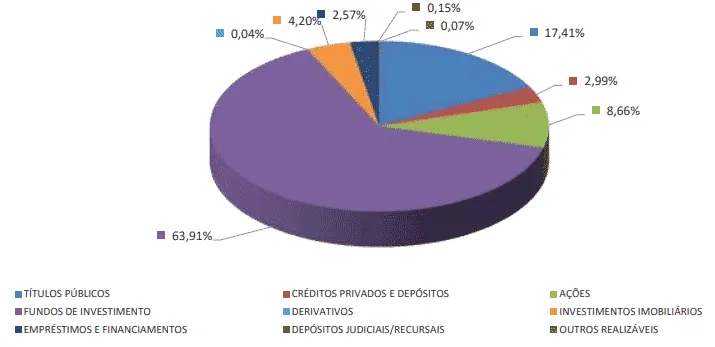

Ao fazer uma Previdência Complementar, seu dinheiro é aplicado em fundos de Previdência, criados e geridos pelos bancos e seguradoras exclusivamente para isso.

São diversas opções de fundos, que variam de acordo com o perfil de investidor (conservador, moderado ou agressivo).

Para descobrir qual o melhor fundo, é necessário fazer um teste de perfil.

Os mais conservadores são os fundos de renda fixa, compostos por títulos públicos, CDBs e letras de crédito (como LCA e LCI), por exemplo.

Os demais misturam, em maior ou menor proporção, renda fixa e renda variável, como ações, debêntures, ETF's, fundos imobiliários e investimentos no exterior.

Exemplo de investimentos em um plano de Previdência Privada:

Quem Fiscaliza a Previdência Privada

Os regimes de Previdência Complementar são fiscalizados por órgãos de governo específicos para cada segmento.

A Previdência Complementar aberta, operada pelas Entidades Abertas de Previdência Complementar (EAPC), é fiscalizada pela Superintendência de Seguros Privados – Susep, ligada ao Ministério da Fazenda.

A Previdência Complementar Fechada, operada pelas Entidades Fechadas de Previdência Complementar (EFPC), é fiscalizada pela Superintendência Nacional de Previdência Complementar – PREVIC.

Como Cancelar a Previdência Privada

Você pode resgatar ou transferir os recursos de uma Previdência Privada para outra a qualquer momento, desde que respeite o período de carência (geralmente 60 dias a partir da contratação).

Fique atento às taxas e penalidades para não sofrer prejuízos com o cancelamento da Previdência.

É extremamente importante se planejar para não precisar do dinheiro da Previdência antes do tempo.

Planos de Previdência Privada

Existem dois tipos de Previdência Complementar que diferem entre si pelos modelos de tributação:

O melhor plano de Previdência deve ser escolhido pelo tipo de declaração de Imposto de Renda que você faz, além de outras características de cada plano.

PGBL

No PGBL (Plano Gerador de Benefício Livre), é possível deduzir da declaração anual do Imposto de Renda os valores pagos em até 12% do total da renda tributável. Assim, o valor pago de Imposto será menor.

No resgate, o Imposto incidirá sobre todo o valor da Previdência: valor investido + rendimento.

Se tiver uma Previdência Complementar com patrimônio de R$ 500 mil, o Imposto será cobrado sobre este valor.

Este tipo de plano é indicado para quem faz a declaração completa do imposto de renda.

VGBL

No VGBL (Vida Gerador de Benefício Livre), não há dedução na declaração de Imposto anual. Entretanto, no resgate, o Imposto incidirá apenas sobre os rendimentos da Previdência.

Se tiver uma Previdência com patrimônio de R$ 500 mil, que renderam R$ 50 mil durante o período de investimento, o Imposto incide apenas sobre esse rendimento.

O VGBL é indicado para quem:

- é isento de IR;

- faz declaração no modelo simplificado;

- aplica mais do que 12% da sua renda anual no plano de Previdência Privada.

PGBL versus VGBL

A principal diferença entre os tipos de planos de Previdência Complementar está na tributação.

O PGBL é um plano de Previdência com vantagens fiscais para quem faz a declaração completa do Imposto de Renda.

O VGBL é mais vantajoso para quem faz a declaração simplificada, é isento ou deseja aplicar mais de 12% de sua renda bruta em Previdência.

| Diferenças entre PGBL e VGBL | ||

| PGBL | VGBL | |

| Perfil do Investidor | - faz declaração completa do IR- aposentados- planeja aplicar até 12% da renda bruta anual na Previdência Complementar | - faz declaração simplificada do IR- é isento do IR- planeja aplicar mais de 12% da renda bruta anual na Previdência Complementar |

| Benefício Fiscal | Dedução de até 12% da renda bruta anual no IR | Não permite dedução no IR |

| Rentabilidade | Não há tributação sobre os rendimentos durante o período de acumulação | Não há tributação sobre os rendimentos durante o período de acumulação |

| Resgate | Contribuições e rendimentos são tributados no resgate | Somente os rendimentos são tributados no resgate |

| Tributação | Incide sobre o valor total | Incide apenas sobre os rendimentos |

Renda da Previdência Privada

Na contratação, você escolhe a modalidade de renda que deseja receber na aposentadoria: Resgate Total, Renda Mensal Vitalícia ou Renda Temporária.

É possível alterar a modalidade antes da data de saída do plano.

Renda Mensal Vitalícia

No plano de renda mensal vitalícia, são feitos pagamentos mensais para o participante enquanto ele viver e o plano é cancelado com o falecimento.

Renda Mensal Vitalícia Reversível ao Cônjuge com Continuidade aos Menores

O participante recebe uma renda mensal vitalícia. Após o falecimento, o benefício passa para o(a) cônjuge ou companheiro(a), até sua morte.

Quanto este também falecer, um percentual da renda será pago aos filhos menores até atingirem a idade estabelecida no plano.

Renda Mensal Vitalícia Reversível ao Beneficiário Indicado

Nesse plano, o participante recebe uma renda mensal até o falecimento. A partir dali, um beneficiário determinado em contrato passa a receber o benefício.

Renda Mensal Vitalícia com Prazo Mínimo Garantido

O participante recebe uma renda mensal vitalícia por um prazo mínimo pré-estabelecido para o pagamento.

Se falecer antes do prazo mínimo de garantia, a renda será paga ao beneficiário até o final do prazo. Se falecer depois do prazo, a renda será automaticamente cancelada.

Renda Mensal Temporária

Nesse plano, é feito o pagamento de uma renda mensal temporária para o participante durante o período indicado na contratação do plano.

Essa renda cessa com o falecimento ou término do prazo escolhido. Não há devolução ou indenização dos valores pagos ao plano.

Renda Mensal por Prazo Certo

Nesse plano, o participante recebe uma renda mensal por tempo limitado previsto na contratação do plano, que é cessada ao término do prazo definido.

Se falecer durante o período de pagamento, a renda mensal será destinada ao(s) beneficiário(s) indicado(s).

Previdência Complementar: Tributação

A tributação da Previdência Privada é feita de duas formas: pela tabela progressiva e pela tabela regressiva.

Tabela Progressiva

No regime progressivo, a alíquota do Imposto varia conforme o valor do benefício.

Segue a mesma lógica da incidência de IR sobre os rendimentos dos assalariados, variando de 0 a 27,5%. Quanto maior o valor do resgate, maior o Imposto a ser pago.

Essa tabela é interessante para quem deseja fazer resgates em curto e médio prazos.

No resgate pela tabela progressiva, é aplicado um desconto-padrão de 15% sobre o valor recebido. Ajustes, para mais ou menos, são acertados na declaração de IR.

Tabela Regressiva

No regime regressivo, as alíquotas de Imposto variam de acordo com o prazo do investimento.

Quanto maior o tempo de aplicação, menor o percentual a ser pago. Sendo assim, é a escolha ideal para quem pensa no longo prazo.

Na tabela regressiva, o valor descontado vai de 35%, para aplicações de até 2 anos, a 10%, após 10 anos, independentemente do valor sacado.

Tabela regressiva de Imposto de Renda:

| Prazo | Alíquota de IR |

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Acima de 10 anos | 10% |

Portabilidade de Previdência Complementar

Caso não esteja contente com o atual plano de Previdência Complementar (taxas, serviços ou rentabilidade), você pode migrar para outra instituição, sem custos ou perda do patrimônio acumulado.

Os únicos pagamentos que essa operação pode gerar são tarifas bancárias e de carregamento postecipado, se houver previsão contratual.

A portabilidade tem de ser feita para outro plano com o mesmo tipo de aplicação.

Caso tenha uma Previdência PGBL, deve migrar para outra PGBL, e VGBL para VGBL.

O regime de tributação também não pode ser alterado.

Com a vantagem da portabilidade de Previdência Privada, é necessário fazer uma revisão periódica no plano para saber se o investimento ainda atende suas necessidades.

Simulador de Previdência

Com os simuladores de bancos como Bradesco, Itaú, Caixa, Santander e Banco do Brasil é possível saber quanto dinheiro você terá na aposentadoria.

Basta informar o quanto quer investir e por quanto tempo para ver qual é o produto mais indicado.

As seguradoras independentes, como a Porto Seguro, Icatu, Sul América, XP Seguros, Zurich e Mapfre, também disponibilizam a ferramenta.

Mas será que o Simulador de Previdência Privada do banco é confiável?

Cuidado para não ter uma surpresa desagradável ao confiar cegamente nos simuladores. Existem algumas pegadinhas a que você deve ficar atento.

A maioria dos simuladores dão uma projeção muito mais otimista do que é, na verdade, o produto indicado.

Informam a rentabilidade bruta, sem descontar taxas e tributos, nem considerar o perfil do investidor.

As principais ciladas que os bancos escondem são:

- taxas de carregamento;

- taxas de administração;

- múltiplos planos de Previdência;

- resultados ilusórios;

- rentabilidade nominal vs rentabilidade real;

- rentabilidade bruta;

- perfil do investidor;

- escolha errada da modalidade.

Qual a Melhor Previdência Complementar

Existem diferentes fundos de Previdência Complementar para diferentes perfis de investidores.

Após realizar seu Teste de Perfil de Investidor, você poderá determinar a Previdência mais adequada.

Para o perfil mais conservador, recomenda-se aplicar em fundos de Previdência com carteira de renda fixa.

Para um perfil moderado, arrojado e agressivo, é aconselhável variar a porcentagem entre renda fixa e variável.

Como Fazer uma Previdência Complementar

Para contratar um plano de Previdência Complementar, é preciso fazer 3 escolhas: a modalidade, o tipo de tributação e o fundo.

Modalidade

Escolha uma das duas modalidade: PGBL ou VGBL

O PGBL é indicado para quem faz declaração anual do Imposto de Renda no modelo completo e deseja contribuir com até 12% da sua renda.

Já o VGBL é recomendado para quem declara o Imposto de Renda simplificado, é isento ou deseja contribuir com mais de 12% da sua renda bruta.

Tipo de tributação

Após a escolha da modalidade, defina a tributação: tabela progressiva ou regressiva.

A tabela progressiva varia de 0% a 27,5% de Imposto, conforme tabela de IR de cada cliente, e uma alíquota de 15% no resgate.

Assim, quem está na faixa de IR de 27,5% pagará 15% no momento do resgate mais 12,5% na sua declaração do Imposto de Renda.

Já a tabela regressiva varia de 35% a 10%, de acordo com o passar dos anos. Assim, quanto mais esperar para resgatar, menos pagará de Imposto.

Fundo

Depois de escolher a modalidade e a tributação, chegou a hora de escolher o melhor fundo.

Para isso, é importante saber qual o seu perfil de investidor: conservador, moderado ou agressivo.

Com base nisso, uma série de fundos estará à sua disposição.

Dúvidas sobre Previdência Complementar

Todos os planos de Previdência permitem resgate?

Não.

Você deve observar o regime financeiro (repartição/capitalização) adotado na estruturação do plano de Previdência. Em geral, regimes de repartição não permitem resgate.

Os planos de capitalização, como o PGBL e VGBL, permitem resgates parciais ou totais.

Os valores das contribuições sofrem atualização ao longo da vigência do plano de Previdência?

Sim.

Os planos de Previdência com vigência superior a um ano contêm cláusula de atualização anual de valores (contribuição e benefícios), com base no índice geral de preços estabelecido no regulamento.

Quais os planos de Previdência servem para redução do meu Imposto de Renda?

Os planos de renda por sobrevivência, pensão por morte e renda por invalidez

são dedutíveis na Declaração de Ajuste Anual, limitados a 12% do rendimento tributável.

Quanto tempo demora para começar a receber o benefício da aposentadoria com um plano de Previdência?

Nos planos individuais de Previdência aberta, cada participante é livre para indicar a data de início do benefício de renda mensal.

Como saber se o aumento do valor da minha contribuição está correto?

O indexador e a periodicidade dos aumentos devem constar no regulamento, na cláusula de atualização monetária.

Previdência Complementar Vale a Pena?

A Previdência Complementar é a melhor forma de garantir uma aposentadoria confortável e manter o padrão de vida.

Chega de se preocupar com a reforma da Previdência e com o baixo valor do benefício pago pela Previdência Social.

Como você viu, o teto pago pela Previdência Social é de R$ 5.800.

Se seu salário for maior do que isso, você terá uma redução significativa na renda mensal.

Além de programar sua aposentadoria, a Previdência Privada também pode ser usada para:

- comprar um imóvel;

- quitar as prestações do financiamento imobiliário;

- pagar a faculdade dos filhos;

- deixar uma herança.

Através de contribuições mensais para a Previdência Complementar, você garante a tranquilidade financeira no futuro e de sua família.

O melhor plano de Previdência deve ser escolhido de acordo com o tipo de declaração de Imposto de Renda:

- PGBL para quem faz declaração completa do Imposto de Renda;

- VGBL para quem faz declaração simplificada, é isento ou deseja aplicar mais de 12% de sua renda bruta em previdência.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Ainda está com dúvidas sobre como escolher o melhor plano de Previdência Complementar?

Escreva nos comentários, quem sabe eu possa ajudar?

Infográfico - Como Fazer uma Previdência Complementar

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO