Saber o que é PGBL (Plano Gerador de Benefício Livre) e quando vale a pena vai permitir que você receba benefícios fiscais para melhorar a rentabilidade da sua aposentadoria.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O Plano Gerador de Benefício Livre (PGBL) é a modalidade de Previdência Privada ideal para pagar menos Imposto de Renda hoje e acumular patrimônio para o futuro.

Não é seguro contar apenas com a Previdência Social, seja pelo baixo teto dos benefícios pagos pelo INSS (Instituto Nacional do Seguro Social), seja pelas constantes e imprevisíveis alterações feitas pelo Governo.

O fato é que você deve se preparar para essa nova etapa desde já se quiser ter uma aposentadoria satisfatória, sem precisar abrir mão do padrão de vida atual.

Optar por um bom plano de Previdência Complementar é fundamental. Épreciso estar atento aos critérios e conceitos de cada plano para não fazer uma escolha equivocada.

O PGBL é conhecido por ser um plano que oferece vantagens tributárias.

Isso significa que você pode reduzir o valor das contribuições do Imposto de Renda até o limite de 12% da renda bruta anual.

Entretanto, esse benefício só vale a pena para quem faz a declaração completa do Imposto de Renda.

O PGBL é a melhor escolha para quem tem renda tributável anual acima de R$ 100 mil e optar por deixar o dinheiro aplicado a longo prazo.

A Previdência PGBL corresponde a cerca de 10% do total dos planos abertos.

Isso acontece porque, tradicionalmente, os bancos costumam oferecer planos VGBL, com regime progressivo de tributação e perfil de renda fixa.

Porém, nem sempre esse é o melhor plano de Previdência Privada para você.

Então, está pronto para conhecer o plano PGBL e fazer seu dinheiro render mais?

Você vai descobrir tudo o que precisa para fazer a Previdência Complementar ainda hoje:

- O que é PGBL?

- Por que fazer um plano de Previdência PGBL?

- Vantagens e Desvantagens

- Como fazer a melhor Previdência PGBL?

Leia até o final e veja como acumular patrimônio para viver de renda na aposentadoria com o PGBL.

O Que é PGBL

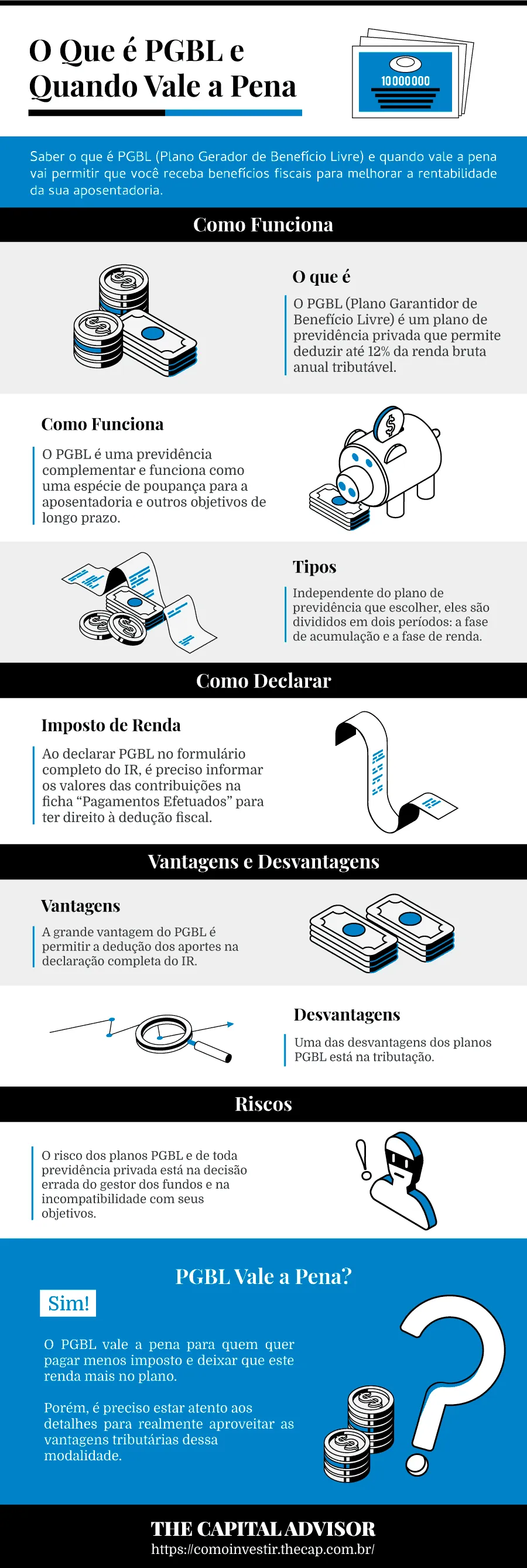

O PGBL (Plano Garantidor de Benefício Livre) é um plano de Previdência Privada que permite deduzir até 12% da renda bruta anual tributável.

Isso significa que, ao aplicar até 12% da renda em um plano PGBL, esse valor pode ser deduzido na declaração de Imposto de Renda (IR).

Se a renda tributável anual é de R$ 100 mil e tiverem sido investidos R$ 12 mil no PGBL, você economizará R$ 12 mil.

Ao invés de pagar IR sobre R$ 100 mil, pagará o imposto sobre R$ 88 mil.

Isso significa um ganho de R$ 3,3 mil, que fica rendendo pelo período da aplicação.

Assim, é pago menos IR agora e o dinheiro fica rendendo até o acerto de contas com o Leão lá na frente.

Veja abaixo uma simulação para ajudar a entender o benefício:

| COM PGBL | SEM PGBL | |

| RENDA BRUTA ANUAL | R$ 100 mil | R$ 100 mil |

| CONTRIBUIÇÃO PGBL (12%) | R$ 12 mil | R$ 0 |

| BASE DE CÁLCULO IR | R$ 88 mil | R$ 100 mil |

| ALÍQUOTA IR (27,5%) *IMPOSTO DE RENDA A PAGAR | R$ 24.200 | R$ 27.500 |

| ECONOMIA DE Imposto de Renda | R$ 3.300 | – |

*alíquota de IR definida em razão da faixa de renda do contribuinte.

Por conta do benefício fiscal, o PGBL é indicado somente para quem entrega a declaração completa do Imposto de Renda.

Além disso, para ter direito à dedução, é preciso que o participante também contribua para o Regime Geral da Previdência Social (INSS) ou Regime Próprio de Previdência Social (funcionários públicos).

O PGBL é indicado para:

- Quem faz a declaração completa do Imposto de Renda;

- É segurado da Previdência Social, ativo ou inativo;

- Tem horizonte de investimento de longo prazo - superior a oito anos;

- Deseja contribuir em até 12% da renda bruta tributável;

- Quem quer fazer uma Previdência Privada para os filhos.

Ao utilizar o PGBL, você não deixa de pagar impostos. O que acontece é o chamado diferimento fiscal. Ou seja, você adia o pagamento para o momento do resgate do plano.

Diferente do VGBL (Vida Gerador de Benefício Livre), em que o imposto no resgate só incide sobre os rendimentos, no PGBL você paga imposto sobre o valor total acumulado.

Como Funciona o PGBL

O PGBL é uma Previdência Complementar e funciona como uma espécie de poupança para a aposentadoria e outros objetivos de longo prazo.

Independente do plano de Previdência escolhido, dividem-se em dois períodos: a fase de acumulação e a fase de renda.

Na primeira fase. ocorrem os depósitos de valores, durante determinado período, na Previdência. Além de acumular patrimônio, os valores rendem juros dentro do plano.

O dinheiro aportado no plano é aplicado em diferentes ativos pelos gestores, com o intuito de rentabilizar.

Existem fundos de Previdência desde os mais conservadores até os mais arrojados, respeitando o seu perfil de investidor, através deste teste online, conhecido na contratação do plano.

Terminado o período de contribuição, chega a hora de receber os recursos acumulados durante anos (fase de renda).

Nesta última fase, existem três opções:

- resgatar todo o montante acumulado de uma só vez;

- programar resgates periódicos;

- contratar uma modalidade de renda.

Prazo de Carência e Resgate dos Planos PGBL

O prazo para resgate ou solicitação de portabilidade do PGBL obedece ao período de carência estabelecido pela instituição financeira no contrato.

O tempo mínimo para retirar o dinheiro (resgate) varia de 2 meses (mínimo) a 24 meses (máximo).

No caso da portabilidade, o prazo de carência é de 60 dias. Isso significa que, a partir do 61º dia após a contratação, pode ser solicitada.

Simulador PGBL

Os simuladores de PGBL permitem fazer uma simulação do plano PGBL, para entender como um plano de Previdência funciona de fato.

Avaliei recentemente os principais Simuladores de Planos PGBL do mercado: vários apresentaram rentabilidades ilusórias e omitiram variáveis dos cálculos.

Portanto, somente o resultado do Simulador de Previdência não deve ser fator decisivo para a escolha do plano de Previdência Complementar.

Todos os grandes bancos de varejo do Brasil oferecem simuladores:

As seguradoras independentes também possuem simuladores:

- Porto Seguro;

- Icatu;

- Sul América;

- XP Seguros;

- Zurich;

- Mapfre.

Lembre que, apesar de concentrar mais de 90% dos planos existentes, a Previdência dos grandes bancos possui as piores rentabilidades!

Os bancos costumam cobrar taxas de administração e de carregamento elevadas que, ao longo dos anos, geram um impacto financeiro gigantesco.

Existem opções de planos de Previdência Privada melhores em corretoras.

Rendimento PGBL

O rendimento do PGBL leva em consideração uma série de fatores, entre eles o tipo de fundo, taxas, valor dos aportes e tempo de investimento.

Os planos de aposentadoria complementar podem proporcionar uma rentabilidade maior ou menor conforme os ativos em que estão investidos e a gestão do fundo.

Por isso, de tempos em tempos, avalie como está a rentabilidade da Previdência de acordo com o indicador a que o plano está associado.

Se for um fundo de Previdência de renda fixa, compare com o CDI (Certificado de Depósito Interbancário).

Se for um fundo de Previdência de inflação, como o IMA-B, você deve comparar com o indicador de inflação (IPCA).

Caso seu plano não esteja rendendo acima do indicador, não hesite em solicitar a portabilidade da Previdência Privada.

PGBL Proteção Familiar

Os planos de Previdência Complementar são cada vez mais utilizados para planejamento sucessório familiar, uma vez que é permitido indicar os beneficiários e a distribuição dos bens em vida.

Os planos PGBL e VGBL, por serem considerados produtos securitários, não entram em inventário e estão isentos do ITCMD (Imposto de Transmissão Causa Mortis e Doações).

Assim, além do recebimento rápido dos recursos, há a economia de custos tributários, que costumam ser elevados.

Apesar de ambos os planos funcionarem com a finalidade de proteção familiar, o VGBL acaba sendo mais vantajoso por conta da tributação, que incide apenas sobre o rendimento do plano.

Vantagens dos Planos PGBL

A grande vantagem do PGBL é permitir a dedução dos aportes na declaração completa do IR.

Mas as vantagens não param por aí.

Por ser um investimento de longo prazo, é uma excelente opção para criar uma disciplina nos aportes e realizar objetivos.

Assim como o VGBL, também não tem come-cotas e permite a migração para outro fundo.

As principais vantagens do PGBL são:

- Benefício fiscal: permite deduzir até 12% da renda tributável na base de cálculo do IR;

- Ausência de “come-cotas”: não há cobrança de IR a cada seis meses, como ocorre com outras modalidades de investimento;

- Portabilidade: caso não esteja satisfeito com o plano contratado, é possível transferir os recursos para outro plano ou outra instituição financeira;

- Planejamento sucessório: uma boa opção para quem deseja já definir seus herdeiros. Os recursos investidos em PGBL não fazem parte do inventário, sendo liberados rapidamente aos herdeiros.

Desvantagens dos Planos PGBL

Uma das desvantagens dos planos PGBL está na tributação.

Apesar de permitir a dedução no IR, o imposto no resgate incide sobre todo o montante acumulado, e não somente sobre o rendimento, como ocorre no VGBL.

Há também a possibilidade de pagar altas taxas, que reduzem bastante a rentabilidade do investimento.

Porém, existem instituições que isentam a taxa de carregamento, por exemplo. Por isso, sempre pesquise antes de fechar o contrato na primeira oferta.

Veja outras desvantagens do PGBL:

- Tributação: o IR incide sobre o valor total da aplicação (aportes + rendimento);

- Liquidez: por ser um investimento de longo prazo, não é recomendado para quem precisará do dinheiro no curto e médio prazo;

- Sem garantia do FGC (Fundo Garantidor de Crédito): planos de Previdência não são cobertos pelo FGC. Isso significa que, em caso de falência da instituição, você corre o risco de perder o valor investido;

- Custos: existem planos com taxas elevadas que impactam na rentabilidade final do plano.

Riscos dos Planos PGBL

O risco dos planos PGBL e de toda Previdência Privada está na decisão errada do gestor dos fundos e na incompatibilidade com os objetivos.

Por isso, escolha o fundo de Previdência de acordo com o perfil de investidor, conheça em quais ativos o dinheiro será alocado e analise a rentabilidade.

Outro grande risco é a falência do banco ou instituição através de quem você investe. Apesar das chances serem mínimas, pesquise o histórico da instituição, sua gestão, presença no mercado, resultados.

Quando o PGBL é melhor?

Está com dúvidas sobre fazer um plano de aposentadoria PGBL ou investir o seu dinheiro? Respondi essa pergunta abaixo.

PGBL ou VGBL

A principal diferença entre essas duas modalidades está relacionada à tributação.

O PGBL permite deduzir do IR os aportes anuais na Previdência em até 12% da renda bruta, o que não ocorre no plano de Previdência Privada VGBL.

Já no resgate, o imposto no PGBL incide sobre o valor total (aportes + rendimentos), enquanto que, no VGBL, incide apenas sobre os rendimentos.

Para obter a vantagem do benefício fiscal oferecida pelo PGBL, você deve fazer a declaração completa do IR.

Quem faz a declaração simplificada, é isento ou deseja aplicar mais de 12% da renda em Previdência Privada tem mais vantagens na contratação do VGBL.

PGBL ou Tesouro Direto

No quesito tributação, o PGBL é superior ao Tesouro Direto.

Isso porque, em qualquer título do Tesouro Direto, a tributação é feita pela tabela regressiva do Imposto de Renda.

Isso significa que a alíquota mínima pode alcançar 15% para rendimentos aplicados por mais de 720 dias, não havendo outro benefício tributário.

Já no PGBL você tem um ganho tributário de até 12% da renda e pode optar pela tabela regressiva ou progressiva.

Já na liquidez, com o Tesouro Direto o acesso ao dinheiro se dá em um prazo menor. No PGBL, os prazos de carência prejudicam a liquidez do investimento.

PGBL ou Poupança

Levando em conta a rentabilidade, a Previdência Privada apresenta rendimento superior ao da poupança.

Porém, os planos PGBL são aplicações de longo prazo e há carência para o resgate.

Mesmo passado esse prazo, é desaconselhável retirar o dinheiro por conta das taxas e IR.

Se você deseja guardar dinheiro para a aposentadoria, a Previdência Privada é melhor.

Por outro lado, apesar de render menos, a poupança tem a vantagem de possibilitar retirar o dinheiro quando quiser sem pagar taxas e imposto.

PGBL ou CDB

O CDB (Certificado de Depósito de Bancário) tem prazo e liquidez variada, desde diária ou apenas no vencimento, sendo mais adequado para objetivos de curto prazo.

Segue a tributação regressiva do IR para aplicações de renda fixa (15% para resgates depois de 720 dias).

O plano PGBL visa o longo prazo e pode ser composto por diferentes ativos, que influenciam na rentabilidade.

Ao optar pela tributação regressiva, após 10 anos, a alíquota de IR para resgate é de apenas 10%, a menor entre os produtos financeiros.

PGBL ou LCI

O principal atrativo do LCI (Letra de Crédito Imobiliário) é a isenção de Imposto de Renda, porém são investimentos com prazos mais curtos.

Se o objetivo for a longo prazo, a Previdência é a melhor opção. Você ainda tem a possibilidade de optar por um fundo mais diversificado e com uma melhor rentabilidade.

Planos PGBL dos Bancos

Os 5 grandes bancos brasileiros - Itaú, Caixa, Banco do Brasil, Bradesco e Santander - detêm mais de 90% do mercado de Previdência Privada no Brasil.

Porém, os planos oferecidos pelos bancos costumam ter taxas de administração e de carregamento elevadíssimas.

Isso, com o passar dos anos, gera um impacto gigantesco no patrimônio final acumulado.

Deixei os links para você comparar as taxas:

Planos PGBL de Seguradoras

Os melhores planos de Previdência Privada são os das seguradoras. As taxas são mais amigáveis e algumas delas, inclusive, não cobram a taxa de carregamento.

Por conta disso, os bancos estão perdendo espaço para as seguradoras, tanto que a portabilidade cresceu 25% em 2018.

Seguem aqui os sites das principais seguradoras do mercado:

Taxas e Tributação dos Planos PGBL

Nos planos PGBL, incidem, basicamente, três taxas/custos: a taxa de administração, a de carregamento e o Imposto de Renda.

A taxa de administração destina-se aos custos administrativos que as instituições têm para manter os fundos de Previdência.

Essa taxa é cobrada anualmente por meio de um percentual sobre o total da aplicação, estabelecido a critério da instituição.

Procure planos com taxas de administração mais baixas. A longo prazo, um valor menor faz uma grande diferença no total acumulado.

A taxa de carregamento incide sobre os aportes feitos no plano (no caso da taxa de carregamento de entrada), ou sobre a retirada (taxa de carregamento de saída).

Isso significa que toda vez que você faz um depósito ou uma retirada na Previdência, uma porcentagem simplesmente desaparece e vai para o bolso da instituição financeira.

Vale ressaltar que nem todas as seguradoras cobram esta taxa. Com isso, seu dinheiro rende mais.

Já quanto ao pagamento do Imposto de Renda, você pode optar, na contratação do plano, entre a tabela progressiva ou regressiva.

Na tabela progressiva, as alíquotas variam de zero a 27,5%, dependendo do valor do benefício.

A alíquota mais alta (27,5%) incide sobre benefícios acima de R$ 4.664,68. Na menor (7,5%), quem recebem de R$ 1.903,99 a R$ 2.826,65. Rendimentos até R$ 1.903,99 são isentos.

Ao fazer o resgate, há recolhimento de 15% de IR na fonte (sobre todo o valor). O imposto pode ser restituído na declaração de ajuste anual do ano seguinte.

Em geral, a tabela progressiva é melhor para objetivos de curto prazo ou para benefícios mensais inferiores a R$ 4.000 mensais.

Pela tabela regressiva, a alíquota de IR diminui à medida que o dinheiro permanece mais tempo aplicado, iniciando em 35% até 2 anos, até 10% acima de 10 anos.

A regressiva é recomendada para metas de longo prazo e valores de benefícios maiores.

Como Declarar PGBL no Imposto de Renda

Ao declarar PGBL no formulário completo do IR, é preciso informar os valores das contribuições na ficha “Pagamentos Efetuados” para ter direito à dedução fiscal.

Informe o número 36 - “Previdência Complementar” para PGBL, além do CNPJ (Cadastro Nacional da Pessoa Jurídica) da instituição responsável pelo plano de Previdência.

Portabilidade dos Planos PGBL

Se estiver insatisfeito com o rendimento ou altos custos do plano PGBL, você pode pedir a portabilidade dos recursos.

Veja como fazer a portabilidade. É rápido, fácil e sem custos (a não ser que seu plano atual possua taxa de carregamento na saída).

A portabilidade de Previdência Privada permite que se transfiram os recursos para outro plano da mesma ou de outra instituição, desde que da mesma modalidade.

Ou seja, só pode mudar de PGBL para PGBL. Migrar de PGBL para VGBL não é permitido.

Outro aspecto que deve ser considerado é o regime de tributação. Ou se permanece com o mesmo, ou altera de progressivo para regressivo. O contrário é vetado.

Por fim, a portabilidade só pode ser feita durante o período de acumulação, depois de respeitado o prazo de carência de 60 dias.

Nesse processo, não incide Imposto de Renda uma vez que não ocorre o resgate, apenas a transferência entre planos.

Dúvidas sobre Planos PGBL

É comum surgirem dúvidas sobre os tipos de planos de Previdência. Veja as principais perguntas sobre PGBL.

Caso sua dúvida ainda não seja respondida, deixe um comentário, quem sabe eu possa ajudar.

PGBL é um seguro de vida?

Sim. Para fins de classificação, o PGBL é considerado um seguro de vida com cobertura por sobrevivência.

Neste, os segurados têm direito a receber, no fim do plano, uma renda mensal, temporária ou vitalícia. Caso venha a falecer, os herdeiros recebem o valor.

PGBL é uma aplicação financeira?

Sim. Os planos PGBL têm características de investimentos financeiros e de seguros. O principal objetivo é gerar uma renda a longo prazo.

Assim como em uma aplicação financeira, os recursos são investidos para gerar uma rentabilidade futura.

Diferentemente dos seguros de vida, o recebimento dos recursos não está condicionado a qualquer acontecimento.

PGBL tem que ser declarado no Imposto de Renda?

Sim. Os planos de Previdência Privada funcionam como fontes de renda complementares e precisam ser declarados à Receita anualmente.

PGBL: quando posso resgatar?

É possível resgatar o PGBL a qualquer momento, após cumprido o período mínimo de carência inicial. Após esse período, o tempo entre os resgates é de 60 dias.

Como fazer PGBL com aporte único?

É permitido realizar um único aporte no plano PGBL, no valor mínimo definido pela instituição, ou aportes mensais.

PGBL tem garantia do FGC?

Não, a Previdência Privada aberta não é garantida pelo FGC (Fundo Garantidor de Créditos).

Ao contrário de fundos tradicionais, a Previdência é regulada pela Superintendência de Seguros Privados (SUSEP), a qual possui regras bem rígidas, que a tornam um investimento seguro.

PGBL paga ITCMD?

Não. Contratos de Previdência Privada são isentos de pagamento do Imposto sobre a Transmissão Causa Mortis e Doação (ITCMD), conhecido também como Imposto Sobre Herança e Doação.

PGBL entra em inventário?

Não. O patrimônio em aposentadoria complementar não faz parte do inventário, o que o torna ideal para a finalidade de planejamento sucessório.

O que acontece com o PGBL em caso de morte?

Se o titular do plano PGBL falecer na fase de acumulação, o valor arrecadado até aquele momento reverte aos beneficiários indicados no contrato, sem passar por inventário.

Caso o titular não tenha indicado beneficiários, 50% dos recursos são pagos ao cônjuge e os outros 50% aos herdeiros por direito.

Se o titular falecer durante a fase de renda, o destino dos recursos depende do plano contratado.

Caso o beneficiário do plano vier a falecer, os recursos são suspensos.

PGBL pode ser penhorado?

Sim. Como os montantes dos planos complementares podem ser resgatados antecipadamente, são considerados como qualquer outra aplicação financeira e podem ser bloqueados para o pagamento de dívidas.

Posso usar o PGBL como garantia de empréstimo?

Sim. O PGBL pode ser utilizado como garantia de empréstimo, porém não é aconselhável pois há a possibilidade de ser perdido em caso de inadimplência.

PGBL para não residente no Brasil, é possível?

Sim, CDB, poupança e Previdência Privada podem ser feitas por não residentes sem contratar representante legal.

Porém, os resgates efetuados por não residentes no Brasil são tributados com alíquota de 25% de Imposto de Renda, não importando a tabela contratada.

Se o investidor este voltar a residir no Brasil antes do resgate, volta a pagar o IR de acordo com a regra escolhida.

PGBL Vale a Pena?

O PGBL vale a pena para quem quer pagar menos imposto e deixar que este renda mais no plano.

Porém, é preciso estar atento aos detalhes para realmente aproveitar as vantagens tributárias dessa modalidade.

O primeiro ponto essencial é que as aplicações em PGBL não excedam 12% da renda, pois o excedente não poderá ser deduzido.

É crucial entender que você não está isento da cobrança de imposto. Somente há um adiamento dessa cobrança para que o dinheiro não tributado renda ao longo do tempo.

No resgate, a alíquota de imposto incide sobre o valor total da Previdência (aportes + rendimentos).

Outro ponto que exige atenção diz respeito a quem tem direito ao benefício tributário.

O PGBL é indicado para:

- Quem faz a declaração completa do Imposto de Renda;

- Quem contribui para o INSS ou para regimes próprios de Previdência de servidores públicos.

Por fim, para aproveitar ao máximo o plano PGBL, acompanhe periodicamente o rendimento. Caso não esteja satisfatório, pode solicitar a portabilidade.

Ainda está com dúvidas sobre se vale a pena fazer um plano PGBL?

Quer saber qual o melhor plano de Previdência Privada?

Escreva nos comentários, quem sabe eu possa ajudar?

Infográfico - O que é PGBL e quando vale a pena

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO