A Letra Imobiliária Garantida é a nova modalidade de título imobiliário do mercado financeiro que promete melhor retorno e menor risco.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A sopa de letrinhas à disposição dos investidores recentemente ganhou outra sigla: a LIG (Letra Imobiliária Garantida), um título de renda fixa que vem ganhando espaço no mercado brasileiro.

Este novo título ligado ao setor imobiliário oferece retornos melhores que os das Letras de Crédito Imobiliário (LCI) e menor risco que os Certificados de Recebíveis Imobiliários (CRIs).

Outra novidade e diferença da LIG em relação a seus principais concorrentes é a dupla garantia que esse título traz.

É uma boa opção para diversificar a carteira de investimentos e ainda contribuir para o desenvolvimento do país.

Apesar de novo no Brasil, a Letra Imobiliária Garantida é bastante conhecida na Europa com o nome de "covered bond".

Em 2018, foram mais de 2,5 trilhões de euros, cerca de R$ 10,88 trilhões, concentrados nesse produto.

No Brasil, as primeiras emissões de LIGs, feitas em novembro de 2018, somaram cerca de R$ 177 milhões.

Então, está pronto para conhecer a Letra Imobiliária Garantida e seus benefícios?

Você vai descobrir tudo o que precisa para fazer esse investimento em ativos imobiliários ainda hoje:

- O que é Letra Imobiliária Garantida;

- Como funciona a Letra Imobiliária Garantida;

- Vantagens e desvantagens da Letra Imobiliária Garantida;

- Rendimento da Letra Imobiliária Garantida;

- Vale a pena investir em Letra Imobiliária Garantida?

Leia até o final e veja como investir em Letra Imobiliária Garantida e como esse título promete mexer com o mercado imobiliário.

O que é Letra Imobiliária Garantida?

Letra Imobiliária Garantida (LIG) é um título de renda fixa criado para diversificar as fontes de financiamento do setor imobiliário.

Atualmente, a captação de recursos para o mercado imobiliário conta com:

- Letras de Crédito Imobiliário (LCIs);

- Certificados de Recebíveis Imobiliários (CRIs);

- Caderneta de Poupança;

- Fundo de Garantia do Tempo de Serviço (FGTS);

- Letra Imobiliária Garantida (LIG).

Assim como seus títulos concorrentes, a LIG é isenta de Imposto de Renda.

A rentabilidade fica atrelada à taxa de juros (Selic), ao Índice de Preços ao Consumidor (IPCA) ou outro indicador.

A Letra Imobiliária Garantida recebeu este nome devido à dupla garantia do investimento.

Mesmo sem contar com proteção do Fundo Garantidor de Créditos (FGC), até se o banco emissor quebrar, a LIG é garantida por um pool de créditos imobiliários independentes.

A Letra Imobiliária Garantida é uma aplicação a longo prazo, com prazo mínimo de dois anos para vencimento e carência de 12 meses para resgate.

Letra Imobiliária Garantida Resolução do Bacen

A Letra Imobiliária Garantida surgiu em 2014 por meio de uma Medida Provisória (MP), com o objetivo de incentivar investimentos no setor de imóveis.

No entanto, apenas no ano seguinte a MP foi convertida em lei e, em agosto de 2017, foi regulamentada pelo Conselho Monetário Nacional.

De acordo com a Resolução nº 4.598, do Banco Central do Brasil, as LGIs podem ser emitidas pelas seguintes instituições:

- Bancos múltiplos;

- Bancos de investimento;

- Bancos comerciais;

- Sociedades de crédito;

- Financiamento e investimento;

- Companhias hipotecárias;

- Caixas econômicas;

- Associações de poupança e empréstimo.

Em dezembro de 2018, as Letras Imobiliárias Garantidas começaram a ser emitidas e negociadas no mercado, com rendimentos isentos de Imposto de Renda.

Como Funciona a Letra Imobiliária Garantida

A Letra Imobiliária Garantida foi inspirada no modelo europeu dos Covered Bonds. Do mesmo modo que acontece na Europa, esse tipo de aplicação possui vencimento a longo prazo.

O prazo mínimo de vencimento é de 2 anos e a carência de 12 meses para o resgate.

Com essa semelhança, o Governo espera atrair, além dos investidores brasileiros, também os estrangeiros.

Em países emergentes, títulos semelhantes à LIG representam cerca de 30% do Produto Interno Bruto (PIB). Na Europa, os Covered Bonds chegaram a movimentar mais de 2,5 trilhões de euros.

Por que Investir em Letra Imobiliária Garantida

Investir em LIG é bom tanto para o desenvolvimento da economia do país quanto para o investidor que quer um título seguro, com rendimentos mais elevados.

A principal fonte de recursos para os empreendimentos imobiliários no país vem de títulos imobiliários como LCI e CRI, além da caderneta de poupança.

Enquanto os financiamentos imobiliários têm prazos longos, que podem chegar facilmente a 30 anos, o dinheiro da poupança tem liquidez diária.

Mesmo a LCI e o CRI tendo prazos um pouco maiores, a consolidação da Letra Imobiliária Garantida permite fazer emissões de prazos bem mais longos.

A LIG foi criada para suprir a demanda de recursos para o setor imobiliário a longo prazo, juntamente com a necessidade de diversificação de títulos imobiliários para o investidor.

Ao aplicar seu dinheiro na LIG, o investidor conta com uma garantia adicional separada do patrimônio do banco que emitiu o título. Assim, em caso de problemas com a instituição financeira, a carteira de financiamentos imobiliários é usada para pagar os investidores.

Além dessa dupla garantia, a Letra conta com isenção de Imposto de Renda para pessoas físicas residentes no Brasil como e para investidores estrangeiros.

Proteção do Dinheiro: Garantia Dupla contra Calote

A Letra Imobiliária Garantida faz jus ao nome. A segurança do investimento se dá pela chamada garantia dupla.

A proteção do dinheiro é dada pela garantia da própria instituição emissora dos títulos e também por uma carteira de créditos imobiliários independentes, separada do patrimônio do banco.

Assim, mesmo se o banco emissor quebrar, essa carteira de créditos garante o pagamento dos investidores. Esse pool de créditos não pode ser usado pelo banco para quitar outras dívidas.

Essa dupla proteção garante a segurança da LIG, mesmo sem contar com a proteção do Fundo Garantidor de Créditos (FGC), que protege o investidor que optar pela LCI.

A garantia contra calote nas LCIs vai até o limite de R$ 250 mil. Já na LIG não há limite de ressarcimento por CPF.

Ou seja, o investidor que aplicar mais de R$ 250 mil naLetra Imobiliária Garantida pode ficar tranquilo.

Melhores Letras Imobiliárias Garantidas

A Letra Imobiliária Garantida, por ser um investimento ainda novo no país, está restrita a investidores qualificados, com mais de R$ 1 milhão para aplicar.

As primeiras emissões de LIGs no Brasil ocorreram em novembro de 2018 pelo Banco Santander, somando cerca de R$ 177 milhões.

No mês seguinte, foi a vez dos Bancos Bradesco, Itaú e Inter abrirem operações nesse segmento.

Para sua estreia, o Bradesco preparou uma emissão de R$ 120 milhões e deve chegar a R$ 5 bilhões em dois anos.

Já o Itaú estreou no mercado de LIG com uma emissão de R$ 1,2 bilhão.

O Banco Inter captou na oferta inaugural R$ 12 milhões, com aplicação mínima de R$ 200 mil.

A expectativa é que o investimento esteja disponível em breve também para pequenos investidores.

Recentemente, a Caixa Econômica Federal lançou uma nova linha de crédito imobiliário securitizado via LIG.

Vantagens da Letra Imobiliária Garantida

As vantagens de aplicar capital em LCI são bem claras e tem muito a ver com suas particularidades. Falarei delas, então!

Boa Rentabilidade

A LIG prevê rendimentos melhores do que a LCI e outros tipos de investimento conservadores por conta dos prazos mais longos.

A rentabilidade pode estar atrelada à taxa Selic, ao IPCA ou a outros indicadores.

Como cada banco é livre para definir seus critérios, a tendência é que os bancos médios tenham mais necessidade de captar recursos e ofereçam condições mais vantajosas, como uma rentabilidade mais alta.

Isenção de Tributos para Pessoa Física

Para incentivar os investimentos em títulos imobiliários, assim como ocorre nos outros títulos do setor, a LGI é isenta de recolhimento de Imposto de Renda.

Esta isenção acaba contribuindo para o rendimento do investimento.

Ausência de Taxas

Não há nenhuma cobrança de taxa para aplicar em Letra Imobiliária Garantida. Dessa forma, todo o rendimento é seu.

Segurança

Uma das principais vantagens desse tipo de aplicação é a segurança.

Embora não seja protegida pelo FGC, a garantia da Letra Imobiliária Garantida não tem limite máximo por CPF como acontece na LCI, cuja proteção é limitada em R$ 250 mil.

A LIG tem garantia dupla: da própria instituição que emitiu os títulos e de uma carteira de créditos imobiliários, separada do patrimônio do banco, que garante o pagamento do investimento.

Diversificação

A LIG é mais uma alternativa para aumentar a carteira de investimentos com lastro imobiliário.

A melhor diversificação também provém das opções de escolha de rentabilidade com a LIG, porque a legislação permite atrelar a uma variedade maior de indicadores, como:

- Preço do dólar (variação cambial);

- Índice de inflação (IPCA, IGP-M);

- Taxa de juros;

- entre outros.

Contribuição para o Desenvolvimento da Economia

A LIG é mais um investimento ligado ao setor imobiliário,estratégico para o desenvolvimento do país.

Os recursos captados com a venda dos títulos são destinados a empréstimos e financiamentos habitacionais e imobiliários.

Permite que os bancos facilitem o acesso ao crédito imobiliário ao melhorar os prazos e criar outras formas de financiamento.

Desvantagens da Letra Imobiliária Garantida

A melhor rentabilidade da LIG traz uma desvantagem: a menor liquidez do título.

Prazos para Resgate acima de Dois Anos

A Letra Imobiliária Garantida possui longo prazo de vencimento, no mínimo 2 anos. A tendência é que as novas LIGs tenham prazos acima de 5 anos.

As LIGs foram criadas para ser investimentos a longo prazo, uma vez que são fontes de recursos para o crédito imobiliário, cujos prazos também são longos.

Além disso, o título tem uma carência de 12 meses. Por isso, o investidor que procura um título com alta liquidez pode se frustrar com as LIGs.

Riscos da Letra Imobiliária Garantida

Assim como todo investimento, a Letra Imobiliária Garantida também possui riscos:

Risco de Crédito

O risco de crédito se refere à possibilidade de o banco emissor da letra sofrer um revés e ir à falência.

Porém, esse não é um risco que deva causar grandes preocupações, uma vez que o dinheiro tem garantia dupla: a do banco emissor e a de um pool independente.

Risco de Mercado

O risco de mercado é caracterizado pelo possível resultado negativo devido a mudanças nos preços ou parâmetros de mercado.

Como a Letra Imobiliária pode estar atrelada a diferentes indicadores, o risco de mercado pode afetar seu rendimento.

Risco de Liquidez

O risco de liquidez diz respeito à dificuldade de transformar determinado ativo em dinheiro.

Como a Letra Imobiliária Garantida foi desenvolvida para longo prazo, possui liquidez baixa.

Caso o investidor venha a precisar do dinheiro antes do vencimento, pode não conseguir acessá-lo ou pagar caro por isso.

Como Minimizar os Riscos

Agora que você já conhece os riscos, veja como minimizá-los:

| Risco de Crédito | Risco de Mercado | Risco de Liquidez | |

| O que é | Falência da instituição que emitiu a LIG | Taxas de juros que sobem ou baixam e influenciam o rendimento | Necessidade do dinheiro investido antes do prazo de vencimento |

| O que devo fazer? | Analisar a nota de rating e diversificar seus investimentos entre diferentes instituições | Diversificar os indexadores de juros, comprando LCIs atreladas a CDI e IPCA, além das pré-fixadas | Investir em LCI apenas o montante de que não necessitará a curto prazo, mantendo assim a garantia do FGC |

Como Declarar LIG no Imposto de Renda

Mesmo tributados à alíquota zero (isentos de Imposto de Renda), o investidor deve informar o investimento em Letra Imobiliária Garantida na declaração do Imposto de Renda.

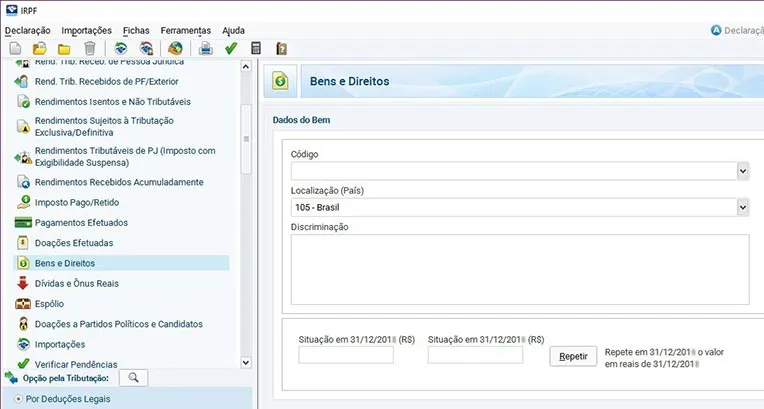

Bens e Direitos

Informe o valor investido em LIG na ficha "Bens e Direitos", com o código 45: Aplicação de renda fixa (CDB, RDB e outros).

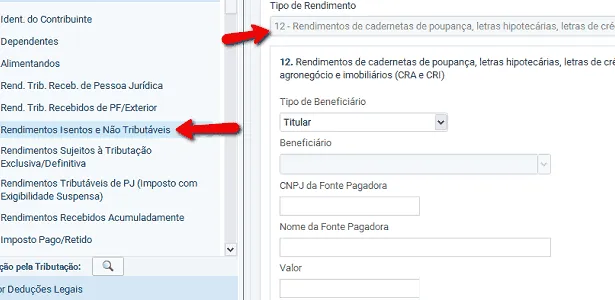

Rendimentos Isentos e Não Tributáveis

Os rendimentos da aplicação, mesmo não tributáveis, devem ser declarados na aba "Rendimentos", clicando na opção "Novo".

Basta preencher as seguintes informações, para cada investimento:

- Tipo de Rendimento: a LGI se enquadra na opção 26- Outros;

- Tipo de beneficiário: titular ou dependente;

- Beneficiário: CPF do beneficiário;

- CNPJ da Fonte Pagadora;

- Nome da Fonte Pagadora;

- Valor.

Para saber mais detalhes sobre a declaração de seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Rendimento da Letra Imobiliária Garantida

A rentabilidade da LIG pode ser atrelada a uma variedade de indicadores, como o preço do dólar (variação cambial) ou um índice de inflação (IPCA, IGP-M, entre outros).

Cabe ao emissor decidir qual o indicador financeiro e o prazo de vencimento do título.

Esse maior número de opções permite a melhor diversificação dos investimentos e retornos superiores aos de outros tipos de investimentos de renda fixa.

Custos e Tributação da Letra Imobiliária Garantida

Não existem custos nem tributação para o investimento em Letra Imobiliária Garantida (LIG).

Assim como outros títulos lastreados em créditos imobiliários, o rendimento da LIG é isento de Imposto de Renda.

Essa isenção é uma maneira de incentivar o desenvolvimento do setor imobiliário, estratégico para a economia do país.

Além disso, não existe nenhuma taxa embutida na aplicação. A menos que seu banco ou corretora cobre alguma taxa própria, não existe nenhum custo para o investimento em LIG.

Perfil de Investidor

Investir em Letra Imobiliária Garantida é indicado para investidores conservadores que desejam obter rendimentos superiores aos da poupança, sem assumir grandes riscos.

São igualmente indicadas para quem já possui uma reserva de emergência com liquidez diária e deseja diversificar os investimentos em renda fixa.

Vale ressaltar que a LIG é um investimento ao longo prazo, portanto garanta que não precisará do montante investido antes do prazo de vencimento.

A melhor maneira de conhecer os títulos mais indicados para seus objetivos e tolerância ao risco é através do teste de perfil de investidor.

São perguntas simples, que levam apenas alguns minutos para ser respondidas, mas fazem toda a diferença em seus resultados.

Conheça seu perfil de investidor e saiba como diversificar a carteira da forma correta, escolhendo os investimentos mais adequados.

Altas rentabilidades estão relacionadas a maiores riscos. Porém, assumir esses riscos não é para qualquer investidor.

Maior segurança significa abrir mão de rentabilidade em prol da garantia de retornos.

Como Investir em Letra Imobiliária Garantida?

Veja o passo-a-passo para investir em Letra Imobiliária Garantida.

Passo 1. Descubra seu Perfil de Investidor

Antes de começar a investir, é essencial fazer o Teste de Perfil de Investidor para descobrir os riscos a que está disposto em função da rentabilidade.

Sabendo seu perfil, saberá quais investimentos melhor se encaixam em suas características e objetivos.

Passo 2. Escolha uma Corretora e abra sua conta

Investir em corretoras independentes é mais vantajoso do que investir pelo banco.

Nas Melhores Corretoras de Valores, as taxas são mais baixas e o leque de opções de investimentos é maior.

Muitas disponibilizam a abertura de conta pela internet, direto no site da corretora.

Passo 3. Selecione a LIG em que investir

Compare as letras disponíveis, a rentabilidade, o prazo de investimento, o valor mínimo e escolha a que melhor atender suas expectativas.

Passo 4. Transfira o dinheiro

Depois de abrir sua conta na corretora, transfira da sua conta corrente para sua conta na corretora (de mesma titularidade) o dinheiro que deseja investir.

Passo 5. Faça a aplicação

Com o dinheiro na conta da corretora e a LIG escolhida, entre no Home Broker da corretora e envie a ordem de aplicação.

Passo 6. Aguarde a data de vencimento

Com o investimento feito, aguarde até a data de vencimento do título para receber o valor aplicado acrescido dos rendimentos do período.

Na data de vencimento, o valor fica disponível na sua conta corrente da corretora para usá-lo como preferir.

Como Funciona o Resgate da Letra Imobiliária Garantida

O título da Letra Imobiliária Garantida tem 12 meses de carência para resgate. Isso significa que, antes desse prazo, não se tem acesso ao dinheiro.

Passado o tempo de carência, o resgate antecipado pode ser solicitado pela plataforma da corretora. O valor do resgate depende do valor praticado na data da solicitação.

É possível enviar o dinheiro para sua conta corrente e usá-lo como preferir, ou reinvesti-lo.

Ao esperar até o vencimento do título (mínimo de 2 anos para vencimento), o valor total aplicado mais os juros ficam disponíveis automaticamente na conta.

Diferenças entre LIG, LCI, CRI e Fundo Imobiliário

Existem diferentes alternativas de investimento atreladas ao mercado imobiliário, tais como CRIs, LCIs e Fundos Imobiliários. As LIGs são uma opção dentre esses recursos.

Letra de Crédito Imobiliário (LCI)

A LIG e a LCI são títulos emitidos por instituições financeiras para financiar empreendimentos imobiliários.

Em termos de risco, se equivalem desde que se invista até R$ 250 mil, já que a LCI conta com a proteção do FGC até esse valor.

A LIG possui o que se chama garantia dupla, sem limite de valor, uma vez que está relacionada ao ativo de lastro.

Esses investimentos se diferem também pelo prazo. Existem LCIs no mercado com vencimento a partir de 3 meses; as LIGs são a partir de dois anos.

Certificado de Recebíveis Imobiliários (CRI)

O CRI é um título de dívida emitido por securitizadoras para financiar um projeto imobiliário.

Em comum com a LIG, ambos destinam-se a investidores qualificados e possuem prazos de vencimentos longos.

Enquanto a LIG é atrelada a Selic, IPCA ou outros indicadores, inclusive variação cambial, o CRI é pré ou pós-fixado, atrelado a taxas como CDI.

Quanto à garantia dos CRIs, os bens imóveis atrelados ao título asseguram a operação por meio da alienação fiduciária.

Fundo Imobiliário (FII)

Ao investir em Fundos de Investimento Imobiliário (FII), o investidor adquire cotas e, junto aos demais investidores, se torna sócio de empreendimentos imobiliários.

Os FIIs aplicam recursos em todo o tipo de negócios de base imobiliária, seja no desenvolvimento de novos empreendimentos imobiliários ou em imóveis prontos.

A rentabilidade dos fundos imobiliários ocorre por meio da valorização das cotas e pela distribuição dos rendimentos.

Outros Investimentos de Renda Fixa

Investimentos de renda fixa são conhecidos por permitirem ao investidor prever quanto receberá de lucro ao final do prazo da aplicação.

Esses investimentos oferecem bons retornos, mas prezam pela segurança, por isso são importantes na carteira de todos os investidores, apesar de indicados para pessoas com perfil mais conservador.

Veja mais opções de investimentos de Renda Fixa:

- Debêntures;

- CDB (Certificado de Depósito Bancário);

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Dúvidas sobre Letra Imobiliária Garantida

Por ser um investimento novo, é comum surgirem dúvidas sobre o funcionamento da Letra Imobiliária Garantida. Respondi os principais questionamentos:

LIG tem Imposto de Renda?

Não. A LIG é isenta de Imposto de Renda. O objetivo da isenção é incentivar a captação de recursos para o setor imobiliário do país.

LIG tem come-cotas?

Não, a Letra Imobiliária Garantida é isenta de Imposto de Renda e, assim, não possui come-cotas.

LIG tem IOF?

Não. O Imposto sobre Operações Financeiras (IOF) só incide sobre aplicações cujo resgate aconteça antes do 30º dia de investimento.

No caso da LIG, a carência mínima para resgate é de 12 meses.

Quais são as Taxas da LIG?

Nenhuma. Investir em LIG não possui nenhuma taxa, a não ser que seu banco ou corretora tenha uma taxa exclusiva.

LIG é renda fixa?

Sim. A rentabilidade da LIG está atrelada a um indicador, sendo possível prever seu rendimento. Portanto, é caracterizada como um investimento de renda fixa.

Qual o valor mínimo para investir em LIG?

Não foi definido um valor mínimo para investir. Atualmente, varia entre R$ 200 mil e R$ 1 milhão, dependendo do emissor.

O que acontece se eu vender minhas LIGs antes do vencimento?

A venda antecipada do título fica sujeita ao valor de mercado.

Letra Imobiliária Garantida Vale a Pena?

Sim, a Letra Imobiliária Garantida, além de ser boa para o desenvolvimento da economia do país, também atrai investidores que buscam um título seguro, mas com rendimentos mais atraentes.

O brasileiro tem essa cultura de investir em imóveis e a está transferindo para opções em papel muito mais vantajosas. São os títulos imobiliários.

A LIG surgiu da necessidade de captação de recursos para o mercado imobiliário, juntamente com a necessidade de diversificação de títulos dessa modalidade para o investidor.

Inspirada nos Covered Bond, os títulos que ajudaram a Europa a superar a crise financeira da última década, as LIGs têm atraído os investidores brasileiros.

As principais características da LIG são:

- Títulos com vencimento a longo prazo;

- Garantia adicional para o investidor;

- Isenção do Imposto de Renda;

- Caráter conservador;

- Rentabilidade maior do que a das alternativas mais tradicionais.

E você, o que achou dessa nova modalidade de investimento?

Já investe em algum título imobiliário? Conte nos comentários.

Infográfico - Como Investir em Letra Imobiliária Garantida

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO