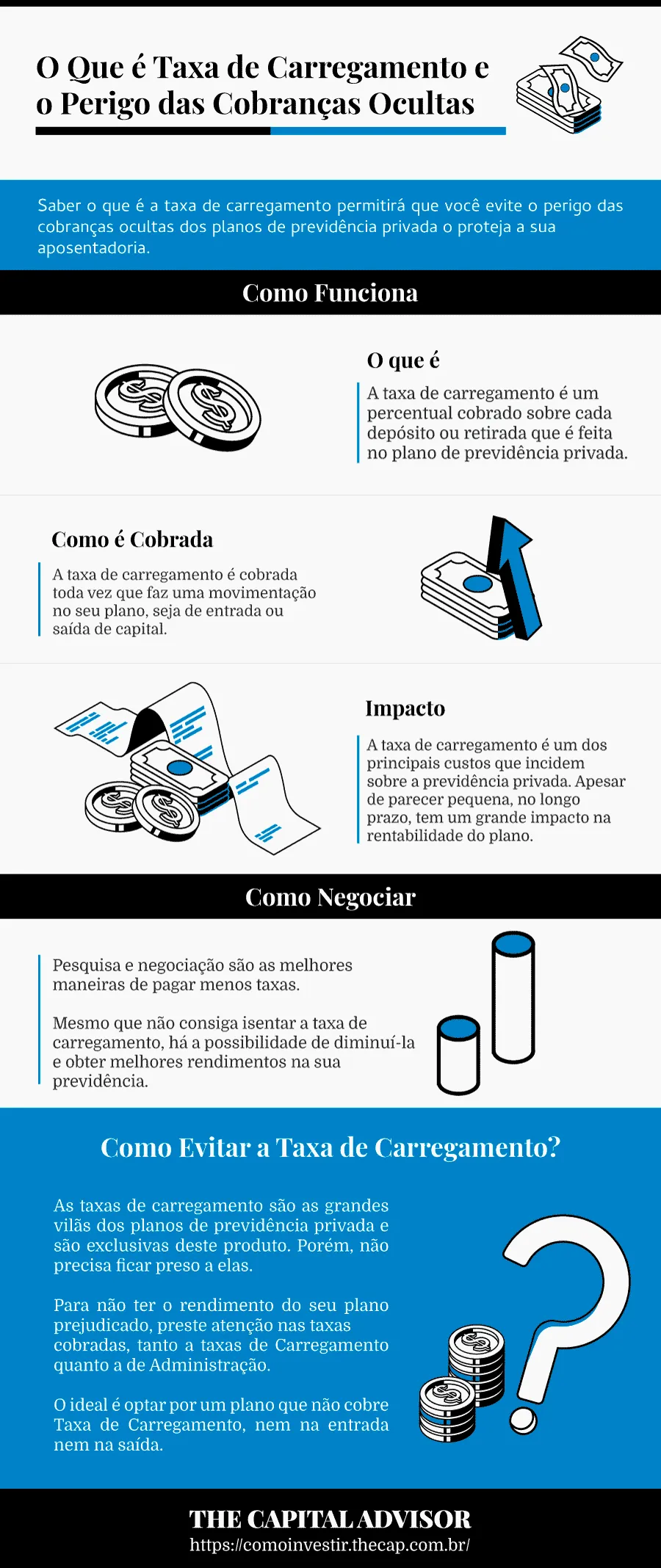

Saber o que é a taxa de carregamento permitirá que você evite o perigo das cobranças ocultas dos planos de previdência privada e proteja a sua aposentadoria.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Existem planos que cobram a chamada taxa de carregamento, em cada contribuição e resgate, impactando negativamente o crescimento do patrimônio.

Cada instituição define a porcentagem dessas cobranças. Por isso, pesquise e compare as taxas para não ter uma surpresa desagradável ao final do plano.

A previdência privada é uma ótima opção de investimento de longo prazo para acumular patrimônio, seja para garantir uma aposentadoria complementar ou concretizar seus projetos de vida.

Depois de entender Como funciona a Previdência Privada e descobrir suas formas de tributação, aplicação e resgate, você saberá que sua aposentadoria estará garantida.

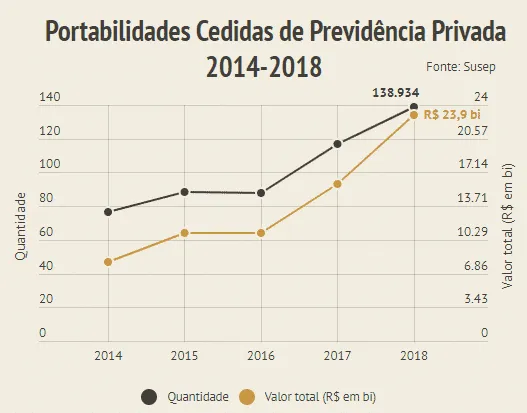

Segundo pesquisa realizada pela Superintendência de Seguros Privados (SUSEP), tem havido uma forte migração na portabilidade dos planos de previdência.

De 2014 a 2018, a quantidade de pedidos de portabilidade aumentou em 82% e a tendência é seguir aumentando à medida que mais pessoas conhecem planos mais rentáveis.

Apesar de ser uma das categorias de investimento que mais cresce no Brasil, os planos de previdência complementar escondem armadilhas que podem e devem ser evitadas: as taxas da previdência.

Em um plano de previdência que cobra 5% de taxa de carregamento, durante 30 anos essa taxa equivale a quase dois anos de contribuição.

Então, está pronto para saber tudo sobre a taxa de carregamento e evitar que ela atrapalhe o rendimento do seu plano de previdência?

Você vai descobrir tudo o que precisa sobre as taxas da previdência ainda hoje:

- O que é Taxa de Carregamento?

- O que é Taxa de Administração?

- Impacto da taxa na rentabilidade do plano de previdência

- Como evitar a Taxa de Carregamento?

Leia até o final e saiba como evitar a taxa de carregamento para seu plano render mais.

O que é Taxa de Carregamento

A taxa de carregamento é um percentual cobrado sobre cada depósito ou retirada feita no plano de previdência privada.

Dessa forma, a cada quantia investida e/ou retirada, somente uma parte é destinada à previdência, a outra fica com a instituição.

A taxa de carregamento tem a função de custear as despesas administrativas e de comercialização dos planos de previdência.

Conforme a norma vigente, o percentual máximo para planos com Contribuição Variável, como o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL), é de 10%.

As taxas de carregamento não ultrapassam 5% do valor de cada contribuição. Mesmo assim, trazem um forte efeito adverso na rentabilidade final.

A taxa de carregamento pode incidir no plano de três formas: no aporte, no resgate ou em ambos. Porém, a cobrança não é obrigatória.

Cabe à instituição definir se a taxa será cobrada e qual será o seu valor. E ao consumidor pesquisar o menor percentual, uma vez que esse valor não retorna.

Taxa de Administração em Previdência Privada

A taxa de administração é um percentual cobrado anualmente sobre o montante total do plano de previdência, com o objetivo de cobrir as despesas da empresa que administra o investimento.

Basicamente, duas taxas incidem sobre a previdência complementar: a taxa de administração e a taxa de carregamento.

Apesar de a taxa de carregamento também servir para custear as despesas do plano, é opcional. Já da taxa de administração não há como fugir.

Essa taxa varia entre 0,5% e 3%, dependendo dos ativos que compõem o fundo, ou de quanto o banco explora o cliente.

Para não ser abusiva, a taxa de administração deve ser menor do que 2%. Percentuais maiores só fazem sentido para fundos multimercados ou ações, que exigem mais trabalho do gestor.

Fundos que investem somente em títulos públicos não deveriam ter percentuais acima de 1% ao ano. Para renda fixa com credito privado, até 1,5% é considerado aceitável.

A cobrança da taxa de administração se dá sobre o valor total da previdência.

Assim, se o plano tem uma taxa de administração de 2% ao ano e o valor da sua previdência é R$ 10 mil, são descontados R$ 200,00 de taxa.

Como a Taxa de Carregamento é Cobrada

A taxa de carregamento é cobrada toda vez que se faz uma movimentação no plano, seja entrada ou saída de capital.

Dessa forma, a cada aporte e/ou resgate, uma porcentagem do valor movimentado é retida como taxa de carregamento.

Existem três formas de taxa de carregamento no mercado:

Taxa de Carregamento na Entrada

A taxa de carregamento na entrada, também chamada de taxa de carregamento antecipada, incide sobre o dinheiro que é depositado no plano.

Assim, toda vez que é feito um aporte, somente uma parte vai efetivamente para o plano de aposentadoria.

Se aplicar R$ 1.000 e o plano cobrar uma taxa de carregamento de 3% na entrada, R$ 970 são aplicados e R$ 30 ficam com a instituição.

Taxa de Carregamento na Saída

A taxa de carregamento postecipada, conhecida como taxa de saída, ocorre apenas no momento do resgate ou portabilidade e pode variar de acordo com o tempo de permanência no plano.

Algumas instituições cobram taxas de carregamento de saída menores de acordo com o tempo. Essa é uma forma de fidelizar os investidores.

Por exemplo, você aplicou R$ 1.000 em seu plano e, após 4 anos, o montante final é de R$ 1.500. A taxa de carregamento de saída é de 2% para aplicações com mais de 3 anos.

Nesse caso, a cobrança, sobre os R$ 1.000 aplicados no passado, da taxa de carregamento é de R$ 20. Dessa forma, o investidor recebe R$ 1.480.

Taxa Dupla (Entrada e Saída)

A taxa de carregamento híbrida, ou taxa dupla, é cobrada tanto no momento da contribuição, quanto na retirada do dinheiro.

Assim, aplicados R$ 1.000 em um plano que cobra taxa de carregamento de 3% na entrada e 2% na saída:

No momento da aplicação, R$ 970 são aplicados e R$ 30 ficam com a instituição.

Após alguns anos, o montante acumulado no plano chega a R$ 1200 e você decide resgatar o dinheiro.

A taxa de carregamento de saída é aplicada sobre os R$ 1.000 iniciais: a instituição fica com mais R$ 20 e você recebe R$ 1.180.

Impacto da Taxa de Carregamento no Plano de Previdência

A taxa de carregamento é um dos principais custos que incidem sobre a previdência privada. Apesar de parecer pequena, no longo prazo tem um grande impacto na rentabilidade do plano.

Cada quantia descontada poderia estar rendendo dentro do total investido, o que resultaria em um acúmulo maior de patrimônio.

Por exemplo, se a taxa de carregamento do plano é de 1% e todo mês você deposita R$ 1.000, somente R$ 990 serão destinados à previdência.

Em 1 ano, são R$ 120 usados para pagar as taxas de carregamento. Em 10 anos, são R$ 1.200 que deixam de acumular dentro do plano.

Quanto maior a taxa, menor a rentabilidade final do plano. Você deixa de ganhar tudo que poderia.

Se você aceita uma taxa de carregamento absurda de 5%, significa que, dos R$ 1.000 depositados, apenas R$ 950 são aplicados.

O montante gasto com uma taxa de carregamento de 5%, durante 30 anos de investimento, equivale a quase dois anos de contribuição!

Por isso, a taxa de carregamento deve ser negociada. O ideal é que não exista. Muitas seguradoras não cobram mais essa taxa, então vale a pena pesquisar.

Taxa de Carregamento Zero

A taxa de carregamento sempre foi um dos vilões dos planos de previdência, porém é possível encontrar fundos isentos dessa taxa, principalmente fora dos bancos.

Um plano de previdência sem taxa de carregamento e com taxas de administração baixas é a recomendação para o melhor plano de previdência privada.

Até pouco tempo atrás, a previdência complementar era vista como um investimento de alto custo, justamente pelas taxas aplicadas. Porém, isso mudou com a entrada das corretoras independentes no mercado.

Hoje em dia, é fácil encontrar planos PGBL e VGBL com taxa de carregamento zero. São os casos de dezenas de fundos da Icatu e da SulAmérica, por exemplo.

Com a maior concorrência no mercado e a portabilidade, já é possível encontrar planos com taxa de carregamento regressiva e até isentos nos grandes bancos.

Bancos como o Itaú e o Santander zeraram a taxa de carregamento de entrada e de saída. A Caixa também já oferece fundos isentos dessa taxa.

O ideal é investir em fundos não cobram essa taxa. Caso seu plano ainda cobre, veja como fazer a portabilidade da previdência privada.

Como Negociar a Taxa de Carregamento

Pesquisa e negociação são as melhores maneiras de pagar menos taxas.

Mesmo que você não consiga isentar a taxa de carregamento, é possível diminuí-la e obter melhores rendimentos na previdência.

Os bancos chegaram a cobrar até 5% de taxa de carregamento. Esse valor é absurdo.

Fique atento, pois muitas vezes o simulador de previdência privada não considera essa taxa.

A principal justificativa dos bancos para cobrar taxas altas é a de que um plano de previdência complementar exige maior planejamento, por ser um investimento de longo prazo.

Isso não é desculpa, até porque muitas corretoras isentam seus clientes dessa taxa e têm o mesmo trabalho. Por isso, vale negociar.

A maioria dos bancos utiliza-se da cobrança regressiva da taxa de carregamento como forma de fidelizar e “premiar” quem mantém os recursos aplicados por um longo período.

Assim, o valor da taxa, que inicialmente era 5%, por exemplo, cai após alguns anos de aplicação.

A taxa também pode ficar mais baixa conforme os valores dos aportes, ou em caso de venda casada.

Veja com detalhes essas duas situações, em que os bancos baixam as taxas de carregamento:

Aumento do Valor das Contribuições

Geralmente, quanto maior for o aporte inicial, menor será a taxa de carregamento, ou pelo menos o seu poder de barganha.

Portanto, vale a pena guardar uma quantia maior de dinheiro para usar como aporte inicial. Assim, o poder de negociação aumenta na hora de definir a taxa.

Na BrasilPrev, por exemplo, quem faz um aporte inicial de R$ 5.000, com depósitos mensais de R$ 400, fica isento da taxa de carregamento. No entanto, para quem começa um plano sem aporte inicial e com depósitos baixos, a taxa de carregamento chega a 4%.

Já no Grupo Santander, é preciso um aporte inicial de R$ 300.000 para ficar isento da taxa de carregamento.

Contratação de Seguro de Vida (Venda Casada)

Os gerentes dos grandes bancos fazem de tudo para não perder um cliente e acabam oferecendo verdadeiras ciladas.

Uma delas é a venda casada. Não se iluda. Contratar um seguro de vida ou outro produto oferecido pelo gerente em troca da isenção da taxa de carregamento não vale a pena!

Os melhores planos de previdência privada não estão nos bancos, mas em seguradoras e corretoras de valores independentes.

Seu plano atual não está bom, com rentabilidade baixa e taxas altas?

Não conseguiu uma boa negociação?

Então, a portabilidade é a sua melhor arma.

Como Migrar para uma Previdência Privada sem Taxa de Carregamento

Se as taxas do seu atual plano estão muito altas, é possível mudar de plano sem custos!

É indicado que, antes de fechar o contrato, você pesquise e escolha bem a instituição e o plano de previdência, bem como se certifique de todos os valores cobrados.

Como a Aposentadoria Complementar é um investimento de longo prazo, muita coisa pode mudar até o final do contrato. Inclusive, você se arrepender da escolha.

Se você está insatisfeito com um plano que cobra taxas altíssimas, tem direito de solicitar a transferência para outro com condições melhores.

Ainda não sabe Como Fazer a Portabilidade Previdência Privada?

É permitido migrar de planos entre a mesma instituição ou instituições diferentes, desde que da mesma modalidade: de PGBL para PGBL e de VGBL para VGBL.

A portabilidade é um processo rápido e sem custos, exceto se seu plano atual possuir taxas de carregamento de saída.

Se esse for o caso, esse já é um bom motivo para mudar de plano.

Tributação do Plano de Previdência

Ao fazer a portabilidade, você pode alterar a tabela de tributação do plano, de progressiva para regressiva - já o contrário não é permitido.

Na tabela progressiva, a alíquota de IR aumenta de acordo com o valor do resgate ou renda que receberá no futuro:

| Base de Cálculo (R$) | Alíquota (%) | Valor do IRPF (R$) |

| Até 1.903,98 | – | – |

| De 1.903,99 até 2.826,65 | 7,5 | De 142,80 até 212 |

| De 2.826,66 até 3.751,55 | 15 | De 354,80 até 562,66 |

| De 3.751,06 até 4.664,68 | 22,5 | De 636,13 até 1.049,55 |

| Acima de 4.664,68 | 27,5 | A partir de 1.282,79 |

Na tabela regressiva, a alíquota diminui com o passar do tempo:

| Prazo de Acumulação | Alíquota Retida na Fonte (%) |

| Até 02 anos | 35 |

| Acima de 02 anos e até 04 anos | 30 |

| Acima de 04 anos e até 06 anos | 25 |

| Acima de 06 anos e até 08 anos | 20 |

| Acima de 08 anos e até 10 anos | 15 |

| Acima de 10 anos | 10 |

Dúvidas sobre Taxa de Carregamento

Não fique com dúvidas sobre a taxa de carregamento. Respondi abaixo as principais perguntas sobre essa taxa.

O plano pode aumentar o valor da taxa de carregamento?

Não. A taxa de carregamento é definida em contrato, podendo somente ser diminuída ao longo do plano.

Previdência privada sem taxa de carregamento e taxa de administração de 2% ao ano vale a pena?

Não. O recomendado é que o plano não tenha taxa de carregamento e taxa de administração inferior a 1% ao ano.

Posso mudar meu plano de previdência sem custo?

Sim. A portabilidade é um processo sem custos. A única taxa que pode ser cobrada é a de carregamento da saída, se existir no plano original.

Taxa de Carregamento pode ser cobrada no resgate?

Sim. A taxa de carregamento de saída, ou postecipada, incide sobre o valor do resgate.

O que é Taxa de Carregamento Antecipada?

É a taxa que incide sobre cada aporte do plano, também chamada de taxa de carregamento de entrada.

O que é Taxa de Carregamento Postecipada?

É a taxa que incide sobre cada resgate do plano, também chamada de taxa de carregamento de saída.

Taxa de carregamento é legal?

Sim. A taxa de carregamento foi criada pela Superintendência dos Seguros Privados (SUSEP) e está descrita na norma vigente. Porém, sua cobrança não é obrigatória. Cabe a cada instituição definir se cobra ou não.

O banco zerou a Taxa de Carregamento, quem já tinha o plano também ficará isento?

Sim, a taxa de carregamento zero se estende para novos e clientes que já possuem esses produtos. Porém, vale confirmar com seu banco.

Como Evitar a Taxa de Carregamento?

As taxas de carregamento são as grandes vilãs dos planos de previdência privada e são exclusivas deste produto. Porém, não precisa ficar preso a elas.

Para não ter o rendimento do seu plano prejudicado, preste atenção nas taxas cobradas, tanto a de Carregamento quanto a de Administração.

O ideal é optar por um plano que não cobre Taxa de Carregamento, nem na entrada nem na saída.

A taxa de carregamento, além de sumir com parte do seu dinheiro, impede que aquele montante renda ao longo do tempo.

Hoje em dia é fácil encontrar fundos que isentem essa taxa, principalmente em corretoras independentes.

Porém, não é raro encontrar produtos de previdência complementar que cobram 5% de taxa de carregamento.

Por isso, vale a pena reservar um tempo para pesquisar e comparar as taxas, afinal uma pequena porcentagem faz uma grande diferença no valor final da sua aposentadoria.

Ainda está com dúvidas sobre as taxas da previdência privada? Quer saber se o seu plano cobra uma taxa de carregamento abusiva?

Escreva nos comentários, quem sabe eu possa ajudar?

Infográfico - O que é Taxa de Carregamento e o Perigo das Cobranças Ocultas

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO