Saber o que são Fundos de Renda Fixa e como investir nos melhores, vai permitir que você ganhe dinheiro com os investimentos mais seguros do país.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Aplicar em Fundos de Renda Fixa de corretoras é a melhor forma de ter investimentos rentáveis, previsíveis e seguros, além de proteger seu dinheiro da inflação ao longo do tempo.

É um investimento perfeito para quem tem perfil conservador, aliando a praticidade dos melhores Fundos de Investimento com a segurança da renda fixa.

É o investimento certo para quem deseja:

- começar a investir com pouco dinheiro;

- diversificar seus investimentos;

- lucrar com as taxas de juros do Brasil (uma das mais altas do mundo).

Fundos de Investimento em Renda Fixa investem em três tipos de títulos: públicos federais, privados e bancários.

Você tem alguns desses objetivos?

Leia até o final e descubra como investir nos melhores Fundos de Investimento de Renda Fixa.

O que são Fundos de Renda Fixa

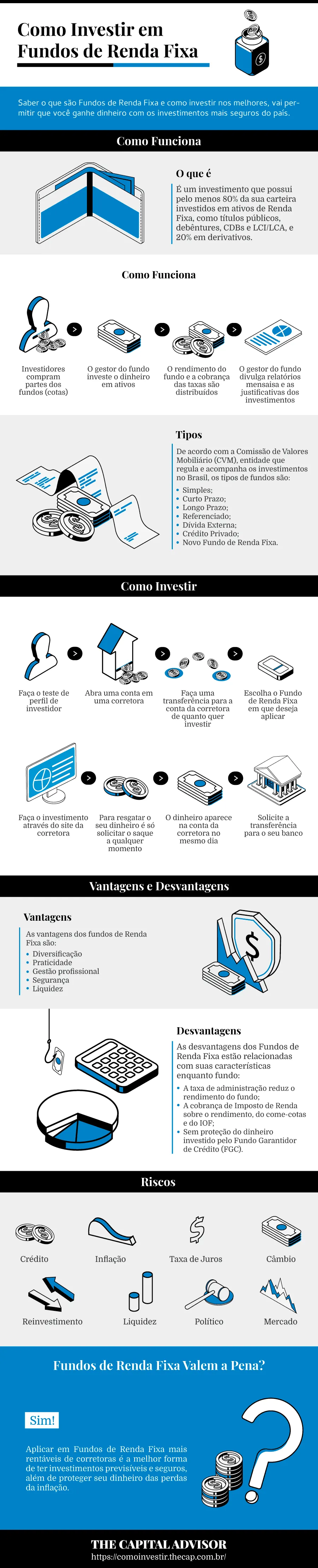

É um investimento que possui pelo menos 80% da sua carteira investidos em ativos de Renda Fixa, como títulos públicos, debêntures, CDBs e LCI/LCA, e 20% em derivativos.

Os derivativos são investimentos de renda variável (dólar, soja, algodão, café, milho, ações, etc.), usados para aumentar a rentabilidade, principalmente quando a taxa de juros (SELIC) está baixa.

O gestor da carteira decide quais investimentos serão feitos para aumentar a rentabilidade do fundo, com o menor risco possível.

Os ativos de renda fixa são:

- títulos públicos federais;

- debêntures (títulos de dívida de empresas privadas);

- papéis emitidos por bancos, como CDB (Certificados de Depósito Interbancário), LCI (Letras de Crédito Imobiliário), LCA (Letras de Crédito Agrícola), entre outros.

Como funcionam os Fundos de Renda Fixa

Um fundo de renda fixa tem o seguinte funcionamento:

- Investidores compram partes dos fundos (cotas);

- O gestor do fundo investe o dinheiro em ativos, de acordo com a política do fundo, como CDB ou títulos públicos;

- O rendimento do fundo e a cobrança das taxas são distribuídos de acordo com a quantidade de cotas de cada investidor;

- O gestor do fundo divulga relatórios mensais, com a performance do fundo, composição da carteira e as justificativas dos investimentos.

Para acompanhar o desempenho do fundo, compare a sua rentabilidade com o seu benchmark, que é o índice de referência que o fundo busca acompanhar.

O benchmark dos fundos de renda fixa geralmente é a taxa CDI (Certificado de Depósitos Interbancários) ou o IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Tipos de Fundos de Renda Fixa

De acordo com a Comissão de Valores Mobiliário (CVM), entidade que regula e acompanha os investimentos no Brasil, os tipos de fundos são:

- Fundo de Renda Fixa Simples;

- Fundo de Renda Fixa Curto Prazo;

- Fundo de Renda Fixa Longo Prazo;

- Fundo de Renda Fixa Referenciado;

- Fundo de Renda Fixa Dívida Externa;

- Fundo de Renda Fixa Crédito Privado;

- Novo Fundo de Renda Fixa.

Fundo de Renda Fixa Simples

Segundo a CVM, os Fundos de Renda Fixa Simples foram desenvolvidos como uma alternativa de investimento simples, segura e de baixo custo.

O objetivo foi criar um investimento por meio do qual as pessoas acumulem uma poupança com maior rentabilidade.

Por isso, foi criado um Fundo de Renda Fixa com as seguintes características:

- 95% do patrimônio investido em títulos públicos federais, operações compromissadas (com o compromisso de recompra em determinada data ou rendimento) com títulos de instituições financeiras com risco de crédito no mínimo equivalente ao risco de crédito do Brasil;

- Estratégia de investimento que prioriza proteção contra perdas e volatilidade;

- Não são permitidos investimentos no exterior ou concentrados em crédito privado.

Os Fundos de Renda Fixa Simples são considerados de baixíssimo risco e fácil acesso.

Fundo de Renda Fixa Curto Prazo

São fundos conservadores, indicados para pessoas com objetivos de curto prazo para o uso do dinheiro investido.

O vencimento dos títulos em carteira não deve ser superior a 375 dias. O prazo médio da carteira deve ser inferior a 60 dias.

São menos afetados pelas oscilações das taxas de juros e só investem em:

- Títulos públicos federais ou títulos privados com rendimento pré-fixado;

- Títulos públicos federais ou privados que rendem a taxa SELIC, outra taxa de juros ou índice de preço;

- Títulos privados que sejam classificados como de baixo risco de crédito.

- Cotas de Fundos de Índices (ETF) que investem em Fundos de Renda Fixa Curto Prazo;

- Operações compromissadas em títulos públicos federais, ou seja, quando o vendedor assume o compromisso de recomprar os títulos em data ou com remuneração pré-estabelecida;

- Utilizam derivativos apenas para proteção da carteira.

Fundo de Renda Fixa Longo Prazo

Os Fundos de Renda Fixa Longo Prazo devem possuir em sua carteira títulos que vençam em mais de 375 dias.

Na maioria das vezes, isso gera uma rentabilidade maior, mas também impõe um risco maior em relação a outros tipos de Fundos de Renda Fixa.

Entre os papéis que compõem a carteira estão:

- títulos públicos federais;

- títulos privados;

- títulos com rendimento pós-fixado;

- títulos com rendimento pré-fixado: você sabe quanto o Fundo vai render se não sacar o dinheiro antes do prazo definido.

Fundo de Renda Fixa Referenciado

Os fundos de renda fixa referenciado acompanham um índice de mercado (benchmark) definido no seu regulamento, como a taxa CDI.

Devem ter 95% do seu patrimônio líquido investido em papéis que acompanhem benchmark e possuir em carteira:

- 80% do seu patrimônio aplicado em títulos públicos federais;

- títulos de Renda Fixa de baixo risco; ou

- cotas de Fundos de Índices (ETFs) que investem nestes papéis.

Este Fundo de Renda Fixa investe em derivativos apenas para operações de proteção.

O Fundo de Renda Fixa Referenciado mais conhecido é o Fundo DI.

Fundo de Renda Fixa Dívida Externa

Estes fundos devem ter 80% do seu patrimônio investido em títulos da dívida externa da União.

Como regra, não devem manter ou aplicar recursos no Brasil.

A exceção acontece em casos em que o Fundo aplica em contratos de derivativos com a função de proteger a carteira de investimento.

Fundo de Renda Fixa Crédito Privado

Um Fundo de Renda Fixa Crédito Privado deve ter no mínimo 50% da sua carteira aplicados nesses títulos, como, por exemplo, debêntures e CDBs (Certificado de Depósito Bancário).

Por isso, é possível que tenha um risco maior em relação a outros Fundos de Renda Fixa.

A outra metade da carteira pode investir em títulos públicos e derivativos.

Novo Fundo de Renda Fixa

O novo fundo de renda fixa chegará ao Brasil em 2020.

Será quando o país ganhará o primeiro fundo de renda fixa de fundo de índice (ETF).

O novo fundo de renda fixa deverá investir somente em títulos públicos federais.

Por ser um ETF, a entrada e a saída do fundo se darão via negociação na bolsa de valores.

Outro diferencial em relação aos demais Fundos de Investimento em Renda Fixa é a sua tributação:

- O pagamento de 15% de Imposto de Renda sobre o rendimento no momento do saque independentemente do prazo pelo qual o dinheiro foi investido; e

- não será cobrado come-cotas.

Por que Investir em Renda Fixa?

As razões para investir em Fundos de Renda Fixa são:

- Diversificar seus investimentos;

- Proteger seu dinheiro e patrimônio ao longo do tempo;

- Formar uma reserva de emergência;

- Poupar dinheiro para objetivos de curto prazo.

Por serem Fundos de Investimento, ganham em facilidade e segurança pois a escolha dos títulos que formam a carteira é feita por especialistas em gestão e renda fixa.

Por acompanharem índices de preço e taxa de juros, são uma ótima alternativa para acumular e multiplicar seu dinheiro ao longo do tempo.

Dessa forma, você defende seu patrimônio dos efeitos negativos que venham a ter as variações da inflação e das taxas de juros.

Juros Compostos

São os juros compostos que justificam como é importante procurar Fundos de Renda Fixa de corretoras mais rentáveis.

Uma pequena diferença na rentabilidade da sua carteira tem um impacto enorme no longo prazo.

As taxas de juros nos fundos de renda fixa são cobradas considerando os juros compostos. Ou seja, juros sobre juros.

Isso significa que o ganho de cada mês é incorporado ao valor inicial investido e, no mês seguinte, a mesma taxa de juros rende sobre um valor maior.

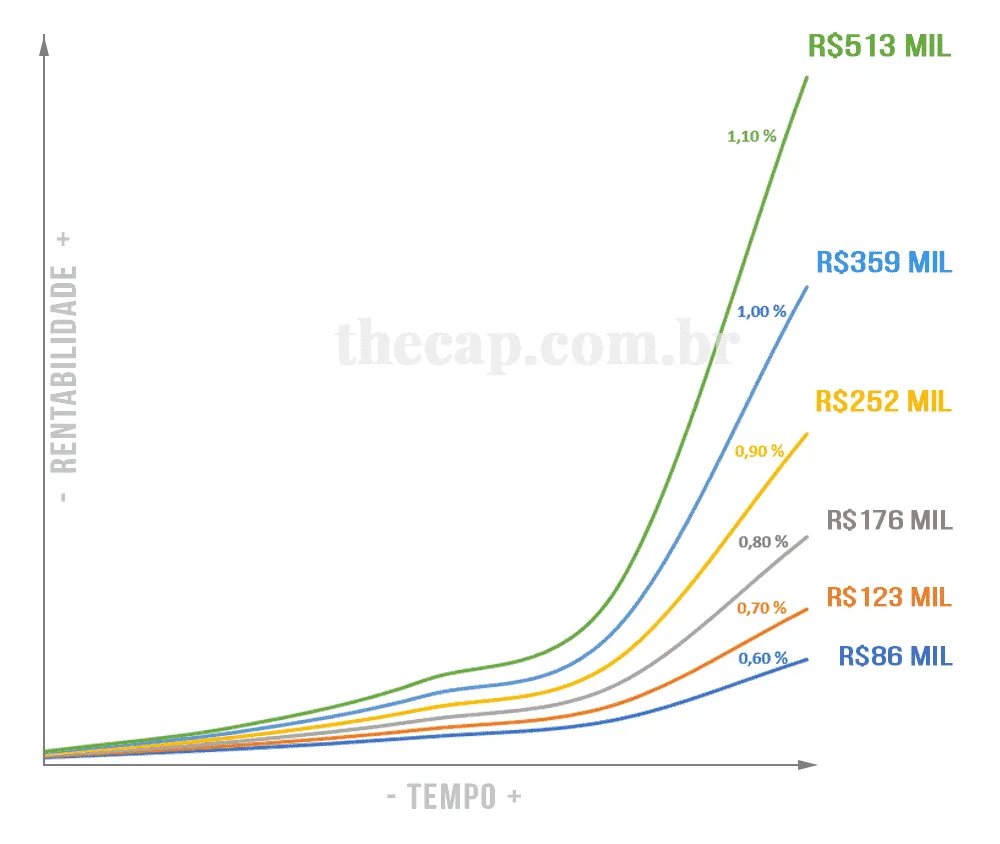

Você já imaginou quanto renderiam R$ 10 mil em 30 anos com uma rentabilidade melhor?

Neste exemplo, um aumento de 0,6% para 0,7% ao mês representaria uma diferença de R$ 37 mil ao longo de 30 anos.

Dicas para ficar rico com investimentos:

- Comece cedo, mesmo com pouco dinheiro;

- Escolhe as aplicações com maior rentabilidade;

- Mantenha suas aplicações o máximo que puder, para os juros compostos multiplicarem o seu patrimônio.

Simulador de Fundo de Renda Fixa

Para fazer uma simulação de aplicação em fundo de renda fixa, faça antes um teste de perfil de investidor, para descobrir o nível de risco a que está disposto.

Depois de fazer o teste de perfil, você está pronto para fazer a simulação.

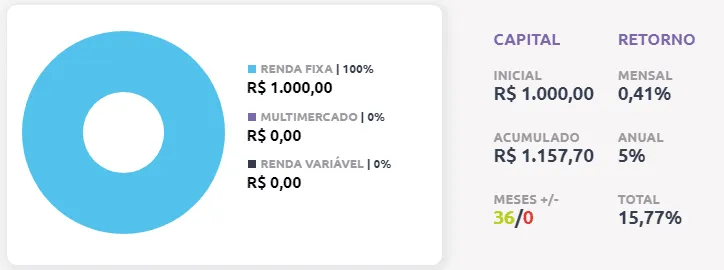

Fiz um teste no Simulador de Investimentos da Turing.

O simulador é bem intuitivo e exibe uma comparação de rentabilidade com o CDI.

Siga os passos abaixo para fazer uma simulação:

Passo 1) Busque o fundo pelo nome ou CNPJ (é possível selecionar mais de um fundo) e informe o valor que deseja simular.

Passo 2) Selecione o Período que deseja simular e o benchmark de comparação

Pronto! Agora você veja o capital acumulado:

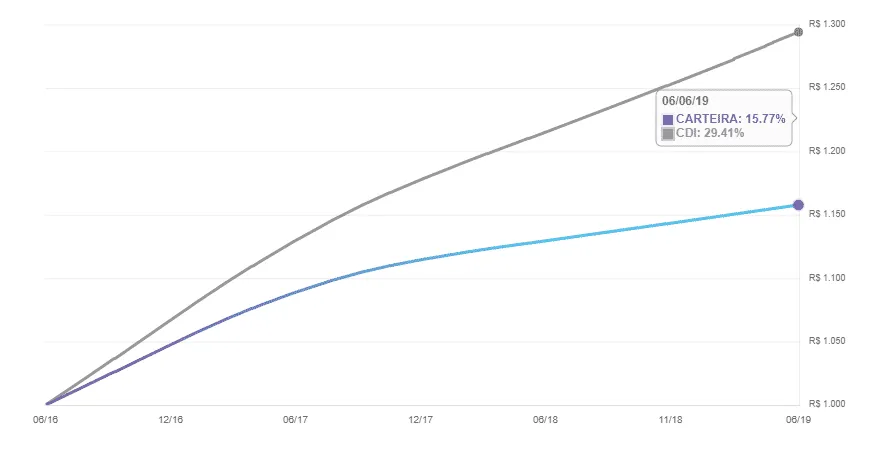

O gráfico também mostra se o fundo selecionado está rendendo acima ou abaixo do benchmark.

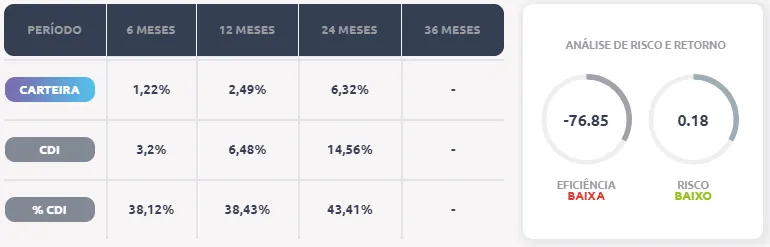

Mais abaixo, o simulador exibe a rentabilidade da sua carteira durante o período desejado, bem como a eficiência da sua carteira (risco versus retorno):

O interessante desse simulador é a possibilidade de selecionar vários fundos e visualizar a rentabilidade geral da sua carteira.

Melhores Fundos de Renda Fixa

Os 5 fundos de renda fixa mais rentáveis em 2018 tiverem um retorno líquido entre 5,5% e 4,75%. A taxa de administração variou entre 0,72% e 1,39%.

No mesmo período, a taxa CDI, indicador de rentabilidade para os Fundos de Renda Fixa, variou 6,42%.

Os 5 Fundos de Renda Fixa mais Rentáveis em 2018 foram:

- Safra Prático Aplicação Automática FIC Renda Fixa Curto Prazo;

- BRB Liquidez FI Renda Fixa;

- Santander Classic FIC Renda Fixa Referenciado DI;

- Banrisul Automático FI Renda Fixa Curto Prazo;

- Santander Inteligente FIC Renda Fixa Curto Prazo.

| Fundos de Renda Fixa mais Rentáveis em 2018 | Taxa Adm. (%) | Retorno (%) |

| Icatu Vanguarda Inflação Longa FI Renda Fixa | 0,25% | 15,17% |

| BTG Pactual Tesouro Longo FI Renda Fixa Referenciado IPCA | 0,20% | 15,08% |

| BB Mil FI Renda Fixa Dívida Externa | 1,50% | 15,04% |

| Itaú Private IMA-B 5+ II FIC Renda Fixa | 0,45% | 14,74% |

| Itaú IMA-B 5+ FIC Renda Fixa | 0,18% | 14,71% |

| CDI (índice de referência) | 6,42% | |

Piores Fundos de Renda

Os fundos com taxa de administração altas acabam entregando as piores rentabilidades para os investidores.

| Piores Fundo de Renda Fixa em 2018 | Taxa Adm. (%) | Retorno (%) |

| Safra Prático Aplicação Automática FIC Renda Fixa Curto Prazo | 4,75% | 1,39% |

| BRB Liquidez FI Renda Fixa | 5,00% | 1,22% |

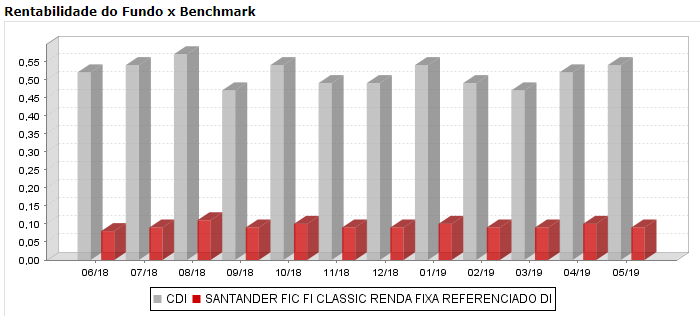

| Santander Classic FIC Renda Fixa Referenciado DI | 5,00% | 1,21% |

| Banrisul Automático FI Renda Fixa Curto Prazo | 5,50% | 0,76% |

| Santander Inteligente FIC Renda Fixa Curto Prazo | 5,50% | 0,72% |

| CDI (índice de referência) | 6,42% | |

Todos os 5 piores fundos de renda fixa 2018 renderam menos do que a inflação, que foi de 3,75%.

Fundos como o Santander Classic, que possui uma taxa de administração de 5% ao ano, perde para o CDI ano após ano.

Fundo de Renda Fixa com Rentabilidade Negativa

Os Fundos de Renda Fixa podem apresentar rentabilidade negativa durante um determinado período.

Isso acontece, por exemplo, no caso de fundos que investem em títulos públicos que rendem um índice de preço. Em relação ao mês anterior, esses indicadores podem apresentar queda.

Essas variações acontecem em curtíssimo prazo e são influenciadas por expectativas em relação ao desempenho da economia.

E são elas que explicam a volatilidade visível em alguns Fundos de Renda Fixa.

Nos títulos com rendimento pré-fixado, se o gestor os mantiver na carteira até o seu vencimento, mesmo tendo apresentado variação negativa em determinado momento, a rentabilidade do fundo não será impactada.

No entanto, o gestor do fundo precisa registrar que houve essa variação negativa. E isso fica evidente no patrimônio do fundo naquele determinado mês.

Vantagens dos Fundos de Renda Fixa

Os Fundos de Renda Fixa têm diferenciais e atrativos baseados no fato de serem uma categoria de fundos de investimento nos papéis mais conservadores que existem no mercado:

Títulos Públicos emitidos por bancos e empresas privadas.

As vantagens dos fundos de Renda Fixa são:

- Diversificação: possibilitam investir em muitos e diferentes títulos ao mesmo tempo por um valor inferior do que seria exigido para aplicar em cada um.

- Praticidade: o investimento é feito de forma prática, você compra cotas por meio de cadastro e transferência do dinheiro para uma corretora ou banco.

- Gestão profissional: a análise e escolha dos títulos que compõem a carteira de investimentos do fundo é feita por especialistas, que estudam, inclusive, os riscos ao fazer o investimento.

- Segurança: todos os fundos são registrados e regulados pela Comissão de Valores Mobiliários (CVM). Ou seja, você está investindo em um mercado e produto regulamentado e acompanhado por esta instituição.

- Liquidez: o resgate geralmente acontece no mesmo dia (D+0).

Os títulos em que os Fundos de Investimentos em Renda Fixa investem:

- taxas de juros (SELIC)

- índices de inflação (IPCA)

- setores específicos, como o imobiliário.

Uma gestão profissional do Fundo e a escolha acertada do Fundo em Renda Fixa, considerando o seu Perfil de Investidor, protegerão o seu dinheiro.

Desvantagens dos Fundos de Renda Fixa

As desvantagens dos Fundos de Renda Fixa estão relacionadas com suas características enquanto fundo:

- A taxa de administração reduz o rendimento do fundo;

- A cobrança de Imposto de Renda sobre o rendimento, do come-cotas e do IOF;

- Sem proteção do dinheiro investido pelo Fundo Garantidor de Crédito (FGC).

Em caso de quebra ou dificuldades do banco ou corretora, que é gestor(a) do fundo, o seu dinheiro e rendimento não estarão protegidos pelo FGC.

O risco de crédito da instituição financeira através do qual você investe no fundo é apontado como uma desvantagem dos Fundos de Renda Fixa, especialmente pela não proteção do FGC.

Riscos de um Fundo de Renda Fixa

Apesar de estarem entre os investimentos mais conservadores e seguros, os Fundos de Renda fixa apresentam riscos como qualquer outro fundo.

Estão relacionados a todos os fatores que podem afetar a rentabilidade do fundo.

Risco de Crédito

O risco de crédito está associado a possíveis dificuldades financeiras das instituições que fizeram a dívida que resultou no título em que o fundo investiu:

- Governo;

- Empresa privada;

- Banco.

Esse cenário resultaria no não pagamento do valor investido no título e do seu rendimento.

Nos Fundos de Renda Fixa, no entanto, os títulos que fazem parte das carteiras têm risco de crédito baixo.

Risco da Inflação

A variação da inflação e do preço dos produtos e serviços em determinados períodos pode levar o fundo a ter um rendimento negativo.

Isso está relacionado ao fato de os títulos que compõem o fundo terem sua rentabilidade associada a esses indicadores.

Além disso, a inflação, ao longo do tempo, representa uma perda de valor no poder de compra que do dinheiro investido.

Por isso, é fundamental considerar a inflação do mesmo período em que você manteve seu investimento.

Se a inflação foi maior do que o rendimento obtido, na prática, você não ganhou dinheiro.

Risco da Taxa de Juros

A variação da taxa básica de juros, a SELIC, afeta diretamente o rendimento de certos títulos em que os Fundos de Renda Fixa aplicam.

Se ela cair muito até o vencimento do título e a sua remuneração for definida no momento do vencimento, isso vai reduzir a rentabilidade do Fundo.

Além disso, a SELIC é uma taxa que influencia a cobrança de todas as outras taxas de juros do mercado.

Portanto, uma variação muito grande dela impacta todos os investimentos.

Risco de Câmbio

Mudanças bruscas em relação ao câmbio afetam o mercado financeiro e o ambiente de negócios.

Isso afeta empresas, bancos e Governo, impactando os títulos de dívida emitidos por eles, que estão nas carteiras dos Fundos de Renda Fixa.

Risco de Reinvestimento

O risco de reinvestimento é o gestor do fundo não conseguir reinvestir o dinheiro aplicado anteriormente, como um título vencido ou em outro ativo com mesma rentabilidade.

O risco é perder uma oportunidade de ganho em uma operação de um reinvestimento que o gestor do fundo faça.

Risco de Liquidez

O risco de liquidez está associado à facilidade com que é possível solicitar o resgate de investimento de um Fundo de Renda Fixa.

A saída de um investimento vai influenciar nos impostos a serem pagos e na rentabilidade esperada.

Deixar um título com rendimento pré-fixado antes da data acordada significa não receber a remuneração combinada.

Em alguns casos, ela pode ser menor do que o esperado.

Esse é um risco de liquidez que o gestor do fundo corre.

Risco Político

Decisões políticas influenciam o ambiente de negócios de diversas maneiras.

Partem do Poder Legislativo as leis que regem atividades ou as definições tributárias, por exemplo.

É do Governo - Poder Executivo - a definição da taxa de juros.

Tudo isso afeta, de certa forma, índices de preço e taxas que orientam a rentabilidade dos títulos em que os Fundos de Renda Fixa investem.

Risco de Mercado

O risco de mercado significa mudanças na economia que afetam as taxas de juros, o que é usado como principal referência no rendimento dos títulos de renda fixa.

A variação negativa desses indicadores afeta o rendimento final dos fundos.

Taxas dos Fundos de Renda Fixa

Há duas taxas que você paga ao investir em Fundos de Renda Fixa: Taxa de Administração e Taxa de Performance.

A taxa de administração cobre os custos para gerir um fundo e remunera o trabalho de gestão.

A taxa de performance é cobrada apenas por alguns fundos, se o gestor conseguir superar uma meta ou um indicador de rentabilidade.

As duas cobranças deverão estar detalhadas no regulamento do fundo.

Uma taxa de administração aceitável é de no máximo 0,5% ao ano.

Devido ao fato da taxa Selic estar muito baixa, pagar uma taxa de administração maior reduzirá drasticamente a rentabilidade do fundo.

Tributação dos Fundos de Renda Fixa

A tributação nos Fundos de Renda Fixa é a seguinte:

- Imposto de Renda (IR);

- Impostos sobre Operações Financeiras (IOF), para operações realizadas em menos de 30 dias;

- Come-cotas.

Quanto mais tempo você permanecer no fundo, menor será o imposto cobrado. Por isso, os Fundos de Renda Fixa de longo prazo têm uma vantagem tributária.

Para saber mais detalhes quanto à declaração dos seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Imposto de Renda (IR)

O Imposto de Renda é cobrado sobre o rendimento do fundo de acordo com o período do investimento, conforme a tabela abaixo.

| Tempo de permanência no fundo | IR |

| primeiros 6 meses | 22,5% |

| após 1 ano | 20% |

| entre o primeiro e o segundo ano | 17,5% |

| mais de dois anos | 15% |

Fiz um artigo que explica tudo sobre Imposto de Renda sobre investimentos, nele você saberá quais investimentos pagam mais imposto.

IOF

Os Fundos de Renda Fixa só pagam IOF quando um resgate for feito antes de 30 dias.

A cobrança sobre o rendimento é feita da seguinte forma:

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Come-Cotas

O come-cotas é um adiantamento na cobrança do Imposto de Renda que acontece em dois momentos em um ano:

Maio e novembro.

Essa cobrança acumula um desconto na tarifa do Imposto de Renda, cujo percentual a ser pago é calculado no momento do resgate.

Rentabilidade do Fundo de Renda Fixa

A rentabilidade de um Fundo de Renda Fixa segue a média da variação dos títulos que fazem parte da carteira do fundo.

No entanto, para avaliar a rentabilidade final do fundo, é preciso considerar que houve inflação no período e que haverá a cobrança de impostos no momento do resgate.

Índices de preço, por exemplo, podem fazer com que um fundo de renda fixa tenha uma rentabilidade negativa em determinado momento.

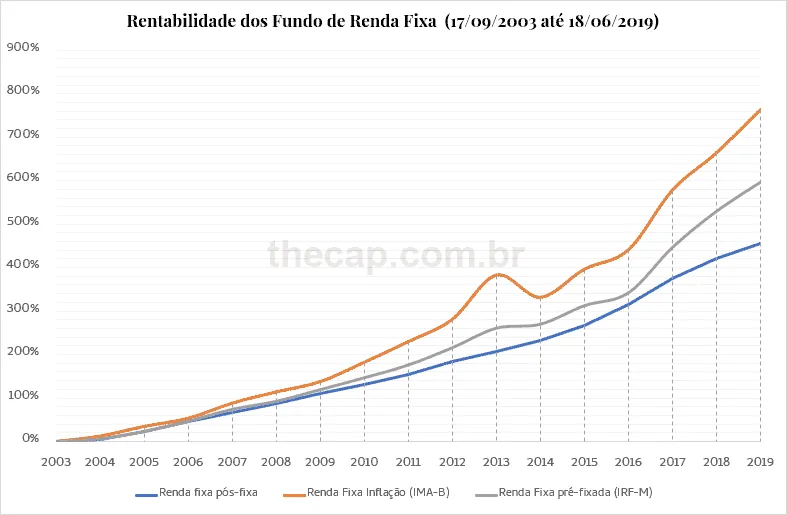

Os pré-fixados e os de inflação sofrem maior volatilidade, como no gráfico abaixo:

Na tabela abaixo, você vê Quanto Rende 1 Milhão no Fundo de Renda Fixa de acordo com o rendimento do fundo.

| Quanto Rende 1 Milhão de Reais por Mês? | ||||

| Investimento | Rentabilidade do Fundo de Renda Fixa ao Ano | |||

| 4% | 5% | 6% | 7% | |

| 10 mil | 16.000,00 | 17.958,56 | 20.121,96 | 22.521,92 |

| 50 mil | 80.051,61 | 89.792,82 | 100.609,82 | 112.609,58 |

| 100 mil | 160.103,22 | 179.585,63 | 201.219,65 | 225.219,16 |

| 300 mil | 480.309,67 | 538.756,90 | 603.658,94 | 675.657,48 |

| 1 milhão | 1.601.032,22 | 1.795.856,33 | 2.012.196,47 | 2.252.191,59 |

Fonte: thecap.com.br

Como Calcular a Rentabilidade do Fundo de Renda Fixa

Caso um fundo DI prometa pagar 100% do CDI, essa não será a rentabilidade real e final do seu investimento.

Dela serão descontados:

- Imposto de Renda;

- Taxa de administração.

Se investisse R$ 1.000 durante 1 ano a uma rentabilidade de 6,5%, você não receberia R$ 1.065.

Desse valor seria reduzido o percentual referente ao Imposto de Renda, conforme a tabela abaixo:

| Valor Investido | R$ 1.000,00 |

| Rentabilidade do Fundo (6,5%) | R$ 65,00 |

| Imposto de Renda (17,5%) | R$ 11,38 |

| Rentabilidade líquida | R$ 53,62 |

| Valor resgatado depois de um ano | R$ 1.053,62 |

Quando Investir em Fundos de Renda Fixa é melhor?

Fundo de Renda Fixa ou CDB

O CDB (Certificado de Depósito Interbancário) é um título emitido por bancos, incluído em Fundos de Renda Fixa.

A principal diferença entre fundo de renda fixa e CDB é o prazo de resgate.

O CDB tem liquidez diária, mas pode ter vencimento determinado, variando entre 3 a 5 anos.

Seu retorno pode estar associado ao CDI que paga a SELIC, ou à variação anual do IPCA (índice de preço que mede a inflação), ou ser pré-fixado no momento da aplicação.

Uma vantagem do CDB em relação ao fundo de renda fixa é a proteção do Fundo Garantidor de Crédito (FGC), de até R$ 250 mil, em caso de dificuldades financeiras do banco emissor.

Fundo de Renda Fixa ou Fundo DI

A diferença entre fundo de renda fixa e DI é que o primeiro tem uma diversificação maior.

O Fundo DI tem sua rentabilidade associada apenas à variação do CDI (Certificado de Depósito Interbancário), com rentabilidade próxima à da taxa SELIC.

O Fundo DI é um dos tipos de Fundo de Renda Fixa Referenciado, pois tem como referência a taxa CDI.

Fundo de Renda Fixa ou Multimercado

A diferença entre um fundo de renda fixa e um multimercado é a proporção de títulos de renda fixa e o risco do investimento.

Os Fundos Multimercados podem ter uma parcela dos títulos de renda fixa que fazem parte dos Fundos de Renda Fixa.

Mas, na maioria dos casos, os Fundos Multimercados possuem um risco maior e, justamente por isso, acabam tendo uma rentabilidade maior também.

Fundo de Renda Fixa ou LCI

As diferenças fundamentais entre os dois investimentos são a diversificação e o risco.

Investir em LCI é ficar concentrado no mercado imobiliário.

As Letras de Créditos Imobiliário (LCI) são títulos do mercado imobiliário.

O LCI é um título emitido por bancos e tem a proteção do Fundo Garantidor de Crédito (FGC), para investimentos de até R$ 250 mil, em caso de dificuldades financeiras do emissor.

Além disso, os prazos para resgate costumam ser maiores do que 90 dias. Portanto, não têm liquidez como os Fundos de Renda Fixa.

Porém, têm uma vantagem tributária: a isenção do Imposto de Renda sobre o rendimento.

Fundo de Renda Fixa ou LCA

As duas grandes diferenças entre o fundo de renda fixa e o LCA são diversificação e risco.

As Letras de Créditos do Agronegócio (LCA) são títulos de dívida do agronegócio, emitidos por bancos e têm a proteção do Fundo Garantidor de Crédito (FGC), para investimentos de até R$ 250 mil.

Os fundos de renda fixa não possuem proteção do FGC.

O prazo de resgate do LCA costuma ser maior do que 90 dias, não tendo a liquidez dos Fundos de Renda Fixa, que geralmente têm o resgate no mesmo dia.

A LCA tem uma vantagem tributária que é a isenção do Imposto de Renda sobre o rendimento. No fundo de renda fixa, há cobrança do Imposto de Renda.

Fundo de Renda Fixa ou Previdência Privada

As principais diferenças entre o fundo de renda fixa e a previdência privada são a tributação e os custos.

A tributação é mais complexa nos planos de previdência, que também possuem maiores custos.

Alguns planos de previdência cobram taxas de carregamento, taxa de saída, taxas de administração e de performance.

Isso influencia negativamente na rentabilidade final se comparados com os Fundos de Renda Fixa.

Algumas das vantagens da previdência privada:

- não tem come-cotas;

- gerador de renda;

- não entra no inventário.

Muitos fundos de previdência privada usam estratégias de investimentos semelhantes às dos fundos de renda fixa, mas são investimentos que se complementam.

Você pode ter um fundo de renda fixa ao mesmo tempo em que investe em previdência privada.

Fundo de Renda Fixa ou Tesouro Direto

As diferenças entre fundos de renda fixa e tesouro direto são a diversificação dos investimentos e a gestão financeira especializada.

Investir no Tesouro Direto não exige um profissional para fazer a gestão dos seus investimentos e não conta com uma diversificação do mesmo nível de um fundo de renda fixa.

Os fundos de renda fixa possuem uma carteira bem diversificada, investem em diversos títulos públicos e outros ativos.

A rentabilidade de um fundo de renda fixa ou tesouro direto vai depender:

- Prazo dos títulos;

- Custos do fundo;

- Tempo de permanência no fundo;

- Trabalho do gestor do fundo, que busca rentabilidades superiores contando com um conjunto de títulos.

Vale lembrar que o tesouro direto não tem o come-cotas, que é a antecipação do Imposto de Renda, que acaba diminuindo um pouco o resultado no longo prazo.

Fundo de Renda Fixa ou Tesouro Selic

Uma diferença entre os investimentos em fundo de renda fixa e o Tesouro Selic é a liquidez.

Nem em todo Fundo de Renda Fixa é possível resgatar o dinheiro quando se quiser, em alguns o prazo supera 30 dias.

O Tesouro Selic tem o custo da taxa de custódia, que atualmente é de 0,25% ao ano.

Um fundo de renda fixa cobra a taxa de administração e o famoso come-cotas, que antecipa a cobrança do Imposto de Renda.

Os fundos de renda fixa com taxa de administração de 0,10% ao ano sempre levarão vantagem, independente do prazo da aplicação.

Já os fundos com taxa de administração de 0,20% ao ano são mais rentáveis apenas se o dinheiro aplicado não for usado em um prazo inferior a 2 anos.

Existem alguns fundos chamados de taxa zero, que não cobram taxa de administração, disponíveis no BTG Pactual Digital e na corretora Órama, com investimento inicial a partir de R$ 100.

Fundo de Renda Fixa ou Poupança

Geralmente um fundo de Renda Fixa rende mais do que a poupança e tem a mesma facilidade no resgate, porém você deve verificar a taxa de administração, que, se for muito alta, renderá menos.

No fundo de renda fixa, é possível sacar o dinheiro quando quiser sem perder a rentabilidade do mês, já na poupança todo o rendimento mensal será perdido se resgatar fora da data de aniversário.

Fundo de Renda Fixa ou Variável

O fundo de renda fixa possui menor risco e menor rentabilidade, já o fundo de renda variável possui maior risco e maior retorno. Essa relação é conhecida como risco versus retorno.

Apesar de ambos serem fundos e, por isso, dividirem semelhanças no funcionamento e nas taxas, por exemplo, há diferenças grandes entre fundo de renda fixa e variável.

Por razões de diversificação, é interessante ter dinheiro investido nas duas modalidades.

Não existe uma aplicação mais rentável sem risco, você precisa diversificar seus investimentos e ter um pouco dos dois tipos de investimentos.

Investindo parte em renda fixa, você estará menos exposto às oscilações da bolsa de valores, além de poder usar parte dela para comprar ações de boas empresas com desconto, em momentos de crise.

A quantidade vai variar conforme o seu perfil de investidor, os riscos que aceita correr e o objetivo para o dinheiro aplicado.

Antes de fazer esse investimento, é necessário fazer o teste de perfil de investidor, para descobrir o nível de risco que você tolera.

Fundos de Renda Fixa de Bancos de Varejo

Os principais bancos de varejo do país oferecem Fundos de Renda Fixa como opção de investimento, com valores a partir de R$ 1 mil até R$ 50 mil.

Procure pelos fundos com taxa de administração menor que 0,20% para garantir o bom investimento.

Confira abaixo a tabela com histórico de rentabilidade, taxa de administração e outras informações dos fundos.

- Fundo de Renda Fixa Banco do Brasil;

- Fundo de Renda Fixa Bradesco;

- Fundo de Renda Fixa Caixa Econômica;

- Fundo de Renda Fixa Itaú;

- Fundo de Safra;

- Fundo de Renda Fixa Sicredi;

- Fundo de Renda Fixa Santander.

Fundos de Renda Fixa em Bancos Digitais

Bancos Digitais oferecem uma lista de fundos de investimentos de renda fixa. Todos fornecem tabelas com histórico de rentabilidade, características e taxas cobradas.

- Fundo de Renda Fixa Banco Inter;

- Fundo de Renda Fixa BTG Pactual Digital;

- Fundo de Renda Fixa ModalMais.

Fundos de Renda Fixa de Corretoras de Valores

Corretoras de valores como a XP, Rico e Órama oferecem Fundos de Renda Fixa para investir. A XP, além de ser a maior, também possui mais fundos disponíveis.

Tenha acesso a todas as informações para investir:

- Fundo de Renda Fixa XP Investimentos;

- Fundo de Renda Fixa Mirae;

- Fundo de Renda Fixa Rico;

- Fundo de Renda Fixa Órama.

Como Escolher o Melhor Fundo de Renda Fixa?

Agora você deve estar se perguntando: qual o melhor Fundo de Renda Fixa investir?

Para isso, siga os passos abaixo:

- Faça o teste de perfil de investidor para descobrir o nível de risco do fundo que deve investir (conservador, moderado ou arriscado) e o prazo em que precisa receber o dinheiro investido;

- Selecione os fundos com o risco indicado no teste de perfil;

- Selecione os fundos com o valor inicial que cabe no seu bolso;

- Selecione os fundos com histórico superior a 2 anos;

- Compare as taxas de administração, escolha 0,20% ou menor;

- Compare a rentabilidade histórica, para avaliar o comportamento do fundo em períodos de crise.

Existem fundos de taxa zero, que não cobram taxa de administração, com rentabilidade superior à da Poupança e a do Tesouro Direto.

Veja a diferença de rentabilidade de acordo com a taxa de administração:

A diferença na cobrança da taxa de administração chega a dobrar a rentabilidade de um fundo em 5 anos:

Com a Selic em 6,5% ao ano, se o fundo cobrar uma taxa de 3%, a aplicação renderá apenas 3,5% e, se descontar uma inflação de 4%, você perderá o poder de compra do seu dinheiro.

Rentabilidade = Taxa Selic - Taxa de Administração

Exemplo:

Rentabilidade = 6,5 - 3,5 = 3%

Um investimento de R$ 10 mil rendeu apenas R$ 300.

Com uma taxa de juros a 6,5% e a inflação a 4% ano, um fundo deve cobrar 0,5% no máximo de taxa de administração, para ter uma boa rentabilidade.

Investir em um fundo de longo prazo acaba rendendo mais, porque o Imposto de Renda será menor para aplicações com prazo maior que 24 meses.

Um fundo de curto prazo, se tiver um rendimento de R$ 1 mil após dois anos, cobrará 20% de IR, sobrando R$ 800.

Já no fundo de longo prazo o imposto seria de 15%, sobrando R$ 850.

O Fundo de Crédito Privado costuma render mais do que os outros, porém correrá um risco muito maior para uma rentabilidade um pouco menor, não sendo indicado para que tem o perfil conservador.

Como Investir em Fundos de Renda Fixa?

Muitas pessoas ainda investem somente no banco, mas os melhores fundos de renda fixa do mercado estão nas corretoras de valores.

Através das corretoras, você terá outros benefícios:

- melhores fundos do mercado;

- taxas de administração menores;

- atendimento personalizado;

- assessoria de investimento gratuita.

Para fazer uma aplicação em Fundos de Renda Fixa, você deve seguir os passos:

- Faça o teste de perfil de investidor, para descobrir o nível de risco a que aceita ser exposto: conservador, moderado ou arriscado;

- Abra uma conta em uma corretora;

- Faça uma transferência para a conta da corretora de quanto quer investir;

- Escolha o Fundo de Renda Fixa em que deseja aplicar;

- Faça o investimento através do site da corretora;

- Para resgatar o seu dinheiro é só solicitar o saque a qualquer momento;

- O dinheiro aparece na conta da corretora no mesmo dia;

- Solicite a transferência para o seu banco.

Ferramentas e Sites Úteis

Calculadora do Cidadão

Aplicativo do Banco Central do Brasil com várias calculadoras de Correção de Índices, de Inflação, etc.

Portal Como Investir

Portal sobre educação financeira da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

Portal do Investidor

Portal sobre educação financeira criado pela CVM (Comissão de Valores Mobiliários).

Portal Penso Logo Invisto

Portal criado pela CVM com artigos sobre finanças comportamentais, investimentos e educação financeira.

Fundos de Renda Fixa Valem a Pena? Compensam?

Sim! Aplicar em Fundos de Renda Fixa mais rentáveis de corretoras é a melhor forma de ter investimentos previsíveis e seguros, além de proteger seu dinheiro das perdas da inflação.

Os Fundos de Renda Fixa são investimentos de no mínimo 80% da carteira em papéis que rendem a variação da SELIC ou de índices de preço.

Investem em três tipos de títulos: públicos federais, privados e bancários.

E são o investimento certo para quem quer:

- Começar a investir;

- Tem pouco dinheiro;

- Precisa diversificar seus investimentos;

- Quer aproveitar as oportunidades de investir nas taxas de juros do Brasil, que ainda são umas das mais altas do mundo.

E você, já investe em Renda Fixa? Sabe se é o investimento mais rentável?

Conte para mim onde investe o seu dinheiro aqui nos comentários.

Se ainda não investe, me diga o que falta para começar a investir, quem sabe eu possa ajudar?

Infográfico - Como Investir em Fundos de Renda Fixa

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO