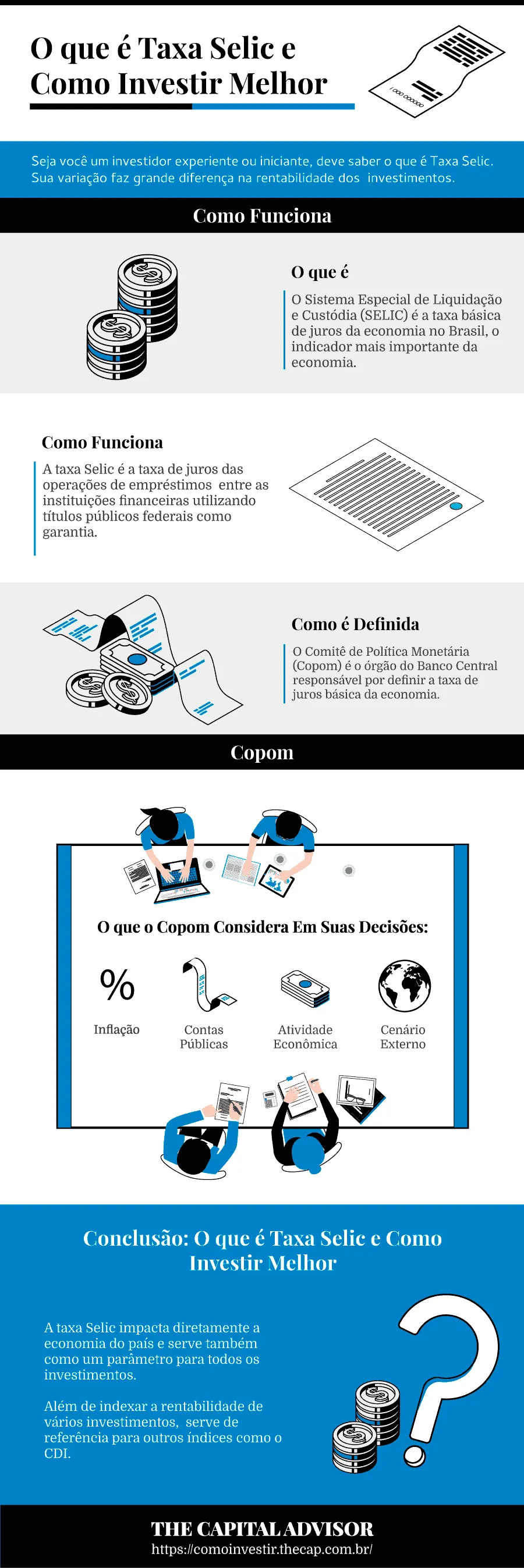

Seja você um investidor experiente ou iniciante, deve saber o que é Taxa Selic. Sua variação faz grande diferença na rentabilidade dos investimentos.

A Taxa básica de juros (Selic) é um dos indicadores econômicos mais importantes. Entendê-lo é determinante para aprender a ganhar mais dinheiro no cenário atual.

Investimentos ligados à Selic são seguros e muito procurados por quem tem perfil conservador. Porém, as quedas sucessivas da taxa derrubaram a rentabilidade das aplicações de renda fixa.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Se você procura maiores lucros, outras opções surgem como alternativas para diversificar a carteira. Ativos como Ações e Fundos Imobiliários são investimentos que se beneficiam com a queda de juros.

O Comitê de Política Monetária (Copom) anunciou a elevação da taxa básica de juros para 13,75% ao ano.

Então, está pronto para descobrir o que é Taxa Selic e como ela influencia na economia e nos seus investimentos?

Você vai descobrir tudo o que precisa sobre a Selic ainda hoje:

- O que é a Taxa Selic;

- Qual a Taxa Selic Hoje;

- Como funciona a Taxa Selic;

- Diferenças entre CDI e Selic;

- Impacto da Taxa Selic nos seus investimentos

Leia até o final e veja como fazer os melhores investimentos com a Taxa Selic no cenário atual.

Taxa Selic Hoje

A taxa SELIC hoje está em 13,75% ao ano.

A Taxa Selic é definida pelo Comitê de Política Monetária – COPOM, estando sempre sujeita a variações. Para verificar esses valores, você pode acessar o site do Banco Central.

Taxa Selic hoje: 13,75%

Taxa Selic Anual definida pela reunião do COPOM em 03/08/2022

Taxa Selic Histórica Mensal

O COPOM periodicamente fixa uma meta para a Taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic). O Banco Central informa também o fator mensal da taxa.

Veja agora o histórico da Taxa Selic mensal.

| Mês/Ano | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Janeiro | 1,08 | 0,93 | 1,05 | 0,66 | 0,86 | 0,89 | 0,60 | 0,85 | 0,94 | 1,06 | 1,09 | 0,58 | 0,54 | 0,38 | 0,15 | 0,73 |

| Fevereiro | 0,87 | 0,80 | 0,86 | 0,59 | 0,84 | 0,75 | 0,49 | 0,79 | 0,82 | 1,00 | 0,87 | 0,47 | 0,49 | 0,29 | 0,13 | 0,75 |

| Março | 1,05 | 0,84 | 0,97 | 0,76 | 0,92 | 0,82 | 0,55 | 0,77 | 1,04 | 1,16 | 1,05 | 0,53 | 0,47 | 0,34 | 0,20 | 0,92 |

| Abril | 0,94 | 0,90 | 0,84 | 0,67 | 0,84 | 0,71 | 0,61 | 0,82 | 0,95 | 1,06 | 0,79 | 0,52 | 0,52 | 0,28 | 0,21 | 0,83 |

| Maio | 1,03 | 0,88 | 0,77 | 0,75 | 0,99 | 0,74 | 0,60 | 0,87 | 0,99 | 1,11 | 0,88 | 0,52 | 0,54 | 0,23 | 0,27 | |

| Junho | 0,91 | 0,96 | 0,76 | 0,79 | 0,96 | 0,64 | 0,61 | 0,82 | 1,07 | 1,16 | 0,81 | 0,52 | 0,47 | 0,21 | 0,31 | |

| Julho | 0,97 | 1,07 | 0,79 | 0,86 | 0,97 | 0,68 | 0,72 | 0,95 | 1,18 | 1,11 | 0,8 | 0,54 | 0,57 | 0,19 | 0,36 | |

| Agosto | 0,99 | 1,02 | 0,69 | 0,89 | 1,07 | 0,69 | 0,71 | 0,87 | 1,11 | 1,22 | 0,8 | 0,57 | 0,50 | 0,16 | 0,43 | |

| Setembro | 0,80 | 1,10 | 0,69 | 0,85 | 0,94 | 0,54 | 0,71 | 0,91 | 1,11 | 1,11 | 0,64 | 0,47 | 0,46 | 0,16 | 0,44 | |

| Outubro | 0,93 | 1,18 | 0,69 | 0,81 | 0,88 | 0,61 | 0,81 | 0,95 | 1,11 | 1,05 | 0,64 | 0,54 | 0,45 | 0,16 | 0,49 | |

| Novembro | 0,84 | 1,02 | 0,66 | 0,81 | 0,86 | 0,55 | 0,72 | 0,84 | 1,06 | 1,04 | 0,57 | 0,49 | 0,40 | 0,15 | 0,59 | |

| Dezembro | 0,84 | 1,12 | 0,73 | 0,93 | 0,91 | 0,55 | 0,79 | 0,96 | 1,16 | 1,12 | 0,54 | 0,49 | 0,37 | 0,16 | 0,77 |

Fonte: Bacen

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

O que é a Taxa Selic?

O Sistema Especial de Liquidação e Custódia (SELIC) é a taxa básica de juros da economia no Brasil, o indicador mais importante da economia.

O Selic é utilizado no mercado interbancário para financiamento de operações com duração diária garantida por títulos públicos.

Seu valor é resultado do cálculo da taxa média ponderada dos juros praticados pelas instituições financeiras. Quem decide o valor dessa taxa é o COPOM — Comitê de Política Monetária.

Parece confuso, mas a definição exata não é importante. O essencial é saber que o valor dessa taxa impacta diretamente nos juros praticados na economia.

A Taxa Selic também é um dos principais indicadores dos investimentos em renda fixa, tendo relação direta com o CDI – Certificado de Depósito Interbancário.

Taxa Selic Over vs Meta

A taxa Selic se divide em dois tipos: a Selic meta e a Selic over. Apesar de estarem relacionadas, as duas são estabelecidas de forma diferente.

A Taxa Selic Over é a taxa praticada nas operações financeiras entre os bancos, registradas no sistema Selic e lastreadas em títulos públicos federais.

O nome over vem de overnight, por ser um empréstimo de curtíssimo prazo, entre os próprios bancos.

A Taxa Selic Meta é a meta que o Comitê de Política Monetária (Copom) estipula para os juros básicos do país.

Quando o noticiário faz referência à Taxa Selic, é da taxa meta que estão falando. Na prática, é ela que se precisa realmente conhecer.

Apesar de distintas, são duas taxas com valores muito próximos, pois, ao interferir no mercado SELIC, o Banco Central consegue influenciar os demais.

| TAXA SELIC OVER | TAXA SELIC META |

| Taxa de juros praticados nos empréstimos entre os bancos usando como garantia os títulos públicos comprados no Banco Central. | Taxa de juros definida pelo COPOM que representa a taxa básica da economia no Brasil. Serve como parâmetro para todas as outras praticadas no mercado. |

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Como Funciona a Taxa Selic

A taxa Selic é a taxa de juros das operações de empréstimos entre as instituições financeiras utilizando títulos públicos federais como garantia.

O Governo tem basicamente dois meios para arrecadar dinheiro para pagar suas dívidas e fazer investimentos: aumentar os impostos ou vender títulos públicos através do Tesouro Nacional.

O Tesouro Direto é um investimento de renda fixa que funciona como um empréstimo para o Governo. Em troca, você recebe o dinheiro aplicado acrescido de juros.

Porém, a maioria desses títulos do tesouro é comprada pelos grandes bancos.

Por lei, todo banco é obrigado a depositar parte de seus depósitos em uma conta no Banco Central. Esta medida é uma forma de controlar o excesso de dinheiro em circulação e evitar um aumento descontrolado da inflação.

Como milhões de operações bancárias são realizadas diariamente, é comum os bancos chegarem ao final do dia com um percentual maior ou menor do que aquele determinado pelo Banco Central.

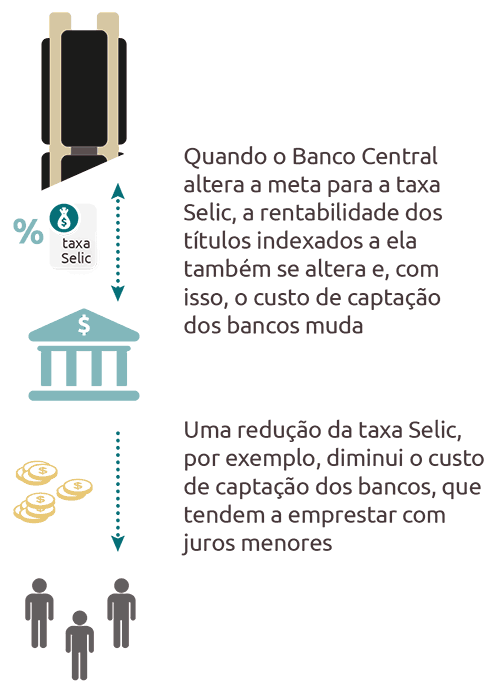

Para compensar esse saldo, os bancos pegam empréstimos uns com os outros, dando como garantia os títulos públicos adquiridos.

A taxa de juros cobrada nesses empréstimos é justamente o que chamamos de Selic.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

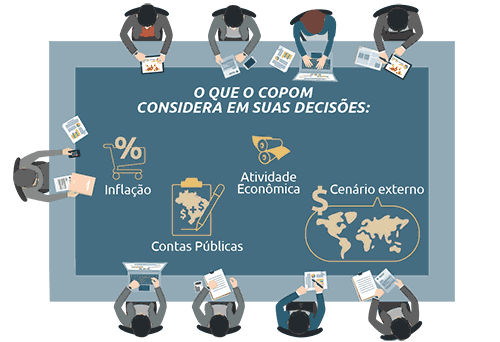

Como a Taxa Selic é Definida?

O Comitê de Política Monetária (Copom) é o órgão do Banco Central responsável por definir a taxa de juros básica da economia.

Formado pelos membros da Diretoria Colegiada do Banco Central do Brasil, o comitê foi criado em 1996 para traçar a política monetária do país.

Os objetivos do COPOM são:

- Implementar a política monetária

- Estabelecer a meta da Taxa Selic

- Analisar o Relatório de Inflação

O COPOM se reúne 8 vezes por ano, a cada 45 dias, para definir se a taxa básica de juros da economia deve subir, cair ou permanecer no valor atual.

A definição da taxa é complexa. O comitê utiliza um amplo conjunto de informações com base na avaliação do cenário macroeconômico para tomar sua decisão.

Todos os membros do Copom presentes na reunião votam e, após a reunião, uma ata é disponibilizada. O histórico das atas pode ser consultado no site do BC.

A reunião do COPOM ocorre em 2 etapas:

Primeira Parte da Reunião

A primeira parte da reunião do Copom segue um processo que busca informar os membros sobre a atual conjuntura econômica para embasar da melhor maneira possível a sua decisão.

Os membros analisam aspectos como:

- Evolução e perspectivas das economias brasileira e mundial;

- Comportamento dos mercados;

- Nível de inflação;

Segunda Parte da Reunião

A segunda etapa, realizada no dia seguinte, é reservada para o debate entre os membros.

A decisão é tomada com base na avaliação dos dados apresentados sobre o cenário macroeconômico e os principais riscos a ele associados.

Todos os membros do Copom presentes na reunião votam para definir a taxa que valerá pelos próximos 45 dias.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

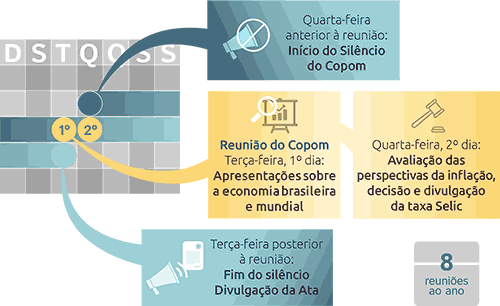

Calendário da Reunião do Copom

As reuniões do Copom ocorrem em dois dias seguidos, normalmente em terças e quartas-feiras, a cada 45 dias.

O calendário com todas as reuniões de determinado ano é divulgado até o mês de junho do ano anterior.

Na quarta-feira anterior à reunião, inicia o silêncio do Copom, que só é desfeito na terça-feira posterior à reunião, com a divulgação da ata, às 8h.

Porém, a decisão do Copom sobre o valor da Taxa Selic é divulgada no mesmo dia da decisão, por meio de comunicado na internet.

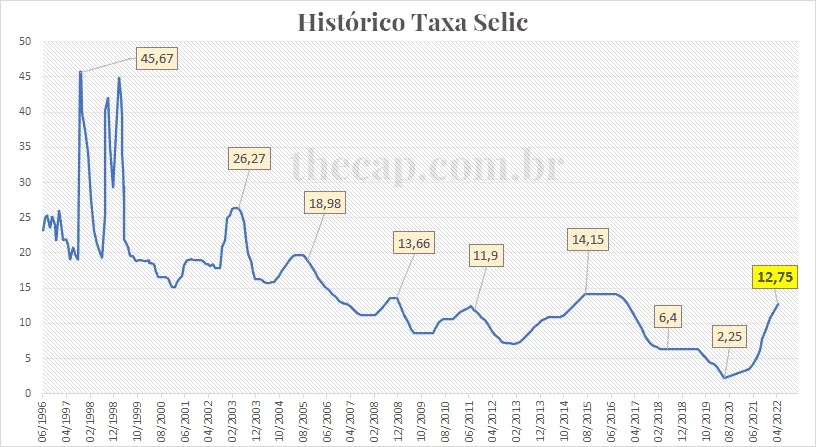

Histórico e evolução da Taxa Selic

Ao observar o histórico e a evolução da Taxa Selic, é possível saber como a economia se comportava em determinado período.

Atualmente, a taxa Selic encontra-se no menor valor da história. Observando os anos recentes, é possível perceber claramente a redução da taxa básica de juros.

O próprio site do Banco Central disponibiliza o histórico da taxa de juros desde a primeira reunião do comitê, em junho de 1996, até a atualização da mais recente reunião do COPOM.

Veja o gráfico com o histórico da taxa Selic anual:

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Calculadora da Taxa Selic

A Calculadora do Cidadão é uma aplicação interativa do Banco Central que permite simular situações do cotidiano financeiro, como valor final de financiamentos, retorno de aplicações e correção de valores.

No caso de correção de valores da taxa Selic, a taxa apurada no Selic é obtida pelo cálculo da média ponderada e ajustada às operações.

A Calculadora do Cidadão pode ser acessada através do site do Banco Central, ou por aplicativo em seu smartphone ou tablet.

Taxa Selic e Inflação

A taxa Selic é o principal instrumento utilizado pelo Governo para controlar a inflação. Ao aumentar ou diminuir as taxas de juros, ele estimula ou desestimula a atividade econômica.

A inflação é a perda do poder de compra resultante de um aumento generalizado dos preços de produtos e serviços.

Ou seja, se R$ 20 são necessários para comprar o produto A, com uma inflação de 10%, você precisará de R$ 22 para comprar o mesmo produto.

Na prática, os mesmos R$ 20 valem menos do que valiam antes.

A inflação impacta também nos investimentos. Se a inflação do período for maior do que o rendimento de determinado investimento em renda fixa, você perde dinheiro.

Foi o que aconteceu como a poupança em 2015. O brasileiro que tinha dinheiro na caderneta perdeu 2,35% do poder de compra, descontando a inflação.

A rentabilidade real é dada ao se descontar a inflação do período. Só assim se pode saber se o poder de compra foi preservado ao longo do tempo.

A rentabilidade do investimento deve, no mínimo, recuperar o valor perdido para a inflação. Não foi o que aconteceu com a poupança.

Apesar da rentabilidade da caderneta de poupança ter alcançado 8,07% em 2015, a inflação do período foi de 10,67%. Ou seja, o rendimento foi de – 2,35%.

Quando a inflação (IPCA) está alta, o COPOM aumenta a taxa de juros para frear a alta dos preços.

Esse aumento da Selic torna mais cara a obtenção de crédito e, consequentemente, diminui o consumo. O resultado é a queda da inflação.

Quando a inflação está controlada, a tendência é que o Governo reduza a Taxa Selic para aumentar a atividade econômica.

Com isso, a obtenção de crédito fica mais fácil, o investimento por parte das empresas é maior, consequentemente aumenta o número de empregos e o consumo da população.

Assim, os preços se elevam e, consequentemente, a inflação também.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Quando a Selic Aumenta

Aumentar a taxa básica de juros desestimula o consumo e favorece a queda da inflação.

Com a taxa Selic alta, os juros no mercado também sobem. O crédito para pessoas e empresas fica mais caro e elas passam a consumir menos e a poupar mais.

Se a taxa Selic aumenta:

- Juros maiores;

- Incentivo para poupar e investir;

- Menos crédito e dinheiro passam a circular na economia;

- Menos consumo e demanda por produtos;

- Menor é a atividade econômica;

- Menores são os preços no mercado;

- Inflação diminui.

Quando a Selic Diminui

A queda da taxa de juros estimula o consumo. O crédito fica mais barato, aumenta a demanda por produtos e consequentemente há uma alta nos preços, fazendo a inflação subir.

Se a taxa Selic diminui:

- Juros menores;

- Incentivo para consumir;

- Mais crédito e dinheiro passam a circular na economia;

- Mais consumo e demanda por produtos;

- Maior é a atividade econômica;

- Maiores são os preços no mercado;

- Inflação aumenta.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

CDI x Selic

Apesar de andarem na mesma direção, com pequenas diferenças em suas taxas (spread), a taxa Selic e o CDI não são a mesma coisa.

Enquanto a SELIC é a taxa de juros nos empréstimos entre bancos utilizando títulos do Tesouro Nacional, o CDI se refere aos empréstimos que se utilizam dos próprios recursos dos bancos.

O que é CDI?

O CDI (Certificado de Depósito Interbancário) é um título de empréstimo entre instituições financeiras, ou seja, de banco para banco, sem o uso de títulos públicos como garantia.

A taxa do CDI é calculada pela média das taxas praticadas e divulgada pela Central de Custódia e Liquidação Financeira de Títulos Privados (CETIP).

Relação entre o CDI e a Selic

A Selic influencia fortemente o CDI, já que é o indicador econômico dos juros de toda a economia e os bancos são os principais compradores de títulos públicos.

As duas taxas têm valores bem próximos. Normalmente, a Taxa Selic fica acima da taxa CDI.

Porém, enquanto a taxa CDI é determinada pelas trocas de dinheiro feitas entre os bancos, a taxa Selic é determinada pelos empréstimos realizados entre as instituições financeiras e o Banco Central, através da negociação dos títulos públicos.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Como a Taxa Selic afeta os Investimentos

A Selic passou a ser usada como uma taxa de referência para todo o mercado de investimentos.

Grande parte das aplicações disponíveis no mercado estão atreladas direta ou indiretamente à Selic. Assim, qualquer alteração nessa taxa faz com que eles fiquem mais ou menos atraentes.

Títulos Públicos

Os títulos do Tesouro Direto são divididos entre:

- Pós-fixados: Tesouro Selic (LFT), Tesouro IPCA+ e Tesouro IPCA+ com juros semestrais.

- Prefixados: Tesouro Prefixado e Tesouro Prefixado com juros semestrais.

O Tesouro Selic é impactado diretamente pelas variações da Taxa Selic, uma vez que seu rendimento está atrelado a esse indicador.

Assim, quanto maior a Taxa Selic, maior o rendimento do título e vice-versa.

No caso do Tesouro Prefixado e no Tesouro IPCA, a taxa Selic tem um impacto indireto no rendimento dos títulos.

Se o título prefixado for mantido até o vencimento, a rentabilidade será a mesma contratada, independentemente do que aconteça com a Taxa Selic no período.

Porém, caso você decida vender seus títulos antes da data de vencimento, eles sofrem a marcação a mercado e a Selic impactará no valor do rendimento.

Se na hora da venda a Taxa Selic estiver menor do que estava quando o título foi comprado, o título se valorizou.

Se a taxa básica de juros estiver maior na hora da venda do título, o título terá se desvalorizado.

No Tesouro IPCA+, como possui uma parte prefixada, a regra do Tesouro Prefixado e da marcação a mercado também são válidas.

Porém, como está atrelado ao IPCA, uma mudança na Selic impacta na inflação. Assim, se a Selic aumenta, a tendência é que a inflação caia, diminuindo a rentabilidade do título.

O inverso também é verdadeiro. Se a Selic diminui, a inflação tende a aumentar e a rentabilidade do título também.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Poupança

A Poupança é a aplicação mais popular do Brasil e tem seu rendimento diretamente ligado à taxa básica de juros.

O rendimento da Poupança é calculado da seguinte forma:

- Se a Taxa Selic for igual ou menor que 8,5%, a Caderneta de Poupança rende 70% da Selic + Taxa Referencial (TR).

- Se a Taxa Selic for maior que 8,5%, o rendimento será de 0,5% ao mês + Taxa Referencial (TR).

CDI (Certificado de Depósito Interbancário)

No CDI, ao invés de usar títulos públicos como garantia de empréstimo entre os bancos como ocorre no SELIC, são usados os próprios títulos privados dos bancos.

Em geral, CDI e SELIC são muito próximos e possuem praticamente os mesmos valores, variando de maneira bem semelhante.

Sendo assim, se a Selic aumentar, o CDI também aumenta e vice versa, afetando todos os investimentos de renda fixa que usam o CDI como indexador.

CDB (Certificado de depósito bancário)

O Certificado de Depósito Bancário (CDB) é um título de renda fixo emitido pelos bancos.

Os tipos mais comuns de CDB são o pré-fixado e o pós-fixado. Quando se adquire um CDB pós-fixado, geralmente a remuneração está atrelada à taxa SELIC ou ao CDI.

Dessa forma, um aumento da taxa Selic ou do CDI leva a um maior rendimento do investimento, e vice e versa.

LCI (Letras de crédito imobiliário)

As Letras de crédito imobiliário - LCIs são títulos emitidos pelos bancos e utilizados para financiar o mercado imobiliário.

Assim como todo título de Renda Fixa, as Letras de Crédito Imobiliário podem ser prefixadas, pós-fixadas ou híbridas.

A rentabilidade da LCI pós-fixada é atrelada à oscilação de alguma taxa de juros, como o CDI ou a Taxa Selic.

Assim, as variações desses índices influenciam no rendimento final da aplicação.

LCA (Letras de crédito do agronegócio)

Assim como o LCI, LCA- Letras de crédito do agronegócio são títulos de renda fixa emitidos pelos bancos, usados para financiar o agronegócio.

LCAs pós- fixadas estão atreladas ao CDI ou à Taxa Selic, rendendo conforme a variação do índice.

LC (Letras de câmbio)

Letras de Câmbio – LC são títulos de renda fixa oferecidas por financeiras.

Títulos pós-fixados possuem remuneração atrelada ao CDI, que, por sua vez, oscilam de acordo com o mercado financeiro e a taxa de juros da economia.

Bolsa de Valores

A redução da taxa Selic torna os investimentos de renda fixa menos atraentes. Com isso, opções de renda variável ganham destaque. É o caso da Bolsa de Valores.

A Bolsa é o local onde ocorrem as negociações de ações, títulos e outros ativos. É o investimento com maior potencial de retorno e, com isso, o risco também é maior.

Fundos Imobiliários

Os Fundos de Investimentos Imobiliários (FII) sofrem uma implicação indireta da Taxa Selic, mas importante.

Quando a taxa de juros está baixa, há um estímulo ao crédito, facilitando sua liberação, o que inclui os financiamentos imobiliários.

Com o mercado imobiliário aquecido, os papéis do segmento tendem a se valorizar.

Investimentos atrelados à taxa Selic

A mudança na taxa básica de juros influencia não só na economia do país, mas em todo mercado de investimentos.

A renda fixa é a mais afetada, mas os efeitos refletem sobre a renda variável também. A lógica é a seguinte:

Taxa Selic em alta

Quanto maior a taxa, melhor o rendimento dos títulos do Tesouro Selic. As aplicações de renda fixa também tendem a render mais.

Já a renda variável, que oferece mais riscos, pode ficar menos atrativa frente ao bom rendimento da renda fixa, que é um investimento seguro.

Taxa Selic em queda

Quanto menor a taxa Selic, pior o rendimento das aplicações de renda fixa.

Nesses casos, a renda variável se mostra como uma oportunidade para alcançar rentabilidades maiores.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Como Ganhar mais que a Taxa Selic?

Embora a taxa Selic seja importante para a economia, isso não quer dizer que necessariamente o investimento ideal deva seguir seu valor.

Existem outras possibilidades de investimento que se mostram mais atrativas de acordo com o cenário atual.

Há, por exemplo, vários investimentos da renda fixa que continuam remunerando bem. Há também oportunidades de rentabilidades ainda mais altas, na renda variável.

Veja a seguir mais sobre cada uma delas e como ganhar mais que a Taxa Selic:

Renda Fixa

Nos investimentos de renda fixa, é possível prever a rentabilidade no momento da aplicação.

Como são considerados seguros, são procurados tanto por investidores com o perfil conservador, quanto por aqueles que buscam diversificar sua carteira e montar uma reserva de emergência.

Esses investimentos, em sua maioria, estão atrelados às taxas de juros. Por isso, a Selic afeta diretamente o seu rendimento.

Mesmo com a taxa Selic baixa, ainda existem várias oportunidades na renda fixa que podem pagar mais que a Selic.

CDBs, LCAs e LCIs, que rendam acima de 100% do CDI, são facilmente encontrados em corretoras.

Exemplos de CDB que rendem acima da taxa Selic.

Bolsa de Valores

A queda da Selic reforça a atratividade da Bolsa de Valores.

O ideal é quem já possui uma reserva de emergência procurar entender como funciona o mercado de renda variável e colocar parte do seu patrimônio em ações.

Os preços das ações oscilam constantemente e são diretamente afetados pelo contexto político interno e externo, desempenho econômico do setor, entre outros.

Analisar as tendências do mercado ajuda o investidor a se manter fiel à sua estratégia e identificar as melhores oportunidades.

Existem duas estratégias de análise do mercado acionário, a Análise Fundamentalista e a Análise Técnica.

A análise fundamentalista busca examinar os fundamentos da empresa, como o balanço financeiro e sua governança, para determinar se ela tem boas perspectivas no longo prazo.

A análise técnica, por sua vez, é utilizada por investidores que operam no curto prazo, o chamado Day Trade. Essa estratégia é arriscada e precisa um bom conhecimento do mercado.

Ao investir pensando no longo prazo e em empresas com bons fundamentos, a bolsa de valores tende a gerar bons rendimentos.

Fundos Imobiliários

Com a Selic mais baixa, a rentabilidade dos fundos imobiliários se torna mais atrativa em comparação à taxa básica de juros, superando com facilidade a rentabilidade das aplicações conservadoras.

Estes fundos investem em imóveis e pagam rendimentos mensais aos seus cotistas e são considerados investimentos de risco moderado.

→ Quer Viver de Renda? Veja o Melhor Fundo Imobiliário para Receber Aluguéis.

Outros Investimentos de Renda Variável

Os investimentos de renda variável possuem retornos que não são previsíveis.

As ações são os investimentos mais comuns. No entanto, existem outras opções também rentáveis:

- Dólar;

- Índices;

- Café;

- Boi gordo;

- Milho;

- Entre outros.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Previsão da Taxa Selic para o Próximo Ano

As projeções da economia brasileira para índices de preços, atividade econômica, câmbio, taxa Selic, entre outros indicadores, são divulgadas semanalmente no site do Banco Central do Brasil.

O Relatório Focus, ou Boletim Focus, resume as expectativas de mercado junto a cerca de 120 bancos, gestores de recursos e demais instituições.

A Taxa Selic e o Nível de Desemprego no Brasil

A taxa Selic influencia o consumo e por consequência o volume de negócios e a necessidade ou não de mão-de-obra.

Se a taxa SELIC aumenta, o consumo diminui. Menos negócios resultam em menos vendas e menor necessidade de funcionários trabalhando, provocando demissões. Assim, o desemprego aumenta.

O contrário também é verdadeiro. Uma taxa de juros menor tende a movimentar a economia. Com isso, mais mão-de-obra é necessária.

Independentemente do momento da economia ou da taxa de juros, o ideal é ter sempre uma reserva de emergência para eventuais situações.

Se preparar para a aposentadoria também é fundamental, para isso a previdência privada é um ótimo investimento.

Dúvidas sobre a Taxa Selic

Em um primeiro momento, a Taxa Selic parece complicada, mas é imprescindível entender o mínimo sobre essa taxa, pois tem impacto direto na economia e nos investimentos.

Veja a seguir as principais perguntas sobre o tema e saiba um pouco mais sobre a SELIC:

Por que taxa Selic caiu?

A taxa Selic caiu para movimentar a economia e retomar o crescimento do país.

Quando a taxa de juros é menor, o consumidor é incentivado a empreender, gastar, investir.

Quando a taxa Selic aumenta?

A Taxa Selic tende a aumentar para conter a inflação.

A Selic alta aumenta também os juros cobrados no mercado.

Com isso, o crédito fica mais caro e as pessoas compram menos, forçando a inflação para baixo.

Como a taxa Selic influencia a economia?

A taxa Selic é a taxa de juros básica da economia. Serve de referência para todos os juros como os dos empréstimos, financiamentos, cartão de crédito e demais taxas.

Dessa forma, os juros da economia costumam acompanhar a Selic. Se ela sobe, eles sobem, se ela cai, os juros também tendem a cair.

Quando é a próxima reunião do Copom?

A próxima reunião do Copom acontece nos dias 14 e 15 de junho de 2022.

Posso investir na Selic?

A Taxa Selic é um indicador econômico, portanto, não é possível investir na Selic diretamente, mas sim em algumas aplicações vinculadas a ela, como as de renda fixa.

CDI e Selic: qual a diferença?

O CDI é a taxa de juros que serve como parâmetro para os empréstimos entre bancos.

Já a Selic serve como indexador para empréstimo entre bancos que usam títulos públicos como garantia.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Conclusão: O que é Taxa Selic e Como Investir Melhor

A taxa Selic impacta diretamente a economia do país e serve também como um parâmetro para todos os investimentos.

Além de indexar a rentabilidade de vários investimentos, serve de referência para outros índices como o CDI.

A partir do momento em que você entende o que é Taxa Selic e faz uma análise do cenário econômico, consegue criar estratégias rentáveis de investimento em qualquer circunstância.

Há oportunidades em diversos investimentos, inclusive em renda fixa, que superam a Taxa Selic.

A taxa Selic atual torna os investimentos em renda variável mais atrativos. Se você busca uma maior rentabilidade, uma carteira diversificada, com alocações em diferentes tipos de investimentos, é a melhor opção.

A distribuição dos recursos vai depender do seu perfil de investidor, experiência com investimentos e objetivos, que você pode descobrir através deste teste online.

Dá para se beneficiar tanto em momentos de alta, quanto de baixa da taxa de juros.

Quer Melhorar a Rentabilidade dos Investimentos?

Infográfico - O que é Taxa Selic e Como Investir Melhor