A Letra Hipotecária (LH) é um investimento de renda fixa que oferece a isenção de Imposto Renda, baixo risco e permite ganhar dinheiro com imóveis com pouco capital.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Emitido por Instituições Financeiras autorizadas a realizar a concessão de créditos imobiliários, a letra hipotecária é uma alternativa para investir em papéis vinculados a imóveis.

Apesar de ser um investimento de renda fixa, considerado rentável e seguro, acabaram sendo deixadas de lado depois da criação das Letras de Crédito Imobiliário (LCI).

Com a baixa da Taxa Referencial (TR) se tornou um ativo menos negociado no mercado, porém, também é emitida atrelada a outros indicadores econômicos.

São poucas as instituições que emitem as Letras Hipotecárias. Hoje a maior emissora desse tipo de investimento no país é a Caixa Econômica Federal.

O estoque de letras hipotecárias não é dos maiores, principalmente quando comparado a outros títulos do setor imobiliário, como com as LCIs, onde o total chega a R$ 168 bilhões.

Em 2017 os créditos existentes em Letras Hipotecárias totalizam cerca de R$ 1,1 bilhão e 391 clientes, de acordo com dados do Banco Central do Brasil.

Então, está pronto para conhecer tudo sobre Letra Hipotecária?

Você vai descobrir tudo o que precisa para investir em títulos lastreados em crédito imobiliários ainda hoje:

- O que é Letra Hipotecária;

- Como funciona as Letras Hipotecárias;

- Por que investir em Letras Hipotecárias;

- Vantagens e desvantagens da Letra Hipotecária;

- Como investir em Letra Hipotecária;

Leia até o final e veja como ganhar dinheiro com imóveis através da Letra Hipotecária.

O que é Letra Hipotecária

Letras hipotecárias (LHs) são títulos de dívida emitidos por instituições financeiras autorizadas e oferecidos a investidores para realizar a concessão de créditos imobiliários.

Criada pela Lei 7.684 em 1986, a Letra Hipotecária é um título de renda fixa garantido por hipoteca de primeiro grau de bens imóveis.

Como Funcionam as Letras Hipotecárias

As Letras Hipotecárias são emitidas por instituições financeiras que concedem crédito via modalidade de hipoteca. Ou seja, o cliente deixa seu imóvel como garantia do empréstimo.

Para captar os recursos que pretende emprestar, a instituição emite as Letras Hipotecárias e oferece no mercado mediante juros pré ou pós-fixados.

Ao final do período, o investidor recebe o valor aplicado acrescido de juros.

As LHs têm prazo mínimo de aplicação de 180 dias (6 meses). O prazo máximo pode variar, o mais comum são 24 meses. Quanto maior o prazo, maior a rentabilidade.

Depois do prazo de carência é possível resgatar o dinheiro, sendo que este irá render conforme o indicador escolhido.

Quando as LHs foram criadas, eram investimentos apenas para investidores qualificados (que possuem mais de R$ 1 milhão aplicado).

Atualmente, a aplicação mínima ainda é alta, partindo de R$ 20 mil com títulos emitidos a partir de múltiplos de R$ 1 mil.

A principal emissora desta modalidade de investimento no Brasil é a Caixa Econômica Federal, porém a Letra Hipotecária também pode ser encontrada em outras instituições financeiras.

As instituições financeiras autorizadas a emitir LH são:

- Bancos múltiplos que tenham carteira de crédito imobiliário; Sociedades de crédito imobiliário;

- Companhias hipotecárias;

- Associações de poupança e empréstimo.

Por que Investir em Letra Hipotecária?

A LH é um título considerado de baixo risco e com rentabilidade superior à maioria dos outros investimentos de renda fixa, por conta do seu longo prazo.

Além de contar com a cobertura do Fundo Garantidor de Créditos (FGC) no valor de R$ 250 mil por CPF por instituição emissora, é garantida pela caução de créditos hipotecários.

Quanto à sua remuneração, ela pode ser pré-fixada ou pós-fixada, sendo que uma das principais vantagens para investidores pessoa física é a isenção de Imposto de Renda.

Tipos de Letra Hipotecária

A rentabilidade da Letra Hipotecária pode ser pré-fixada ou pós-fixada atrelada a algum índice, como o CDI, taxa referencial (TR) ou taxa de juros de longo prazo (TJLP).

É também emitida com base em índices de preços como o IPCA e o IGP-M. Nesse caso o prazo mínimo de vencimento passa de 24 meses para cinco anos.

As instituições financeiras geralmente ofertam as LHs pós-fixadas com base em um indicador + taxa de juros determinada na contratação.

A taxa varia de acordo com a instituição financeira emissora, a necessidade de captação de recursos e o prazo de vencimento.

Com as taxas de juros mais baixas, o investidor que quiser rentabilidades maiores deverá abrir mão da liquidez, pois quanto maior o prazo de aplicação, maior a rentabilidade.

O rendimento das letras hipotecárias depende do tempo aplicado e do montante investido.

Basicamente, este investimento é dividido em três formas:

Pagam TR (Taxa Referencial)

Títulos que pagam a Taxa Referencial (TR) acrescida de uma taxa de juros pré-fixada que está ligada ao prazo e montante aplicado.

Com a TR zerada, esses títulos perderam mercado, mas ainda é possível encontrá-los.

Pagam o CDI (Certificado de Depósito Interbancário)

Títulos que são remuneração a partir do CDI. A porcentagem do CDI paga depende da instituição emissora, prazo e valor aplicado.

Rentabilidade Prefixada

Títulos que apresentam rentabilidade definida no momento da compra. Assim, o investidor conhece a rentabilidade exata do título no vencimento.

Independentemente do que aconteça com o mercado, a rentabilidade ao final do período será aquela que foi prefixada.

Vantagens da Letra Hipotecária

A Letra Hipotecária é um investimento que possui benefícios interessantes para o investidor:

Isenção do Imposto de Renda

Assim como ocorre em outros ativos vinculados ao setor imobiliário, a principal vantagem das LHs é a isenção de imposto de renda.

Isso permite uma melhor rentabilidade líquida para o investimento, além de incentivar a captação de recursos para o setor.

Contrato de SWAP

Ao investir em LH, se o investidor desejar e se a instituição financeira aceitar, é possível fazer um contrato atrelado de swap.

Isso significa que é permitido trocar a forma de rentabilidade do título no meio da aplicação.

Assim, um investidor que tenha uma LH com rendimento de juros + TR, por exemplo, pode trocar por outro título, que rende um percentual do CDI.

Essa troca é capaz de garantir e maximizar o retorno do investimento.

Segurança

As letras hipotecárias são vistas como um investimento seguro, pois tem garantia real. Isso é, tem a garantia do crédito hipotecário (imóvel que foi hipotecado).

É garantida também pelo fundo garantidor de crédito (FGC), no valor de até R$ 250 mil por CPF, por instituição financeira.

Desvantagens da Letra Hipotecária

As Letras Hipotecárias também possuem algumas desvantagens que podem ser decisivas para a escolha do investidor:

Investimento inicial alto

As Letras Hipotecárias são investimentos com aporte inicial alto. O mínimo é R$ 20 mil.

Isso pode afastar alguns investidores que ainda não possuem tantos recursos ou não querem concentrar essa quantia em apenas um ativo.

Baixa liquidez

A LH é um título que possui pouca negociação e a recompra ou resgate antecipado somente é permitido após o prazo de carência de seis meses da emissão.

Investimento de médio a longo prazo

A LH é um investimento para longo prazo. Portanto, o investidor precisa estar ciente que o dinheiro aplicado não poderá ser resgatado antes do prazo de carência (6 meses).

O prazo máximo varia conforme o emissor, sendo que quanto maior o prazo, maior tende a ser o rendimento.

A única regra para o prazo máximo é que este não poderá ser superior ao prazo dos créditos hipotecários que lhe servem de garantia.

Para se ter uma ideia, no Brasil, a maior parte dos créditos hipotecários chegam a 30 anos.

Riscos da Letra Hipotecária

Assim como qualquer investimento, as Letras Hipotecárias também estão sujeitas a alguns riscos.

Os 3 principais são: Risco de Crédito, Risco de Mercado, Risco de Liquidez.

Risco de Crédito

O risco de crédito é o risco do emissor, ou seja, caso a instituição emissora do título quebrar e não honrar com os pagamentos.

Esse risco é baixo em instituições financeiras com boa reputação e solidez.

No caso das LH, o maior emissor é a Caixa Econômica Federal e o risco de ela quebrar é muito baixo.

Além disso, as LHs têm garantia real, isto é, o próprio imóvel que serve de garantia para cada letra e mais a garantia do FGC.

Risco de Mercado

Risco de mudanças nos preços ou parâmetros de mercado a qual a Letra está indexada.

Assim, a variação desses indicadores influencia diretamente na rentabilidade do investimento.

Como os títulos são contabilizados diariamente pelo preço efetivo de mercado, em caso de venda antecipada, o investidor também está sujeito ao risco de mercado.

Ele pode tanto resultar em rentabilidades maiores, como também perdas.

Risco de Liquidez

Esse é o risco de não conseguir resgatar o dinheiro quando precisar. Nesse caso, a LH é um título de baixa liquidez.

O resgate antecipado só pode ser realizado depois de transcorrido o prazo de seis meses da emissão.

Antes de optar por uma LH, certifique-se que não vá precisar do dinheiro antes do prazo contratado.

Rating

São notas emitidas por agências de classificação de risco que avaliam a qualidade de crédito dos emissores.

Através do rating é possível avaliar a capacidade de bancos, financeiras, empresas, entre outros, de honrar suas obrigações financeiras.

Como Minimizar o Risco

Depois de saber a quais riscos o investidor está exposto, é possível minimizar esses riscos, tornando o investimento mais seguro.

| Risco de Crédito | Risco de Mercado | Risco de Liquidez | |

| O que é | Risco de a companhia não honrar com suas obrigações financeiras. | Risco relativo à taxa de indexação vinculada à Letra Hipotecária. | Risco de não conseguir resgatar o valor total do investimento a qualquer momento. |

| O que devo fazer? | Opte por LHs de instituições sólidas e com boa reputação. | Analise a tendência da economia para escolher o título. Se for um título indexado, avalie se aquele índice tende a subir, por exemplo. | Respeite o prazo de vencimento do título e saque o seu dinheiro apenas na data combinada. |

Taxas e Custos da Letra Hipotecária

As letras hipotecárias são isentas de taxas e custos da aplicação. A não ser que haja alguma taxa cobrada pela instituição emissora, como taxa de administração ou custódia.

A grande vantagem da Letra Hipotecária é ser isenta de imposto de renda como uma forma de incentivar a captação de recursos.

A letra também não possui IOF, uma vez que o prazo mínimo de aplicação é de 6 meses e o IOF só é cobrado em saques antes de 30 dias.

Porém, se o investidor optar por fazer um SWAP, ou seja, mudar a remuneração da LH terá de pagar o imposto de renda.

Este será calculado apenas sobre a diferença entre o percentual do CDI contratado e a taxa de juros do título.

Como Declarar Letra Hipotecária no Imposto de Renda

Mesmo sendo uma aplicação isenta de imposto de renda, é necessário declarar a letra hipotecária na declaração anual de IR.

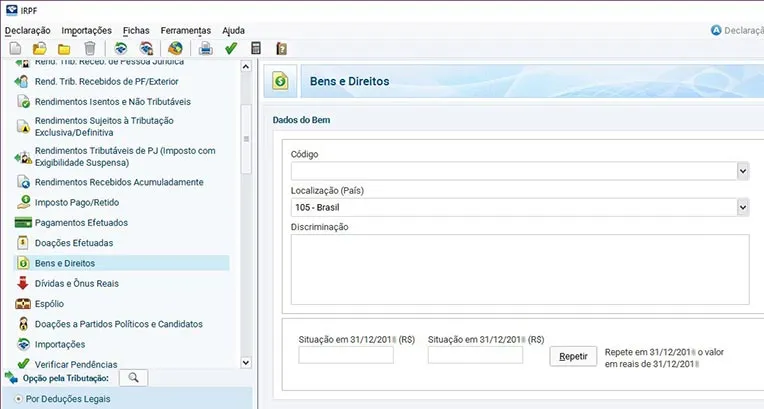

Bens e Direitos

Na aba de “Bens e Direitos” da declaração, clique sobre a opção “Novo” e insira o código 45- Aplicação de Renda Fixa (CDB, RDB e outros).

Informe também o CNPJ da corretora ou instituição na qual adquiriu a Letra Hipotecária e os valores aplicados.

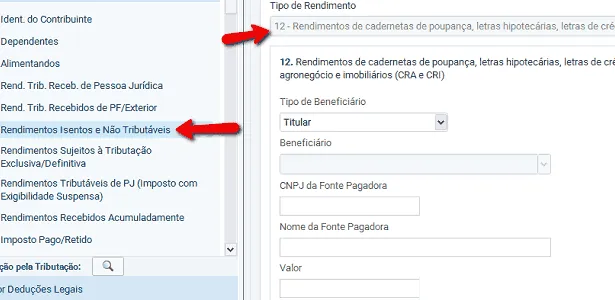

Rendimentos Isentos e não Tributados

Agora na aba “Rendimentos Isentos e Não Tributáveis”; selecione a opção 12- “Rendimentos de poupança, letras hipotecárias, LCA e LCI, e CRA e CRI”.

Preencha o campo “Valor do Rendimento” com os dados sobre o rendimento da LH durante o período fiscal.

Para saber mais detalhes sobre a declaração anual do imposto de renda, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Quando Investir em Letra Hipotecária é Melhor?

A Letra Hipotecária é um título menos popular que as outras opções de renda fixa. Descubra quando investir em LH é a melhor opção.

Letra Hipotecária ou CDB

Tanto a LH quando o CDB (Certificado de Depósito Bancário) são investimentos seguros e garantidos pelo FGC. As diferenças ficam por conta da liquidez e imposto.

O investidor que precisa de liquidez deve considerar o CDB cuja liquidez é diária.

Já a LH é um investimento para longo prazo. A sua melhor rentabilidade também está atrelada ao fato da menor liquidez e isenção fiscal.

No CDB haverá cobrança de IOF e imposto de renda que na LH não tem.

Letra Hipotecária ou LCI

As LHs e as LCIs (Letras de Crédito Imobiliário) são dois ativos bem similares que financiam o mercado imobiliário.

As diferenças basicamente estão na natureza do lastro e no prazo mínimo para o resgate dos recursos.

A LCI ganhou espaço no mercado por ter maior liquidez que a LH.

Quanto aos benefícios, ambas possuem garantia do FGC e isenção de IR.

Letra Hipotecária ou Tesouro Direto

Apesar de ambos investimentos serem de renda fixa, eles são bem diferentes, a começar pelo emissor.

A LH é emitida por instituições financeiras autorizadas a conceder créditos hipotecários. O Tesouro Direto são títulos emitidos pelo Governo como forma de captar recursos para o país.

Enquanto que o investimento inicial da LH é alto, é possível investir no Tesouro Direto com pouco dinheiro.

Além disso, os papéis do Tesouro são mais flexíveis. O investidor possui diversas opções de investimento e pode escolher por aquela que melhor atende seus objetivos e o momento econômico.

Como Escolher uma Letra Hipotecária

Ao escolher um investimento, o investidor deve levar em conta mais do que a rentabilidade, mas também a capacidade de crédito da instituição financeira, taxas, prazos, entre outros.

Para escolher entre as LH disponíveis descubra antes o seu perfil de investidor. Através dele, saberá quais LH se encaixam melhor para a realização dos seus objetivos.

Depois disso, antes de escolher essa modalidade e qual a melhor letra, sempre considere seguintes fatores:

- Emissor;

- Rating;

- Prazo;

- Taxas;

- Objetivos.

Rating

Ratings são Notas de Crédito divulgadas por agências de classificação de risco, sobre a qualidade de crédito do emissor e sua capacidade de honrar as obrigações financeiras.

Como essa classificação é um serviço pago e opcional, nem toda Instituição Emissora possuem classificação. Já para o investidor, este é um serviço gratuito.

Cada agência possui uma escala de classificação de risco, as principais estão na tabela abaixo:

| Classificação das Agências de Risco | ||||

| Significado da Escala | Moodys | S&P | Fitch | |

| Grau de Investimento com qualidade alta e baixo risco | Mais Alta Qualidade | Aaa | AAA | AAA |

| Qualidade Muito Alta | Aa1, Aa2, Aa3 | AA+, AA, AA- | AA+, AA, AA- | |

| Qualidade Alta | A1, A2, A3 | A+, A, A- | A+, A, A- | |

| Grau de Investimento com qualidade média | Boa Qualidade | Baa1, Baa2, Baa3 | BBB+, BBB, BBB- | BBB+, BBB, BBB- |

| Categoria de especulação, baixa classificação | Especulativo | Ba1, Ba2, Ba3 | BB+, BB, BB- | BB+, BB, BB- |

| Altamente Especulativo | B1, B2, B3 | B+, B, B- | B+, B, B- | |

| Risco de alta inadimplência | Risco Substancial | Caa1, Caa2, Caa3 | CCC+, CCC, CCC- | CCC |

| Risco muito alto | Ca | CC | CC | |

| Risco excepcionalmente alto | C | C | C | |

| Inadimplente | D | DDD, DD, D | ||

Prazo

Quanto mais tempo de aplicação, maior tende a ser a rentabilidade. Portanto, considere o prazo que poderá manter o dinheiro intocável.

A LH é um investimento com prazos mais longos, ideal para aqueles que já possuem uma reserva de emergência e que não irão precisar do dinheiro aplicado.

Emissor

Os bancos menores e corretoras costumam oferecer taxas mais atraentes, mas também possuem maior risco atrelado.

Avalie a instituição emissora dos títulos, quanto mais sólida, menor o risco de crédito.

Taxas

Apesar do investimento em Letra Hipotecária não ter incidência normal de IOF e IR, dependendo da instituição pode haver cobrança de alguma taxa.

As taxas diminuem a rentabilidade final do investimento. Por isso, sempre se informe das taxas e procure por instituições que cobrem taxas menores ou não cobre.

Objetivos

Ter um objetivo definido é a melhor maneira de escolher o melhor investimento.

A partir do prazo e do destino que dará para esse dinheiro, poderá optar pelos ativos que mais se adequa ao que almeja.

Comprar um imóvel, garantir um dinheiro extra para o futuro dos filhos e até mesmo investir na aposentadoria, são algumas das razões motivadoras para investir.

Como Investir em Letra Hipotecária

A Letra Hipotecária não é um investimento muito conhecido ou negociado, porém, é possível encontrar esse ativo em determinadas instituições financeiras autorizadas.

Veja como investir em LH:

Passo 1 - Abra uma conta em um Banco ou Financeira

A LH é um ativo pouco negociado no mercado, uma vez que perdeu espaço para a LCI, uma letra bem mais comercializada.

Somente Instituições Financeiras autorizadas a conceder créditos hipotecários pode emiti-las.

Por esse motivo, é muito raro encontrar corretoras de investimento, por exemplo, oferecendo LH em suas plataformas.

Portanto, se quiser investir em LH, deverá abrir uma conta em um banco ou financeira emissora.

Passo 2 - Defina um objetivo

Por que pretende investir? O que vai fazer com o dinheiro ao final do prazo? Comprar um carro? Uma casa? Fazer uma grande viagem? Cuidar da aposentadoria?

Para cada situação, você vai encontrar uma LH que vai ser útil para atingir seu objetivo, já que elas podem ter diferentes prazo de vencimento.

Passo 3 - Escolha a Letra Hipotecária

Escolha a LH e invista! Sim, é simples assim! Depois de abrir sua conta, poderá investir até mesmo pelo Internet Banking.

Outros Investimentos da Renda Fixa

Além das Letras Hipotecárias, existem outros investimentos que preparamos para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures

- CDB (Certificado de Depósito Bancário);

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Letra Hipotecária Vale a Pena?

Mesmo sendo uma modalidade pouco procurada e pouco emitida e até indicada, vale a pena conferir as opções de Letra Hipotecária disponíveis.

Em geral, a rentabilidade das LHs é maior que outros investimentos de renda fixa mais negociados. Isso se deve ao prazo longo da aplicação e a isenção de IR.

Os riscos são baixos, ainda mais se as instituições emissoras tiverem solidez no mercado e forem bem-conceituadas.

Além disso, o investidor conta também com a garantia do crédito imobiliário e do FGC.

No entanto, é sempre importante conhecer os produtos disponíveis no mercado para identificar as melhores oportunidades conforme seus planos.

Antes de escolher essa modalidade, sempre considere seguintes fatores:

- Emissor;

- Rating;

- Prazo;

- Taxas;

- Objetivos.

Conheça também o seu perfil de investidor para saber filtrar os ativos que mais se adequa para você.

Para o longo prazo há outros investimentos como em fundos imobiliários tende a ser ainda mais rentável, sem perder a segurança.

Ou ações para aqueles investidores menos conservadores e que buscam por rentabilidades maiores.

E você, já investe em algum ativo ligado ao setor imobiliário?

Conte para mim onde você investe o seu dinheiro aqui nos comentários.

Infográfico - O que São Letras Hipotecárias

O QUE LER AGORA...

Fundos de Investimento

Fundos de InvestimentoFundos Imobiliários (FIIS) Mais Baratos da Bolsa em Abril 2024

Notícias

NotíciasCasas Bahia (BHIA3) Protocola Pedido de Recuperação Extrajudicial

Notícias

NotíciasPetrobras (PETR4) e ABIQUIM Fecham Acordo para Avaliar Oportunidades em Gás e Energia

Notícias

NotíciasOi (OIBR3) Firma Acordo de Prevenção de Litígios com V.tal e BTG Pactual