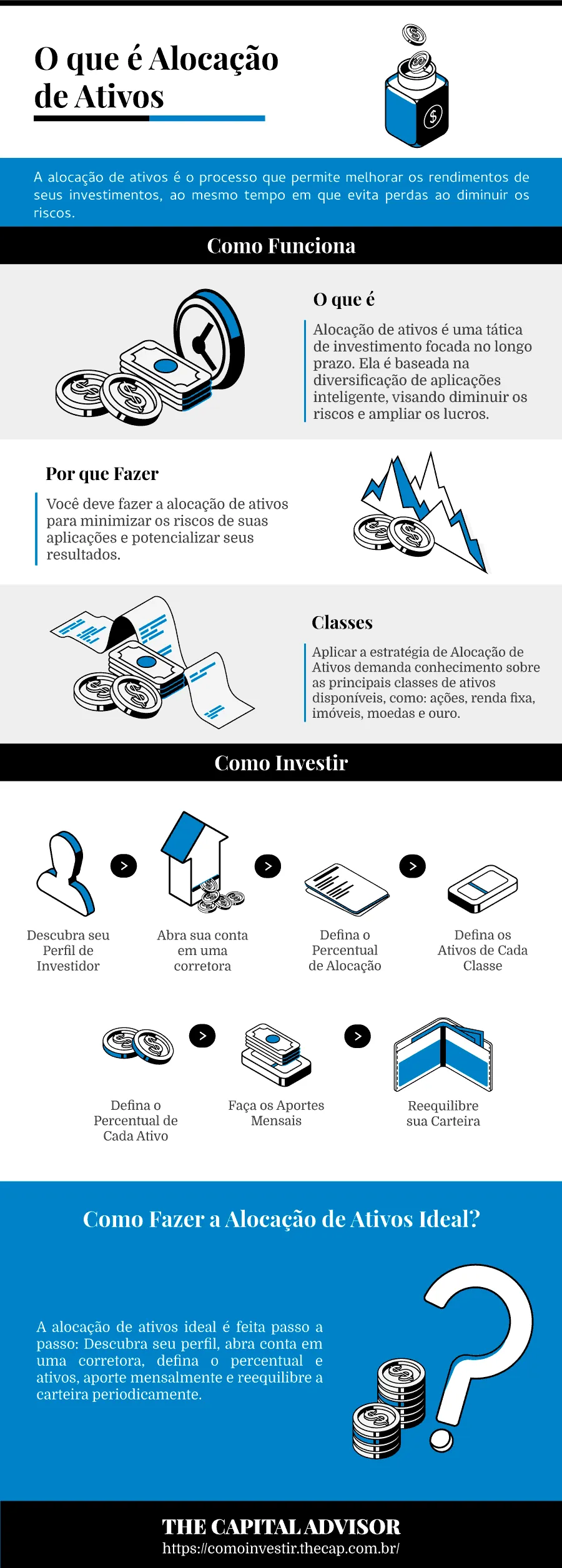

A alocação de ativos é o processo que permite melhorar os rendimentos de seus investimentos ao mesmo tempo em que evita perdas ao diminuir os riscos.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

É parte do planejamento financeiro pessoal entender que investimentos não se comportam de maneira regular: assim como há opções com boa rentabilidade, há o contrário em determinado momento.

Você já notou como as empresas mais bem-sucedidas do mercado não se atém a vender apenas um produto, mas contam com um catálogo variado?

A razão para isso é aumentar a segurança. Mesmo quando as pessoas não desejam um produto, há a possibilidade de que adquiram outro. Os ganhos seguirão acontecendo.

A alocação de ativos vem a ser esse conceito, aplicado à suas finanças: diversifica-se para ganhar sempre, em qualquer cenário econômico.

Essa estratégia envolve uma divisão de capital entre os diferentes grupos de ativos disponíveis, de acordo com seus objetivos financeiros, reduzindo ao mínimo os riscos de perdas.

Se você deseja ampliar seu retorno enquanto reduz as margens de risco e acelerar o crescimento de seu patrimônio, deve aprender sobre a alocação de ativos!

A primeira coisa que se deve ter é uma alocação de ativos, pressupondo que você não sabe o que o futuro reserva. Ray Dalio, investidor e fundador da Bridgewater Associates

Então, você está pronto para aprender como fazer sua alocação de ativos para ganhar mais dinheiro e proteger seu portfólio das variações do mercado econômico?

Você vai entender tudo o que precisa para fazer uma boa alocação de ativos ainda hoje:

- O que é Alocação de ativos;

- Motivos para fazer Alocação de Ativos;

- A teoria por trás da Alocação de Ativos;

- As principais classes de ativos;

- As principais estratégias de Alocação de Ativos;

- Como fazer Alocação de ativos passo a passo.

Leia até o final e descubra como a alocação de ativos fará seu patrimônio crescer sem colocar em risco sua segurança!

O que é Alocação de Ativos?

Alocação de ativos é uma tática de investimento focada no longo prazo. Ela é baseada na diversificação de aplicações inteligente, visando diminuir os riscos e ampliar os lucros.

Ativo é o termo usado no mercado financeiro para falar sobre bens, valores ou títulos que compõem o patrimônio de uma pessoa.

Assim, a alocação de ativos é a disposição de seu capital em diferentes aplicações a fim de atingir a melhor rentabilidade e evitar grandes perdas.

É a resposta para a pergunta do milhão: “Como investir meu dinheiro?”

Ela é feita através da divisão do portfólio entre diferentes ativos, de maneira percentual.

A porcentagem que será utilizada para a alocação de ativos depende de suas características como investidor: um investidor de características moderadas terá uma carteira diferente de alguém com perfil agressivo.

A alocação de ativos trata da segurança de seu capital, mas não abandona os lucros. É um planejamento de aplicações baseado na Segurança Patrimonial para a otimização de ganhos.

Com ela, é possível somar lucros nos mais complexos cenários, evitar riscos, minorar o impacto de taxas e imposto de renda sobre investimentos sobre aplicações e conquistar a independência financeira.

Por que Fazer Alocação de Ativos

Você deve fazer a alocação de ativos para minimizar os riscos de suas aplicações e potencializar seus resultados.

Além disso, a alocação de ativos proporciona custos menores, nível de estresse reduzido e mais tempo livre, fora do mercado financeiro.

Os motivos seguem: a alocação financeira é fácil de compreender, simples de colocar em prática, ideal para atingir excelentes resultados e permite desenvolver qualidades essenciais em investidores de sucesso!

Se não bastasse, o foco no planejamento a longo prazo ainda cuida para que seu patrimônio cresça de olho em sua independência financeira.

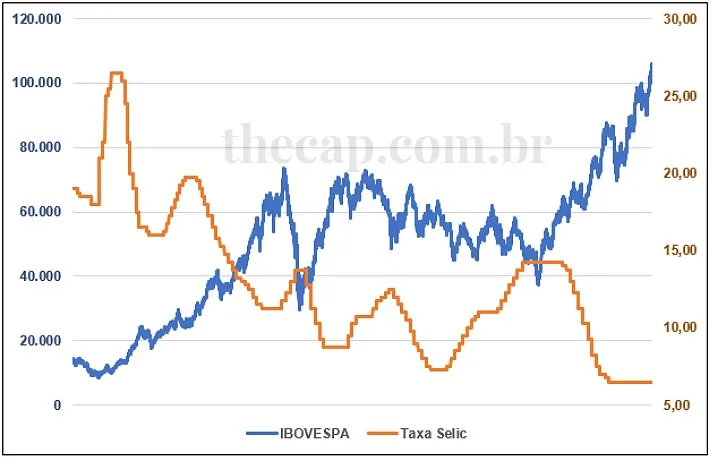

Maior Rentabilidade em Diferentes Cenários

A alocação de ativos tem como premissa uma carteira diversificada, capaz de atingir maior rentabilidade mesmo em cenários econômicos diversos.

Um bom exemplo vem da imagem abaixo, que mostra a valorização das ações (linha azul) e a queda da renda fixa (em laranja).

Com a alocação de ativos, esse panorama não significa perda ou estagnação: Sua carteira está preparada para lucrar em qualquer caso.

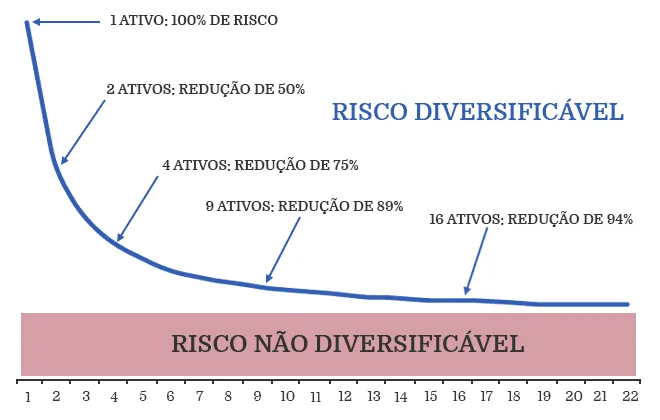

Menor Risco nos Investimentos

A maior vantagem da estratégia de alocar ativos é a diminuição do risco diversificável através da variedade de ativos.

Existem dois tipos de riscos:

- Risco diversificável ou não-sistêmico: Aquele que é passível de diminuição. São riscos evitáveis, relacionados ao investimento em si;

- Risco não- diversificável ou sistêmico: Risco não controlável. São riscos impossíveis de evitar, como uma crise política e econômica, por exemplo.

Matematicamente, a alocação de ativos consegue reduzir o risco diversificável ao mínimo.

Trata-se da velha história de não colocar todos os ovos em uma só cesta. Quando se tem apenas um ativo, 100% dos riscos se concentram nele. Uma perda tem o poder de colapsar o patrimônio.

Com a diversificação, esse efeito é anulado. A imagem abaixo mostra como o risco cai conforme se faz a alocação de ativos.

A alocação de ativos atua apenas no risco diversificável, uma vez que o risco sistêmico é de impossível eliminação.

Menor Preocupação com os Investimentos

A preocupação com investimentos é diminuída através da alocação de ativos por conta do planejamento prévio de onde se investirá, exigindo apenas que se façam avaliações e remanejamento pontuais.

Com isso, a preocupação constante é minorada: já se sabe de antemão onde será alocado o capital.

Ademais, a alocação de ativos ainda brinda uma menor preocupação por ser uma estratégia com visão global.

Isso significa que uma possível perda em determinado ativo será compensada por ganhos em outro, sem que se torne uma crise financeira.

Ou te faça perder o sono.

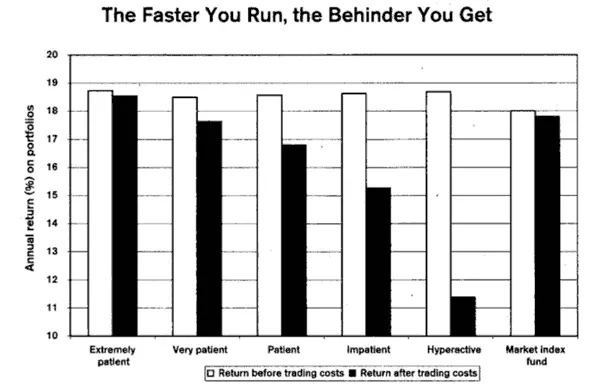

Menor Custo e Taxas

A alocação de ativos se concentra no longo prazo. Por isso, o número de operações é diminuto em relação a estratégias mais agressivas.

A alta rotatividade (comprar e vender títulos com frequência) aumenta as taxas e impostos a serem pagos. Uma estabilidade maior, tem o efeito contrário.

Um estudo publicado no livro The Intelligent Investor, do investidor Benjamin Graham, mostra a relação entre o valor custo das operações e a rentabilidade final dos investimentos.

A chamada da imagem já explica por si só: Quanto mais se corre, pior posicionado se fica.

A imagem explica que investidores extremamente pacientes, focados no futuro, tem retorno antes e após os custos de operações muito próximos.

Na outra ponta, investidores hiperativos, que realizam muitas operações verificam uma diferença imensa entre o quanto ganham antes e após o pagamento de taxas.

Apenas a redução de operações já é capaz de gerar uma redução significativa nos custos.

No entanto, ainda há outras medidas que permitem ampliar sua margem de lucros.

Vamos conversar mais sobre isso ao longo do artigo, mas já adianto que a primeira delas é saber onde estão os melhores títulos: nas corretoras de valores.

Menor Quantidade de Transações

A menor quantidade de operações previstas pela alocação de ativos não apenas traz um aumento considerável de seus ganhos, mas se une a um maior conforto.

Efetivar compras e vendas com muita frequência por vezes se parece a um emprego em tempo integral, exigindo alta dedicação.

A alocação de ativos soluciona essa questão, trazendo tempo livre para que se possa aproveitar a vida com a certeza de que seu dinheiro estará assegurado.

Aproveitar as Quedas dos Ativos

A alocação de ativos tem ainda uma outra vantagem: permite ganhar dinheiro aproveitando a queda dos ativos ou em momentos de crises financeiras.

A teoria da regressão à média é uma das bases da alocação de ativos. Esse conceito afirma que a tendência de um determinado título em queda é retornar a seu rendimento habitual.

Tal teoria, aliada ao foco no longo prazo, estimula a compra de títulos durante momentos de baixa e sua venda quando há uma alta.

É evidente que essa questão está atrelada a escolha de boas compras. O que nos leva a outra característica da alocação de ativos: estímulo aos hábitos de investidores de sucesso.

Criação de Hábitos dos Investidores de Sucesso

A alocação de ativos parte de 3 hábitos comuns entre os grandes investidores mundiais:

- Disciplina nos aportes mensais;

- Controle das emoções durantes as crises;

- Ser sócio de boas empresas;

A disciplina nos aportes mensais é essencial. Os juros compostos farão seu trabalho e ampliarão o capital, porém investir todos os meses é imprescindível.

Não há patrimônio que cresça sem esse comprometimento.

Para isso, é preciso fazer seu planejamento financeiro pessoal, verificar sua capacidade de poupar e entender que investir é a conta mais relevante do mês.

O controle das emoções durante crises é outra das características comuns aos investidores de sucesso.

A alocação de ativos exerce papel fundamental nessa questão, já que prevê as possibilidades e te prepara para enfrentar qualquer situação.

Quando se está preparado para uma crise, ela não causa comoção. Sabe-se ao certo como atuar de antemão, sem permitir que as emoções influenciem no julgamento.

Por último, investidores de sucesso se aliam às empresas confiáveis, aprendendo a fazer boas escolhas.

Dan Caplinger, gerente de planejamento de investimentos e colunista da The Motley Fool falou sobre isso no artigo 3 hábitos surpreendentes de investidores inteligentes, publicado no site.

Ele comenta que os melhores investidores que já conheceu não construíram fortunas no mercado financeiro através do que chama de caça aos centavos: a compra e venda diária.

Caplinger afirma que escolher companhias nas quais se possam investir por muitos anos é a receita do sucesso e torna o movimento diário praticamente irrelevante.

Foco no Longo Prazo

A alocação de ativos mantém foco no longo prazo, ainda que permita a conquista de objetivos financeiros em curto e médio prazos.

Um dos maiores deslizes entre investidores é esquecer que o maior objetivo é a independência financeira: a liberdade de viver da maneira que se deseja, com o patrimônio construído.

As metas intermediárias existem: Constituir uma Reserva de Emergência, investir em imóveis, viajar, etc. No entanto, a segurança de seu futuro é o grande objetivo, não é mesmo?

Preocupar-se com as micro tendências do mercado é contraproducente nesse sentido. Uma alta rotatividade de investimentos tem o poder de consumir grande parte de seus lucros.

A alocação de ativos proporciona ganhos ao longo dos anos, favorecendo a disciplina e a paciência.

É desafiador, porém compensa. Os resultados serão notáveis.

A Teoria por Trás da Alocação de Ativos

A alocação de ativos surgiu com base nos estudos de Harry Markowitz, um economista norte-americano ganhador do prêmio Nobel de Economia em 1990.

Não é uma teoria recente: suas bases vem da década de 1950, quando Markowitz e seu então aluno William Sharpe desenvolveram o Modelo de Avaliação de Ativos Financeiros (CAPM).

Esse modelo propõe uma taxa de retorno teórica adequada para um determinado ativo, em relação a um portfólio bem diversificado.

Se consideram e comparam os riscos de mercado, o retorno esperado em relação a ele e o retorno esperado em outro ativo livre de riscos.

A partir do CAPM, os economistas desenvolveram a teoria moderna do portfólio.

Ela explica como se utiliza o princípio de diversificação para otimizar rendimentos e definir a precificação de um ativo arriscado, tendo como conceitos básicos:

- Retorno esperado: a expectativa de rentabilidade de um título;

- Riscos: a probabilidade de insucesso em função das características do investimento;

- Diversificação: a alocação de ativos em diferentes aplicações;

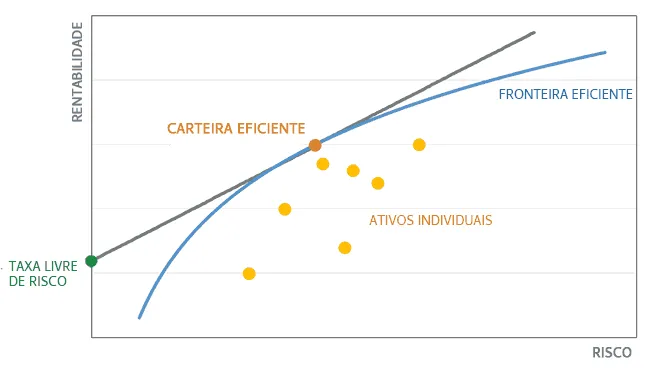

- Fronteira Eficiente: A otimização da diversificação com foco nos lucros.

A teoria do portfólio postula que investidores sejam avessos aos riscos. Se dados a escolher entre dois ativos com o mesmo retorno, seria escolhido o menos arriscado.

Assumir mais riscos seria considerado apenas em caso de rentabilidade superior.

Logo, um investidor inteligente não optará por uma seleção qualquer quando exista a possibilidade de outra com relação risco-rentabilidade mais atrativa.

É sobre isso que fala o conceito de fronteira eficiente: a relação risco-retorno. Dentro de um mesmo patamar de riscos, é possível diversificar a carteira de infinitas maneiras.

Assim, a relação risco-retorno de um único ativo não é o ponto chave a ser considerado, mas sim o conjunto da seleção de investimentos.

A medida exata da diversificação é variável, em função do perfil de cada pessoa. Por esse motivo, fazer um Teste de Perfil de Investidor se torna fundamental.

Cabe destacar que a teoria de Alocação de ativos não é garantia de sucesso. No entanto, a probabilidade de que se alcancem bons resultados é muito maior com sua aplicação.

Você aprenderá como fazer a sua alocação de ativos neste artigo. Mas, antes, é preciso entender quais são as principais classes de ativos e suas características.

Principais Classes de Ativos

Aplicar a estratégia de Alocação de Ativos demanda conhecimento sobre as principais classes de ativos disponíveis, como: ações, renda fixa, imóveis, moedas e ouro.

Ações

Ações são parcelas do valor de uma companhia, comercializadas através da Bolsa de Valores.

Elas têm valor atrelado ao da empresa em questão, dividido em partes iguais. Assim, uma empresa que ofereça 1000 ações a R$ 100 cada uma tem seu valor estabelecido em R$ 100 mil.

A negociação de ações é diária, ocasionando a flutuação de preços. Em um momento onde a compra é elevada, ocorre a alta de preços, enquanto uma busca diminuta leva à baixa.

Ao comprar ações, os ganhos não ocorrem somente no momento da venda. Parte do lucro de empresas são distribuídos entre os acionistas, através dos chamados dividendos.

As ações são classificadas da seguinte forma:

- Big Caps: Empresas de grande comercialização na bolsa, com maior liquidez e menor risco. No geral, são empresas de grande porte e boa reputação, estabelecidas e sólidas;

- Small Caps: Empresas de menor volume de negociações, menor liquidez e maiores riscos.

As Small Caps não são desprezíveis na alocação de ativos, por representar possibilidade de ganhos mais elevados.

No entanto, é preciso que a relação entre a tolerância ao risco e a rentabilidade de seu perfil seja respeitada.

Existem diversos produtos comercializados através da Bolsa de Valores além de ações. Opções, Certificados de Recebíveis Imobiliários (CRI), Commodities e Fundo de Investimento Imobiliário (FII) são alguns deles.

É possível investir na Bolsa de Valores com pouco capital inicial e de maneira simplificada, mas o conhecimento sobre o mercado se torna vital para os resultados.

Também existe a possibilidade de investimento em contratos futuros, ou mini contratos: acordos de compra e venda com pagamento em data futura.

As ações são o ativo com maior potencial de ganhos. Por isso, alocar parte de seus ativos nela é essencial para os bons resultados.

Renda Fixa

A Renda Fixa é a classe de ativos que permite rentabilidade previsível, fixada através de um percentual concreto ou um índice, como a inflação.

Os títulos do Tesouro Direto e CDB (Certificado de Depósito Bancário) são bons exemplos de renda fixa.

De fato, uma carteira de renda fixa com títulos como Tesouro Selic ou Fundo DI, Tesouro Prefixado e Tesouro IPCA já possui uma boa diversificação.

No entanto, existem mais opções, que atendem aos diferentes perfis de investidor:

- Debêntures

- CDB

- LCI

- LCA

- CRI e CRA

- Renda Fixa

- Tesouro Direto e Títulos Públicos

- Letra Imobiliária Garantida

- Letra Hipotecária

- Recibo de Depósito Bancário

- Letra Financeira

- Depósito a Prazo com Garantia Especial

- Letra de Câmbio

Uma boa alocação de ativos parte de uma carteira de renda fixa. É nesse grupo onde será alocado o capital que garante a sua segurança e futuro.

A renda fixa é a porta de entrada ao mercado financeiro. O primeiro passo da conquista de sua independência financeira - a Reserva de Emergência- é alocada nesses títulos.

Motivos para investir em renda fixa:

- Previsibilidade: as características da renda fixa permitem conhecer o valor do resgate por antecipado;

- Segurança: Os títulos do grupo oferecem riscos reduzidos e controláveis através da diversificação;

- Incentivo fiscal: Alguns dos títulos do grupo oferecem isenção do imposto de renda;

Imóveis (Fundos Imobiliários)

Investir em imóveis é uma forma segura de proteger seu patrimônio ao mesmo tempo em que se obtêm uma boa fonte de renda passiva.

O investimento em imóveis pode ir muito além da tradicional compra de uma casa, apartamento ou sala comercial.

Há formas mais inteligentes de se ganhar dinheiro com esta que é uma das maiores atividades econômicas do país.

Comprar diretamente um imóvel representa um elevado risco de concentração e liquidez.

Você precisa de muito dinheiro para adquirir cada imóvel e pode demorar muito tempo para conseguir vendê-lo em caso de necessidade.

Através dos FII (Fundos de Investimento Imobiliários) se conseguem as vantagens do ramo com maior segurança quantos aos riscos.

Esses fundos são uniões de capitais. Vários investidores se reúnem para efetivar compras de imóveis e administrá-los. Dessa forma, sua cota em um FII será uma parte de um bem físico.

Existem 4 diferentes tipos de Fundos Imobiliários:

- Fundos de Renda (Tijolo): Laje corporativa, Educacional, Agências Bancárias, Shopping Centers, Industrial / Logística, Hospitais, Hotéis;

- Fundo de Recebíveis (Papel): Ações de companhias do setor imobiliário, Certificado de Recebíveis Imobiliários (CRI), Cotas de outros FIIs, Letra de Crédito Imobiliário (LCI).

- Fundo de Desenvolvimento Imobiliário;

- Fundos de Fundos (FOF).

Optar entre eles depende, como em todo o processo de alocação de ativos, de seu perfil como investidor, dos objetivos financeiros que pretende e do horizonte de tempo.

Motivos para você investir em imóveis:

- Acessibilidade: Através de fundos você consegue adquirir imóveis de altíssimo padrão nas regiões mais valorizadas do país com investimento inicial muito baixo;

- Liquidez: Você compra e vende as cotas dos fundos na Bolsa de Valores com facilidade, rapidez e pode negociar somente a quantidade que precisar. ;

- Incentivo fiscal: Os rendimentos mensais pagos pelos FIIs são isentos de imposto de renda;

- Distribuição dos resultados: O FII é uma excelente fonte de renda extra mensal, pois 95% dos resultados do fundo são necessariamente distribuídos aos cotistas.

Proteção (Moedas e Ouro)

Ativos de proteção, como moedas e ouro são outra classe de ativos a conhecer.

Essa classe de investimento deve fazer parte de sua estratégia de alocação de ativos porque representam o principal ativo em um Hedge da Carteira.

Hedge é uma palavra de origem inglesa que significa cobertura. Esse termo fala da proteção contra grandes variações no mercado.

O Hedge de carteira é voltado para os ativos de renda variável, sendo essencial em qualquer estratégia de controle de riscos financeiros.

São duas as classes de ativos de proteção:

O ouro segue sendo a forma de reserva de valor mais segura do mundo.

A história conta que há 2 mil anos atrás, com umas poucas gramas de ouro era possível comprar uma indumentária fina completa: túnica, sapatos, um alforje e um cinturão.

Hoje, com as mesmas gramas se compra um bom terno, um par de sapatos elegantes, gravata e uma bela pasta de couro.

Isso ilustra como o ouro não perde seu valor. Ao contrário: o poder de compra do ouro se mantém ao longo dos séculos.

Essa é a característica principal que o leva a ser um investimento relevante em uma alocação de ativos.

As moedas estrangeiras estáveis como o dólar e libras esterlinas são ativos que costumam ganhar valor em caso de estresse no mercado brasileiro.

É provável que você recorde que em outubro de 1994, no início do plano real, câmbio do dólar chegou a ser de R$ 0,82.

O governo controlava a cotação, para evitar os efeitos da hiperinflação.

Em 1999, porém, o controle deixou de existir.

Em menos de seis meses, o dólar obteve uma valorização de 80% sobre a moeda local. Vinte anos depois, em agosto de 2019, a cotação foi de R$ 4,13.

São mais de 400% de diferença.

A proteção é proporcional aos ativos de risco. Como tal, só existe para quem tem títulos de renda variável.

Não existe uma regra que defina quanta proteção é necessária para seu portfólio. No entanto, a indicação geral é que essa classe de ativos não seja igual ou maior que o montante em renda variável.

Motivos para você investir em proteção:

- Segurança contra turbulências do mercado;

- Manutenção do poder de compra;

- Proteção do patrimônio.

Diversificação de Investimentos

Diversificação de investimentos é base da alocação de ativos, onde se procura diluir riscos e maximizar ganhos alocando recursos em ativos distintos.

O principal objetivo da diversificação em investimentos é reduzir os riscos. Apostar todo seu capital em um único ativo eventualmente levará a perdas irreparáveis de capital.

No entanto, diversificar não é só escolher produtos financeiros, mas classes de ativos: Renda fixa, variável, proteção e imóveis.

Uma maneira inteligente de diversificar é estabelecer um percentual para cada classe de ativos, dentro de seu aporte mensal.

Ensinarei como fazer sua alocação de ativos passo a passo, ainda nesta conversa. Mas, antes, é necessário falar sobre a matriz de rentabilidade.

Matriz de Rentabilidade

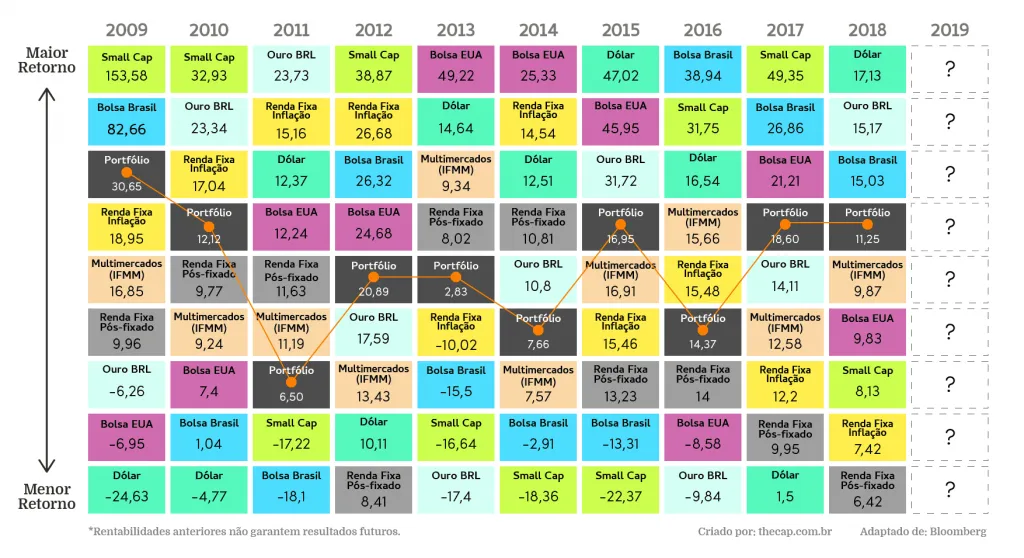

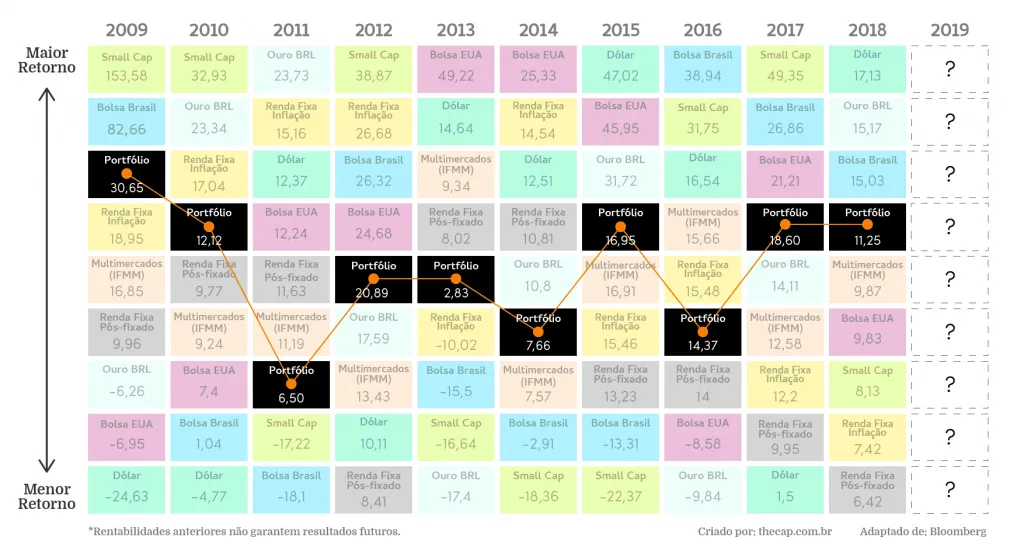

A matriz de rentabilidade é um quadro composto pelas diferentes classes de ativos. Cada uma de suas colunas representa um ano, e cada célula representa uma classe de ativos.

A ordenação dos ativos é feita como num ranking de rentabilidade. Sendo assim, a posição das classes trocará de lugar a cada ano de acordo com seu desempenho.

A matriz mostra a diferença da ordenação de ativos de maneira clara, promovendo uma compreensão visual de rendimentos.

Ficou confuso de entender?

É confuso mesmo. É assim que as diferentes classes de ativos se comportaram ao longo dos últimos 10 anos.

Isso mostra o quão imprevisível a rentabilidade pode ser. Arrisca um palpite de qual será a ordem em 2019?

O dólar, por exemplo, era o último colocado em 2009. Em 2015, alcançou a primeira posição.

Não existem certezas quanto à rentabilidade do ano seguinte. Por isso, fazer uma boa alocação de ativos se torna fundamental: você precisa estar preparado para lidar com qualquer cenário.

Por que investir em cada classe de ativos

- Renda Fixa (Inflação e Pós-Fixado): cumprem o papel de trazer segurança e manutenção do poder de compra do seu patrimônio;

- Ações (Bolsa no Brasil e EUA): seu papel é acelerar o crescimento do capital;

- Imóveis (Fundos Imobiliários): geram renda extra e aumento de patrimônio;

- Fundos (Multimercados): se bem combinados com o resto da carteira, diminuem o risco preservando o nível de retorno desejado;

- Proteção (moedas e/ou ouro): cuidam da segurança patrimonial ante estresses econômicos.

A tabela abaixo mostra a rentabilidade de uma carteira hipotética (Portfólio), com um percentual de alocação distribuído igualmente (12,5%) em oito classes de ativos:

Perfil de Investidor

A alocação de ativos se baseia na relação entre risco, rentabilidade e objetivos do investidor.

Conhecer o perfil de investidor é fundamental para a construção de um portfólio adequado de investimentos.

Existem 3 perfis de investidores, sobre os quais falaremos agora.

Investidor Conservador

O investidor conservador busca a preservação de recursos, com zero tolerância a perdas e em busca de alta liquidez.

Este perfil é comum para quem está começando a investir, pessoas avessas a risco ou com objetivos de curto e médio prazo.

Os ativos indicados são os que priorizam a proteção e mantém a liquidez. Por isso, a classe que mais combina com esse perfil é a renda fixa.

Títulos do Tesouro Direto, LCI (Letra de Crédito Imobiliário), Fundos DI e CDB são exemplos de títulos indicados para perfis conservadores.

Investidor Moderado

O perfil moderado é aquele que tolera um pouco mais de risco, a fim de conseguir uma rentabilidade igualmente maior.

A menor liquidez e perdas controladas são aceitas, porém não se abre mão da proteção patrimonial. Por esse motivo, os ativos mais arriscados apesar de presentes representam uma pequena parte da carteira.

Investidores de perfil moderado aproveitam os títulos da renda fixa, porém investem em certos títulos de renda variável, como ações, debêntures, fundos imobiliários, fundos de investimento, fundos multimercado e outros.

Investidor Arrojado

O perfil arrojado, ou agressivo, é o que assume maiores riscos para conseguir o maior retorno possível.

Essa classificação é dada aos investidores que já conhecem o funcionamento do mercado e as características dos distintos ativos.

Sua maior prioridade é o aumento de patrimônio a longo prazo.

A preocupação com riscos e liquidez é menor, e a proteção é feita através de diversificação inteligente.

A renda fixa não é desprezada. No entanto, há uma presença maior de ativos de renda variável, que oferecem maior rentabilidade.

Além das possibilidades indicadas para os demais perfis, os investidores arrojados aplicam em opções, mercado futuro, BDR (Brazilian Depositary Receipts) e outros.

Os perfis são passíveis a alteração ao longo do tempo. Um investidor de perfil conservador é capaz de se tornar moderado ou arrojado.

O momento financeiro influencia bastante nessa questão, assim como o crescimento do patrimônio.

Cabe ressaltar que todos os perfis se preocupam com decisões que favoreçam a segurança, como a aquisição de um Seguro de Vida ou o planejamento sucessório.

A melhor forma de descobrir seu perfil é fazer um Teste de Perfil de Investidor, que são questionários online que permitem descobrir rapidamente a resposta.

Estratégias de Alocação de Ativos

Existem diversas estratégias de alocação de ativos. Cada uma delas conta com características particulares, que as farão mais ou menos indicadas para os diferentes perfis de investidores.

Conversemos sobre suas particularidades, então.

Constant Mix (Proporção Constante)

Constant Mix, ou estratégia de proporção constante, é baseada em uma carteira que se mantém fiel à proporção originalmente traçada.

A proporção utilizada varia, mas é bastante comum que se utilize 80% em baixo risco e 20% em ações, seguindo a teoria do analista de riscos líbano-americano Nassim Taleb.

Aliás, recomendo a leitura de seus livros A Lógica do Cisne Negro e Antifrágil: Coisas que se beneficiam com o caos. Ambos trazem grandes ensinamentos!

Retornando, digamos que o montante é de R$ 100 mil. Os investimentos seriam divididos em R$ 80 mil em aplicações seguras e R$ 20 mil em ações.

Dentro dessa proporção, a alocação é feita buscando a melhor rentabilidade dentro da tolerância ao risco.

Ainda utilizando o exemplo, digamos que os R$ 20 mil investidos em ações duplicaram em um período, e o montante em baixo risco rendeu 5% no mesmo tempo.

R$ 80 mil + 5% = R$ 84 mil

R$ 20 mil + 100% = R$ 40 mil

Total em carteira: R$ 124 mil

Nesse momento, a proporção é de aproximadamente 67% em renda fixa (baixo risco) e 32% em variável.

Como a estratégia prevê um retorno a proporção original, a carteira deve ser rebalanceada através da compra e venda dos ativos ou dos aportes mensais.

Logo, as ações são negociadas aproveitando os momentos de picos: Se vende na alta, se compra na baixa.

Buy and Hold

Buy and Hold, que significa ‘comprar e manter’, é um método de alocação passivo, focado em longo prazo.

Trata-se de fazer uma primeira alocação de ativos e seguir fazendo compras regulares e diversificadas, sem foco em vender as ações adquiridas.

Isso não significa “Buy and forget” (comprar e esquecer) e ficar com as ações para sempre. As ações serão mantidas enquanto as empresas onde investiu permaneçam boas e lucrativas.

A proporção do Buy and Hold, assim como em qualquer estratégia, varia segundo a realidade pessoal e é definida por seu planejamento.

Conforme o exemplo usado na estratégia anterior, dos R$ 100 mil em ativos (80% baixo risco, 20% em ações) com rentabilidade respectiva de 5% e 100%, o cenário seria:

R$ 84 mil em renda fixa

R$ 40 mil em variável

Não existe rebalanceamento de portfólio, nem a necessidade de equilíbrio através dos aportes mensais. Apenas se seguirá investindo mensalmente na proporção inicialmente planejada.

Constant Proportion Portfolio Insurance (CPPI)

Constant Proportion Portfolio Insurance é uma estratégia baseada em um portfólio com um valor máximo de perda aceitável do tamanho que o investidor estiver disposto a arriscar do seu capital.

Trata-se de um modelo dinâmico de alocação, onde a proporção do capital investido em ativos de risco varia em relação aos ativos seguros.

Se busca uma rentabilidade superior, com uma perda máxima delimitada pelo próprio investidor.

Como funciona na prática?

Você precisa definir, a partir do valor total do seu portfólio, qual seria o valor mínimo que ele poderia virar em caso de prejuízo.

Esse valor mínimo é chamado de piso.

Por exemplo, em um portfólio de R$ 100 mil, você define que o piso é R$ 90 mil.

Portanto a perda máxima aceitável é R$ 100 mil – R$ 90 mil = R$ 10 mil.

A alocação em ativos de risco será feita com base em um múltiplo dessa perda máxima.

Digamos que a possibilidade máxima de ‘perda’ da parcela de risco seja 20%, que numericamente é igual a 1/5.

Ao inverter essa fração (trocar de lugar o denominador com o numerador), chegaremos a um multiplicador de 5.

O cálculo para a alocação de ativos será:

Alocação de risco = multiplicador x perda máxima aceitável;

Alocação de risco = 5x R$ 10 mil = R$ 50 mil.

Então R$ 50 mil serão investidos em ativos de risco e o restante em ativos conservadores.

A lógica é simples: se os R$ 50 mil que estão no risco derem um prejuízo de 20%, o investidor terá perdido apenas R$ 10 mil, e continuará com os R$ 90 mil agora alocados integralmente em ativos seguros.

O CPPI costuma ser implementado por um período médio, ao redor de 5 anos. Dentro dele é definido um cronograma de reequilíbrio, normalmente mensal ou trimestral.

Você deve ter percebido que o CPPI é mais complexo. E igualmente mais arriscado. Contar com auxílio profissional é decisão prudente.

Estratégia Alocação Tática de Ativos

A alocação tática de ativos é um método de gerenciamento ativo, que muda a porcentagem aplicada nas diferentes classes de ativos seguindo as variações do mercado.

Seu objetivo é tirar proveito de oportunidades incomuns de ganhos. Assim, ela é aplicada quando se adota uma visão de curto prazo momentânea dentro da alocação de ativos original.

Esta é uma técnica flexível, moderadamente ativa. A ideia é que a alocação estratégica seja restabelecida assim que os resultados esperados sejam obtidos.

Para entendê-la é preciso compreender a estratégia de alocação de ativos, tema principal deste artigo, já que se trata de assumir uma posição ativa dentro dela.

Sua aplicação significa ajustar os parâmetros originalmente pensados para o longo prazo por períodos curtos, focando em aproveitar as oportunidades econômicas excepcionais.

Por exemplo, você estabelece que a parcela de ativos seguros será sempre entre 80% e 60% e a parcela de ativos de risco será entre 20% e 40%.

Dentro destes limites estratégicos, você pode taticamente aumentar e diminuir posições de acordo com o momento do mercado.

É uma abordagem arriscada, que requer conhecimento e experiência no mercado. Será preciso avaliar com prudência as decisões que serão tomadas, pois existem maiores riscos de perdas.

Além disso, a disciplina é essencial.

Não se trata de tornar a carteira completamente dinâmica, mas de ajustá-la para se beneficiar ocasionalmente, retornando à alocação original assim que os objetivos de curto prazo são atingidos.

Por esse motivo, alocação tática de ativos é diferente de um rebalanceamento, previsto pela alocação de ativos estratégica.

Ela é um ajuste por curto período, com a intenção de reversão quando as condições de mercado favoráveis desaparecem.

Estratégia Alocação Dinâmica de Ativos

A alocação dinâmica de ativos é uma tática ativa, focada em ajustes de portfólio frequentes.

A ideia central é reduzir a porcentagem em classes de ativos com pior desempenho e incrementar a posição em ativos com desempenho superior.

Seu sucesso depende de boas decisões no momento correto, respondendo aos riscos e desacelerações do cenário e aproveitando tendências que ofereçam retorno acima de uma referência pré-estabelecida.

A vantagem da alocação dinâmica de ativos vem no desempenho do portfólio, já que ele se torna exposto ao momento econômico e colhe retornos se a tendência se provar correta.

No entanto, o gerenciamento ativo de carteira exige conhecimento e recursos.

É preciso manter-se atualizado quanto ao que acontece no mercado, e avaliar os impactos sobre as diferentes classes de ativos.

Inclusive, é indicado contar com ajuda profissional, para ajudar a garantir decisões corretas.

Além disso, ainda há a questão do custo. Como a alocação dinâmica de ativos envolve operações frequentes, o custo operacional é maior, por vezes reduzindo o lucro geral do portfólio.

Como Fazer Alocação de Ativos em 7 Passos

Agora que você já conhece como funciona a alocação de ativos, é o momento de descobrir como fazer a sua.

Siga o passo a passo para aprender como fazer alocação de ativos.

Passo 1: Descubra seu Perfil de Investidor

Descobrir qual é seu perfil de investidor é o primeiro passo para uma boa alocação de ativos.

Existem três deles, segundo sua tolerância ao risco e momento financeiro:

- Conservador: com baixa tolerância ao risco e preferência por aplicações seguras e com alta liquidez;

- Moderado: Aceita risco um pouco maior em nome de rentabilidade igualmente maior;

- Arrojado: Perfil mais agressivo, onde a alta rentabilidade é o objetivo, acompanhando uma tolerância ao risco superior.

Entender qual é seu perfil é essencial para delimitar as classes de ativos que formarão sua carteira e atenderão seus objetivos financeiros sem ultrapassar o risco tolerado.

E essa é a base de uma alocação de ativos funcional, que renderá resultados!

Para isso, faça o Teste de Perfil de Investidor. Em poucos minutos terá a resposta e poderá passar para o seguinte passo.

Passo 2: Abra Conta em um Corretora

Após descobrir seu perfil de investidor é o momento de abrir sua conta em uma das Melhores Corretoras de Valores.

Não existe alocação de ativos que funcione quando não se conhecem ou encontram os melhores títulos para investir.

E isso nunca será atingido através de um banco tradicional ou mesmo entre os melhores bancos digitais. Os interesses dessas instituições não costumam estar alinhados com as necessidades de quem deseja investir.

Em uma corretora de valores se terá acesso a papéis que realmente farão seu patrimônio crescer e atenderão as necessidades de uma alocação de ativos efetiva.

A importância de uma corretora de valores vai além: as mais comprometidas com seus resultados oferecem Assessoria de Investimentos Gratuita.

Isso permite a alocação de ativos seja bem-feita, mesmo que você não tenha a intenção de se envolver diretamente nos investimentos, ou tenha dúvidas quanto ao rumo a seguir.

Passo 3: Defina o Percentual de Alocação das Categorias de Ativos

O terceiro passo para fazer a alocação de ativos é definir o percentual de aplicações em cada classe de ativos:

- Renda Fixa;

- Fundos;

- Ações;

- Imóveis (Fundos Imobiliários);

- Proteção (moedas e/ou ouro).

Cada classe de ativos conta com seu próprio nível de retorno e risco. Assim, a decisão deve ser baseada no perfil de investidor que definiu no primeiro passo.

Um portfólio para o perfil conservador objetiva a proteção do capital. Por isso, costuma alocar uma grande parte dos recursos em ativos de menor risco e proteção. É comum ver a totalidade (ou quase) dos recursos em ativos de renda fixa.

Um portfólio moderado busca crescimento de patrimônio com riscos moderados. Portanto, costuma ser dividido entre diferentes ativos, com predominância para os de renda fixa.

Em um portfólio arrojado, a intenção é de grande crescimento do capital. Assim, a proporção terá base no nível de agressividade do investidor. Os ativos de risco serão a maior parte do portfólio.

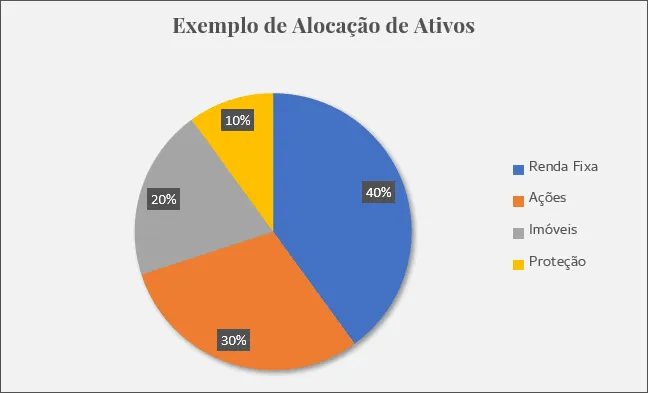

No exemplo abaixo foi usado o critério 4-3-2-1, para a montagem de uma carteira arrojada.

Utilizaremos esse modelo como exemplo para os passos seguintes.

Passo 4: Defina os Ativos de Cada Classe

Com as proporções definidas, se escolhem os ativos entre as opções de cada classe.

O foco sempre são os objetivos financeiros, como reserva de emergência, renda de dividendos, crescimento patrimonial (small caps), renda de aluguéis (FIIs), hedge de carteira (proteção) e outros.

Como no exemplo abaixo:

- Renda fixa: Tesouro Prefixado 2025 (LTN), Tesouro Selic (LFT), Tesouro IPCA 2045 (NTN-B Principal);

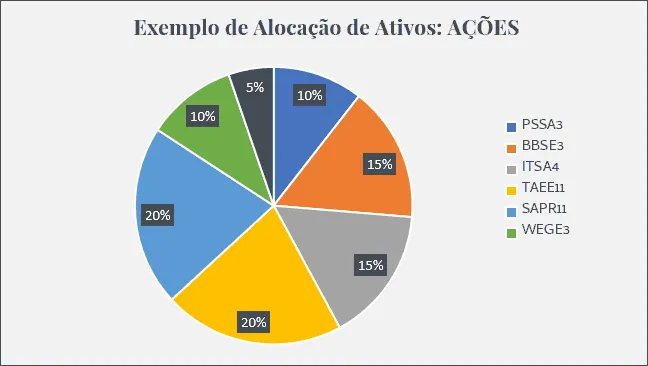

- Ações: PSSA3, BBSE3, ITSA4, TAEE11, SAPR11, WEGE3, TRIS3, GUAR3;

- Fundos Imobiliários (FII): HGRE11, BCRI11, OUJP11, KNRI11, XPIN11;

- Proteção: Dólar, Libra Esterlina, Ouro.

Importante ressaltar que os ativos citados no artigo não são uma recomendação de investimento. Eles estão sendo usados a título de exemplo.

Passo 5: Defina o Percentual de Cada Ativo

A escolha dos ativos de cada classe é seguida por uma definição de percentual entre eles, como no exemplo abaixo:

- Renda fixa: 20% LTN, 60% LFT, 20% NTN-B Principal;

- Ações: 10% PSSA3, 15% BBSE3, 15% ITSA4, 20% TAEE11, 20% SAPR11, 10% WEGE3, 5% TRIS3, 5% GUAR3;

- Fundos Imobiliários (FII): 20% HGRE11, 20% BCRI11, 20% OUJP11, 20% NKRI11, 20% XPIN11;

- Proteção: 40% Dólar, 40% Libra Esterlina, 20% Ouro.

Veja um exemplo da parcela da alocação em Ações, separando maior parte em ações de dividendos e a menor parte em ações de crescimento (small caps)

Passo 6: Faça Aportes Mensais

Os aportes mensais são parte vital da alocação de ativos. Esse passo nunca deve ser negligenciado!

Os aportes mensais são seu compromisso financeiro mais importante. Faça-os, não importa qual seja o cenário econômico, ou se está em período de crise.

Seu valor é definido através do planejamento financeiro pessoal, onde se descobre a capacidade de investir mensalmente.

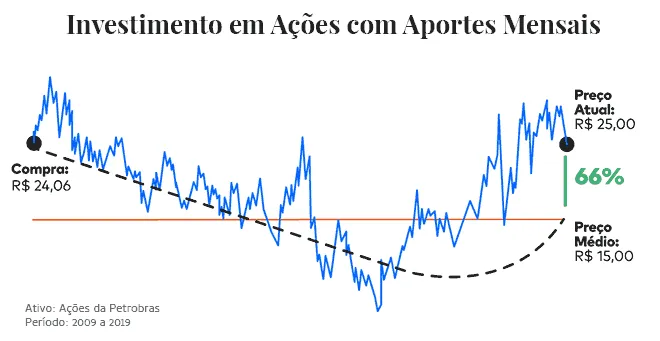

A razão pela qual você deve honrar seus aportes, e especificamente comprar ações todos os meses é esse:

A imagem demonstra que uma única compra de R$ 120 mil em ações da Petrobras (PETR4) há 10 anos, valeria hoje R$ 111.410,97.

Uma perda que passa dos R$ 8 mil.

No entanto, se a quantia fosse investida em 120 aportes de R$ 1 mil ao longo do período, o valor acumulado hoje seria de R$ 220.674,37.

São mais de R$ 100 mil em ganhos. Nada desprezível, concorda?

Isso ocorre devido ao efeito do preço médio.

O preço médio é o valor das ações compradas dividido por sua quantidade total.

Se 100 ações hipotéticas foram adquiridas por R$ 10 cada, outras 200 por R$ 8 e mais 250 por R$ 12, o preço médio seria de R$ 10,18 cada.

Logo, mantenha em mente uma máxima:

“Pague-se primeiro e faça o dinheiro trabalhar para você - Provérbio”

Seu capital vai crescer com o auxílio dos juros compostos e dos bons investimentos. No entanto, é preciso que exista a constância de aportes para que os objetivos sejam alcançados!

Os aportes mensais têm ainda uma outra função primordial: o reequilíbrio da alocação. Com eles, serão comprados ativos que mais se afastaram da alocação original.

Dessa maneira será possível manter a proporção inicialmente definida, como no exemplo visto antes, onde a proporção era de 40% Renda Fixa, 30% Renda Variável, 20% Imóveis e 10% Proteção.

Supondo que a alocação no Fundo Imobiliário BCRI11 caiu de 20% para 10% e foi a maior queda do portfólio, use o aporte mensal para recompor a alocação deste ativo.

Passo 7: Reequilibrar sua Carteira

Considerar a necessidade de reequilíbrio periódico da carteira é o último passo para a alocação de ativos.

Trata-se de uma revisão do portfólio com os seguintes objetivos:

- Manter a carteira equilibrada;

- Verificar se as Ações continuam com bons resultados segundo a Análise Fundamentalista;

- Verificar se os FIIs estão com desconto no P/VPA (Preço dividido sobre o Valor Patrimonial), ou seja, custam menos do que vale o seu patrimônio.

Os períodos para o reequilíbrio são definidos por você, porém uma avaliação trimestral é boa sugestão.

Assim, a cada três meses, verifique se os ativos em seu portfólio ainda são sólidos e interessantes e se a alocação original (4-3-2-1 em nosso exemplo) segue fazendo sentido.

Em ocasiões, é preciso readequar.

Cabe ainda a possibilidade de adicionar ativos específicos, ou mesmo excluí-los. Tudo depende de como está sua posição.

Esse processo deve ser feito de maneira simples e com uma dose de sensatez: seguir a estratégia original é a base, mas não hesite em ajustá-la,se notar algo errado.

Dúvidas sobre Alocação de Ativos

Agora você já sabe tudo sobre a alocação de ativos e aprendeu como fazer a sua. No entanto, é possível que dúvidas tenham surgido.

Selecionei as mais comuns e trago respostas diretas a elas.

Qual a alocação de ativos ideal?

Depende de seu perfil como investidor e de seus objetivos financeiros. No entanto, a alocação de ativos ideal é aquela que contempla uma boa diversidade de ativos entre as diferentes classes.

Quais ativos devo escolher?

A escolha dos ativos depende dos objetivos pretendidos. Com base neles, escolha os ativos que oferecem melhor relação entre risco e rentabilidade.

Alocação de ativos para perfil arrojado?

O modelo 4-3-2-1, onde 40% é destinado à renda fixa, 30% a ações, 20% a imóveis e 10% em proteção (ouro e moedas) é uma opção a considerar.

Quero ficar rico rápido, qual alocação de ativos?

Ficar rico rápido - e licitamente- no mercado financeiro é um objetivo um tanto surreal. Mesmo a alocação de ativos que permite maiores ganhos - onde a maior parte do capital é investido em renda variável- é focada no longo prazo.

Cabe ressaltar que uma abordagem agressiva é mais arriscada. As perdas chegam a ser tão altas - e rápidas - quantos os lucros.

Escolha de títulos públicos para uma carteira?

Os títulos públicos são emitidos pelo Tesouro Nacional no Brasil. Como opções, existem o Tesouro Selic, o Tesouro IPCA+ e o Tesouro Prefixado. Nas duas últimas modalidades, há possibilidade de recebimento de juros semestrais.

Sua escolha deve ser baseada no conhecimento das particularidades de cada título e em seus objetivos financeiros.

Como fazer uma Alocação na Previdência Privada?

A Melhor Previdência Privada é conseguida através da alocação de ativos equilibrada, composta por renda fixa, variável, imóveis e proteção.

No entanto, existem muitos fundos de previdência privada que cuidam desse processo e oferecem bons resultados aliados ao menor comprometimento de seu tempo e energias.

Como Fazer a Alocação de Ativos Ideal?

A alocação de ativos ideal é feita passo a passo: Descubra seu perfil, abra conta em corretora, defina o percentual e ativos, aporte mensalmente e reequilibre a carteira periodicamente.

Uma boa alocação de ativos permite que suas metas financeiras se concretizem e diminui a possibilidade de que perdas grandes afetem seu capital.

Isso ocorre através da diversificação inteligente, que entende que as condições do mercado e a rentabilidade das diferentes classes de ativos não caminham em conjunto.

Quando não se assumem riscos suficientes, o retorno tampouco será alto o bastante para atingir seus objetivos.

Se, ao contrário, os riscos assumidos são excessivos, a possibilidade de perdas é considerável.

Assim, definir a alocação de ativos correta evitará uma desaceleração do crescimento do patrimônio e diminuirá riscos ao mínimo, proporcionando um portfólio capaz de te levar à independência financeira!

Não esqueça de diversificar os seus investimentos, de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Ficou com alguma dúvida sobre alocação de ativos?

Deixe-a nos comentários! É possível que eu possa ajudar você a investir melhor seu dinheiro!

→ Onde Investir R$ 1 Milhão (ou mais)? Baixe Grátis a Carteira de Investimentos dos Milionários.

Infográfico - O que é Alocação de Ativos