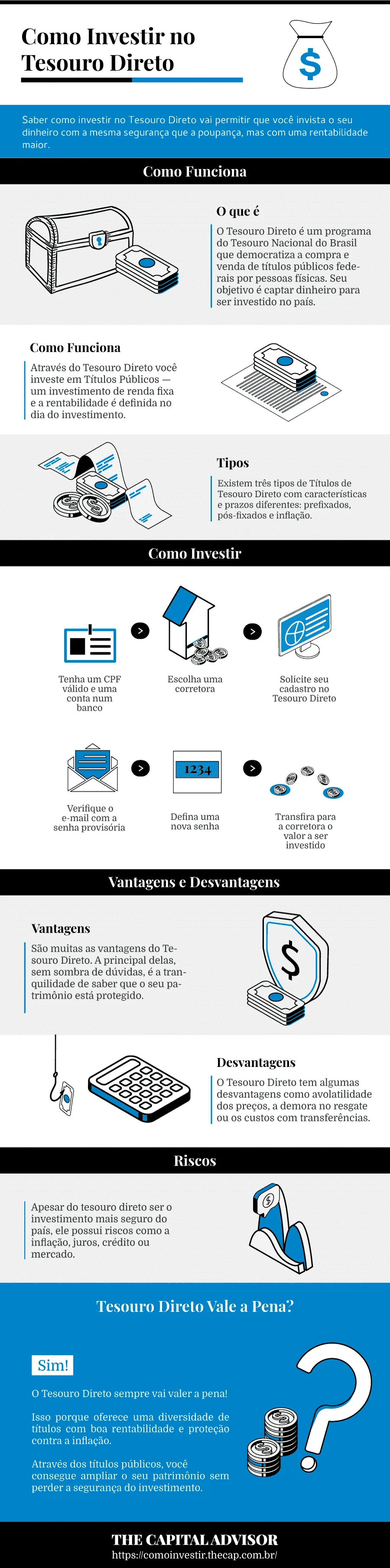

Saber como investir no Tesouro Direto vai permitir a você investir seu dinheiro com a mesma segurança que a poupança, mas com uma rentabilidade maior.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O Tesouro Direto é um Programa do Tesouro Nacional, desenvolvido com a Bolsa de Valores (B3), para venda de títulos públicos federais para pessoas físicas, por meio da internet.

Com a queda na taxa de juros, os títulos de longo prazo tiveram rendimentos superiores a 48% em doze meses (junho/2018 a junho/2019), como o Tesouro IPCA 2035.

A boa rentabilidade do Tesouro tem levado a uma forte procura pelos títulos públicos, atingindo 1 milhão de investidores.

Este é o investimento perfeito para aumentar o capital com as oportunidades que estão surgindo na Renda Fixa neste ano.

Então, está pronto para descobrir como investir nas melhores oportunidades do Tesouro Direto?

Você vai descobrir tudo o que precisa para começar a investir ainda hoje:

- O que é o Tesouro Direto;

- Como funciona o Tesouro Direto;

- Como investir no Tesouro Direto;

- Benefícios e vantagens;

- Qual o Título Público ideal para você.

O Que é Tesouro Direto

O Tesouro Direto é um programa do Tesouro Nacional do Brasil que democratiza a compra e venda de títulos públicos federais por pessoas físicas. O objetivo é captar dinheiro para investimentos no país.

Esse montante arrecadado serve para efetuar melhorias em áreas como:

- Saúde;

- Educação;

- Construção de estradas, portos e ferrovias;

- Políticas sociais.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

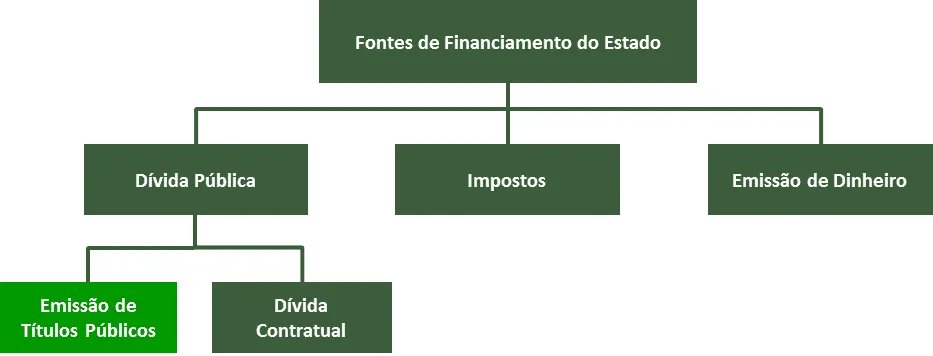

Fonte de Financiamento do Governo

O Tesouro Direto é um recurso de captação de capital do Governo Federal, para atender à sociedade em suas atribuições básicas.

Abaixo, o organograma ilustra todas as formas de financiamento do Estado:

A emissão de Títulos Públicos é uma excelente ferramenta que contribui para a aceleração da economia do Brasil.

O investidor, além de estar cooperando com o desenvolvimento do país, pode desfrutar de um investimento mais rentável e seguro.

Como Funciona o Tesouro Direto

Através do Tesouro Direto, você investe em Títulos Públicos — um investimento de renda fixa cuja rentabilidade é definida no dia do investimento.

Ao comprar um Título Público, você empresta dinheiro ao Governo, que se propõe a pagar de volta, com juros e na data combinada.

Faça a compra do título, mantenha o investimento até a data de vencimento e o lucro será depositado direto na sua conta, na corretora de valores.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Horários de Funcionamento do Tesouro Direto

É possível comprar e/ou vender os Títulos através do site do Tesouro Direto de segunda à sexta, das 9h30min às 18h.

Nos finais de semana, feriados e dias úteis, das 18h às 5h, você consegue agendar aplicações para o dia seguinte. Os preços dos Títulos serão definidos no próximo dia útil, após as 9h30min.

No intervalo das 5h às 9h30min, o sistema fica fechado para manutenção.

Horário de Funcionamento do Mercado

Confira na tabela abaixo os horários para compra/venda e agendamentos do Tesouro Direto:

| Horário | Segunda | Terça | Quarta | Quinta | Sexta | Sábado | Domingo |

| 05:00 às 09:30 | Manutenção | Manutenção | Manutenção | Manutenção | Manutenção | Agendamento | Agendamento |

| 09:30 às 18:00 | Aberto | Aberto | Aberto | Aberto | Aberto | Agendamento | Agendamento |

| 18:00 às 05:00 | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento |

É possível consultar o extrato em qualquer dia e horário.

Tesouro Direto com Mercado Suspenso

O Tesouro suspende as negociações dos Títulos ao longo do dia e por tempo indeterminado, quando há fortes oscilações nos preços ou devido às condições de mercado.

Nos dias da reunião do Copom (Comitê de Política Monetária), a negociação fica suspensa das 17h de terça-feira até as 9h de quinta-feira, para proteger o investidor de oscilações.

A reunião do Copom ocorre a cada 40 dias, sempre às quartas-feira.

Para Onde Vai o seu Dinheiro

Ao investir no Tesouro Direto, o seu dinheiro passa por 4 estágios:

- Banco;

- Corretora de Valores;

- B3 (Bolsa de Valores);

- Tesouro Nacional.

Banco

Faça a transferência do montante a ser investido, da conta corrente do banco para a conta na corretora escolhida.

Para isso, você deve fazer uma transferência bancária comum.

Corretora de Valores

Com o valor na Corretora de Valores, faça a compra dos Títulos Públicos.

Através das Melhores Corretoras de Valores , você tem acesso aos investimentos mais rentáveis do mercado, como ações, CDBs, LCI, LCA e Fundos Imobiliários.

B3 (Bolsa de Valores)

Essa é a instituição responsável pela intermediação da compra e venda, tanto de Títulos Públicos, como de ações.

Ao receber o investimento, junto com seu CPF, e os títulos a serem negociados, a B3 encaminha sua solicitação ao Tesouro Nacional.

Tesouro Nacional

Após o investimento nos Títulos Públicos, o valor estará disponível nos cofres públicos para investimentos no desenvolvimento do Brasil.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Por Que Investir no Tesouro Direto?

Investir no Tesouro Direto é para quem busca boa rentabilidade sem perder a segurança. Seja para poupar para a aposentadoria, uma viagem ou ter uma vida financeira melhor.

É possível investir a partir de R$ 30, ou 1% do valor do título, montando uma carteira diversificada de acordo com seus objetivos, prazos e indexadores (inflação ou Selic).

Existem títulos que servem para proteger o patrimônio contra a inflação, gerar renda semestral ou acompanhar a taxa de juros (Selic).

Para se ter uma ideia, muitos Fundos de Investimentos de renda fixa investem no Tesouro Direto e, em troca, cobram uma taxa de administração.

Em vez disso, você tem a oportunidade de investir diretamente no Tesouro Direto e garantir uma rentabilidade melhor.

Hoje em dia, já estão disponíveis Fundos que investem no Tesouro Selic sem cobrar qualquer taxa, nem de custódia, nem de administração.

Investir no Tesouro Direto é uma excelente opção para quem busca:

- Proteção contra a inflação;

- Baixo Risco;

- Investimento com pouco dinheiro;

- Previsibilidade;

- Liquidez;

- Diversificação;

- Comodidade.

Por todas essas vantagens, o Tesouro Direto tem atraído a atenção de milhares de investidores.

Desde 2016, o movimento de migração para este investimento se acentuou, atingindo, em 2019, a marca de R$ 1 milhão de investidores ativos.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Onde Investir no Tesouro Direto

Para investir no Tesouro Direto é preciso abrir uma conta em uma instituição financeira de confiança. Essa instituição serve de intermediária para as operações de compra e venda.

Há duas opções de como investir:

- Através de um Banco;

- Através de uma Corretora de Valores.

Tesouro Direto Através de Banco ou Corretora?

A melhor opção para investir no Tesouro Direto é através da corretora, que possui taxas menores, ou sequer cobra, além de possuir outras opções de investimento mais rentáveis.

Existem inúmeras corretoras de valores, cabendo a você escolher a ideal. Essa decisão é relevante pois se trata do seu patrimônio: escolha com cuidado em quem confiar.

Como Escolher a Melhor Corretora de Valores

A melhor corretora de valores é aquela que oferece boas taxas de administração, os investimentos mais rentáveis e estabilidade no servidor.

Existem 5 dicas essenciais para fazer a escolha certa:

- Taxas Administrativas: busque uma instituição que não cobre preços exorbitantes pelas operações. Por outro lado, não faça a escolha somente pelo preço mais barato. Muitas vezes, o barato sai caro.

- Diversidade de Produtos: através da corretora você tem acesso aos investimentos da melhor qualidade. Sejam títulos públicos, mercado de ações, etc. Opte pela diversidade.

- Estabilidade da Plataforma: faça um teste no Home Broker (plataforma de operações) e ouça indicações de outras pessoas que já utilizaram os serviços. Você precisará de um site estável para fazer os investimentos sempre que necessário.

- Conteúdo para o Investidor: oferecer conteúdo de qualidade para o investidor, com dicas de mercado e da própria plataforma, é um bom diferencial.

- Atendimento Ágil com Excelência: quando se trata do seu patrimônio, é considerável contar com um atendimento excelente em caso de qualquer problema. Tenha certeza de que alguém vai lhe atender e que você não falará apenas com robôs.

Seguindo essas dicas básicas, você certamente fará uma boa escolha.

Fiz um guia completo com as Melhores Corretoras do Brasil. Com certeza, você encontrará a corretora com os melhores investimentos.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Como Escolher o Título Público?

Para escolher o melhor Título Público, observe 3 variáveis: o risco do resgate antecipado, a rentabilidade do título e a data de vencimento.

Veja as principais características destes três tipos de títulos:

| Pós-fixado | Prefixado | Mistos | |

| Risco de resgate antecipado | Nenhum | Baixo | Moderado |

| Rentabilidade | Baixa | Moderada | Alta |

| Prazo recomendado | Até 3 anos | de 3 a 5 anos | 5 anos ou mais |

| Título | Tesouro Selic | Tesouro prefixadoTesouro prefixado com juros semestrais | Tesouro IPCA+Tesouro IPCA+ com juros semestrais |

| Indicação | Reserva de Emergência, com saques a qualquer momento | Saber exatamente quanto receberá de rentabilidade e esperar até o vencimento do título, ou se você acredita na queda de juros no Brasil | Garantir uma proteção contra a inflação, gerar uma aposentadoria ou outros objetivos a longo prazo. |

| Observação | A rentabilidade será definida no dia do vencimento ou no dia da venda do título, de acordo com a taxa de juros (Selic). | A rentabilidade é definida no dia da compra, mas você deve esperar o vencimento do título para garanti-la. | Parte da rentabilidade é prefixada, definida no momento da compra. A parte pós-fixada é a variação do IPCA no período. |

Vale ressaltar que o melhor investimento é aquele diversificado. Como visto na tabela acima, cada título possui uma indicação diferente.

Para cada Título Público, você deve ter objetivos diferentes, diversificando a carteira de investimentos.

Para decidir o valor a investir em cada título, conheça o seu Perfil de Investidor.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Perfil do Investidor

O perfil de investidor vai revelar sua aptidão ao Risco e seu desejo por Rentabilidade.

Infelizmente, nos investimentos, pode-se dizer que Risco e Rentabilidade andam por caminhos contrários:

- Quanto maior o risco do investimento, maior tende a rentabilidade;

- Quanto menor o risco, menor tende a ser a rentabilidade.

Existem questionários gratuitos para descobrir o perfil de investidor: teste de perfil de investidor. Faça um teste antes de investir para diversificar os investimentos de maneira correta.

O Perfil de Investidor vai ajudar você a escolher os Títulos Públicos mais adequados de acordo com os seus objetivos.

Tipos de Títulos do Tesouro Direto

Existem três tipos de Títulos do Tesouro Direto, com características e prazos diferentes: prefixados, pós-fixados e inflação.

Títulos Públicos Prefixados

A rentabilidade do título prefixado é definida no dia da aplicação, sabendo-se exatamente quanto renderá, com duas opções de recebimento do lucro:

- juros semestrais: receber o pagamento dos juros a cada seis meses;

- data de vencimento: receber o pagamento dos juros apenas da data de vencimento do título.

Títulos Públicos Pós-fixados

O título pós-fixado, conhecido como Tesouro Selic, tem sua rentabilidade conhecida apenas no dia do resgate, pois o rendimento acompanha a taxa de juros (Selic).

É uma excelente opção para investir a curto ou médio prazo, pois possui liquidez diária e você não precisa esperar até a data de vencimento para resgatar.

Títulos Públicos de Inflação

Os Títulos Públicos de Inflação são atrelados ao IPCA (Índice de Preços ao Consumidor Amplo) e sua rentabilidade é definida por:

- porcentagem prefixada, definida no momento da compra;

- porcentagem pós-fixada, medida pela variação diária da Inflação (IPCA).

O Tesouro IPCA é uma excelente opção para quem deseja proteger o patrimônio da inflação enquanto recebe uma rentabilidade extra.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Como a Selic e o IPCA Funcionam?

A Taxa Selic (Sistema Especial de Liquidação e Custódia) é usada pelo Banco Central para controlar diversos fatores, como a inflação. O IPCA é referente ao próprio índice de inflação do país.

A Selic impacta diretamente nos investimentos e nas taxas de juros cobradas pelos bancos. O IPCA indica a variação de preços dos produtos no mercado.

Essas taxas estão muito relacionadas: quando uma sobe, geralmente a outra desce, e vice-versa:

| IPCA | Sobe | Cai |

| Governo sobe a Selic para tentar baixar a inflação, fazendo com que o acesso ao dinheiro se torne mais caro. | Governo baixa a Selic para estimular a economia, pois a inflação está controlada. |

Como Acompanhar o IPCA e a Selic

Para acompanhar a tendência de alta ou queda no IPCA e na Selic para os próximos anos, basta acessar o Relatório Focus.

O que é o Relatório Focus

O Relatório Focus, conhecido como Boletim Focus, é um relatório publicado toda segunda-feira no site do Banco Central do Brasil, com as previsões dos mais importantes indicadores da economia.

Neste relatório, constam previsões de inflação (IPCA) e a taxa de juros (Selic).

O Relatório Focus é elaborado para a economia através do levantamento diário das previsões de cerca de 120 bancos, corretoras, gestores, etc.

Com esse resumo, é feita a mediana das expectativas (imagem abaixo), que serve para evitar oscilações dos extremos.

O Boletim Focus disponibiliza:

- Previsão da inflação (IPCA);

- Inflação atual;

- Inflação para o próximo ano;

- Taxa de juros atual (Selic);

- Previsão da taxa de juros (Selic) para o próximo ano.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Simulador do Tesouro Direto

O simulador do Tesouro Direto exibe uma previsão da rentabilidade para cada Título Público, desde que o investidor permaneça com o investimento até a data de vencimento.

Tesouro Direto - Calculadora

- Para começar, acesse o Simulador do Tesouro Direto;

- Clique em Quero Simular uma Aplicação, no canto inferior direito;

- Escolha, dentre os disponíveis, o título de que deseja fazer a simulação;

- Clique no título e em “Simular”;

- Na tela seguinte, decida entre as opções: “Informe quanto você quer investir hoje” ou “Informe quanto você quer resgatar no futuro”;

- Se clicar em “Informe quanto você quer investir hoje”, na tela seguinte devem ser preenchidos os campos informando quanto tem para começar e quanto investirá mensalmente (este podendo ser 0);

- Logo, clique em “Calcular” e aparecerá o Resultado da Simulação;

- Se optar por clicar em “Informe quanto você quer resgatar no futuro”, então na tela seguinte deve preencher o campo informando quanto você gostaria de retirar ao final do investimento;

- Preenchidos os locais indicados, clique em “Avançar”;

- Para dar continuidade à simulação, escolha se pretende alcançar este resultado fazendo uma aplicação única ou aportes mensais;

- Se clicar em “Uma Aplicação Única”, na tela seguinte aparece o resultado do Tesouro Direto Calculadora;

- Se optar por “Aportes Mensais”, na tela seguinte deve informar o valor do aporte mensal;

- Após preenchido, clique em “Calcular” e pronto! Veja o resultado da simulação de investimento.

A simulação de investimento é ótima para perceber o potencial da aplicação e organizar melhor os objetivos.

Aproveite a Calculadora do Tesouro Direto para isso.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Vantagens do Tesouro Direto

São muitas as vantagens do Tesouro Direto. A principal delas, sem sombra de dúvidas, é a tranquilidade de saber que seu patrimônio está bem cuidado.

Veja abaixo mais vantagens dos Títulos Públicos:

- Baixo Risco;

- Baixo Custo;

- Previsibilidade;

- Liquidez;

- Diversificação;

- Acessibilidade;

- Comodidade.

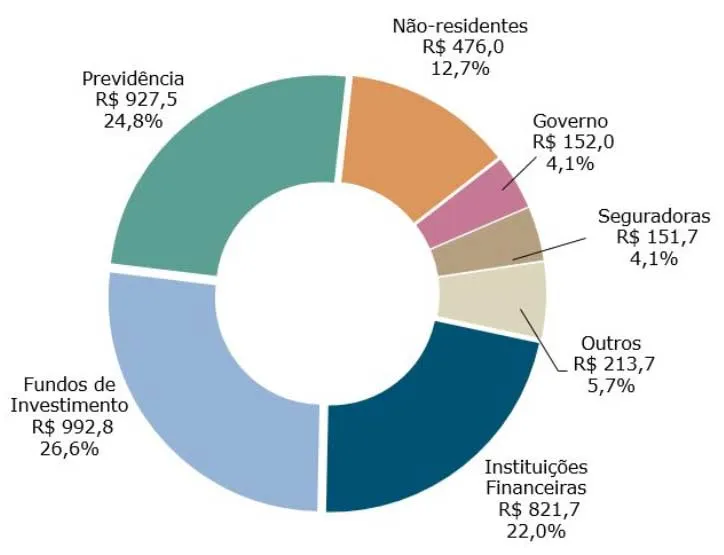

Baixo Risco

O Investimento em Tesouro Direto é considerado livre de risco, porque tem garantia de pagamento do Governo Federal.

Para que o Governo Federal dê um calote, é preciso decretar falência. E para isso acontecer, muitas empresas do país tem que quebrar antes. '

Neste gráfico, vê-se os Fundos de Investimentos como os maiores detentores da Dívida Pública Federal, totalizando R$ 992,8 bilhões (ou quase 27% do total da dívida).

Todo sistema financeiro entraria em colapso se o Governo não conseguisse pagar suas dívidas.

Baixo Custo

O Tesouro Direto cobra apenas 0,25% de taxa de custódia ao ano, uma das menores taxas do mercado.

Ao contrário dos Fundos de Investimento em Renda Fixa, outra vantagem do Tesouro Direto é não possuir o Come-Cotas (recolhimento antecipado do IR).

Previsibilidade

Como é um investimento de renda fixa, não existe risco de perder dinheiro, contanto que se mantenha o título até o vencimento.

Isso traz segurança já que você pode se planejar de acordo com seus objetivos, além de evitar qualquer surpresa negativa no final.

Apenas lembre-se de manter os títulos até a data de vencimento do Título Público.

Liquidez

Você consegue vender os Títulos Públicos em qualquer dia útil e receber o valor de volta no dia útil seguinte.

Vale lembrar que, nas quartas-feiras em que houver reunião do COPOM, somente o Tesouro Selic fica disponível para recompra pelo Tesouro Nacional. Quanto aos outros Títulos, a possibilidade de recompra é normalizada nos demais dias desta semana.

Diversificação

O Tesouro Direto oferece diversos tipos de Títulos para atender diferentes objetivos, permitindo diversificar os investimentos sem perder segurança:

- títulos de curto ou longo prazo;

- títulos pós e prefixados;

- títulos que pagam juros semestrais (cupons);

- títulos que pagam um rendimento real, atrelados à inflação.

Com essa grande possibilidade de diversificação, é possível escolher somente os investimentos voltados para cenários de baixa ou alta taxa de juros ou para proteção contra a inflação.

Acessível

É possível investir no Tesouro Direto com apenas R$ 30 ou 1% do valor do título que deseja, respeitado o mínimo de R$ 30.

E não existe obrigação de investir mensalmente.

Comodidade

Com o Tesouro Direto, você investe e cuida das economias sem precisar sair de casa.

Através da internet, pode-se realizar todas as operações e ainda consultar saldo, extrato, rentabilidade, entre outros.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Desvantagens do Tesouro Direto

O Tesouro Direto tem algumas desvantagens como a volatilidade dos preços, a demora no resgate e os custos com transferências.

Veja um pouco sobre cada um deles:

Volatilidade dos Preços de Mercado

Os Títulos Públicos possuem variação diária nos preços, fazendo com que seu patrimônio sofra uma variação.

Para evitar a perda de patrimônio, basta esperar até a data de vencimento do título.

Demora no Resgate

O resgate não é imediato, leva 1 dia útil para efetuar o saque.

Custos com Transferências

Caso opte por uma corretora e tenha que pagar pela transferência, o rendimento pode ser afetado se o valor investido for baixo.

Riscos do Tesouro Direto

Apesar do Tesouro Direto ser o investimento mais seguro do país, possui riscos como inflação, juros, crédito ou mercado.

Risco da Inflação

O Risco da Inflação incide sobre o investimento de certos Títulos Públicos.

Se você não investir nos títulos atrelados ao IPCA (índice da inflação), pode acontecer de um dia a inflação subir muito a ponto de superar a rentabilidade.

A melhor maneira de se proteger desse risco é diversificando o investimento com Títulos Públicos atrelados ao IPCA.

Risco da Taxa de Juros

O Risco da Taxa de Juros ocorre com o Título Público Tesouro Selic, se a taxa Selic começa a cair. Dessa forma, automaticamente, o Título passa a render menos.

Risco de Crédito

Risco de Crédito é a probabilidade do emissor do título, que no caso é o Governo, não conseguir saldar suas dívidas, conhecido como risco de calote da dívida.

Se o Governo chegar a este ponto, pode elevar os impostos para aumentar a arrecadação ou emitir mais moeda para pagar essa dívida.

Por este motivo, considero este risco muito baixo.

Risco de Mercado

O Risco de Mercado é a probabilidade de eventuais perdas devido a variações nos preços dos títulos, como a taxa de juros na economia.

Esse é o maior risco do investimento, quando se compra um Título a longo prazo e precisa vendê-lo antes do vencimento.

Nesse caso, você fica sujeito ao preço que o mercado estiver pagando pelo Título no dia, podendo ter rentabilidade negativa.

Para eliminar este risco, espere o prazo de vencimento do Título para receber todo valor combinado no momento da compra.

Risco de Liquidez

O Risco de Liquidez é referente ao tempo que leva para transformar o Título em dinheiro.

Mesmo sendo considerado um investimento de alta liquidez, você não consegue fazer o resgate na mesma hora, como quem faz um saque no banco.

Isso é muito pouco comparado a outros investimentos.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Taxas do Tesouro Direto

O Tesouro Direto é um investimento de baixíssimo custo, pois são poucas e consideravelmente baixas as taxas a ser pagas.

Existem basicamente 3 custos:

- Taxa da B3 (Bolsa de Valores);

- Taxa do Agente de Custódia;

- Custo de Transferência Bancária.

Taxa da B3 (Bolsa de Valores)

A taxa da B3 é cobrada para guardar, proteger, movimentar e fornecer informações.

Quando se compra um Título Público, fica custodiado em seu nome no Selic (Sistema Especial de Liquidação e Custódia) e é cobrada uma pequena taxa por isso.

Essa taxa é de apenas 0,25% ao ano sobre o valor investido, provisionada a partir da liquidação da operação de compra (conhecida como D+1).

Por ser provisionada diariamente, essa taxa é cobrada de maneira proporcional ao tempo em que o investidor fica com o Título.

Na primeira aplicação, a taxa é cobrada integralmente, mesmo que se Resgate o Título em menos de um ano, não havendo devolução da taxa.

Caso o título tenha vencimento em menos de um ano, é cobrado o valor proporcional até o encerramento do prazo.

A cobrança é realizada sempre no primeiro dia útil, de janeiro e julho, ou na ocorrência de um evento, o que ocorrer primeiro.

Sempre deixe um saldo na conta da corretora para o pagamento das taxas semestrais ou programe-se para transferir antes da cobrança.

A cobrança da taxa só é antecipada nos seguintes momentos:

- Pagamento de juros (no caso dos Títulos que pagam cupom de juros semestrais);

- Venda antecipada dos títulos;

- Vencimento do título.

A cobrança é semestral, no primeiro dia útil, de janeiro e julho, a partir do momento em que o investimento atinge o valor mínimo de R$ 10. *Já não falou isso ali em cima?

Se o investimento não atingir o valor mínimo, a taxa é cobrada na ocorrência de um dos eventos citados.

Em qualquer caso, o valor da taxa é debitado do saldo que houver na sua conta na corretora.

Essa cobrança é feita até o saldo de R$ 5 milhões por conta de custódia.

Taxa do Agente de Custódia

Essa é a taxa de administração do Título que a corretora de valores cobra pelos serviços prestados.

O valor costuma variar bastante, de 0% a 2% ao ano. Em geral, é cobrada anualmente, mas há instituições que cobram por operação.

Consulte a corretora escolhida. O site do Tesouro Direto exibe uma lista das instituições financeiras habilitadas, com as taxas correspondentes.

Custo de Transferência Bancária

Como você deve enviar seu dinheiro para a corretora, pode ter que arcar com o valor da transferência também.

Há bancos que não cobram esse serviço, mas a maioria ainda cobra. Costuma variar de R$ 7 a R$ 20 por operação.

A melhor maneira de evitar gastos exagerados nesse sentido é fazer a transferência a partir de um banco que não cobre. Ou então, tomar cuidado para realizar o processo apenas 1x ao mês.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Tesouro Direto Tributação

Os impostos sobre o investimento no Tesouro Direto são: Imposto de Renda e IOF (Imposto sobre Operações Financeiras).

Imposto de Renda (IR)

O Imposto de Renda é a primeira tributação que você deve saber.

Diferente do IOF, isento após 30 dias, do Imposto de Renda não tem como escapar.

A boa notícia é que será cobrado em apenas três situações.

- na venda do título;

- no vencimento;

- sobre os juros recebidos semestralmente.

Um detalhe relevante é que, quando há cobrança de IOF, a alíquota do IR só incide sobre o lucro após o desconto do IOF.

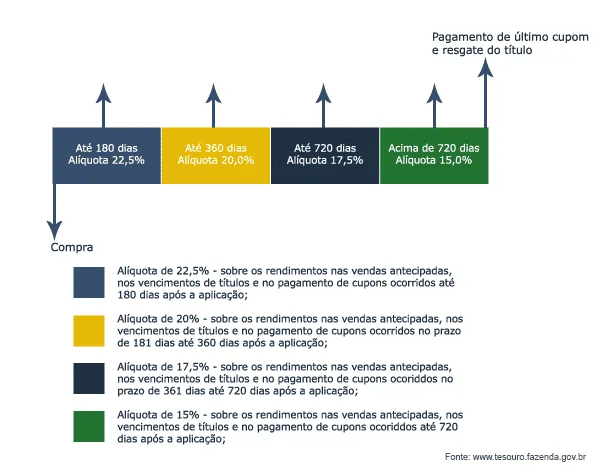

O bom é que a cobrança do Imposto de Renda é regressiva: quanto mais tempo você permanecer com o título, menor o desconto do Imposto.

Veja no quadro abaixo a demonstração:

| Tabela Imposto de Renda - Tesouro Direto | |

|---|---|

| Tempo de permanência no fundo | IR |

| até 180 dias | 22,5% |

| de 181 a 360 dias | 20% |

| de 360 a 720 dias | 17,5% |

| acima de 720 dias | 15% |

Quando um título vence e você faz uma nova aplicação, o prazo para o IOF e o IR começa a contar novamente.

Quanto maior o tempo do investimento, menor será o Imposto de Renda pago. Não venda seu título antes do prazo de 2 anos.

Já no caso de títulos que pagam cupom semestral (pagamento antecipado da rentabilidade), o valor é tributado de acordo com a tabela do IR.

O Imposto de Renda do primeiro cupom é de 22,5%; o segundo cupom recebido é tributado em 20%; o terceiro e o quarto cupons em 17,5%; e, a partir do quinto, cupom a alíquota passa a ser e se mantem em 15%.

A tributação acaba diminuindo a rentabilidade dos Títulos Públicos pagadores de cupons semestrais, o que se considera uma desvantagem específica deste título.

IOF

O IOF (Imposto sobre Operações Financeiras) é cobrado nos investimentos com prazo inferior a 30 dias.

Assim como o Imposto de Renda, a tributação desta taxa é regressiva, diminuindo à medida em que o tempo passa.

A taxa de IOF no Tesouro Direto começa em 96% para um dia de aplicação e chega a 3% para investimentos de 29 dias

Quanto maior o tempo em que você permanecer com o Título, menor será o desconto sobre o rendimento.

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Veja um rápido exemplo de cobrança de IOF:

Investidos R$ 1.000 por 15 dias, com lucro bruto de R$ 5, você paga R$ 2,50 de Imposto.

Se decidir resgatar depois de 29 dias, não paga mais o IOF.

Para evitar essa taxa, planeje-se e evite resgatar as aplicações antes de 30 dias.

Para ganhar isenção da taxa de IOF, você precisa manter o investimento por pelo menos 30 dias.

Come-Cotas

No Tesouro Direto não é cobrado o come-cotas, que é a cobrança antecipada do Imposto de Renda, como acontece em Fundos de Investimento.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

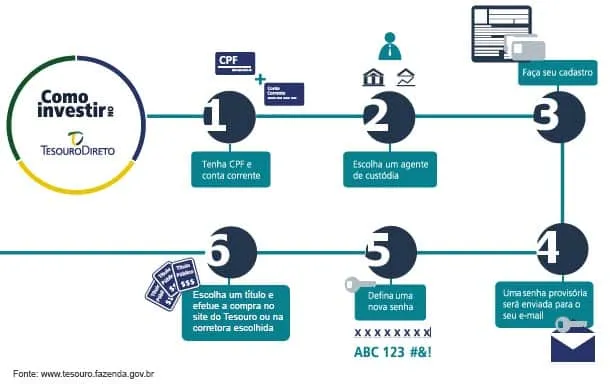

Como Investir no Tesouro Direto

Para investir no Tesouro Direto, você precisa abrir uma conta em uma corretora de valores, transferir um valor e fazer a compra do Título.

Este é um hábito que traz inúmeras vantagens, como a simplicidade e a facilidade de realizar os investimentos.

Veja o passo-a-passo para investir hoje mesmo:

Passo 1. Tenha um CPF válido e uma conta num banco

O CPF será utilizado para comprovar sua identidade e a conta bancária servirá para realizar a transferência do valor a ser investido para a corretora.

Passo 2. Escolha uma corretora de valores

Escolha uma corretora de valores que cobre taxas baixas para o investimento no Tesouro Direto. Isso implicará diretamente na rentabilidade ao final do mês.

Passo 3. Solicite seu cadastro no Tesouro Direto

Após escolher a corretora, forneça as informações solicitadas para o cadastro no Tesouro Direto.

Depois de enviar a documentação, você receberá por e-mail uma senha provisória da B3, para acessar a área restrita no site do Tesouro Direto.

Passo 4. Verifique o e-mail com a senha provisória

Por questões de segurança, troque a senha provisória recebida por e-mail.

Passo 5. Defina uma nova senha

Escolha uma senha fácil de memorizar, mas que tenha os caracteres de segurança (alfanuméricos, letras maiúsculas, numerais e símbolos).

Salve esta nova senha em um local seguro.

Passo 6. Transfira para a corretora o valor a ser investido e compre os Títulos através do site do Tesouro Direto, ou via corretora, se preferir

Agora que já está tudo certo com a conta na corretora, basta fazer a transferência e investir!

Para isso, faça uma transferência comum (TED ou DOC) da sua conta bancária para sua conta da corretora. Logo, estará totalmente apto para realizar um investimento.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

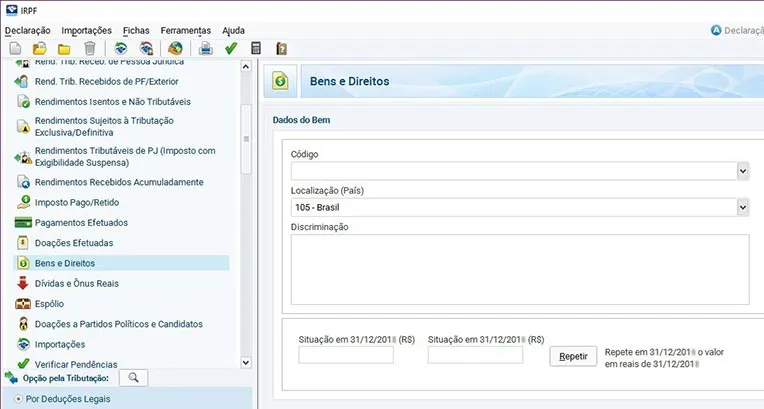

Como Declarar o Tesouro Direto

Para declarar o Tesouro Direto no Imposto de Renda, será necessário incluir no software da declaração do IR:

- patrimônio investido na seção “Bens e direitos”;

- lucros obtidos na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Bens e Direitos

Inclua todos os títulos no item “Bens e Direitos”, código 45 (Aplicações de renda fixa – CDB, RDB e outros).

Nesta área, para cada título que comprar, vender ou manter naquele ano, deve abrir uma ficha diferente.

Descreva o nome do título, quantidade, data de compra e nome da instituição financeira que mediou a operação.

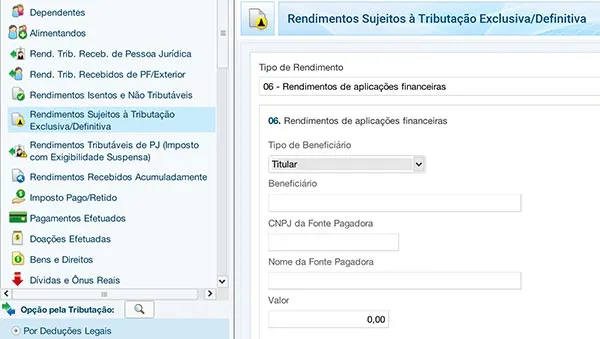

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Informe apenas os rendimentos de aplicações. Selecione o tipo de rendimento 6, informe o CNPJ, o nome da instituição financeira e o valor.

Para saber mais detalhes sobre a declaração dos investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Rentabilidade do Tesouro Direto

Como há diversos Títulos Públicos atrelados a diferentes índices financeiros, existem diferentes rentabilidades.

Os papéis (como são chamados os Títulos) disponíveis hoje são:

- Tesouro Prefixado (LTN);

- Tesouro Prefixado com Juros Semestrais (NTN-F);

- Tesouro Selic (LFT);

- Tesouro IPCA+ (NTN-B Principal);

- Tesouro IPCA+ com Juros Semestrais (NTN-B).

Veja abaixo como está a rentabilidade atual, segundo o site do Tesouro Direto, no dia 02 de julho de 2019:

| Título | Rentabilidade Anual | Valor Mínimo | Vencimento |

| Tesouro Prefixado 2022 | 5,42% | R$ 35,95 | 01/01/2022 |

| Tesouro Prefixado 2025 | 6,65% | R$ 36,21 | 01/01/2025 |

| Tesouro Prefixado c/juros 2029 | 7,00% | R$ 37,18 | 01/01/2029 |

| Tesouro Selic 2025 | Selic + 0,02% | R$ 104,48 | 01/03/2025 |

| Tesouro IPCA 2024 | IPCA + 2,43% | R$ 58,37 | 15/08/2024 |

| Tesouro IPCA c/juros 2026 | IPCA + 2,72% | R$ 39,64 | 15/08/2026 |

| Tesouro IPCA 2035 | IPCA + 3,40% | R$ 39,06 | 15/05/2035 |

| Tesouro IPCA c/juros 2035 | IPCA + 3,26% | R$ 43,40 | 15/05/2035 |

| Tesouro IPCA 2045 | IPCA + 3,40% | R$ 41,98 | 15/05/2045 |

| Tesouro IPCA c/juros 2050 | IPCA + 3,51% | R$ 48,26 | 15/08/2050 |

Quando Investir no Tesouro Direto é Melhor?

Existem situações em que o Tesouro Direto tem vantagens sobre outros investimentos e situações em que ele perde. Veja as informações abaixo para decidir.

Tesouro Direto ou CDB

Em termos de rentabilidade, o CDB (Certificado de Depósito Bancário) só supera os Títulos Públicos se render mais de 100% do CDI (Certificados de Depósito Interbancário).

Isso não acontece com muita frequência, tendo em vista que, na maioria dos casos, a rentabilidade deste investimento gira em torno dos 90% do CDI.

Tesouro Direto ou Poupança

Entre o Tesouro Direto e a Poupança, pode-se ver uma discrepância ainda maior em termos de rentabilidade.

Fiz uma simulação de investimento de R$ 10 mil. Veja os resultados:

| Aplicação | Rendimento | Taxas | Resultado líquido 1 ano | Resultado líquido 2 anos | Liquidez |

| Tesouro Direto Selic | 100% Selic | 0,25% | 10.333,74 | 10.831,48 | D+1 |

| Poupança | 70% Selic | 0% | 10.288,27 | 10.711,28 | Diária |

Quando a taxa Selic está abaixo de 8,5% ao ano, a poupança rende apenas 70% da Selic, somada a Taxa Referencial (TR).

Com a Selic em 4,5%, o Tesouro Direto Selic rende aproximadamente 4,5% e a poupança 3,15%.

A poupança teve a pior rentabilidade e, caso resgate seja feito antes do dia de aniversário, se perde todo o rendimento do mês.

Tesouro Direto ou Nuconta (Nubank)

Fiz a mesma simulação de investimento de R$ 10 mil. Veja os resultados:

| Aplicação | Rendimento | Taxas | Resultado líquido 1 ano | Resultado líquido 2 anos | Liquidez |

| Tesouro Direto Selic | 100% Selic | 0,25% | 10.333,74 | 10.831,48 | D+1 |

| Nubank | 100% CDI | 0% | 10.346,51 | 10.858,56 | Diária |

Apesar do Tesouro Selic render 4,5% (100% Selic), contra 4,4% (100% CDI), perde para o Nubank porque tem a cobrança de 0,25% ao ano de custódia.

A Nuconta é mais rentável como objetivo de reserva de emergência.

A Nuconta não tem garantia do FGC, mas, como possui 4 milhões de clientes, o Bacen (Banco Central do Brasil) obriga o investimento a ser feito em Títulos Públicos.

Pode-se dizer que o Nubank possui a mesma garantia que o Tesouro Direto:, o risco é o Brasil quebrar, e não a instituição.

Sobre os saques, o Nubank cobra R$ 6,50 por retirada feita no Banco24Horas. No Tesouro Selic e na Poupança, essa taxa depende do seu banco.

Sobre a tributação, o Tesouro Selic e a Nuconta seguem a tabela regressiva do Imposto de Renda, variando de 22,5% a 15%.

O Tesouro Direto é a melhor opção para diversificar os investimentos.

Tesouro Direto ou Renda Fixa

O Título Público configura um investimento de renda fixa. No momento da aplicação, é possível saber quanto receberá caso mantenha o título até o vencimento.

Por contar com a garantia do Governo Federal, é considerado um dos investimentos mais seguros que existem.

Aplicando no Tesouro Direto, você investirá diretamente em ativos da Renda Fixa.

Tesouro Direto ou Fundo Imobiliário

Fundos Imobiliários (FII) configuram um investimento de Renda Variável, em que você investe em cotas de imóveis.

Com os FIIs, não se sabe o valor a ser recebido com o tempo. Por isso, mesmo com rentabilidade mais elevada, trata-se de um investimento considerado de maior risco.

O Tesouro Direto, na data da aplicação, já informa o rendimento a ser recebido e em que data isso acontecerá.

A renda dos FIIs é depositada mensalmente em sua conta e, no Tesouro Direto, o pagamento é semestral. Assim, no Tesouro você precisa organizar as finanças de acordo com esse fluxo de recebimentos.

Tesouro Direto ou Ações

Assim como os Fundos Imobiliários, o mercado de Ações faz parte da Renda Variável. No entanto, ao invés de imóveis, você compra frações de empresas.

Comparado ao Tesouro Direto, o investimento em ações é mais rentável. No entanto, é consideravelmente mais arriscado.

Tesouro Direto ou Previdência

O Tesouro Direto é a principal aplicação do investidor que possui dinheiro na poupança.

O Tesouro permite investir em renda fixa com risco baixo e rentabilidade maior, podendo diversificar em títulos prefixados, pós fixados e atrelados à inflação.

A Previdência Privada é um investimento de longo prazo com benefícios fiscais como:

- redução tributária (tabela regressiva);

- abatimento da renda tributável no Imposto de Renda (PGBL);

- sucessão patrimonial sem necessidade de inventário.

Se estiver procurando uma Previdência Privada, leia o artigo sobre o melhor fundo de previdência.

Tesouro Direto ou LCA

A principal vantagem do Tesouro Direto sobre este investimento é a acessibilidade.

Nos Títulos Públicos, é possível investir a partir de R$ 30, enquanto, na LCA (Letra de Crédito do Agronegócio), o valor inicial é de aproximadamente R$ 10 mil.

Quanto à liquidez, o Tesouro mais uma vez é mais vantajoso, pois possui liquidez de D+1, no seguinte dia útil. A LCA depende do prazo de vencimento.

Extrato Tesouro Direto

O Extrato do Tesouro Direto deve ser retirado através da corretora de valores ou pelo site do Tesouro Direto.

No extrato ,constam todas as informações referentes às movimentações e aos Títulos Públicos como, por exemplo:

- data da aplicação;

- quantidade de Títulos;

- preço dos de Títulos;

- valor investido;

- rentabilidade contratada;

- valor bruto;

- valor acumulado;

- tempo de aplicação.

Através do extrato, você acompanha de perto o investimento.

Dúvidas sobre o Tesouro Direto

Veja abaixo as principais dúvidas sobre o Tesouro Direto. Caso tenha outra que não esteja respondida abaixo, deixe-a nos comentários.

Como fazer aportes mensais automaticamente (depósito mensal)?

Para fazer um investimento mensal no Tesouro Direto automaticamente, basta agendar a transferência e a compra do título.

Primeiro, entre em contato com sua agência bancária e solicite o agendamento da transferência do montante a ser investido mensalmente.

Logo, acesse a plataforma da corretora e programe o investimento no Título Público desejado para o dia seguinte ao dia da transferência bancária.

Tesouro Direto em queda (negativo)

Haverá casos em que o Título Público prefixado e o atrelado à inflação (IPCA) ficarão com suas rentabilidades negativas por um tempo.

É como se o valor emprestado ao Governo estivesse sendo utilizado e, na data de vencimento, será pago de volta.

Há investidores que não gostam de ver o patrimônio oscilando. Para evitar surpresas, é fundamental fazer o teste de perfil de investidor para identificar qual Título mais adequado para você.

Tesouro Direto hoje: como saber a cotação do dia?

A melhor maneira de consultar os preços e taxas dos Títulos Públicos disponíveis é fazendo uma visita ao próprio site do programa.

Como sofrem variação de preço diariamente, é necessário verificar no dia exato que deseja conferir.

Herança do Tesouro Direto, como funciona se eu falecer?

No caso de falecimento, sua conta na corretora será bloqueada para qualquer transação.

A partir daí, será necessário um pedido judicial para liberação e, então, os Títulos poderão ser vendidos ou transferidos para o(s) herdeiro(s).

Posso investir no mesmo título sempre?

Pode, mas não é recomendável. A diversificação é indispensável em todo investimento.

Se investir sempre no mesmo título, não protegerá o patrimônio nem mesmo aproveitará todas as oportunidades.

É possível vender um título antes do vencimento?

Sim, mas, como os títulos prefixados e Tesouro IPCA sofrem oscilações de rentabilidade, verifique se é um bom momento para a venda, para não perder dinheiro.

O que acontece quando um título chega na data do vencimento?

Na data de vencimento, o dinheiro cai automaticamente na sua conta da corretora de valores, juntamente com os juros pagos.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Outros Investimentos da Renda Fixa

Além do Tesouro Direto, existem outros investimentos que preparei para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures;

- CDB;

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Ferramentas e Sites Úteis

Existem algumas ferramentas e sites que serão bem úteis para sua vida de investidor:

- Calculadora do Cidadão;

- App Tesouro Direto;

- Portal Como Investir;

- Portal do Investidor;

- Penso Logo Invisto.

Calculadora do Cidadão

A Calculadora do Cidadão é um aplicativo do Banco Central com várias calculadoras de Correção de Índices, Inflação, etc. Excelente para acompanhar os principais índices do mercado.

App Tesouro Direto

Este é o aplicativo oficial do Tesouro Nacional para consultar seus investimentos em Títulos Públicos, fazer simulações, tirar extrato e comprar e vender os Títulos.

Portal Como Investir

Portal sobre educação financeira da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais). Muito conteúdo de qualidade para aprofundar os conhecimentos em investimentos.

Portal do Investidor

Portal sobre educação financeira criado pela CVM (Comissão de Valores Mobiliários), com muito conteúdo sobre investimentos.

Portal Penso Logo Invisto

Este é o Portal criado pela CVM com artigos sobre finanças comportamentais, investimentos e educação financeira.

Tesouro Direto Vale a Pena?

Sim. O Tesouro Direto sempre vai valer a pena!

Isso porque oferece uma diversidade de títulos com boa rentabilidade e proteção contra a inflação.

Através dos Títulos Públicos, você consegue ampliar o patrimônio sem perder a segurança do investimento.

Além disso, os Títulos Públicos estão entre os investimentos mais simples e fáceis do mercado.

Permite diversificar seus investimentos para aproveitar melhor as rentabilidades, proteger o patrimônio da inflação e diminuir os riscos, através dos 3 tipos de títulos públicos disponíveis:

- Títulos Públicos Prefixados;

- Títulos Públicos Pós-fixados;

- Títulos Públicos Mistos.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Se você leu este artigo, sabe quais Títulos escolher para ter as melhores oportunidades.

Se ainda não investe, escreva nos comentários o que falta para começar a investir, quem sabe eu possa ajudar?

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Infográfico - Como Investir no Tesouro Direto