O Tesouro Selic é constantemente apontado como uma das aplicações mais seguras do mercado, mas está dando um susto nos investidores ao acumular rentabilidade negativa em setembro.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Os títulos do Tesouro Selic, conhecidos também por LFTs, têm sua rentabilidade atrelada à taxa básica de juros (Selic) acumulada no período.

Pelo seu histórico de oscilar pouco, não perder valor e ter liquidez diária, esses títulos são os mais recomendados para compor a reserva de emergência.

Mas seu comportamento em setembro é algo bem diferente do que estávamos acostumados.

Algo que não acontecia desde 2002 está sendo visto novamente no mercado brasileiro de investimentos: o Tesouro Selic com rentabilidade negativa!

A incerteza sobre a dívida pública do Brasil e a baixa procura por títulos do Tesouro Direto exigiu um juro maior para comprar os tais títulos.

O resultado é a rentabilidade negativa de curto prazo.

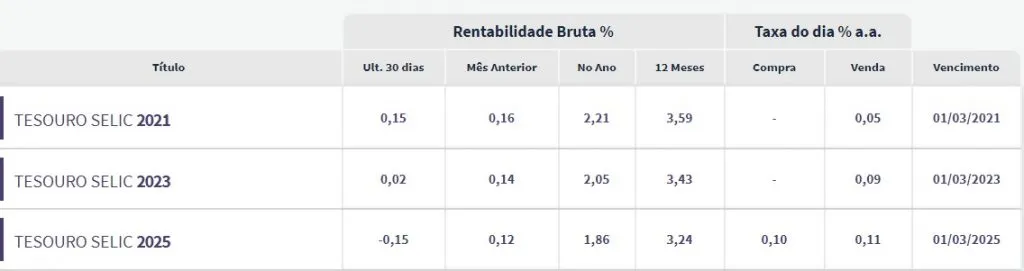

O título Tesouro Selic que vence em janeiro de 2025, por exemplo, já acumula prejuízo de 0,15% em setembro.

Se o Tesouro Direto é tido como investimento mais confiável, é natural que quem o veja com rendimento negativo fique desconfiado.

Então, como o Tesouro Selic pode ter uma rentabilidade negativa? Ele continua sendo uma opção ou devemos esquecê-lo de vez?

Por que o Tesouro Selic está caindo?

Esse mês, depois de 18 anos, o Tesouro Selic está novamente tendo uma rentabilidade negativa para quem deseja resgatar antecipadamente.

Basicamente, esse retorno negativo de curto prazo acontece em virtude de uma marcação a mercado.

Assim como acontece com os outros títulos do Programa Tesouro Direto, seu preço pode oscilar ao longo do tempo.

Essa variação ocorre em razão das expectativas do mercado, dos agentes financeiros e do aumento ou da diminuição da taxa Selic.

O Tesouro Selic é teoricamente o investimento mais seguro do país.

Seu baixo risco se dá, entre outros motivos, por uma característica diferente dos demais títulos do tesouro: é muito mais difícil acontecer uma marcação a mercado.

Porém, isso não quer dizer que não possa ocorrer.

No Tesouro IPCA e no Tesouro Prefixado é comum que eles variem de preço quando você resgata os títulos antes do vencimento.

Já no Tesouro Selic, essas alterações não são frequentes.

Por isso, quando o investidor abre o extrato dos seus títulos públicos no site Tesouro Direto e dá de cara com uma rentabilidade negativa, leva um susto.

Nos últimos 30 dias, a rentabilidade acumulada do Tesouro Selic 2025 está negativa em -0,15%.

Apesar dos outros dois títulos com vencimento em 2023 e 2021 não estarem negativos, eles estão com um rendimento abaixo do esperado.

Porém, é importante que o investidor saiba que essa queda de rentabilidade só acontece para quem fizer o resgate antecipado.

Se você esperar até o vencimento, o rendimento do Tesouro Selic está do jeito que sempre esteve.

A rentabilidade do Tesouro Selic

O Tesouro Selic é classificado como um título pós-fixado com rentabilidade atrelada à variação da taxa básica de juros (Selic).

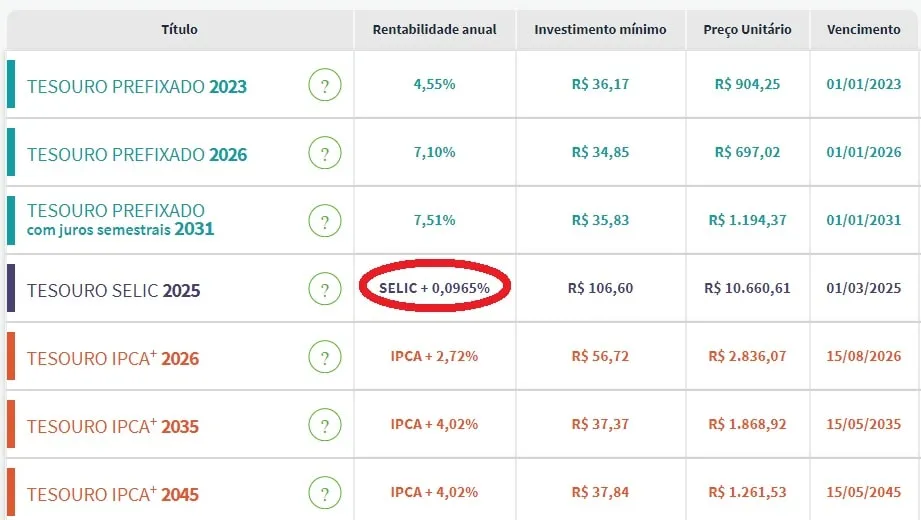

Porém, note na figura abaixo, que na coluna "rentabilidade" temos a Selic e mais uma pequena taxa.

Nesse caso, a rentabilidade anual do “Tesouro Selic 2025” é a SELIC + 0,0965%.

Dependendo do momento do mercado, essa taxa pode ser positiva ou negativa, acrescentando ou retirando parte do rendimento da Selic.

Ela funciona como um pedaço prefixado do rendimento no seu título pós-fixado.

Normalmente, essa pequena taxa adicional é deixada de lado. Porém, entender seu funcionamento faz toda a diferença no cenário atual.

Quando o Tesouro Selic pagava 14% ao ano, por exemplo, essa taxa produziu um impacto muito pequeno, quase imperceptível.

Já com a Selic em 2% ao ano ela produz efeitos mais relevantes.

Além de manipular a Taxa Selic, o Banco Central também pode alterar essa taxa adicional gerando um deságio ou um ágio no preço do título.

Ou seja, a variação dessa taxa adicional é percebida no preço do título.

Quando essa taxa sobe, o efeito é de marcação a mercado negativo. Já quando essa taxa cai, o efeito de marcação a mercado é positivo.

Em outras palavras, quando a taxa é positiva é chamada de deságio e diminuiu o valor do título.

Quando é negativa é chamada de ágio, aumentando o valor do título.

Assim, quanto mais essa taxa subir, menor ficará o preço do Tesouro Selic, pois maior será o desconto.

É o que vem ocorrendo nos últimos meses.

Esse aumento da taxa adicional visa tornar o título ligeiramente mais atrativo para novos investimentos de quem realmente pretende ficar com ele até o vencimento.

Por outro lado, acaba penalizando quem pensa em investir no Tesouro Selic para saques antecipados.

Portanto, a taxa que aparece na tabela só vale se você ficar com este Tesouro Selic até a data de vencimento.

Caso queira vender o título antecipadamente será necessário aceitar outra taxa, a qual sofre variações constantes.

Assim, o valor observado no extrato do Tesouro Direto se refere ao que o investidor receberá se vender o título antecipadamente.

Esta não tem relação com o rendimento que obterá se ficar com ele até o vencimento.

Deságio no Tesouro Selic

No começo de 2020, a “taxa extra” do Tesouro Selic estava em 0,02%. Ela chegou a subir devagar para 0,03% e depois para 0,035%, sem que ninguém percebesse a diferença.

Porém, recentemente, a alta foi rápida e maior, passando de 0,035% para 0,075% em apenas uma semana e continuou crescendo até os atuais 0,09%.

Veja a seguir a variação da Taxa do Tesouro Selic no último ano:

O deságio do Tesouro Selic vem da baixa procura pelos papéis.

Com taxa de juros em sua mínima histórica, o investidor está procurando opções com melhor relação entre risco e retorno.

A alta da dívida pública brasileira e o déficit nos caixas também contribuem para tornar os investidores mais reticentes em comprar os títulos emitidos pelo governo.

O Tesouro Direto está com dificuldade em encontrar compradores para seus títulos de vencimentos mais longos, de cinco anos ou mais.

Uma evidência disso foi a baixa demanda no leilão de títulos no início do mês.

Para estimular os investimentos, o governo vende os papéis com desconto.

Com deságio, o preço para venda antecipada está caindo.

Preço Tesouro Selic 2025 no último ano:

Preço Tesouro Selic 2025 nos últimos 30 dias:

Tesouro Selic ainda é alternativa para o fundo de emergência?

O Tesouro Selic continua sendo um investimento seguro e com alta liquidez, fatores essenciais para uma reserva de emergência.

Embora continue uma boa opção, o investidor precisa entender que existe o risco de ocorrer pequenas quedas no preço do título em alguns momentos.

Entretanto, apenas os números negativos no extrato da rentabilidade do Tesouro Direto, nesse caso, não necessariamente indica que você está tendo algum prejuízo.

Caso mantenha a sua aplicação até a data de vencimento do título, a rentabilidade negativa não vai afetar o investimento.

Isso é aplicável a todos os títulos comercializados no programa, como o Tesouro IPCA+ e o Tesouro Prefixado.

Porém, como o nome mesmo diz, uma reserva de emergência é um dinheiro ao qual pode recorrer facilmente caso necessário.

Então, pode ser que precise se desfazer do título antes da data de vencimento estabelecida e, nesse caso, ficará sujeito à taxa do momento.

Quem precisou vender o título no Tesouro Selic 2025 agora, não obteve o retorno desejado.

Este é um sinal de que é preciso diversificar até o fundo de emergência para que você tenha maior tranquilidade.