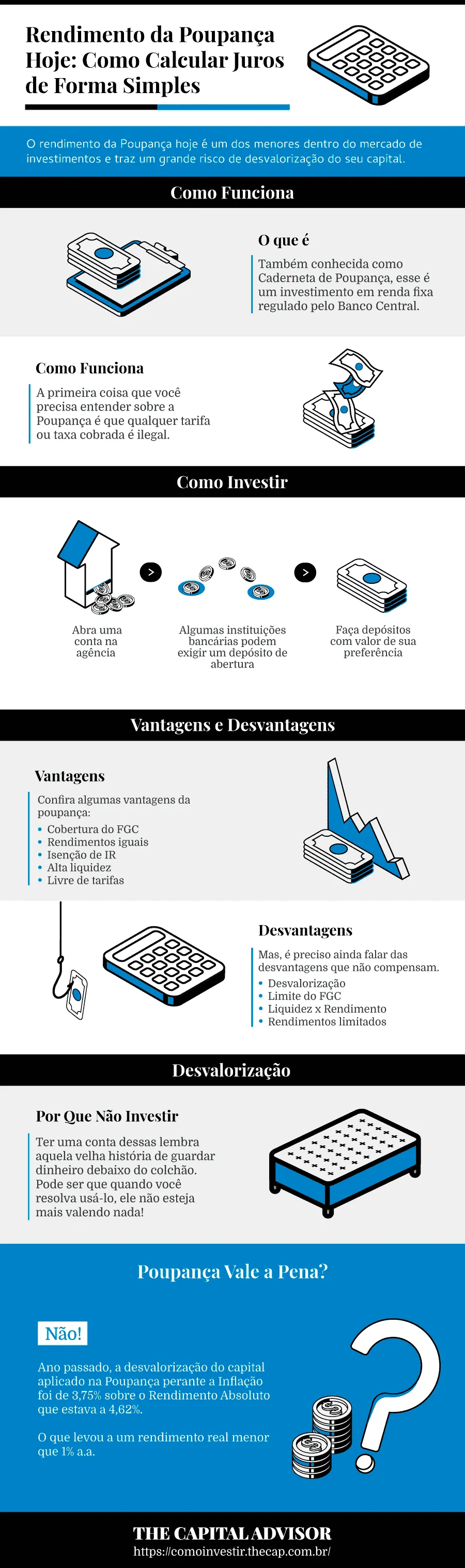

O rendimento da Poupança hoje é um dos menores dentro do mercado de investimentos e traz um grande risco de desvalorização do capital.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Considerada uma aplicação em renda fixa, vejo dois exemplos claros deste risco nos anos de 2002 e 2015, nos quais essa aplicação teve rendimentos negativos.

Nesses anos, os rendimentos reais foram de -2,9% e -2,28%, retorno após os descontos da Inflação.

Em 2018, o Rendimento Real anual foi de 0,84%, classificado como o quarto mais baixo nos últimos 19 anos.

Desse modo, o Rendimento Absoluto anual, que representa o valor sem descontos, foi de 4,62%, enquanto a Inflação anual foi de 3,75%.

Isso mostra a perda elevada dos rendimentos da Caderneta de Poupança perante a Inflação.

Se você quer investir de forma fácil, segura e com rendimentos que possam garantir seu futuro e de sua família, a Poupança não é a solução!

Em abril deste ano, o número de saques e retiradas superou o de depósitos em um valor de R$ 2,877 bilhões - o que demonstra a preocupação dos brasileiros.

Então, você está pronto para conhecer o rendimento da Poupança hoje e como isso desvaloriza o capital?

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Você vai descobrir tudo o que precisa sobre esse assunto ainda hoje:

- O que é Caderneta de Poupança;

- Qual é o rendimento da Poupança hoje;

- Como funciona o rendimento da Poupança hoje;

- Quais são as vantagens e desvantagens desse investimento;

- Quais investimentos rendem mais do que a Poupança hoje.

Rendimento da Poupança

O rendimento da poupança hoje é de 7,5777% ao ano.

Algumas pessoas atribuem essa baixa ao valor de desconto da inflação.

Contudo, o verdadeiro limitante aqui é a Selic (Sistema Especial de Liquidação e Custódia).

A Selic é a taxa básica de juros da economia brasileira, através da qual o Banco Central controla a inflação e que influencia as demais taxas de juros do Brasil.

Poupança Antiga

São todos os depósitos feitos até o dia 3 de maio de 2012, antes do surgimento das novas regras de cálculo do rendimento da caderneta.

Nessa antiga modalidade, o rendimento sempre será de 0,5% ao mês acrescido da TR (Taxa Referencial), que é próxima de zero. Não oscila de acordo com a Selic.

Poupança Nova

O cálculo da nova poupança tem a seguinte regra:

- Selic igual ou menor que 8,5% ao ano: rendimento de 70% da Selic + TR;

- Selic acima de 8,5 ao ano: rendimento de 0,5% ao mês + TR.

Caso a pessoa tenha aplicações das duas datas, a instituição financeira informa as duas modalidades de saldo.

O que é Poupança?

Também conhecida como Caderneta de Poupança, é um investimento em renda fixa regulado pelo Banco Central.

Criada na época imperial, o objetivo é poupar dinheiro.

É uma conta em que não se pode receber salário pois a movimentação não é recomendada.

Isso favorece os rendimentos e impede as perdas, embora sejam permitidas movimentações limitadas, que variam em cada banco:

- Saques;

- Transferências;

- Extratos.

O dinheiro que fica ali parado e rende automaticamente caracteriza a aplicação mais antiga e conhecida do país.

Dessa forma, para criá-la em qualquer instituição bancária, é preciso apenas ter um documento de identidade (RG), CPF e comprovante de residência.

A Caderneta pode ser feita sem comprovação de renda ou taxa de abertura. Além disso, também pode ser feita para menores de idade, desde que acompanhados por um responsável legal.

Poupança Hoje

O rendimento da poupança hoje é de 7,5777% ao ano, em 2022, considerando a taxa Selic atual a 12,75%.

A Poupança é o investimento de 89% da população, segundo o relatório "Raio-X do Investidor" de 2018, feito e publicado pela Anbima.

Esse é um dado preocupante, já que é a aplicação de menor rendimento hoje no país.

Os dados da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) mostram ainda que 54% da população que investe preza pela segurança financeira.

Já o retorno da aplicação é a preocupação de apenas 16% desse total. Um dado ainda mais preocupante mostra que 76% dos brasileiros não sabem a rentabilidade da Caderneta.

Apesar de não ser a melhor opção, a maior parte da população investidora ainda aplica seu capital na Poupança.

A facilidade é o maior fator de atração, seguido pelas dúvidas relacionadas a não saber como e onde investir para conseguir bons lucros.

Quando se considera isso, a Poupança parece uma vantagem, já que oferece:

- Isenção do Imposto de Renda;

- Alta liquidez de saque;

- Segurança e praticidade.

Mas do que você está abrindo mão quando busca essas facilidades?

Será que a perda e desvalorização do capital é compensada por esses benefícios que existem em aplicações melhores?

Como Funciona a Poupança

A primeira coisa que você precisa entender sobre a Poupança é que qualquer tarifa ou taxa cobrada é ilegal.

Isso inclui as taxas de abertura e de manutenção, que costumam ser impostas pelos bancos.

Além disso, existem detalhes importantes sobre o rendimento da Poupança hoje.

Data de Aniversário da Poupança

É a data mensal em que as aplicações rendem.

Então, se você depositar um valor no dia 15 de junho, essa única aplicação renderá mensalmente nesse dia.

Igualmente vai acontecer se você depositar outro valor no dia 20 do mesmo mês.

Resgate

Apesar da liquidez diária, o resgate deve sempre ser feito na data de aniversário do depósito ou após. Caso seja feito antes, você perde o rendimento mensal.

Em casos de dois depósitos em apenas um mês, o resgate ideal incide sobre a data mais recente.

Finais de Semana e Feriados

Se a data de aniversário cair em um desses períodos, o rendimento mensal só valerá no próximo dia útil.

Cálculo de Juros da Poupança

O cálculo pode ser feito de forma bastante simples. Basta considerar que atualmente (fev/2022), o rendimento está em aproximadamente 7,57% a.a.:

R$ 5.000,00 x 7,57% = R$ 379+ R$ 5.000,00 = R$ 5.379

Após um ano, o cálculo se repete e deve considerar como montante inicial o valor de R$ 5.379.

Poupança Multidata

A Poupança Multidata é uma conta criada pelo Banco Itaú. Nesta modalidade o cliente conta com até 28 datas de aniversário.

Ao realizar um resgate, o sistema busca a data que oferece maior vantagem ao cliente.

Essa Poupança não tem cobrança de taxa de abertura, mas é necessário fazer um depósito inicial.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Rendimento Anual da Poupança

O rendimento real da Poupança vem sendo corroído pela inflação. Em 2019, o rendimento real negativo, fechando o ano com -0,05% assim como os anos de 2002, 2015, 2019, 2020 e 2021.

Sendo que 2021 o rendimento real da poupança, descontada a inflação, foi o pior em 31 anos.

O rendimento anual da Poupança é devastador para o patrimônio. Descontada a inflação, o rendimento real é próximo de zero.

Você precisa que o investimento tenha um rendimento real acima da inflação, caso contrário o dinheiro perde o poder de compra.

Veja o rendimento real da Poupança desde 1999:

| Ano | Rendimento Absoluto (%) | Inflação (%) | Rendimento Real (%) |

| 2021 | 3,69 | 10,06 | -6,37 |

| 2020 | 2,11 | 4,52 | -2,41 |

| 2019 | 4,26 | 4,31 | -0,05 |

| 2018 | 4,62 | 3,75 | 0,84 |

| 2017 | 6,61 | 2,95 | 3,55 |

| 2016 | 8,3 | 6,29 | 1,89 |

| 2015 | 8,15 | 10,67 | -2,49 |

| 2014 | 7,16 | 6,41 | 0,71 |

| 2013 | 6,37 | 5,91 | 1,43 |

| 2012 | 6,47 | 5,84 | 0,6 |

| 2011 | 7,5 | 6,5 | 0,94 |

| 2010 | 6,8 | 5,91 | 0,94 |

| 2009 | 7,05 | 4,31 | 2,63 |

| 2008 | 7,9 | 5,9 | 1,89 |

| 2007 | 7,77 | 4,46 | 3,17 |

| 2006 | 8,4 | 3,14 | 5,1 |

| 2005 | 9,21 | 5,69 | 3,33 |

| 2004 | 8,1 | 7,6 | 0,46 |

| 2003 | 11,21 | 9,3 | 1,75 |

| 2002 | 9,27 | 12,53 | -3,26 |

| 2001 | 8,63 | 7,67 | 0,89 |

| 2000 | 8,32 | 5,97 | 2,21 |

| 1999 | 12,76 | 8,94 | 3,5 |

Fonte: Banco Central

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Rentabilidade da Poupança

A rentabilidade é o percentual que define os rendimentos obtidos através de um investimento.

No caso da Caderneta, é obtida através dos juros pagos por uma instituição bancária.

Isso porque o valor aplicado serve como uma espécie de empréstimo. Então, o banco deve pagar juros ao cliente, da mesma forma que o cliente faz quando solicita um crédito.

Aqui é você quem se beneficia dessa ação, mas o valor é pré-determinado pelo Banco Central.

Então, o cálculo de juros da Poupança pode ser feito de duas formas:

- Se a taxa Selic estiver maior que 8,5%, o cálculo considera a Taxa Referencial + 0,5% ao mês;

- Se a taxa Selic estiver menor ou igual a 8,5%, o cálculo vai considerar a Taxa Referencial + 70% da taxa Selic.

Quanto maior a taxa Selic, menor a rentabilidade da Poupança.

Vale lembrar que, para a rentabilidade de depósitos feitos antes do dia 3 de maio de 2012, o cálculo a ser feito é sempre o segundo.

| Rendimento da Poupança | |

| Se a taxa Selic for maior que 8,5% | Se a taxa Selic for menor ou igual a 8,5% |

| TR + 0,5% ao mês | TR + 70% da taxa Selic |

Saber o que é a Taxa TR ajuda a entender a rentabilidade de investimentos como Poupança, FGTS, Títulos Públicos.

É uma taxa de juros criada para controlar a inflação na década de 90. Sua função é corrigir valores como a Poupança, FGTS, Títulos Públicos e financiamentos imobiliários.

A taxa TR, em 2018, foi de 0% e, em 2017, de 0,60%, impactando muito pouco a rentabilidade da Poupança.

| Rentabilidade da Poupança de 2005 a 2018 | |

|---|---|

| Aplicação de R$ 10 mil | Resultado descontado 15% de IR (R$) |

| CDB do banco | 43.732,20 |

| Tesouro IPCA+ | 43.165,50 |

| Tesouro Prefixado | 42.933,70 |

| Tesouro Selic | 42.365,00 |

| LCI | 39.666,00 |

| Poupança | 25.696,50 |

Simulador da Poupança

O simulador da Poupança é um cálculo que tem por objetivo prever o rendimento a ser obtido em determinado prazo da aplicação.

Logo, este cálculo torna possível descobrir quanto você irá receber daqui a 5 anos se depositar R$ 5 mil hoje, por exemplo. Baseia-se no valor atual da taxa Selic e considera:

- Montante inicial;

- Aporte mensal;

- Juros compostos;

- Período desejado.

A melhor forma de fazer o dinheiro render é investindo a longo prazo. Pois, quanto maior for o período aplicado, maior será o retorno devido aos juros compostos.

Os juros compostos não são calculados sobre o montante inicial, mas sim sobre o montante acumulado.

Veja o exemplo de cálculo de juros compostos com juros mensais de 0,5% (não se refere a Poupança - feito apenas para elucidar):

- 1° mês: R$ 1.000,00 + 0,5% = R$ 1.005,00

- 2° mês: R$ 1.005,00 + 0,5% = R$ 1.010,03

- 3° mês: R$ 1.010,03 + 0,5% = R$ 1.015,08

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Quanto Rendem 5 mil reais na Poupança

Se você investir R$ 5.000 na Poupança hoje (taxa Selic a 12,75%), o dinheiro terá um rendimento de R$ 2.204 em 5 anos, acumulando um valor total de R$ 7.204.

Veja o rendimento em diferentes anos:

| Rendimento de R$ 5 mil na Poupança | ||||

| 1 | 2 | 3 | 5 | 10 |

| 5.379 | 5.786 | 6.225 | 7.204 | 10.380 |

Quanto Rendem 20 mil reais na Poupança

Se você investir R$ 20.000 na Poupança hoje, o dinheiro terá um rendimento de R$ 8.817 em 5 anos, acumulando um valor total de R$ 28.817.

Veja o rendimento em diferentes anos:

| Rendimento de R$ 20 mil na Poupança | ||||

| 1 | 2 | 3 | 5 | 10 |

| 21.516 | 23.146 | 24.900 | 28.817 | 41.520 |

Quanto Rendem 50 mil reais na Poupança

Se você investir R$ 50.000 na Poupança hoje, o dinheiro terá um rendimento de R$ 22.041 em 5 anos, acumulando um valor total de R$ 72.041.

Veja o rendimento em diferentes anos:

| Rendimento de R$ 50 mil na Poupança | ||||

| 1 | 2 | 3 | 5 | 10 |

| 53.789 | 57.865 | 62.250 | 72.041 | 103.799 |

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Poupança Calculadora

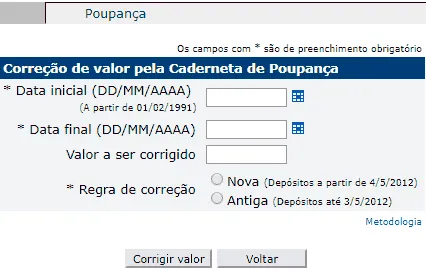

Veja como calcular a rentabilidade da Poupança através da Calculadora do Cidadão. Através dela é possível ver o quanto a Poupança rendeu do passado até a data atual.

A seguir, um passo-a-passo bastante simples de como utilizá-la:

- Comece preenchendo a data inicial da aplicação (01/07/2012);

- Em seguida, coloque a data final, que é o prazo de resgate (01/07/2019);

- Insira o valor a ser corrigido, que representa o primeiro depósito (por exemplo, R$ 10.000,00);

- Escolha se a Poupança é nova ou antiga (por exemplo, Nova);

- Clique em "Corrigir valores" e você terá acesso aos seguintes dados:

- Índice de correção no período (1,55308090);

- Valor percentual correspondente (55,308090%);

- Valor corrigido na data final (R$ 15.530,81);

- Se desejar, você pode imprimir ou começar uma nova pesquisa.

Pelos dados entre parênteses, que utilizei como exemplo para a correção de valores, vê-se que, em 7 anos, o rendimento total é de R$ 5.530,81, sobre um montante inicial de R$ 10 mil.

Conta Poupança

Em cada instituição bancária, há critérios próprios para abertura de uma conta Poupança. Mas, em nenhuma delas, podem ser exigidas taxas de abertura ou manutenção.

Qual a Melhor Conta Poupança

Quando se olha a questão financeira, nenhuma agência possui vantagem sobre a outra. As taxas de rentabilidade e funcionamento são comuns a todas, sendo definidas pelo Banco Central.

Além disso, todas possuem cobertura do FGC (Fundo Garantidor de Crédito), válido para investimentos de até R$ 250 mil por CPF.

Esse Fundo garante a devolução do valor aplicado e já corrigido nos casos de falência da instituição escolhida. Por isso, ao escolher deve-se levar em conta critérios como:

- Atendimento;

- Feedback de outros clientes;

- Proximidade das agências.

Como Abrir Conta Poupança

Para abrir uma conta, basta ir até a agência mais próxima da instituição desejada e levar os seguintes documentos de identificação:

- RG;

- CPF;

- Comprovante de residência.

Em seguida, solicite a abertura de uma conta Poupança, não sendo necessário abrir conta corrente também.

Apesar de ser ilegal a cobrança de taxas, pode ser exigido um depósito inicial para abertura, dependendo da instituição.

Conta Poupança para Menor

Os menores de idade também podem ter sua própria Caderneta de Poupança. A abertura só pode ser feita com a presença de responsáveis legais.

- Documentação: segue as mesmas exigências, tanto para o menor quanto para o responsável.

Cada instituição possui regras relacionadas aos depósitos e retiradas. Não é permitido ao menor fazer retiradas antes dos 18 anos de idade.

Poupança versus Selic

O rendimento da Poupança está atrelado a 70% da taxa Selic, quando a Selic estiver abaixo de 8,5% a.a., que representa um rendimento aproximado de 7,6% a.a. ou 6% a.a. quando a Selic estiver acima de 8,5% a.a.

Essa é uma taxa apurada através das operações de empréstimo entre instituições financeiras em um dia, quando são utilizados títulos públicos como garantia.

Desde o ano passado, o Copom (Comitê de Política Monetária) manteve a taxa nesse valor, como os economistas já previam.

Logo, com a taxa básica em apenas um dígito, os investimentos de renda fixa caem. Entre eles, a Poupança é o que mais sofre devido à sua limitação.

O máximo atingido é um total de 6% a.a. representado pela soma de 0,5% mensais + TR próxima a zero, quando a Selic se encontra em alta.

Já na baixa, seus rendimentos podem chegar até mesmo a valores negativos.

Isso não ocorre com os melhores investimentos de renda fixa porque acompanham a taxa CDI (Certificado de Depósito Interbancário) que, por sua vez, acompanha bem de perto a Selic.

Portanto, os rendimentos se encontram bem mais próximos do valor anual da Selic do que aqueles obtidos na Poupança, que possui limitação tanto na alta, quanto na baixa.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Poupança x CDI

A taxa CDI surgiu em 1986, 125 anos depois da Poupança, devido à necessidade de empréstimos interbancários.

Tem por objetivo permitir que um banco empreste dinheiro a outro para que, no fim de cada dia, a instituição possa cobrir seu caixa.

Essas operações eram administradas antigamente pela Cetip (Central de Custódia e Liquidação Financeira de Títulos Privados).

Hoje, elas são feitas através da Bolsa de Valores, uma instituição que surgiu da fusão entre a Cetip e BM&FBovespa.

- Rendimentos CDI: a taxa acompanha as oscilações da Selic e é calculada diariamente.

- Rendimentos Poupança: depende do valor da Selic, mas com uma determinada limitação, que varia para casos de alta ou baixa.

Desse modo, rendimentos atrelados ao CDI se mostram mais vantajosos quando considerados ganhos iguais ou maiores que a própria taxa.

Isso é prometido ao investidor na maioria das opções de renda fixa. A liquidez de resgate depende apenas da aplicação escolhida.

No entanto, para todos os casos, isso pode significar perdas na rentabilidade quando ocorrem oscilações muito significativas na Selic.

Poupança é Investimento?

A Caderneta de Poupança surgiu para poupar dinheiro e é a aplicação mais conhecida e utilizada no Brasil. Mas, hoje em dia, não pode ser considerada um investimento.

Criada no ano de 1869, a Poupança teve como objetivo a proteção ao capital. Surgiu como investimento capaz de proteger a moeda da inflação.

Dessa forma, era possível manter o poder de compra e receber rendimentos 30 dias após um valor ser depositado, sem que fosse preciso pagar:

- Taxas de administração e manutenção;

- Imposto de Renda.

No entanto, com o passar das décadas, as vantagens mudaram devido ao surgimento da taxa Selic, em meados da década de 90.

Apesar da importância no controle da inflação, representa uma limitação nos ganhos da Poupança.

O cenário fica ainda pior quando, em 2012, surgem novas regras para esse investimento, o que deixa a rentabilidade ainda mais reduzida.

Além disso, com o rendimento atual bem próximo da inflação, o Rendimento Real pode chegar a valores negativos.

Em relação ao capital aplicado pelo investidor, não caracteriza uma perda nominal, mas sim uma perda no poder de compra devido à desvalorização.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Por que não Investir em Poupança

Se a rentabilidade da Poupança hoje se encontra cada vez mais baixa e leva o capital à desvalorização, deixa de ser considerada um investimento.

Por isso, independente da razão, aplicar seu dinheiro na Poupança não deve ser uma opção.

Ter uma conta dessas lembra aquela velha história de guardar dinheiro debaixo do colchão. Pode ser que, quando você resolver usá-lo, não esteja mais valendo nada!

Serve apenas para guardar um dinheiro poupado mas que acaba desvalorizado.

Os principais motivos para NÃO investir na Poupança:

Inflação Alta

Em épocas de inflação alta, quando o consumidor paga cada vez mais caro por serviços e produtos, o investimento não consegue suprir esse aumento.

Com isso, os preços praticados se tornam maiores do que o patrimônio em si, gerando prejuízo.

Curto Prazo

Quando se pensa a curto prazo, é um investimento que deixa muito a desejar. Não rende diariamente como diversos outros investimentos em renda fixa.

Segurança

Se o grande problema é a segurança, diversas outras modalidades também possuem cobertura do FGC, com rentabilidades bem maiores.

Juros em Alta

Quando os juros estão em alta, quase todas as outras aplicações têm seus rendimentos favorecidos, pois acompanham a taxa básica de juros.

Como Investir na Poupança

A forma de aplicar na Poupança é tão simples quanto o cálculo dos rendimentos.

Fora isso, o importante é apenas conhecer os detalhes para aplicação e resgate.

Você precisa abrir um conta, como já mencionado e explicado em outro tópico. Se a instituição bancária escolhida exigir um depósito de abertura, este conta como seu primeiro investimento.

Caso não, você pode depositar posteriormente, na data desejada, através de:

- Caixas 24 horas;

- Caixa no banco;

- Transferências bancárias.

Outro detalhe é que o investimento não exige depósitos mínimos, muito menos limita o valor das aplicações. Contudo, a garantia do FGC só cobre valores até R$ 250 mil.

Além disso, você não paga IOF (Imposto sobre Operações Financeiras) se for pessoa física, nem Imposto de Renda e não há limites de resgates.

- Pessoa Física: os juros são mensais;

- Pessoa Jurídica: os juros são trimestrais.

Poupança Programada

É modalidade mais recomendada para pessoas que preferem planejar seus investimentos, seja por motivos de esquecimento ou falta de disciplina.

O sistema é simples: você só precisa programar uma data para o dinheiro sair da conta corrente e ser aplicado mensalmente.

Vantagens da Poupança

Ao longo do texto, abordei diversos pontos soltos que mostram como funciona esse investimento. Para elucidar melhor, agora irei mostrar as vantagens dele.

Cobertura do FGC

A garantia do FGC é um dos maiores motivos de a Poupança ser procurada, pois oferece segurança levando os riscos a ser quase nulos.

Rendimentos iguais

Não importa a instituição escolhida, a rentabilidade será sempre a mesma, o que facilita a escolha.

Isenções

Tanto do Imposto de Renda, quanto do IOF, taxas que não são cobradas, sem redução dos lucros como ocorre em outras modalidades.

Alta liquidez

Os resgates podem ser feitos a qualquer momento, através de saques ou transferências, sem limitações mensais.

Livre de tarifas

As famosas taxas de manutenção e para abertura da conta são ilegais. Então, se algum banco tentar cobrá-las, você pode se negar e notificar o ocorrido ao BC (Banco Central).

Desvantagens da Poupança

Como visto acima, a aplicação possui diversas vantagens que atraem os investidores. Mas é preciso ainda falar das desvantagens, que não compensam.

Desvalorização

Quando você aplica o capital na Poupança, costuma render menos do que a Inflação, como vem acontecendo nos últimos anos. Logo, isso gera desvalorização do capital e perda do poder de compra.

Limite do FGC

Se você tiver mais do que R$ 250 mil investidos em uma única instituição, passa a sofrer risco na perda do capital. Se a instituição falir, você não receberá os rendimentos acima desse valor.

Liquidez x Rendimento

Apesar da facilidade para resgatar o dinheiro, se isso for feito antes do aniversário os rendimentos são perdidos.

Rendimentos limitados

Se os cálculos já estão previamente definidos, isso significa que a aplicação possui ganhos limitados, ao contrário de investimentos em renda fixa, que acompanham a Selic.

Poupança dos Principais Bancos

Considerando que o rendimento é o mesmo em todas as instituições bancárias, o critério de escolha deve ser feito de acordo com os diferenciais.

Por isso, destaquei abaixo algumas características das principais instituições financeiras:

Poupança da Caixa

- Disponível para maiores de 18 anos;

- Saldo limitado;

- Cartão para movimentações;

- Movimentação máxima de R$ 3 mil mensais;

- Internet Banking.

Poupança Itaú

- Conta Poupança Conjunta;

- Poupança Multidata;

- Exige comprovante de renda;

- 2 saques mensais;

- 2 transferências Itaú mensais;

- 2 extratos mensais;

- Cartão de débito;

- Internet Banking.

Poupança Bradesco

- Cartão PoupCard com dupla função;

- Valor mínimo de R$ 10 para abertura;

- 2 transferências Bradesco mensais;

- Internet Banking.

Poupança Banco do Brasil

- Saques no exterior;

- Débito automático de contas;

- Cartão para movimentação;

- Canais de autoatendimento;

- Exige comprovante de renda;

- Poupança Programada;

- Resgate Automático da aplicação;

- Poupança Salário;

- Saldo mínimo mantido de R$ 5;

- Internet Banking.

Poupança Santander

- Cartão de débito;

- Campanha Poupar Para Ganhar;

- Multidatas;

- Descontos progressivos no pacote de serviços;

- Depósito Programado;

- Poupança para menores;

- Internet Banking.

Poupança Premiada Sicoob

- A cada R$ 200 depositados concorre a prêmios;

- Livre movimentação;

- Cartão gratuito;

- Coberto pelo FGCoop (Fundo Garantidor do Cooperativismo de Crédito);

- Poupança Kids;

- Internet Banking.

Poupança Sicredi

- Financia o crescimento local;

- Teleatendimento;

- Agentes credenciados;

- Poupança PJ;

- Cartão Sicredi Poupança;

- Internet Banking.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Como escolher o melhor banco para Poupança?

Portanto, a melhor forma de escolher uma instituição bancária para investir é comparar as vantagens oferecidas por elas.

Isso possibilita escolher a que melhor se adapta ao seu estilo de vida, facilitando a você conseguir ser um investidor sem atrapalhar sua rotina.

Se apesar de todas as desvantagens da aplicação, você ainda quiser abrir uma conta Poupança, procure levar em consideração:

- Atendimento virtual e presencial da instituição;

- Número de agências próximas a sua casa;

- Presença nas grandes cidades ou naquelas frequentadas por você;

- Ranking de reclamações divulgado trimestralmente pelo BC.

Segundo o site do BC, no segundo trimestre de 2019, os três primeiros bancos no ranking de reclamações foram: Pan, Bradesco e Santander.

Já os últimos da lista, com índice reduzido de reclamações, foram: Sicredi, Banco do Nordeste do Brasil e Midway S.A.

Como Declarar a Poupança no Imposto de Renda

Apesar da Poupança possuir isenção do Imposto de Renda, alguns contribuintes precisam declará-la anualmente.

Todos os anos, o IRPF (Imposto de Renda Pessoa Física) divulga quais são os casos em que é necessário fazer a declaração.

Um exemplo disso é a exigência de saldos superiores a R$ 140 mil precisarem ser declarados como "Bens e Direitos".

Então, para começar a declaração, tenha em mãos o informe de rendimento do banco.

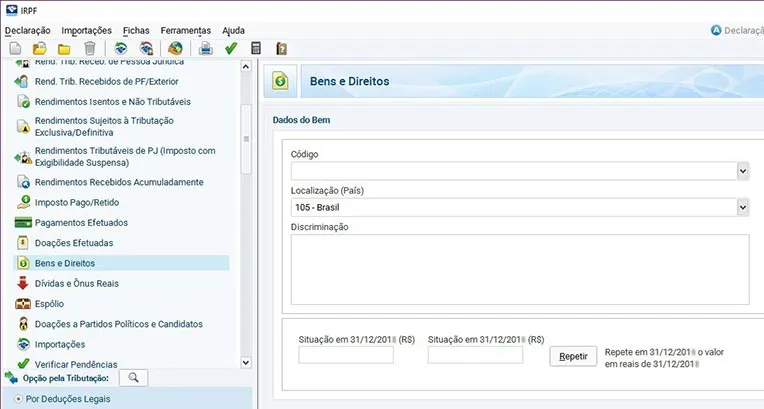

Bens e Direitos

Procure a aba de "Bens e Direitos", selecione o código “41 - Caderneta de Poupança” e preencha as informações sobre localização:

- Forneça os dados CNPJ da sua instituição bancária;

- Coloque o nome do banco em "Discriminação";

- No campo "Situação em 31/12/20xx", preencha os valores presentes na conta nesta data.

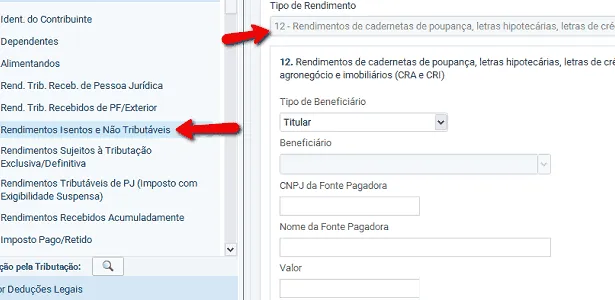

Rendimentos Isentos e Não Tributáveis

Já para informar os rendimentos, que são isentos, você deve:

- Abrir a aba "Rendimentos Isentos e Não Tributáveis";

- Selecionar o item 12 "Rendimentos de poupanças…"

- Informar se a Poupança está em nome do titular ou dependente da declaração em "Tipo de beneficiário";

- Fornecer os dados do CNPJ da instituição bancária;

- Colocar o nome do banco em "Discriminação";

- Em "Valor do rendimento", informar o rendimento anual ou do tempo a ser declarado.

Para saber mais detalhes quanto à declaração dos seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Melhores Investimentos do que a Poupança

Se você quer saber como fazer render o dinheiro da Poupança, é importante considerar novas modalidades de aplicação para construir seu patrimônio.

Desse modo, você protege seu dinheiro de sofrer desvalorização e perda do poder de compra. Além disso, existem diversas opções em renda fixa que possuem:

- Segurança;

- Boa rentabilidade;

- Praticidade;

- Liquidez.

Primeiramente, o que você precisa é fazer um teste de perfil de investidor. Através dele,é possível descobrir sua propensão a risco e obter indicações de acordo com seu perfil.

Poupança ou Tesouro Direto

O Tesouro Direto é um título público emitido pelo Governo Federal, sendo considerado ainda mais seguro e rentável do que a Poupança.

A partir de R$ 30 é possível investir e possui modalidades que se diferenciam em prazos e rendimentos:

- Tesouro Prefixado;

- Tesouro Selic;

- Tesouro IPCA (Índice Nacional de Preços ao Consumidor Amplo);

- Fundo DI com taxa zero.

Poupança ou CDB

O CDB (Certificado de Depósito Bancário) é um título emitido em instituições financeiras. Por ser simples, é recomendado para investidores iniciantes.

Além disso, é uma boa oportunidade de diversificar a carteira. Oferece bons rendimentos, liquidez e prazos que se adaptam a diferentes objetivos.

- Rendimento: está atrelado ao CDI e pode ser um pouco menor ou maior do que essa taxa. É comum ver CDBs de bancos pagando 82% do CDI e CDBs de corretoras pagando 92% do CDI.

Poupança ou Tesouro Selic

O Tesouro Selic é um título atrelado à taxa básica de juros, com rendimentos que acompanham esse índice.

É ideal para quem deseja criar uma reserva de emergência. Oferece resgates em até 24 horas sem grandes riscos de perda.

Poupança ou Nubank

O Nubank é uma instituição bancária digital que possui a NuConta, uma conta virtual em que o dinheiro parado rende automaticamente.

Além disso, o rendimento é de 100% do CDI, calculado diariamente, ou seja, rende todos os dias e oferece maior rentabilidade do que a Poupança.

Poupança ou Renda Fixa

Apesar de a Poupança ser considerada um investimento em renda fixa, não traz rendimentos, funcionando mais como método de armazenamento de capital.

Portanto, para fazer o dinheiro render, a melhor opção é procurar investimentos com rendimentos reais. Uma dessas opções é investir em Fundos de Renda Fixa.

Neles, você realiza aportes e se torna um cotista sem precisar administrar os ativos, pois conta com um gestor especializado.

Outros Investimentos de Renda Fixa

Além da Caderneta de Poupança, existem outros investimentos que preparei para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures;

- CDB;

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Dúvidas sobre Caderneta de Poupança

Além das várias questões abordadas ao longo do texto, confira abaixo as principais dúvidas sobre a Poupança.

Poupança rende quanto?

O rendimento da Poupança varia de acordo com a Selic, de modo que:

- Acima de 8,5%, o rendimento é 0,5% ao mês + TR;

- Igual ou abaixo de 8,5%, o rendimento é de 70% da Selic + TR.

Com a Selic em 10,75%, o rendimento anual é de aproximadamente 7,6% a.a.

É possível consultar o rendimento da Poupança hoje através da Calculadora do Cidadão do Banco Central. Informe as datas inicial e final.

Poupança é impenhorável?

Quando o valor total aplicado é inferior a 40 salários mínimos, é impenhorável de acordo com o artigo 649, inciso X, do Código de Processo Civil.

Conta Poupança zerada é cancelada?

Os bancos possuem o direito de encerrar qualquer conta com saldo zero e sem movimentações após 180 dias (3 meses).

Poupança paga Imposto de Renda?

Essa aplicação possui isenção do Imposto de Renda, mas deve ser declarada para fins de esclarecimento em determinados casos.

Poupança: quando declarar?

Deve ser declarada como "Bens e direitos" no IRPF por quem possui mais de R$ 140 mil reais, bem como se:

- Os rendimentos (salário e investimentos diversos) forem maiores do que R$ 40 mil a.a.;

- O total de bens (Rendimentos da Poupança, casa, carro) ultrapassar R$ 300 mil.

Por que Poupança não é investimento?

Apesar de ser chamada de investimento, não pode ser considerada um, do ponto de vista da valorização. Isso porque é uma conta que serve apenas para armazenar capital.

Os rendimentos são quase nulos e deixar o dinheiro parado ali é expô-lo a desvalorização e perda do poder de compra.

Poupança equivale a juros compostos?

Sim, não é calculada com base no montante inicial, e sim no montante acumulado mensalmente.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Poupança Vale a Pena?

Não vale a pena! Em 2021 o rendimento Absoluto da poupança foi de apenas 3,69 contra uma inflação de 10,06%.

Isso levou a um rendimento real real (negativo) de -6,37% a.a.

Você ainda deve considerar e comparar a baixa rentabilidade com diversos outros investimentos em renda fixa.

Dessa forma, se você quer garantir o seu futuro e de sua família e aproveitar uma aposentadoria tranquila, a Poupança se mostra claramente a pior forma de aplicar o capital.

Desvaloriza o patrimônio e possui rendimentos inferiores aos investimentos em renda fixa.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

E você, tem dinheiro na Poupança?

Quer saber onde investir seu dinheiro de forma rentável?

Conte para mim onde você investe o seu dinheiro aqui nos comentários.

Se ainda não investe, me diga o que falta para começar a investir, quem sabe eu possa ajudar?

Quer Melhorar a Rentabilidade dos Investimentos?

Infográfico - Rendimento da Poupança Hoje: como calcular juros de forma simples