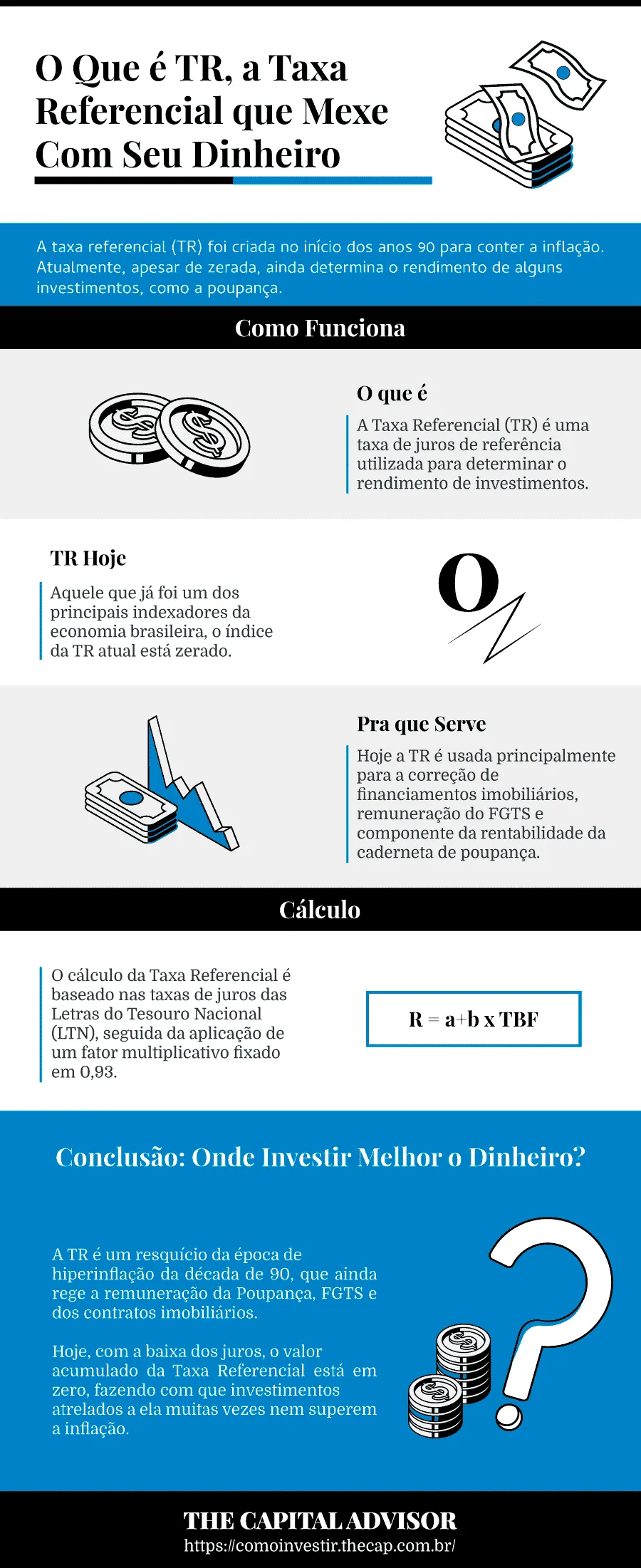

A taxa referencial (TR) foi criada no início dos anos 90 para conter a inflação. Atualmente, apesar de zerada, ainda determina o rendimento de alguns investimentos, como a poupança.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Mesmo não sendo mais a referência nacional das taxas de juros (papel atual da Selic), a TR ainda possui funções importantes:

- Remunerar alguns investimentos;

- Remunerar o saldo do FGTS;

- Atualizar financiamentos imobiliários.

Os indicadores econômicos servem de referência para a rentabilidade dos investimentos de renda fixa, porém a Taxa Referencial não vale mais nada. Por isso, não espere bons rendimentos com ela.

Apesar de ser a escolha da maioria dos brasileiros, o rendimento da caderneta de poupança perde até para a inflação. O rendimento do saldo do FGTS também.

Com as taxas de juros baixas, a TR não corrige seu investimento da inflação. O valor da TR segue em 0% desde setembro de 2017.

Então, está pronto para saber o que é a Taxa Referencial e como ela influencia nos seus investimentos?

Você vai descobrir tudo o que precisa sobre a TR ainda hoje:

- O que é Taxa Referencial?

- Qual o valor da Taxa Referencial hoje?

- Como é calculada?

- Qual o impacto da Taxa Referencial?

Leia até o final e saiba onde investir seu dinheiro para obter maiores rendimentos e não depender da Taxa Referencial.

O que é TR?

A Taxa Referencial (TR) é uma taxa de juros de referência utilizada para determinar o rendimento de investimentos.

O índice TR interfere em diversos ativos, como:

- Títulos do Tesouro Direto;

- Fundo de Garantia do Tempo de Serviço (FGTS);

- Caderneta de Poupança;

- Alguns financiamentos imobiliários.

Os valores da Taxa Referencial é divulgado diariamente pelo Banco Central do Brasil (BACEN), como uma porcentagem mensal calculada e definida pelo próprio BACEN.

Apesar de continuar exercendo papel fundamental na economia brasileira, a TR foi criada para servir de referência para a taxa de juros no Brasil, papel atual da Taxa Selic.

Numa tentativa de controlar a inflação durante o governo de Fernando Collor, o índice surgiu em meio a um pacote de medidas econômicas, denominado Plano Collor II, em 1991.

Naquela época, o país vivia uma hiperinflação, com valores ultrapassando os 2.400%. Com base na TR, o Estado divulgava diariamente o preço do dinheiro.

TR Hoje

Aquele que já foi um dos principais indexadores da economia brasileira, o índice da TR atual está zerado.

A Taxa Referencial segue em 0% desde o final de 2017 quando a Taxa Selic, a taxa básica de juros da economia brasileira, iniciou sua queda.

De lá para cá, não vale mais nada, embora o Banco Central continue calculando diariamente o índice.

A TR foi criada para combater a hiperinflação dos anos 90, porém, no cenário atual, não se projeta uma alta da inflação capaz de recuperar a importância da TR.

Apesar do valor atual da TR ser zero, este indicador continua sendo usado na correção da caderneta de poupança, dos financiamentos imobiliários e dos saldos do FGTS.

Histórico da TR

O histórico da TR demonstra o cenário de hiperinflação que o país viveu no início dos anos 90.

A Taxa Referencial, criada em 1991, acumulou rendimento de 335% naquele ano, 1.156% em 1992 e o recorde de 2.474% em 1993.

A TR não foi suficiente para conter a onda inflacionária, que só foi resolvida em 1994, com o Plano Real.

| Tabela TR Anual | |

| Ano | Taxa TR (%) |

| 2019 | 0,00% |

| 2018 | 0,00% |

| 2017 | 0,60% |

| 2016 | 2,01% |

| 2015 | 1,80% |

| 2014 | 0,86% |

| 2013 | 0,19% |

| 2012 | 0,29% |

| 2011 | 1,21% |

| 2010 | 0,69% |

| 2009 | 0,71% |

| 2008 | 1,63% |

| 2007 | 1,45% |

| 2006 | 2,04% |

| 2005 | 2,83% |

| 2004 | 1,82% |

| 2003 | 4,65% |

| 2002 | 2,80% |

| 2001 | 2,29% |

| 2000 | 2,10% |

| 1999 | 5,73% |

| 1998 | 7,79% |

| 1997 | 9,78% |

| 1996 | 9,56% |

| 1995 | 31,62% |

| 1994 | 951,20% |

| 1993 | 2.474,74% |

| 1992 | 1.156,22% |

| 1991 | 335,52% |

Fonte: TR (BACEN)

TR Mensal

A variação da TR mensal desde 2016 ficou muito próxima de zero. A trajetória desse indicador acompanha a queda da taxa básica de juros (Taxa Selic).

De certa forma, a variação da Taxa Referencial tem relação com a variação da Selic. Porém, seus valores ficam bem abaixo por causa da diferente forma de cálculo dos indicadores.

TR Mensal 2019

Veja o rendimento mensal da taxa referencial 2019.

| Tabela TR Mensal 2019 | |

| Mês | Taxa TR (%) |

| Janeiro | 0,00% |

| Fevereiro | 0,00% |

| Março | 0,00% |

| Abril | 0,00% |

| Maio | 0,00% |

| Junho | 0,00% |

| Julho | 0,00% |

| Agosto | 0,00% |

| Setembro | 0,00% |

| Outubro | 0,00% |

| Novembro | 0,00% |

| Dezembro | 0,00% |

Fonte: TR (BACEN)

TR Mensal 2018

Acompanhe o rendimento mensal da taxa referencial 2018.

| Tabela TR Mensal 2018 | |

| Mês | Taxa TR (%) |

| Janeiro | 0,00% |

| Fevereiro | 0,00% |

| Março | 0,00% |

| Abril | 0,00% |

| Maio | 0,00% |

| Junho | 0,00% |

| Julho | 0,00% |

| Agosto | 0,00% |

| Setembro | 0,00% |

| Outubro | 0,00% |

| Novembro | 0,00% |

| Dezembro | 0,00% |

Fonte: TR (BACEN)

TR Mensal 2017

Confira o rendimento mensal da taxa referencial 2017.

| Tabela TR Mensal 2017 | |

| Mês | Taxa TR (%) |

| Janeiro | 0,17% |

| Fevereiro | 0,03% |

| Março | 0,15% |

| Abril | 0,00% |

| Maio | 0,08% |

| Junho | 0,05% |

| Julho | 0,06% |

| Agosto | 0,05% |

| Setembro | 0,00% |

| Outubro | 0,00% |

| Novembro | 0,00% |

| Dezembro | 0,00% |

Fonte: TR (BACEN).

TR Mensal 2016

Observe agora a tabela TR mensal em 2016.

| Tabela TR Mensal 2016 | |

| Mês | Taxa TR (%) |

| Janeiro | 0,17% |

| Fevereiro | 0,03% |

| Março | 0,15% |

| Abril | 0,15% |

| Maio | 0,15% |

| Junho | 0,15% |

| Julho | 0,15% |

| Agosto | 0,15% |

| Setembro | 0,15% |

| Outubro | 0,15% |

| Novembro | 0,15% |

| Dezembro | 0,15% |

Fonte: TR (BACEN)

Cálculo da TR

O cálculo da Taxa Referencial é baseado nas taxas de juros das Letras do Tesouro Nacional (LTN), seguida da aplicação de um fator multiplicativo fixado em 0,93.

Para encontrar o valor da taxa TR, se aplica a fórmula:

R = a+b x TBF

Onde:

R: redutor;

a: valor fixo igual a 1,005 (valor definido na criação da TR);

b: depende do valor da TBF e é divulgado pelo Banco Central;

TBF: Tarifa Básica Financeira, divulgada pelo Banco Central.

Com o valor de R, substitua os valores na fórmula abaixo e encontre o valor da TR:

TR = 100 x [ (1 + TBF ÷ R) - 1]

Vale ressaltar que o valor da TR nunca será negativo. Se o cálculo dá negativo, o seu valor mínimo é considerado zero.

O Banco Central do Brasil é o responsável pelos cálculos e divulgação dos valores da TR.

TR Diária x TR Mensal

A Taxa Referencial diária é a parte correspondente do seu valor mensal: a soma das TRs diárias resultam na TR mensal.

Em caso de resgate em um investimento indexado à TR, o reajuste será feito com base na TR diária.

Quando a aplicação permanece investida pelo período cheio do mês, a TR mensal é utilizada para a correção monetária.

A TR e o Impacto nos seus Investimentos

A TR impacta diretamente no rendimento de alguns investimentos. São eles:

TR Poupança

O rendimento da poupança é diretamente relacionado à Taxa Referencial e ao comportamento da Taxa Selic.

Quando a taxa de juros (Selic) está:

- Igual ou menor que 8,5% ao ano: rendimento de 70% da Selic + TR;

- Acima de 8,5 ao ano: rendimento de 0,5% ao mês + TR.

O cenário atual é de juros baixos e a previsão é que continue assim.

Com a Taxa Selic em 4,5% ao ano e a TR da poupança zerada, o rendimento da poupança representa apenas 70% da taxa Selic.

Por exemplo, com a Selic a 4,5%: 4,5% x 70% = 3,15% ao ano.

A rentabilidade da poupança é extremamente baixa, estando hoje em 3,15% ao ano, ou 0,26% ao mês.

Descontada a inflação do período, o rendimento real da poupança cai ainda mais, podendo até ficar negativo, como já aconteceu em 2015.

O baixo rendimento da caderneta de poupança acompanha a queda da taxa de juros da economia. A inflação só veio para descontar ainda mais a verdadeira rentabilidade.

De 2017 para cá, a taxa Selic passou de 14% a.a. para 4,5% a.a. Com a queda sucessiva dos juros, a poupança passou a render menos.

Quanto menor for a taxa Selic, menor será o rendimento da poupança.

Outro agravante para o mau desempenho da poupança, além da taxa Selic baixa, é a TR com valor zerado nos últimos anos.

Veja a tabela abaixo, com o rendimento poupança nos últimos 20 anos:

| Ano | Rendimento Absoluto (%) | Inflação (%) | Rendimento Real (%) |

| 2019 | 4,05 | 3,60 | 0,45 |

| 2018 | 4,62 | 3,75 | 0,84 |

| 2017 | 6,61 | 2,95 | 3,55 |

| 2016 | 8,3 | 6,29 | 1,89 |

| 2015 | 8,15 | 10,67 | -2,28 |

| 2014 | 7,16 | 6,41 | 0,71 |

| 2013 | 6,37 | 5,91 | 1,43 |

| 2012 | 6,47 | 5,84 | 0,6 |

| 2011 | 7,5 | 6,5 | 0,94 |

| 2010 | 6,8 | 5,91 | 0,94 |

| 2009 | 7,05 | 4,31 | 2,63 |

| 2008 | 7,9 | 5,9 | 1,89 |

| 2007 | 7,77 | 4,46 | 3,17 |

| 2006 | 8,4 | 3,14 | 5,1 |

| 2005 | 9,21 | 5,69 | 3,33 |

| 2004 | 8,1 | 7,6 | 0,46 |

| 2003 | 11,21 | 9,3 | 1,75 |

| 2002 | 9,27 | 12,53 | -2,9 |

| 2001 | 8,63 | 7,67 | 0,89 |

| 2000 | 8,32 | 5,97 | 2,21 |

| 1999 | 12,76 | 8,94 | 3,5 |

Fonte: Banco Central

Todos os retornos da poupança foram corroídos pela inflação e, em 2002 e 2015, o rendimento foi negativo.

Mesmo com a taxa Selic em alta, como ocorreu em 2015, a caderneta perdeu para a inflação porque o IPCA também estava em alta.

TR e FGTS

Os depósitos efetuados no Fundo de Garantia do Tempo de Serviço (FGTS) são corrigidos monetariamente, todo dia 10 do mês, com juros de 3% ao ano mais a Taxa Referencial.

Por lei, 8% dos rendimentos de trabalhadores assalariados são depositados no FGTS. Os valores pertencem aos empregados que, em algumas situações, podem ter a liberação do montante.

Como o dinheiro geralmente fica guardado por muito tempo, ele perde parte do seu valor para a inflação.

Portanto, se você tiver acesso ao dinheiro do FGTS, aproveite para investi-lo em opções mais rentáveis de renda fixa, como os títulos do Tesouro Direto, CDBs, LCIs e LCAs.

Títulos de Capitalização

Os títulos de capitalização são títulos oferecidos pelos bancos, nos quais você concorre a diversos sorteios durante o período de vigência.

Quando o prazo termina, o dinheiro é devolvido corrigido pela Taxa Referencial, que desde setembro de 2017 é 0%.

Assim, caso não tenha sido sorteado para ganhar algum prêmio, o título de capitalização perdeu para a inflação.

Financiamentos Imobiliários

Os financiamentos imobiliários têm seus valores corrigidos por juros fixos mais a TR.

Recentemente, o BC acabou com a obrigatoriedade de utilização da TR na correção de contratos celebrados fora do Sistema Financeiro da Habitação (SFH).

Além de cada banco poder definir os juros fixos, a partir do ano que vem terão liberdade para utilizar outros índices, como, por exemplo, o IPCA.

Tesouro Direto

Existem dois títulos públicos, chamados NTN-H e NTN-P, que possuem sua remuneração atrelada à Taxa Referencial.

Apesar de não ser mais possível adquirir esses títulos, alguns investidores ainda os possuem em suas carteiras.

Antigamente, quando a TR possuía valores mais altos, esses papéis eram vantajosos.

Atualmente, esses títulos não fariam mais sentido. Então, o Tesouro Direto oferece outras modalidades mais atrativas como:

Tesouro Prefixado (LTN)

O título Prefixado do Tesouro rende de acordo com uma taxa fixa, definida no momento de compra.

Ao adquirir esse título, você sabe com precisão qual será a rentabilidade no fim do prazo do investimento, independentemente do que aconteça com a economia.

Tesouro Prefixado com Juros Semestrais (NTN-F)

O Tesouro Prefixado com juros semanais é uma variação do título prefixado. Nessa modalidade, além de saber exatamente o rendimento, você recebe os juros semestralmente.

Tesouro Selic (LFT)

O Tesouro Selic é um título pós-fixado cuja rentabilidade varia de acordo com a taxa Selic.

Apesar de não saber exatamente quais serão os valores alcançados até a data de vencimento, é possível ter uma estimativa.

Tesouro IPCA (NTN-B Principal)

O Tesouro Direto IPCA tem sua rentabilidade definida por uma taxa de juros prefixada no momento da compra mais a variação do IPCA.

Desse modo, ao manter o título até o vencimento, o rendimento será maior do que a inflação do período.

Tesouro IPCA com Juros Semestrais (NTN-B)

O Tesouro IPCA com juros semestrais é uma variante do Tesouro IPCA, com o pagamento de cupons de juros a cada seis meses.

Dúvidas sobre a Taxa Referencial

Respondi as principais dúvidas sobre a Taxa Referencial. Caso ainda tenha alguma questão, deixe nos comentários.

Qual a Origem da TR?

A Taxa Referencial foi instituída pela Lei 8.177 no ano de 1991, como parte do Plano Collor II, um pacote de medidas para “desindexar a economia”.

Como a TR é Definida?

A TR é calculada pelo Banco Central (BC) com base na TBF – Taxa Básica Financeira, resultante da taxa de juros das Letras do Tesouro Nacional (LTN).

A essa é aplicado um redutor, definido pelo BC, chegando-se ao valor da Taxa Referencial.

Para que serve a TR?

Hoje a TR é usada principalmente para a correção de financiamentos imobiliários, remuneração do FGTS e componente da rentabilidade da caderneta de poupança.

TR Negativa?

Foi estabelecido que a TR nunca pudesse ser negativa, sendo limitada a “zero”.

Qual o Rendimento da TR?

Atualmente, a TR é 0%, valor que se mantém desde o fim de 2017.

Por que a TR está zerada?

A TR está zerada por causa da baixa da taxa de juros (Selic).

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Conclusão: onde investir melhor o dinheiro?

A TR é um resquício da época de hiperinflação da década de 90, que ainda rege a remuneração da Poupança, FGTS e dos contratos imobiliários.

Hoje, com a baixa dos juros, o valor acumulado da Taxa Referencial está em zero, fazendo com que investimentos atrelados a ela muitas vezes nem superem a inflação.

Para ter ganhos mais expressivos, é recomendado procurar por ativos vinculados a outras taxas, como é o caso dos títulos públicos (taxa Selic ou IPCA) e dos títulos privados (CDI).

E você, ainda deixa seu dinheiro na poupança?

Na sua opinião, qual o melhor investimento para o cenário econômico atual?

Não sabe?

Deixe nos comentários, quem sabe eu possa te ajudar.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Infográfico - O que é TR, a taxa referencial que mexe com seu dinheiro

O QUE LER AGORA...

Notícias

Notícias“Inflação do Aluguel”: IGP-M Sobe 0,31% em Abril, Acima do Esperado

Notícias

NotíciasIrani (RANI3) Pagará R$ 93 Milhões em Dividendos; veja como receber

Notícias

NotíciasCPFL (CPFE3) Pagará R$ 3,1 Bilhões em Dividendos; confira o valor por ação

Notícias

NotíciasEletrobras (ELET3) Pagará R$ 1,3 Bilhão em Dividendos; veja como ter direito