Entender o que é LCI (Letra de Crédito Imobiliário) e suas características é essencial para quem procura fazer seu patrimônio crescer sem arriscar a segurança e quer lucros livres de impostos.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A Letra de Crédito Imobiliário oferece essa possibilidade: um investimento de renda fixa, baixo risco, assegurado pelo Fundo Garantidor de Créditos e apoiado pelo governo, que o isenta de tributação.

Com ela não só se evita perder poder de compra, mas registra lucros reais, enquanto auxilia a movimentação econômica do país e melhorar as condições para seu futuro.

Você está poupando hoje para garantir que sua retirada do mercado de trabalho seja sossegada, com uma renda que permita aproveitar a vida, certo?

Para alcançar esse objetivo, é preciso conhecer opções mais efetivas que a poupança! Justamente aí é onde entra a LCI!

Aplicar em LCI significa que seu dinheiro trabalhará sozinho para garantir um futuro tranquilo para sua família, enquanto dribla a mordida do leão da receita sobre seus rendimentos.

Na década de 1940, John Maynard Keynes - famoso economista britânico - já afirmava que “Evitar impostos é a única atividade que contém alguma recompensa”.

Está pronto para conhecer profundamente o que é LCI e como investir nela vai fazer seu patrimônio crescer?

Neste artigo você descobrirá tudo o que precisa para investir em Letras de Crédito Imobiliário ainda hoje:

- O que é LCI;

- Como funciona a LCI;

- A diferença entre LCI e LCA;

- Quais são as melhores LCIs do mercado;

- Passo a passo para investir em LCI;

E muitas outras informações para aproveitar todos seus benefícios!

Leia até o final e aprenda como aumentar seu patrimônio sem pagar impostos com a LCI!

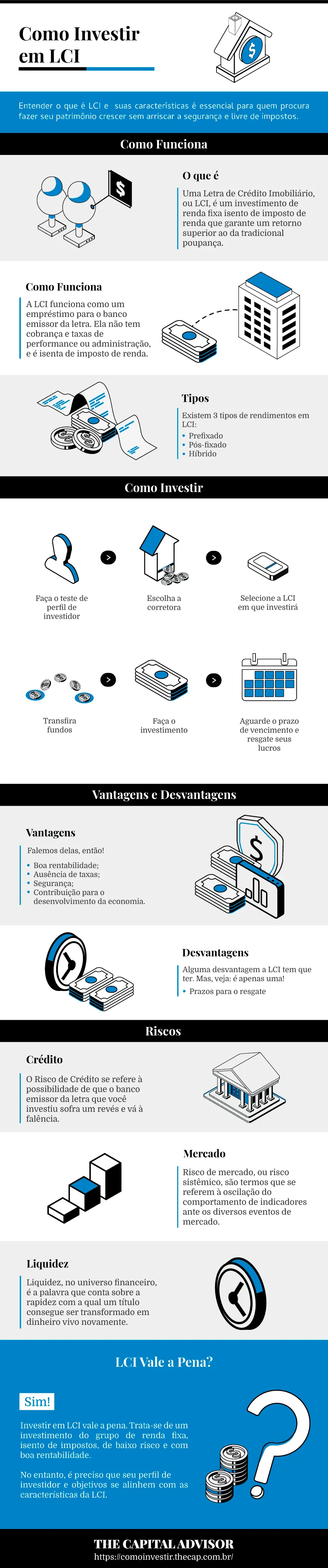

O que é LCI

Uma Letra de Crédito Imobiliário, ou LCI, é um investimento de renda fixa isento de imposto de renda que garante um retorno superior ao da tradicional poupança.

As LCIs são emitidas por instituições financeiras autorizadas, que usam parte de suas carteiras de crédito - seus ativos no setor- como garantia para suas aplicações, minimizando seus riscos.

O banco emissor da letra usará seu capital em novos financiamentos e empreendimentos no ramo imobiliário.

Assim, as LCIs são rentáveis tanto para o investidor como para o banco, ainda que ele lhe pague juros por esse empréstimo e, inclusive, para a economia do país.

LCI como funciona?

A LCI funciona como um empréstimo para o banco emissor da letra. Ela não tem cobrança e taxas de performance ou administração, e é isenta de imposto de renda.

Além disso, as Letras de Crédito Imobiliário são investimentos de curto prazo, do grupo de renda fixa, e garantidos pelo Fundo Garantidor de Crédito (FGC).

É possível encontrar Letras de Crédito Imobiliário com vencimento a partir de 90 dias. Prazos maiores significam rendimento maior.

Essa é a máxima do mundo financeiro: Quanto maior o tempo para o resgate, maior é a rentabilidade.

Existem duas opções de rentabilidade para a LCI: conhecer quanto seu dinheiro renderá com antecedência ou apostar nos juros de mercado.

Conversaremos sobre ambas possibilidades de maneira mais profunda daqui a pouco. Continue comigo!

Por que Investir em LCI?

Porque é um investimento de renda fixa seguro, baixo risco, boa rentabilidade e isento de imposto de renda.

Além disso, é uma excelente opção para diversificar sua carteira e fazer com que o dinheiro trabalhe em seu lugar.

LCI e LCA

A LCI é um título privado emitido pelos bancos para desenvolver o setor imobiliário.

A LCA (Letra de Crédito do Agronegócio) também é um título emitido pelos bancos, para captar recursos para o financiamento de atividades do agronegócio.

As Letras de Crédito do Agronegócio têm muitas similaridades com as LCIs: são títulos de renda fixa, sem a incidência de impostos sobre os rendimentos.

A diferença entre ambas é essa: os empréstimos concedidos pelo banco emissor ao setor do agronegócio ou imobiliário garantirão o capital que você investir..

Para quem procura investir de maneira segura e sem impostos, não existem grandes diferenças entre LCI e LCA, como detalharei mais adiante.

Porém, vale a pena entender melhor como funciona a LCA antes de optar por uma ou outra, ainda que o fator mais importante em sua decisão deva ser a rentabilidade.

Simulador LCI

Simular antes de aplicar é sempre uma boa pedida.

Para isso, recomendo o uso da Calculadora de LCI da B3, (Bolsa Brasil Balcão) que é hoje a mais confiável ferramenta para a precificação de investimentos de renda fixa.

O sistema é muito intuitivo: basta preencher a data inicial da aplicação, sua data final, o percentual e o valor investido. Bem simples.

Ela serve para simular outros títulos, também. Só não vale esquecer de que o resultado é bruto, não considerando impostos na data de vencimento.

Lembrando que isso não é um problema com a LCI, já que ela é isenta de tributação.

Se você pretende simular várias possibilidades, ou ter mais precisão decimal nos resultados, faça seu cadastro. É gratuito.

Melhores LCI

As melhores LCIs são as que apresentam maior rentabilidade, independentemente do banco que as emita.

Isso sempre e quando se utilizem as ferramentas que lhe ensinarei neste artigo para minimizar os já baixos riscos!

Explicar essa afirmação é simples: as letras de crédito imobiliário são sempre garantidas pelo FGC, até o valor de R$ 250 mil por instituição e CPF.

Essa garantia torna tão seguro adquirir uma LCI emitida por um banco grande e renomado quanto uma emitida por corretoras e bancos menores.

A pesquisa será fundamental para o sucesso. Existem milhares de LCIs disponíveis para compra!

É essencial abrir-se para o vasto mundo das corretoras e bancos menores para alcançar maiores lucros.

Instituições financeiras tradicionais, como Banco do Brasil ou Itaú, oferecem a seus clientes apenas letras emitidas por elas mesmas, e com rentabilidade menos vantajosa que as encontradas em bancos emergentes.

Isso tem fácil explicação: O número de clientes dessas instituições é muito maior que o de um banco de pequeno ou médio porte.

Assim, eles precisam oferecer mais vantagens para que você, investidor, empreste seu dinheiro a eles. É pura questão de captação de fundos.

Vamos conversar mais sobre rendimento da LCI ao longo do texto, mas adianto:

Para conseguir taxas interessantes em bancos grandes, só negociando com o gerente e investindo valores mais altos, a partir de R$ 30 mil.

Vantagens das LCI

As vantagens de aplicar seu capital em LCI são bem claras, e tem muito a ver com suas particularidades. Falemos delas, então!

Boa rentabilidade

Independentemente da modalidade escolhida –pré ou pós-fixado-, a LCI oferece boas possibilidades de rendimentos dentro do grupo de renda fixa.

Isenção de tributos para pessoa física

Esta talvez seja sua maior vantagem!

Outros papéis de renda fixa como o CDB -Certificado de Depósito Bancário- ou o Tesouro Direto são tributados.

A LCI garante que seu rendimento chegue completo e integral a seu bolso no vencimento.

Com a taxa cobrada pelo leão da receita variando entre 15 e 22%, não é preciso ser um gênio da matemática para perceber como isso é vantajoso.

Ausência de taxas

A menos que a corretora escolhida cobre uma tarifa própria, LCI não tem taxa alguma.

As taxas de performance ou administração, como acontece em debêntures, não diminuirá a rentabilidade da sua aplicação.

Tudo o que render vai direto para o seu bolso no prazo do vencimento!

Segurança

Como já te contei, o FGC cumpre seu papel com a LCI, oferecendo garantias de que, caso existam problemas com o banco, seu montante permaneça seguro.

Só não esqueça de a garantia é limitada a R$ 250 mil por instituição financeira. Assim, investir mais que isso em uma única LCI não é bom negócio.

Prefira repartir o montante entre mais bancos.

Além disso, ao emitir uma dessas letras, o banco oferece propriedades por ele financiadas como garantia. A cobertura vem de ambas formas.

Contribuição para o desenvolvimento da economia

Como a finalidade da LCI é injetar capital no ramo imobiliário, é possível somar lucros enquanto se contribui para o desenvolvimento econômico do país.

Dessa forma, além de ver seu dinheiro crescer, ainda auxilia a movimentação da economia, o que, a longo prazo, será vantajoso para você mesmo, investidor.

Desvantagens das LCI

Alguma desvantagem a LCI tem que ter. Mas, veja: é apenas uma!

Não que ela seja maior que suas vantagens, mas é interessante considerá-la antes de efetivar a compra.

Prazos para o resgate

Não se trata de uma grande desvantagem, na verdade, o resgate da aplicação só poderá acontecer após um tempo pré-determinado.

O prazo de vencimento de uma Letra de Crédito Imobiliário é de, no mínimo, 90 dias.

Isso faz com que a LCI, apesar de contemplar prazos curtos, não seja ideal quando seu objetivo é aplicar a reserva de emergência.

Um resgate em prazo menor sem perda de rentabilidade é inviável.

Existem LCIs onde o resgate não está atrelado ao prazo de vencimento. Trata-se de LCI com prazo de carência.

Nesse caso, cumpra o tempo mínimo antes de uma retirada. Após ele, a letra passará a ter liquidez diária, permitindo a retirada sem perda de rentabilidade.

Ainda assim, a questão do prazo deve ser ponderada, e a aplicação seguirá não recomendada para aquele dinheiro do qual se pode precisar no curto prazo.

Já apontei como uma desvantagem da LCI a questão da aplicação mínima.

No entanto, já não é mais: hoje se encontram letras de crédito imobiliário com aporte mínimo a partir de R$ 100.

Riscos dos LCI

O risco de uma LCI é muito baixo. É uma boa opção para você, que deseja rentabilidade com alta garantia.

No entanto, não existem investimentos livres de risco. Com as letras de crédito imobiliário não é diferente, e temos três situações dignas de menção:

Risco de Crédito

O Risco de Crédito se refere à possibilidade de que o banco emissor da letra em que se investiu sofra um revés e vá à falência.

Como você já sabe, esse não é um risco que deve lhe causar grandes preocupações: Seu dinheiro é garantido pelo FGC, não importa em que instituição se tenha investido.

Risco de Mercado

Risco de mercado, ou risco sistêmico, são termos que se referem à oscilação do comportamento de indicadores ante os diversos eventos de mercado.

Isso quer dizer que esse risco é o potencial de resultado negativo, que vem da flutuação repentina em índices de preços, taxas de juros e câmbio e outros.

Ele está presente em todos investimentos, incluindo os de renda fixa, como é o caso da LCI.

O que varia é a intensidade com a qual ele pode prejudicar seus ganhos.

O risco de mercado se conecta ao risco de crédito: a possibilidade iminente de que muitas instituições financeiras quebrem, como ocorreu na Europa na primeira década de 2000, o afeta.

Conceitos à parte, essa não é uma das maiores preocupações que você deve ter. A renda fixa não é tão atingida pelo risco de mercado como a renda variável.

Em LCI, esse risco afeta a taxa de rentabilidade oferecida pelo emissor, já que ele determina o comportamento das taxas de juros.

Esse é o caso do CDI (Certificados de Depósito Interbancário), que comanda a rentabilidade da LCI e sobre o qual já conversaremos melhor.

Em um cenário de baixo risco as taxas diminuem. O retorno de suas aplicações também. Se o risco aumenta, seus ganhos acompanharão do mesmo modo.

Risco de Liquidez

Liquidez, no universo financeiro, é a palavra que conta sobre a rapidez com a qual um título consegue ser transformado em dinheiro vivo novamente.

Levando esse conceito para a LCI, o risco de liquidez tem a ver com o prazo de vencimento (ou de carência) dessa aplicação.

A grande questão aqui é que a LCI não te permitirá resgates antes do prazo. Ele é variável, sim, mas nunca inferior a 90 dias. Espere o vencimento e pronto.

Assim, não há como contar com o valor investido durante a duração de sua LCI sem perder rentabilidade.

Esse risco é controlável. Você é quem decide o montante e por quanto tempo o investirá, ao escolher sua Letra. Com um planejamento adequado, é fácil evitá-lo.

Como Minimizar os Riscos

Minimizar os já pequenos riscos de investir em LCI é possível e deve ser feito.

Uma das maneiras mais efetivas para isso é conhecer a nota de rating da instituição bancária que emitiu a letra pela qual se está interessado.

A nota de rating é uma classificação feita por agências que avaliam a capacidade de que um emissor de LCI honre seus compromissos dentro do prazo.

Quanto mais alta a nota de rating da instituição, menor é a possibilidade de que ela venha a abrir falência e maior será sua segurança.

Veja na tabela abaixo como minimizar os principais riscos de uma letra de crédito imobiliário:

| Risco de Crédito | Risco de Mercado | Risco de Liquidez | |

| O que é | Falência da instituição que emitiu a LCI | Taxas de juros que sobem ou baixam e influenciam seu rendimento | Necessidade do dinheiro investido antes do prazo de vencimento |

| O que devo fazer? | Analisar a nota de rating e diversificar seus investimentos entre diferentes instituições | Diversificar os indexadores de juros, comprando LCIs atreladas ao CDI e IPCA, além das pré-fixadas | Investir em LCI apenas o montante que não necessitará em curto prazo, mantendo assim a garantia do FGC |

Como Declarar LCI no Imposto de Renda

Embora você não tenha que pagar impostos sobre seus rendimentos em LCI, é preciso que a inclua em sua declaração do Imposto de Renda.

Não só é obrigatório declarar seus ativos em LCI, assim como é preciso informar sobre os resgates que tenham ocorrido durante o período fiscal.

São dois procedimentos diferentes, e te ensinarei como proceder.

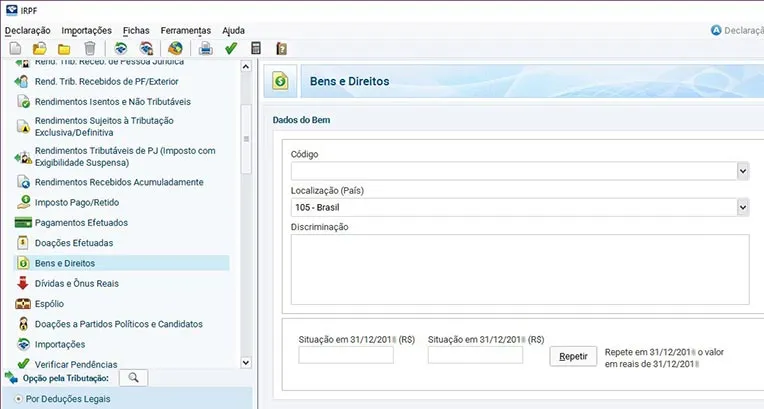

Para declarar Letras ativas, siga o passo a passo:

Bens e Direitos

1. Com o aplicativo da Receita baixado e instalado, e o processo de declaração de imposto de renda já iniciado, procure a aba “Bens e Direitos”;

2. Clique sobre a opção “Novo”;

3. Insira o código 45- Aplicação de Renda Fixa (CDB, RDB e outros);

4. Insira a informação do país: 105- Brasil;

5. Complete o número de CNPJ da corretora ou instituição com a qual fez seu investimento em LCI;

6. No espaço “Discriminação”, escreva o nome da corretora ou instituição;

7. O próximo campo a ser preenchido se refere à situação do título no ano anterior à declaração e no ano fiscal. Complete com os valores em tais datas.

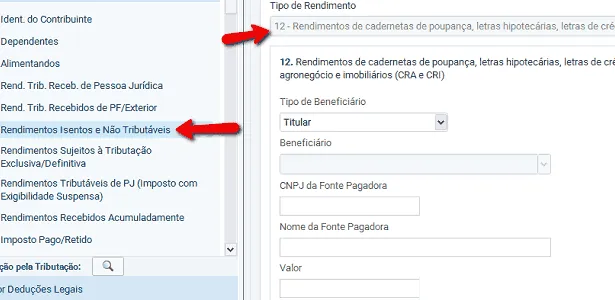

Rendimentos Isentos e não Tributados

Passo a passo para informar resgates efetuados:

- No aplicativo da Receita Federal, selecione a aba “Rendimentos Isentos e Não Tributáveis”;

- Selecione a opção “Novo”;

- Selecione a opção 12, que se refere a “Rendimentos de poupança, letras hipotecárias, LCA e LCI, e CRA e CRI;

- Complete o campo “título de beneficiário”, informando se o título está em nome do declarante ou de um de seus dependentes, e os dados do titular;

- No espaço destinado à “Discriminação”, insira o nome da corretora com a qual fez sua aquisição;

- Preencha o campo “Valor do Rendimento” com os dados sobre o rendimento dessa LCI durante o período fiscal.

Para saber mais detalhes a declaração dos seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Tipos de LCI

Existem 3 tipos de rendimentos em LCI: prefixado, pós-fixado e o misto, também chamado de híbrido.

As vantagens de todos eles são as mesmas sobre as quais já conversamos. A diferença está na taxa de juros que cada um deles oferece.

Prefixado

Como o próprio nome diz, essa LCI tem a rentabilidade definida, informada antes de sua aquisição.

Essa letra de crédito imobiliário garante que aquele valor pré-estabelecido seja pago no resgate, independentemente da variação que possa ocorrer no mercado.

Pós-fixado

Em uma LCI deste tipo, o rendimento está atrelado à taxa CDI.

Isso quer dizer que você não conhecerá o seu retorno, embora possa fazer uma projeção baseada no comportamento dessa taxa. Já falaremos disso mais profundamente na sequência!

Com uma LCI nesta modalidade, o retorno depende da variação do índice, na porcentagem exibida no momento da aquisição.

Misto

Uma LCI mista, ou híbrida, oferece ambas coisas: uma taxa prefixada, e uma variável. Trata-se de um conjunto de rentabilidade híbrida, onde o IPCA ou o IGP-M são os índices utilizados.

Aplicar em uma LCI com essa característica é uma das formas de evitar a inflação e obter rendimento real. Com ela a manutenção do poder de compra é garantida e ainda adicionam os lucros.

Rendimento do LCI

O rendimento de uma letra de crédito imobiliário depende da letra adquirida: Prefixada, pós-fixada ou mista.

No tipo prefixado, não há dificuldade: a taxa a ser recebida no resgate será mostrada antes da compra..

Assim, se a LCI oferece 5% ao ano, por exemplo, e você investiu $ 1 mil, terá uma rentabilidade de R$ 50 ao final do período, sem surpresas.

No entanto, essa rentabilidade é ao ano. Se o vencimento é em 90 dias – o prazo mínimo - o resgate virá com os juros proporcionais ao prazo.

Quando falamos de pós-fixado, entender o rendimento também é simples: basta uma multiplicação entre o percentual oferecido pela LCI e a cotação da taxa do índice.

A LCI está atrelada ao rendimento do CDI, o Certificado de Depósito Interbancário.

O CDI é a taxa de juros aplicada sobre os empréstimos entre os bancos. Sendo usado como referência de rentabilidade do mercado de renda fixa.

As entidades são livres para emprestar dinheiro umas às outras, mas apenas por um prazo bem curto: 24 horas.

Essa prática surgiu com uma regra ditada pelo Banco Central: todos os bancos devem obrigatoriamente encerrar o dia com saldo positivo.

Em certos dias, porém, o número de saques em determinado banco é muito maior que o número de depósitos, fazendo com que o saldo daquela entidade seja negativo.

Esse banco toma a diferença emprestada de uma outra entidade, que tenha saldo superior naquele dia.

Isso não é de graça: há uma taxa de juros cobrada por isso, a taxa DI. Essa taxa é que remunerará os títulos atrelados ao CDI.

Para um exemplo, digamos que a taxa anual do CDI esteja em 5%, e que a LCI que se pretende adquirir pague 90% do CDI. Seu cálculo será:

90% X 5% = 4,5% ao ano.

No entanto, a variação do CDI acontece diariamente. Ela é divulgada pela CETIP ( Central de Custódia e Liquidação de Títulos Privados).

Por isso, o cálculo antecipado é apenas uma projeção. A verdade é que só terá certeza do rendimento na data do vencimento de sua LCI.

Ainda há uma outra questão significativa, sobre a qual comentei antes: o rendimento oferecido depende de quem é o emissor da LCI na qual se planeja investir.

Bancos grandes e já estabelecidos oferecem rendimentos menos interessantes, de 87% do CDI em média, para rentabilidade maior são exigidos aportes altos, a partir de R$ 30 mil.

Já bancos menores e corretoras oferecem maior vantagem para você: taxas entre 90 e 100% do CDI e aporte bastante mais acessível, na faixa dos R$ 5 mil.

Uma LCI híbrida (com taxa fixa mais uma porcentagem de índice) conta com uma projeção, mas não diretamente relacionada com o CDI.

Aqui o indexador é outro: normalmente o IPCA – Índice Nacional de Preços ao Consumidor Amplo, ou o IGP-M, o Índice Geral de Preços do Mercado.

Por conta dessas variáveis, o ideal é utilizar uma calculadora específica em suas projeções, como a calculadora de LCI da B3. Facilita muito o processo.

Custos e Tributação para Investir em LCI

Não existem custos nem tributação para aplicar em LCI.

Isso mesmo: você não pagará nem um centavo por seus rendimentos em Letras de Crédito Imobiliário em impostos.

E, a menos que seu banco ou corretora cobre alguma taxa própria, não existe nenhum custo para o investimento em LCI.

Essa isenção total de impostos tem uma razão fácil de compreender: o setor imobiliário é estratégico para o desenvolvimento econômico do país.

Essa é apenas uma maneira de incentivar o desenvolvimento do setor e captar recursos de investidores.

Perfil de Investidor

Investir em LCI é indicado para investidores que desejam obter rendimentos superiores aos da poupança, sem assumir grandes riscos.

São igualmente indicadas para quem tem uma reserva de emergência com liquidez diária e não precisará dispor do montante investido antes do prazo de vencimento.

Vale a pena comentar que não existe a possibilidade de alta rentabilidade com baixo risco no mercado.

Ganhos altos são arriscados e segurança significa abrir mão de parte da possível rentabilidade.

A melhor maneira de conhecer o seu perfil, e que títulos são indicados para seus objetivos, é através do teste de perfil de investidor.

São perguntas simples, que tomarão apenas alguns minutos, mas farão toda a diferença em seus resultados.

Faça o seu e entenda como diversificar sua carteira da forma correta, escolhendo os investimentos mais adequados para suas metas.

Como Investir em LCI?

Investir em LCI é muito simples, quando se conhece o passo a passo.

Passo 1. Descubra seu Perfil de Investidor

Antes de começar, faça o teste de perfil de investidor e cheque se as letras de crédito imobiliário combinam com seus objetivos de prazo e risco.

Isso é essencial para não perder dinheiro!

Com a informação sobre seu perfil, e a certeza de que a LCI atende suas necessidades, chegou a hora de começar.

Passo 2. Escolha uma corretora e abra sua conta

Comprar uma LCI através de um banco tradicional e de grande porte não é uma boa opção.

Bancos como o Itaú, o Banco do Brasil e outros, apenas oferecem LCIs próprias para seus clientes.

Isso não seria um problema se não fosse porque a rentabilidade dessas letras é muito menor que a encontrada em bancos menores e corretoras.

Existem muitas corretoras confiáveis. Escolha com atenção e abra sua conta em uma delas.

Passo 3. Selecione a LCI em que investirá

Com a conta na corretora já aberta, você terá acesso a todas as LCIs que ela oferece. Escolha seu título considerando:

- Nota de rating da instituição emissora;

- Rentabilidade;

- Aplicação mínima;

- Prazo de resgate.

Passo 4. Transfira fundos

É preciso que seja transferido o valor que pretende investir para sua conta na corretora antes de efetivar a aquisição.

Lembre-se que, para sua segurança, não deve colocar mais de R$ 250 mil em títulos emitidos por único banco. Esse é o limite garantido pelo FGC.

Passo 5. Faça o investimento

Com o valor disponível em sua conta da corretora, é hora de efetivar a compra. Basta selecionar a LCI e o valor a ser aplicado, tudo feito com apenas alguns cliques.

Passo 6. Aguarde o prazo de vencimento e resgate seus lucros

Esse é o passo mais interessante: receber o retorno. Basta aguardar e deixar que os juros façam seu trabalho e lhe entreguem os rendimentos!

Como Funciona o Resgate do LCI

O resgate acontece na data de vencimento. Simples assim.

Existem duas possibilidades: é possível enviar o dinheiro para sua conta, para usá-lo como preferir, ou reinvesti-lo.

Cada corretora tem seu processo.

Tudo é muito simples, bastando apenas selecionar o título que deseja resgatar e fazer a solicitação.

Siga as instruções que lhe serão dadas e indique o que deseja fazer com o capital que foi investido e seus rendimentos.

Investir em LCI ou em outro Investimento?

A resposta depende de seu perfil de investidor (já fez o teste?) e de seus objetivos para o montante que pretende aplicar.

É imprescindível investir melhor seu dinheiro, buscando alternativas mais rentáveis e tão seguras quanto a LCI. Afinal, fazer com que seu patrimônio cresça é o grande objetivo!

Até aqui você viu quais são as características da LCI, suas vantagens e desvantagens, e inclusive já sabe quais são os objetivos que ela atende bem.

Agora, é o momento de analisar de forma aprofundada e investir.

Mas não sem antes avaliar a comparação entre as letras de crédito imobiliário e outras opções de renda fixa.

LCI ou LCA

Não existem grandes diferenças entre aplicar fundos em LCI ou LCA.

O que muda é apenas o destino dos recursos: no LCI eles serão utilizados no setor imobiliário e no LCA para os agronegócios.

Em ambos casos, não há tributação e seu dinheiro permanecerá seguro. Optar pela maior rentabilidade no momento de adquirir o título é a melhor sugestão.

LCI ou CDB

À primeira vista, um CDB- sigla para Certificado de Depósito Bancário- parece mais rentável que uma LCI.

No entanto, há um detalhe a ser considerado: a cobrança do imposto de renda.

Como a LCI é isenta dessa tributação, ela termina levando vantagem sobre um CDB na rentabilidade final.

Para que um CDB seja mais vantajoso, é preciso que a rentabilidade supere o rendimento da LCI, após a dedução dos impostos.

Para ficar mais claro, veja a tabela abaixo:

| Prazo | IR | LCI | CDB equivalente |

| Até 180 dias | 22,5% | 90% CDI | 116,13% |

| De 181 a 360 dias | 20% | 90% CDI | 112,50% |

| De 361 a 720 dias | 17,50% | 90% CDI | 109,09% |

| Acima de 720 dias | 15% | 90% CDI | 105,88% |

Como notou, uma LCI rendendo 90% do CDI equivale a CDBs com rentabilidade superior a 105% em todos os casos. Mais de 116% com prazo inferior a 180 dias!

Para descobrir qual é o mais rentável, o cálculo a ser feito é:

Taxa LCI em % = Taxa do CDB em % x [1 - (alíquota IR em %/100)]

Exemplo:

CDB pós-fixada com taxa de 102% do CDI com vencimento em 3 anos

ou

LCI com taxa de 90% do CDI

LCI = 102 x [(1 - (20/100))] = 81,6%

O CDB terá a mesma rentabilidade que um LCI com taxa de 81,6% do CDI.

LCI ou Poupança

A LCI possui maior rentabilidade e a mesma segurança que a poupança.

Cabe ressaltar que elas não funcionam da mesma maneira, e servem para propósitos distintos.

A poupança te permite aportes mensais, onde o seu dinheiro permanece no mesmo lugar, para se dizer de alguma maneira.

O valor aplicado é somado ao montante já existente.

A poupança é uma boa maneira para o que se propõe: poupar. Não é uma maneira de aumentar o patrimônio, já que apenas cobre a taxa de inflação, sem gerar lucros.

Conversamos bastante sobre ela neste artigo sobre a poupança e vale a pena ler – e até reler- para entender melhor como funciona e que esperar de sua rentabilidade.

As letras de crédito imobiliário funcionam diferente: ao adquirir um título se investe em uma nova LCI, com sua taxa, seu índice, seu prazo de vencimento, suas características próprias.

Os valores estarão todos em LCIs, mas não no mesmo título. Cada vez que aportar, será em uma LCI distinta.

A LCI tem propósito diferente: fazer seu dinheiro crescer. Com isso, se o que busca é rendimento, ela é uma melhor opção.

LCI ou Tesouro Direto

Assim como LCI e LCA, o Tesouro Direto é uma espécie de empréstimo. Só que ao invés de emprestar para os bancos, o empréstimo será para o governo.

As semelhanças continuam: o Tesouro Direto também rende mais que a poupança e é tão seguro como ela .

E digo mais: o Tesouro é considerado o título mais seguro do mercado financeiro, já que o Estado é seu garantidor, sendo a máxima instituição financeira do país.

Há mais informações sobre o Tesouro direto neste artigo. Não deixe de ler antes de tomar sua decisão.

O ‘porém’ vem agora: o Tesouro Direto não é isento de imposto de renda, como é a LCI.

Será necessário pagar uma porcentagem entre 15 e 22% para o leão da receita, dependendo do tempo que seu dinheiro ficar investido.

A comparação entre ambos investimentos depende da rentabilidade da LCI que considera adquirir.

O título do Tesouro que atende suas necessidades afetará seus ganhos. É preciso considerar o rendimento líquido, após tributação.

Para isso, nada melhor que conhecer mais, fazer simulações e avaliar as projeções. Utilize a calculadora da B3 e o Simulador do Tesouro Direto para te ajudar com isso.

Outros Investimentos da Renda Fixa

Além da LCI, existem outros investimentos que preparamos para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures

- CDB (Certificado de Depósito Bancário);

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Cada um desses investimentos, que estão dentro do grupo de renda fixa, tem características próprias, que devem ser conhecidas quando se buscam maneiras de aplicar melhor seu dinheiro.

Dúvidas sobre LCI

Agora que me acompanhou até aqui, já sabe tudo sobre LCI:

Conhece o que é LCI, suas características, os diferentes tipos, rentabilidade, e até mesmo viu como ela se sai em comparação com outras possibilidades do grupo de renda fixa.

Ainda assim, algumas dúvidas podem ter surgido. E agora é o momento de respondê-las!

LCI tem Imposto de Renda?

Não. A LCI é isenta de tributação: tudo o que render vai direto para seu bolso.

LCI tem Come Cotas?

Não. O Come Cotas é o recolhimento semestral do Imposto de Renda que incide sobre os rendimentos obtidos em aplicações que sofrem essa tributação. Não é o caso de LCI.

LCI tem IOF?

Não, sempre que se aguarde o prazo estipulado para o resgate.

O prazo mínimo de vencimento de uma LCI é de 90 dias. O Imposto sobre Operações Financeiras (IOF) só é cobrado caso o resgate ocorra antes de 30 dias.

Quais são as Taxas do LCI?

Não existem taxas para investir em LCI, a menos que a corretora escolhida cobre uma taxa de custódia, por exemplo.

LCI é renda fixa?

Sim, LCI é um tipo de investimento do grupo de renda fixa, com baixo risco.

Qual o valor mínimo para investir em LCI?

Em bancos de grande porte o valor mínimo das melhores LCI costuma ser a partir de R$ 30 mil.

Em bancos de médio ou pequeno porte e corretoras é possível começar com valores baixos, a partir de R$ 100.

O que acontece se vender as LCI antes do vencimento?

Depende. Se a LCI que adquirida tem liquidez somente no vencimento, todo o rendimento se perde. Não lhe será paga nenhuma remuneração por ele.

Se a liquidez é diária, se receberá o equivalente da taxa anual ao período que o deixou investido.

Em ambos casos, será negativo para seu patrimônio.

É importante avaliar o período de permanência antes de comprar, tendo em mente que uma LCI só será vantajosa se a aplicação permanecer nela durante o prazo.

LCI Vale a Pena?

Sim, investir em LCI vale a pena. Trata-se de um investimento do grupo de renda fixa, isento de impostos, com riscos baixos e rentabilidade interessante.

No entanto, é preciso que seu perfil de investidor e objetivos se alinhem com as características da LCI.

As Letras de Crédito Imobiliário são ideais para quem já conta com uma reserva financeira estabelecida e aplicada em papéis com liquidez diária, como o Tesouro Selic, por exemplo.

Quem deseja rendimentos superiores à poupança sem abrir mão da segurança e pode manter um valor imobilizado durante seu tempo de duração igualmente deve aplicar em LCIs.

É preciso entender que seus riscos são baixos, mas existem, e aprender como minimizá-los para otimizar resultados.

O conhecimento sobre a rentabilidade é essencial para potencializar os ganhos. E tudo isso você aprendeu nesta conversa, então está preparado para se aventurar.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Ainda tem dúvidas antes de investir em Letras de Crédito Imobiliário? Deixe um comentário! Quem sabe eu possa ajudar!

Infográfico - Como Investir em LCI