Conhecer CRI e CRA vai permitir que você descubra como lucrar com imóveis ou com o agronegócio, mesmo sem ter experiência com investimentos.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A expectativa do aquecimento da economia aumentará os investimentos no setor imobiliário e no agronegócio, impulsionando as emissões de CRI e CRA.

Ultimamente esses investimentos têm chamado a atenção do público, pelo fato de serem excelentes alternativas para construir uma carteira de investimentos de renda fixa diversificada.

São títulos de renda fixa, com vencimento de longo prazo, por isso são considerados investimentos de baixo risco, e contam ainda com o benefício da isenção do imposto de renda.

Quem deseja diversificar os investimentos em renda fixa e procura por investimentos a longo prazo pode optar por investir em CRI e CRA.

E você está pronto para investir em CRI e CRA e aproveitar a lucratividade desses títulos?

Você vai descobrir tudo o que precisa para investir em CRI e CRA ainda hoje:

- O que é CRI e CRA;

- Por que investir em CRI e CRA;

- Como investir em CRI e CRA;

- Vantagens de investir em CRI e CRA.

Leia até o final e descubra como é possível aumentar a rentabilidade dos seus investimentos em renda fixa com CRI e CRA na sua carteira.

O que é CRI e CRA

O CRI (Certificado de Recebíveis Imobiliários) é um título emitido para captar recursos para o setor imobiliário. No vencimento, o investidor recebe seu dinheiro acrescido de juros.

Se você já investe ou já ouviu falar em LCI (Letra de Crédito Imobiliário), é importante saber que existem diferenças entre CRI e LCI.

Os dois investimentos possuem o objetivo de alavancar o setor imobiliário mas, enquanto a LCI é emitida por instituições financeiras, o CRI é emitido por securitizadoras.

No comparativo, o CRI é um título mais arriscado e também mais rentável que a LCI, uma das diferenças entre eles é a proteção do FGC (Fundo Garantidor de Crédito).

Quem investe em LCI tem garantia do FGC, até R$ 250 mil por CPF, garantia essa que não é dada aos investimentos em CRI.

O CRA (Certificado de Recebíveis do Agronegócio) é um título emitido para captar recursos para o setor do agronegócio, sendo esta a principal diferença entre CRI e CRA.

Por ser um investimento que capta dinheiro para o agronegócio, o CRA é parecido com a LCA (Letra de Crédito do Agronegócio), mas ambos são investimentos que funcionam de forma diferente.

A LCA é emitida por uma instituição financeira, com garantia do FGC, enquanto o CRA não possui a mesma garantia e é um título emitido por uma instituição securitizadora.

O que é o Certificado de Recebíveis Imobiliários (CRI)

O CRI é um certificado que dá ao investidor o direito a créditos imobiliários que, ao final do contrato, podem ser revertidos em dinheiro.

Portanto, um CRI funciona basicamente como um empréstimo feito pelo investidor para financiar transações do mercado imobiliário.

Ao final do contrato, o investidor recebe o valor inicial acrescido do pagamento de juros, previamente acordados ou flutuantes de acordo com taxas do mercado.

Esse tipo de título é emitido por securitizadoras, que não são instituições financeiras, mas podem emitir CRI e CRA de acordo com a Lei 9.515.

O principal objetivo dessas empresas ao emitirem um CRI é obter dinheiro para financiar o setor imobiliário.

O principal risco desse tipo de investimento é o de crédito, ou seja, a empresa que emitiu o título não conseguir honrar o compromisso de pagar o que foi acordado.

Além disso, o CRI não possui garantia do FGC, portanto, torna-se um título um pouco mais arriscado.

Para que fique ainda mais claro o que é CRI, confira alguns exemplos:

- Contratos de financiamento imobiliário;

- Contratos de compra e venda a prazo de imóveis residenciais ou comerciais;

- Contratos de locação de imóveis comerciais.

História do Investimento CRI

O CRI foi criado em 1997 para fornecer segurança a investidores interessados no mercado imobiliário.

A Lei 9.514/1997 regulamenta o CRI e as companhias securitizadoras, criando um marco legal para a formação de um sistema de financiamento imobiliário sólido.

Antes da criação dessa lei, o sistema financeiro de habitação tinha só a poupança como fonte de recursos para lastrear operações de crédito imobiliário.

Por isso, a expansão do sistema de habitação dependia da expansão dos depósitos em cadernetas de poupança.

Além disso, em caso de não pagamento das prestações, a retomada judicial dos imóveis era extremamente lenta, o que obviamente inibia o desenvolvimento de formas de empréstimos no setor.

Com a mudança, o setor pôde se desenvolver com muito mais segurança e velocidade, atraindo investidores com mais facilidade.

O que é o Certificado de Recebíveis do Agronegócio (CRA)

O CRA é um título de renda fixa lastreado em recebíveis originados de negócios entre produtores rurais.

Com funcionamento muito semelhante ao CRI, o CRA é emitido por securitizadoras, como um instrumento usado para captar recursos para o agronegócio.

Por estar investindo em um pacote de dívidas que a securitizadora transformou em produto financeiro, sempre existe o risco de calote.

Se a securitizadora não tiver condições de pagar o valor acordado com os investidores, é possível que a rentabilidade do CRA não seja a esperada.

Portanto, é preciso conhecer muito bem o pacote de CRA, tal como ocorre com o CRI, visando investir com o menor risco possível.

O principal objetivo de um CRA é captar recursos para o agronegócio, contribuindo para que ele avance e, com isso, o país cresça também.

Justamente por ser vantajoso para o país, o Governo Federal não cobra Imposto de Renda sobre esse tipo de título, visando aumentar sua atratividade.

Como funcionam os CRI e CRA?

Os Certificados de Recebíveis são créditos nominativos, seja do setor imobiliário ou agropecuário. O portador desses créditos recebe, ao final do contrato, o dinheiro investido acrescido de juros.

Portanto, trata-se de um investimento de Renda Fixa, com a grande vantagem da isenção de IR (Imposto de Renda), aumentando a lucratividade dos certificados.

Esse é um dos motivos que torna esse título mais atraente para quem está em busca de diversificar a carteira de investimentos em renda fixa.

Ao adquirir esse tipo de título, existem duas opções de investimento:

- saber na hora da compra quanto seu dinheiro renderá;

- acompanhar os juros do mercado.

A escolha do tipo de rendimento depende do seu perfil de investidor, que identifica o nível de risco que deseja correr e o prazo do investimento, permitindo optar pelos melhores títulos.

Quem deseja rentabilidade fixa, geralmente opta por saber na hora da compra quanto o dinheiro irá render.

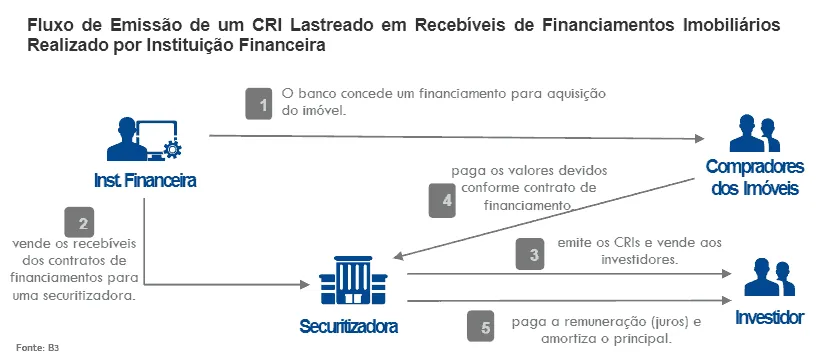

Securitização de CRI e CRA

A securitização é basicamente transformar as dívidas de quem financiou, por exemplo, um imóvel, no caso de CRI, em valores imobiliários.

É a partir dessa transformação da dívida de alguém em valor imobiliário, ou agropecuário, que se pode comercializar esse título entre investidores.

A Lei 9.515 é a responsável por permitir que securitizadoras possam emitir os títulos de CRI e CRA, mesmo não sendo instituições financeiras.

A lei também facilitou a criação de garantias através da alienação dos imóveis, portanto, o imóvel é a garantia de pagamento. Assim, aumentou a confiabilidade desse investimento.

No caso do Certificado de Recebíveis do Agronegócio, o funcionamento é exatamente igual. A única diferença é que, no CRA, o investimento é feito em créditos agrícolas.

Vantagens dos CRI e CRA

Investir em CRI ou CRA oferece algumas vantagens para a sua carteira, entre elas:

- Diversificação de investimentos;

- Isenção de Imposto de Renda;

- Isenção de IOF;

- É geralmente mais rentável que LCA e LCI.

Desvantagens dos CRI e CRA

Antes de investir em CRI ou CRA é preciso conhecer também as desvantagens desse tipo de investimento, que são:

- Não possui garantia do FGC;

- Baixa liquidez.

Riscos dos CRI e CRA

Os riscos são os mesmos de outras aplicações de renda fixa, como o risco de crédito, mercado, liquidez e do investimento.

Como não possui proteção do FGC para minimizar o risco, invista apenas em títulos de instituições com bom rating (classificação de risco).

Risco de Crédito

O principal risco ao investir em CRI ou CRA é o de crédito. É o risco de que a empresa securitizadora não cumpra o pagamento previamente combinado com os investidores.

No caso de CRI e CRA, o risco de crédito é 100% assumido pelo investidor, por isso é importante conhecer muito bem a qualidade dos recebíveis antes de investir.

Risco de Mercado

O risco de mercado é parte natural de qualquer tipo de investimento, tendo em vista que as taxas de juros e índices de preços são flutuantes.

Risco de Liquidez

Se o investidor não tem plena certeza de que poderá manter o investimento em CRI ou CRA até o final do contrato, é melhor optar por outros títulos.

A liquidez de CRI ou CRA não se apresenta como uma grande vantagem desses títulos. Por isso, se precisar vender o título antes do final da contratação. pode enfrentar dificuldades.

Risco de Investimento

O risco deste investimento é 100% assumido pelo investidor, tendo em vista que não existe qualquer proteção do FGC.

A securitizadora pode acabar pagando valores abaixo do combinado inicialmente, por isso é preciso analisar com bastante cuidado antes de investir nesse tipo de título.

Qual a rentabilidade de CRI e CRA?

A rentabilidade de CRI e CRA pode ser: prefixada, flutuante ou índice de preços.

No caso da prefixada, você sabe quanto vai receber já no ato da compra do título. Para quem procura um investimento com perfil mais conservador, a rentabilidade prefixada é mais interessante.

A rentabilidade flutuante é geralmente uma porcentagem do CDI (Certificado de Depósito Interbancário) mais um adicional de juros fixo ou índices de preços.

Já a rentabilidade pós-fixada é em geral atrelada a um percentual do CDI.

É sempre importante analisar a relação entre a rentabilidade e o prazo dos contratos uma vez que é preciso respeitar esse prazo para garantir a compra de um título rentável.

Tentar vender seu título antes da hora pode impactar negativamente na rentabilidade. Além disso, CRI e CRA possuem baixa liquidez, portanto, são títulos difíceis de vender.

Como Declarar CRI e CRA no Imposto de Renda

CRI e CRA são títulos isentos da tributação de Imposto de Renda, porém é preciso incluí-los na declaração.

Ter cuidado no preenchimento é fundamental para evitar cair na malha fina e ter que lidar com burocracias desnecessárias.

Para saber mais detalhes sobre a declaração dos investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

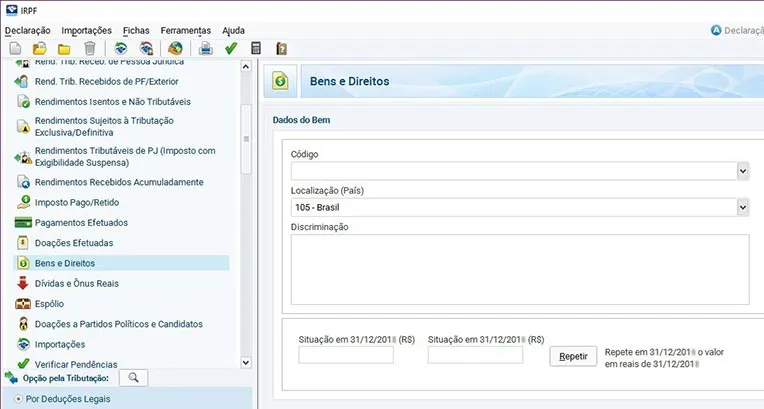

Bens e Direitos

Se não houve vencimento ou resgate, é preciso declarar o saldo.

Clique na aba “Bens e Direitos” e, em seguida, opte por “45 – Aplicação de renda fixa”.

O preenchimento é simples: informe o saldo e CNPJ da instituição financeira. Todas as informações necessárias constam do informe de rendimentos.

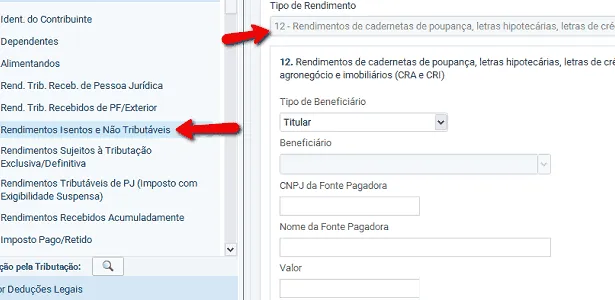

Rendimentos Isentos e Não Tributáveis

Se houve vencimento ou resgate antecipado de algum rendimento não tributável, você deve declarar na aba “Rendimentos Isentos de Não Tributáveis”.

Selecione a opção 12, referente aos rendimentos, e preencha de acordo com as informações disponíveis no informe enviado pela corretora de valores ou banco.

Custos e Tributação para Investir em CRI e CRA

Não existe absolutamente nenhuma tributação sobre CRI e CRA para investimentos de pessoa física.

Essa isenção, que contribui para o aumento da rentabilidade, é uma estratégia governamental para atrair os investidores.

Ambos os títulos referem-se a importantes setores da sociedade, o desenvolvimento imobiliário e o agropecuário, que são de interesse do governo.

Um custo que pode incidir nesse tipo de investimento é o de administração, cobrada pela corretora, sendo importante verificar a taxa antes de aplicar seu dinheiro.

Como Analisar um CRI ou CRA

Antes de investir em CRI ou CRA é importante analisar todos os critérios da tabela abaixo, tendo em vista impactarem diretamente na escolha de compra do título.

Emissor

Observar o emissor do título é fundamental para conhecer o pacote de dívidas no qual você está investindo.

Esse passo é crucial para diminuir o risco desse tipo de investimento. Portanto, é interessante pesquisar os emissores antes de escolher o CRI ou CRA para investir.

Rating

Conhecer o rating é outro fator fundamental antes de investir. Os ratings são divulgados por agências de classificação de risco do investimento.

São notas de crédito, que avaliam a qualidade de crédito do emissor e sua capacidade de honrar as obrigações financeiras que assume.

Essa classificação é um serviço opcional e pago, justamente por isso não são todas as Instituições Emissoras que possuem classificação sobre seus investimentos.

É importante perceber também que cada agência possui uma escala própria de classificação de risco.

| Classificação das Agências de Risco | ||||

| Significado da Escala | Moodys | S&P | Fitch | |

| Grau de Investimento com qualidade alta e baixo risco | Mais Alta Qualidade | Aaa | AAA | AAA |

| Qualidade Muito Alta | Aa1, Aa2, Aa3 | AA+, AA, AA- | AA+, AA, AA- | |

| Qualidade Alta | A1, A2, A3 | A+, A, A- | A+, A, A- | |

| Grau de Investimento com qualidade média | Boa Qualidade | Baa1, Baa2, Baa3 | BBB+, BBB, BBB- | BBB+, BBB, BBB- |

| Categoria de especulação, baixa classificação | Especulativo | Ba1, Ba2, Ba3 | BB+, BB, BB- | BB+, BB, BB- |

| Altamente Especulativo | B1, B2, B3 | B+, B, B- | B+, B, B- | |

| Risco de alta inadimplência | Risco Substancial | Caa1, Caa2, Caa3 | CCC+, CCC, CCC- | CCC |

| Risco muito alto | Ca | CC | CC | |

| Risco excepcionalmente alto | C | C | C | |

| Inadimplente | D | DDD, DD, D | ||

Rentabilidade

Antes de efetuar a escolha do CRI ou CRA ideal para sua carteira, é importante observar a relação entre risco e retorno do investimento.

Muitas vezes, assumir um risco maior para obter uma rentabilidade levemente maior não compensa. Portanto, analisar é fundamental para fazer boas escolhas.

Prazo de Vencimento

Ter certeza de que o dinheiro investido pode ser mantido até o prazo de vencimento é fundamental.

Lembre-se que CRI e CRA são investimentos com pouca liquidez e, caso você consiga vender o título antes do vencimento, a rentabilidade pode ser prejudicada.

Lastro

Conhecer as garantias do investimento é parte obrigatória da pesquisa antes de optar por um CRI ou CRA.

Essas informações garantem que o investidor saiba exatamente o que está fazendo antes de aplicar o próprio dinheiro.

Como Investir em CRI e CRA

O primeiro passo para começar a investir em CRI e CRA é conhecer seu perfil de investidor, para a partir daí tomar decisões acertadas.

Portanto, o passo-a-passo para investir com consciência e aumentar sua rentabilidade é:

1. faça o teste de perfil de investidor;

2. escolha uma corretora de acordo com seu perfil;

3. escolha o título ideal para suas necessidades, verifique a aplicação mínima e o prazo de resgate;

4. transfira o dinheiro de sua conta para a corretora de valores;

5. compre o título;

6. no vencimento, resgate o título e/ou reinvista para continuar multiplicando seu dinheiro.

Investir em Bancos ou Corretoras?

Quem investe em CRI ou CRA geralmente deseja diversificar a carteira e aumentar a própria lucratividade. Por isso, é melhor optar por uma das Melhores corretoras do Brasil.

Os investimentos mais lucrativos tendem a estar nas corretoras de valores, tendo em vista que os grandes bancos não querem pagar juros altos para não perderem a própria lucratividade.

Portanto, é sempre interessante optar por uma corretora séria e que esteja adequada ao seu perfil de investidor, além de visar as menores taxas de corretagem para aumentar a lucratividade.

Ao escolher a corretora de valores mais apropriada para o seu perfil, você consegue diminuir as taxas e otimizar seus investimentos.

Quem opta por investir em bancos, deve sempre tentar negociar com o gerente em busca de juros mais atrativos para a aplicação.

Avalie se vale a pena investir com banco ou corretora. Frequentemente, as corretoras levam vantagem na rentabilidade, sendo a alternativa mais interessante para o investidor.

Como Funciona o Resgate de CRI e CRA

O resgate de CRI e CRA deve ser feito quando o vencimento do título ocorre. Nesse caso, é possível optar entre o resgate para a conta ou reinvestimento.

O investidor também pode escolher resgatar uma parte do dinheiro e reinvestir outra parte, garantindo que o dinheiro se multiplique com o investimento mais apropriado.

É sempre mais interessante investir em Certificados de Recebíveis quando se tem certeza de não precisar do dinheiro antes do vencimento do título.

Aguardar o período do vencimento é a chave para manter a rentabilidade do título de acordo com a compra.

Caso seja preciso resgatar antes, você pode ter dificuldades em vender esse título, pois a liquidez é uma das desvantagens dos Certificados de Recebíveis.

Investir em CRI e CRA ou em outro Investimento?

É sempre importante analisar a melhor forma de investir seu dinheiro. Existem alternativas mais rentáveis e seguras que os CRI e CRA.

CRI ou LCI

Apesar de serem títulos muito parecidos, a LCI é um título com proteção do FGC, portanto é mais seguro mas, por muitas vezes, um pouco menos rentável.

Quem deseja investir com mais segurança, mesmo que isso represente um pouco menos de rentabilidade, tende a optar pela LCI.

Já os investidores que buscam títulos a longo prazo e mais rentáveis, podem assumir os riscos e optar pelo CRI.

CRA ou LCA

LCA é um investimento pouco mais conservador que CRA, portanto torna-se uma opção interessante para quem deseja investir com mais segurança.

Além disso, a LCA oferta maior liquidez, podendo ser uma opção mais atrativa para investimentos a curto e médio prazo.

No entanto, o CRA frequentemente é mais rentável que a LCA, algo que deve ser analisado de acordo com o perfil de investimento.

CRI e CRA ou CDB

Nesse caso, é preciso avaliar o tempo de investimento. O CDB não possui isenção de IR, por isso pode perder rentabilidade quando comparado aos CRI e CRA.

Apesar disso, o CDB é o tipo de investimento que oferece um pouco mais de segurança, podendo ser uma opção de investimento a longo prazo para os mais conservadores.

Tenha sempre em vista que, quanto maior o prazo do investimento em CDB, menores as alíquotas de IR incidentes sobre ele.

CRI e CRA ou Poupança

Muito embora a poupança seja mais segura, é menos rentável. Portanto, CRI e CRA são opções melhores para quem está mais disposto a correr riscos para aumentar a rentabilidade.

Quem não deseja correr risco e quer um investimento com maior liquidez pode optar pela poupança.

Quem deseja um investimento mais rentável e mais arriscado e possui disponibilidade para investir a longo prazo deve optar por CRI ou CRA.

CRI e CRA ou Tesouro Direto

O Tesouro Direto é rentável e uma boa opção para quem busca liquidez. Portanto, se você está criando um fundo de emergência, é uma boa opção.

Já os CRI e CRA são títulos mais interessantes para quem busca diversificar a carteira e investir com um pouco mais de risco, visando rentabilidade maior.

Tendo em vista que CRI e CRA não possuem boa liquidez, nesse quesito o Tesouro Direto leva vantagem, a analisar de acordo com suas necessidades atuais.

Outros Investimentos de Renda Fixa

Além do CRI e do CRA, existem outros investimentos que preparei para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures;

- CDB (Certificado de Depósito Bancário);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Dúvidas sobre CRI e CRA

Ainda está com alguma dúvida ou medo de investir em CRI ou CRA? Confira algumas das respostas para suas perguntas.

CRI e CRA têm FGC?

Não. Estes não são investimentos protegidos pelo Fundo Garantidor de Crédito, o que aumenta o risco do investimento.

CRI e CRA têm Imposto de Renda?

Não. Ambos os títulos são isentos de Imposto de Renda.

CRI e CRA têm Come-Cotas?

Não. Come-cotas é um nome dado à antecipação do recolhimento do Imposto de Renda.

Esse investimento não sofre incidência de Imposto de Renda, logo o come- cotas também não incide sobre ele.

CRI e CRA têm IOF?

Não. O IOF (Imposto Sobre Operações de Crédito) não incide sobre esse investimento, o que o torna ainda mais rentável e atrativo.

Quem emite o CRI e o CRA?

CRI e CRA são emitidos por empresas securitizadoras.

Qual o valor mínimo para investir em CRI e CRA?

É possível realizar esse tipo de investimento com valores a partir de R$ 1 mil. Portanto, é um investimento rentável e acessível.

CRI e CRA Valem a Pena?

Sim! Investir em Certificados de Recebíveis vale a pena quando esses certificados são bem analisados de modo a diminuir os riscos e garantir a diversificação da carteira.

CRI e CRA são investimentos lucrativos e a longo prazo, por isso é interessante analisar sua disponibilidade financeira antes de comprar um deles.

Apesar de serem ainda mais rentáveis pela ausência de IR e IOF, esses títulos possuem baixa liquidez. São, portanto, uma boa opção para investidores mais experientes.

Uma boa forma de escolher o CRI ou CRA ideal para você é priorizando os produtos com bom rating, para diminuir os riscos desse investimento.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Você já investe em CRI e CRA? Sabe se o seu dinheiro está bem investido?

Escreva nos comentários em que investe o seu dinheiro.

Caso ainda não invista, diga o que falta para começar, quem sabe eu possa ajudar?

Infográfico - O que é CRI e CRA

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO