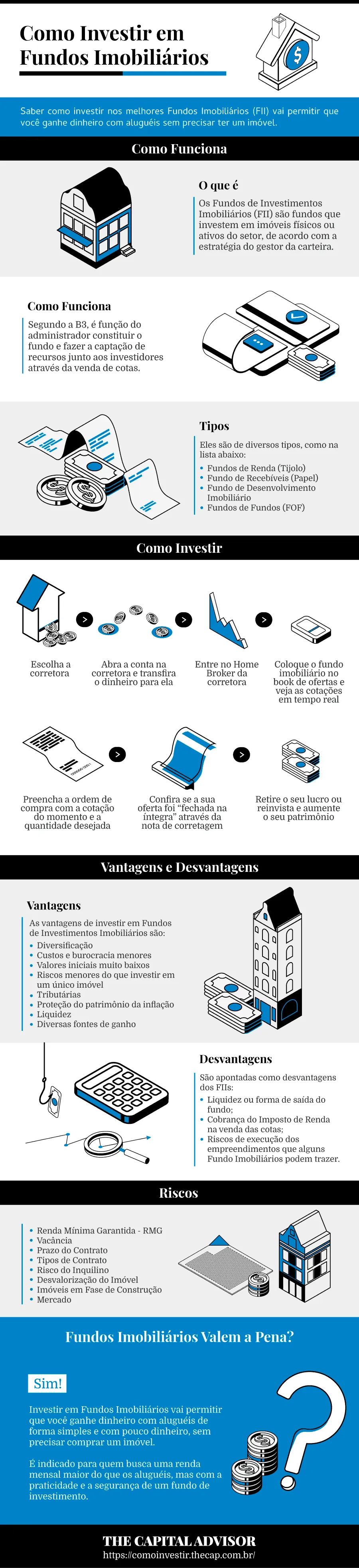

Saber como investir nos melhores Fundos Imobiliários (FII) vai permitir que você ganhe dinheiro com aluguéis sem precisar ter um imóvel.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Ganhar dinheiro com aluguéis é o sonho de todo brasileiro.

A boa notícia é que você pode fazer isso de forma simples, rápida e sem precisar comprar um imóvel.

É um investimento perfeito para quem busca uma renda mensal maior, com a praticidade e a segurança dos melhores Fundos de Investimento.

Fundos Imobiliários também são conhecidos como Fundos de Investimentos Imobiliários ou simplesmente FIIs.

Então, você está pronto para saber tudo sobre FII?

Como funciona?

Como investir nos Melhores Fundos Imobiliários de forma simples?

Leia até o final e descubra tudo o que precisa para receber aluguéis em até 30 dias!

O que são Fundos Imobiliários?

Os Fundos de Investimentos Imobiliários (FII) são fundos que investem em imóveis físicos ou ativos do setor, de acordo com a estratégia do gestor da carteira.

Os FIIs são formados por recursos de diversas pessoas, destinados à compra ou venda de ativos físicos ou valores mobiliários.

Os FIIs investem em ativos imobiliários e podem:

- Comprar um prédio de escritórios de alto padrão para aluguel;

- Construir um shopping center do zero para aluguel;

- Construir prédios novos para vender os imóveis depois.

→ Quer Viver de Renda? Veja o Melhor Fundo Imobiliário para Receber Aluguéis.

Quando você compra uma cota de um FII, você espera se beneficiar do lucro dos empreendimentos dos quais o fundo participa.

Os fundos possuem CNPJ próprio, receitas e despesas, funcionando de forma parecida com uma empresa.

O patrimônio do fundo é dividido através de cotas.

Quando você investe em um fundo, adquire cotas de investimento, se tornando um cotista do fundo.

Quanto mais dinheiro você colocar no fundo, mais cotas terá.

Todo cotista recebe uma renda mensal direto na sua conta da corretora, isenta de Imposto de Renda.

A Comissão de Valores Mobiliários (CVM), reguladora do mercado financeiro, classifica os Fundos de Investimento Imobiliário como fundos estruturados. Por isso, devem seguir regras específicas.

Entre os diferenciais dos FIIs para outros Fundos está o fato de serem negociados na bolsa de valores brasileira, a B3 - Bolsa, Brasil, Balcão S.A.

Segundo levantamento da Economática, os FIIs atingiram o seu maior valor histórico em maio de 2019: R$ 48,2 bilhões. Um crescimento de 553,9% desde 2010, quando começaram a ser negociados na bolsa de valores.

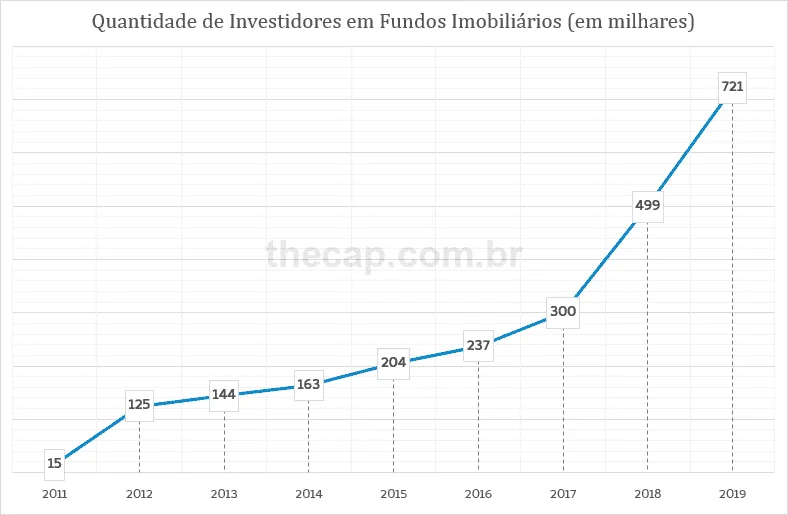

Os FIIs foram criados em 1993 e atualmente existem 161 fundos listados na B3, com um total de 721 mil investidores e um patrimônio total de R$ 44 bilhões.

Como Funcionam os Fundos Imobiliários

Segundo a B3, é função do administrador constituir o fundo e fazer a captação de recursos junto aos investidores através da venda de cotas.

Os recursos captados na venda das cotas poderão ser utilizados para a aquisição de imóveis.

O FII é um condomínio fechado.

Para deixar o Fundo, basta vender as cotas na bolsa de valores.

Essa é outra vantagem dos Fundos Imobiliários ao mercado de imóveis: a liquidez é muito maior.

É mais rápido se desfazer de um FII do que de um imóvel.

Depois de negociar a cota na bolsa de valores, demora dois dias para que o dinheiro da venda esteja na sua conta.

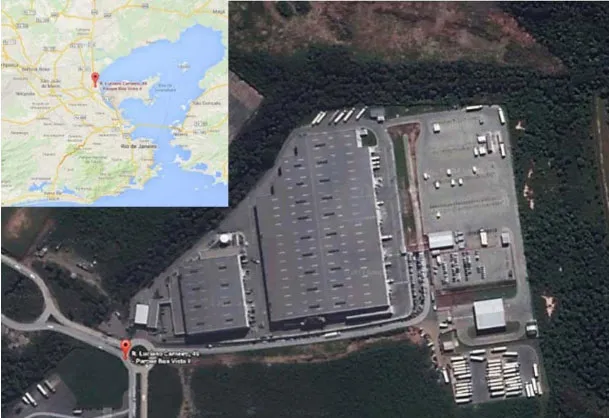

Como no mercado tradicional, a melhor forma de fazer um bom investimento imobiliário é conhecer o empreendimento.

Conheça os imóveis ou ativos que formam o fundo em que vai investir.

Faça uma visita, no caso de imóveis físicos. Caso não seja possível, pesquise os endereços no Google Maps, para se sentir mais seguro.

Os imóveis adquiridos pelos FIIs ainda são muito concentrados nos estados de São Paulo e do Rio de Janeiro.

→ Quer Viver de Renda? Veja o Melhor Fundo Imobiliário para Receber Aluguéis.

Por que Investir em Fundos Imobiliários?

Investir em Fundos Imobiliários é ter todas as vantagens de investir no mercado imobiliário, com riscos reduzidos, menos dinheiro e isento de Imposto de Renda.

Isso é possível porque os FIIs são formados por empreendimentos imobiliários ou títulos relacionados ao setor.

Se você tiver R$ 50 mil distribuídos em 25 FIIs, poderá receber aluguéis de mais de 25 imóveis!

Isso seria impossível através de investimento direto em imóveis.

Ao comprar uma cota de um FII negociada na bolsa de valores, você se torna dono de parte do imóvel, sem desembolsar o valor total necessário por ele.

Por se tratar de um Fundo de Investimento:

- Custos são divididos com outras pessoas;

- Seleção dos ativos é feita por especialistas;

- Administração dos imóveis é responsabilidade de terceiros.

Os ganhos são como no mercado imobiliário:

- Valorização do imóvel no momento da venda;

- Aluguéis mensais.

Nos FIIs, não há a cobrança do Imposto de Renda (IR) sobre os aluguéis, como no mercado tradicional de imóveis.

Investimento Imobiliário

O setor imobiliário é um dos setores que mais acompanham o desempenho da economia interna.

Um bom termômetro do que vai acontecer com o mercado imobiliário é saber se há uma expectativa de melhoria e crescimento, como na fase atual que vive o Brasil.

Os fatores que influenciam o investimento imobiliário são:

- aumento da renda das pessoas;

- busca de crédito;

- gasto em compras em shoppings centers;

- aumento da produção das empresas e indústrias (locais para armazenagem).

Acompanhar esses fatores ajuda o investidor a ter ganhos futuros nesse mercado.

Os ganhos nos investimentos imobiliários podem ser:

- aumento de preços dos aluguéis e imóveis à venda;

- valorização de determinados bairros;

- maior demanda por espaços de aluguel.

Além de aproveitar esse potencial, você, enquanto investe, protege seu dinheiro da perda de poder de compra que o aumento de preços, medido pelos índices de inflação, faz no seu patrimônio.

E também opta por um dos investimentos mais seguros que existe.

Essa segurança é reforçada pelas características do mercado de imóveis e pelas vantagens que os Fundos Imobiliários têm.

O investimento em FIIs potencializa atrativos do mercado imobiliário. Por isso, são para quem:

- Quer proteger seu patrimônio financeiro da inflação;

- Busca uma alternativa ou geração de renda extra;

- Quer acumular rendimentos para a aposentadoria;

- Já investe e precisa diversificar sua carteira de investimentos.

Como qualquer opção de investimento, conhecer o seu perfil de investidor é o primeiro passo antes da decisão.

Faça um teste de perfil antes de começar a investir, para identificar o tipo de investimento mais adequado para você.

→ Quer Viver de Renda? Veja o Melhor Fundo Imobiliário para Receber Aluguéis.

Renda Mensal de Aluguéis

Ter uma renda mensal com o ganho de aluguéis é outro diferencial do mercado imobiliário.

Para o investidor de um Fundo Imobiliário, a vantagem é muito maior e os riscos de perda com o não pagamento da obrigação mensal do inquilino são reduzidos. Isso é possível porque

Os Fundos de Investimento costumam ter uma carteira diversificada. Muitos imóveis, muitos inquilinos ou diversos títulos de dívidas relacionados ao setor.

Diante disso, ter uma renda vinda de aluguéis se torna importante para diferentes tipos de pessoas:

- Aquelas que precisam aumentar a sua renda com os aluguéis que são pagos mensalmente.

- Aquelas que querem aumentar o seu patrimônio, reinvestindo o rendimento mensal vindo dos aluguéis.

Índice dos Fundos Imobiliários - IFIX

O IFIX é o resultado de uma carteira teórica formada por cotas de Fundo Imobiliário.

Indica o desempenho médio das cotações dos FIIs negociados na B3.

É composto em sua maioria (mais de 40%) por fundos do setor de escritórios.

O IFIX funciona levando em consideração a liquidez dos fundos imobiliários e o seu valor de mercado.

Deve ter mais de 60% de suas cotas vendidas nos últimos 12 meses.

Mostra se as cotas de um FII estão ganhando ou perdendo valor ao longo do tempo. É ideal para comparar com uma carteira de investimentos imobiliários.

De acordo com estudo feito pela consultoria Economática, a rentabilidade do IFIX nos 12 meses até 31 de maio foi de 15,29%.

Bem superior à do CDI (Certificado de Depósito Interbancário), que rendeu 6,37%, e à da Poupança, com 4,55% de variação.

Pelo IFIX, é possível verificar que os investimentos imobiliários são bem mais rentáveis e interessantes para o investidor do que o aluguel de uma casa ou um apartamento.

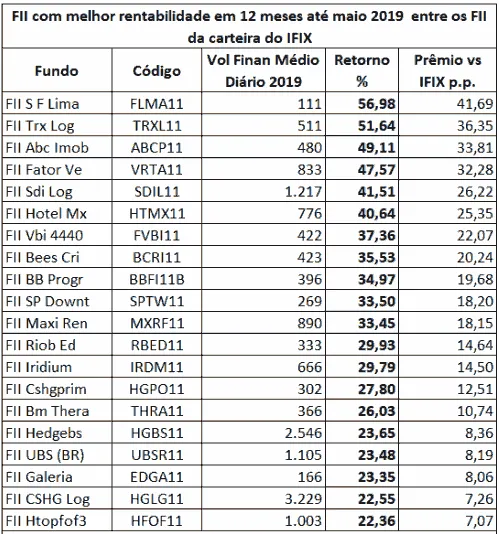

Os Fundos Imobiliários de maior rentabilidade, nos doze meses encerrados em 31 de maio de 2019, deram um retorno bem superior ao da média do mercado, se considerarmos o próprio Ibovespa.

→ Quer Viver de Renda? Veja o Melhor Fundo Imobiliário para Receber Aluguéis.

Tipos de Fundos Imobiliários

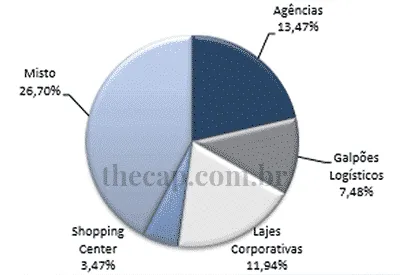

Fundos de Renda (Tijolo)

Os Fundos de Renda ou Tijolo são formados por imóveis rurais ou urbanos, construídos ou em construção, com fins comerciais ou residenciais.

Eles são de diversos tipos, como na lista abaixo:

- Laje corporativa;

- Educacional;

- Agências Bancárias;

- Shopping Centers;

- Industrial / Logística;

- Hospitais;

- Hotéis.

O rendimento destes fundos vem da renda gerada pela locação, venda ou arrendamento desses espaços.

Fundo de Recebíveis (Papel)

Os Fundos de Recebíveis ou Papel são formados por títulos ou valores mobiliários ligados ao setor imobiliário.

São eles:

- Ações de companhias do setor imobiliário;

- Certificado de Recebíveis Imobiliários (CRI);

- Cotas de outros FIIs;

- Letra de Crédito Imobiliário (LCI).

Fundo de Desenvolvimento Imobiliário

Um Fundo de Desenvolvimento Imobiliário é aquele Fundo que investe em imóveis em construção. Por isso, o ganho dele acontece na venda dos imóveis.

De certa forma, isso representa um risco maior, já que o imóvel ainda não existe.

Mas por isso mesmo, pode oferecer uma rentabilidade maior a quem investe neste FII.

Para atrair investidores e mantê-lo no Fundo até que o imóvel seja construído e vendido, os Fundos de Desenvolvimento Imobiliário têm uma estratégia.

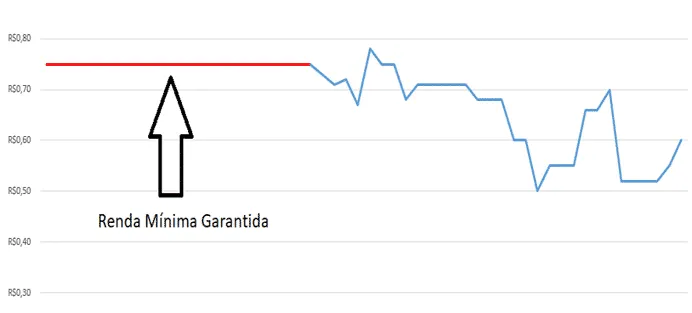

Eles costumam oferecer uma renda mínima garantida ao investidor.

Fundos de Fundos (FOF)

Os Fundos de Fundos (FOF) são aqueles Fundos de Investimento que investem em cotas de outros Fundos de Investimento.

Eles também são chamados de “Fundo de Investimento em cotas de fundos de investimento”.

De acordo com a CVM, devem investir, no mínimo, 95% do seu patrimônio em cotas de uma mesma classe. Os FOFs de FIIs priorizam cotas desses Fundos negociados na bolsa de valores.

Os 5% restantes devem estar em títulos públicos ou títulos privados, aplicados no mercado de renda fixa.

Entre os diferenciais do FOF de FIIs está a possibilidade de investir cotas de Fundos Imobiliários que pedem um valor inicial muito alto ou voltados a investidores milionários, o que seria inviável ao pequeno investidor.

Além disso, têm uma carteira diversificada sem precisar se preocupar diretamente com a gestão desses ativos diferentes.

E como um FII, também têm a vantagem tributária de pagar uma única tarifa de impostos, e não várias, de acordo com o mercado ou tipo de investimento, se investisse separadamente.

Fundos Imobiliários mais Rentáveis

| Fundo | Nome | Retorno 2018 |

| KNRE11 | Kinea II Real Estate Equity | 18,57% |

| MBRF11 | Mercantil do Brasil | 13,20% |

| TGAR11 | TG Ativo Real | 12,87% |

| RBRD11 | RB Capital Renda II | 10,73% |

| FEXC11 | BTG Pactual Fundo de CRI | 10,44% |

| IFIX (índice fundo imobiliário) | 5,62% | |

Lista de Fundos Imobiliários - Bovespa

No site da B3 existe uma lista dos FIIs disponíveis para compra e venda.

Através desta listagem, você acessa informações como:

- Razão social e CNPJ do Fundo;

- Código de negociação;

- Quantidade de cotas emitidas;

- Site e contatos do gestor;

- Notícias referentes ao Fundo publicadas na B3;

- Cotação: o valor necessário para comprar uma cota naquele momento.

→ Quer Viver de Renda? Veja o Melhor Fundo Imobiliário para Receber Aluguéis.

Vantagens dos Fundos Imobiliários

As vantagens de investir em Fundos de Investimentos Imobiliários são:

- Diversificação: possibilidade de investir em imóveis de qualidade, em quantidade, de tipos diferentes e ao mesmo tempo;

- Custos e burocracia menores em relação ao mercado físico;

- Valores iniciais muito baixos: dezenas ou centenas de reais compram uma cota;

- Riscos menores do que investir em um único imóvel. E a escolha dos ativos que compõem o Fundo é feita por especialistas no assunto;

- Tributárias: como pessoa física, é possível não pagar Imposto de Renda sobre os rendimentos que venham dos FIIs;

- Proteção do patrimônio da inflação: o valor dos aluguéis é corrigido por algum índice de preço;

- Liquidez: muitas vezes é mais rápido se desfazer da cota de um FII no mercado de ações. Além disso, você recebe o dinheiro em dois dias após a negociação.

- Diversas fontes de ganho:

- valorização da cota negociada na bolsa de valores;

- rendimentos mensais vindos dos aluguéis pagos ao Fundo;

- venda de um ativo que o Fundo tem na carteira.

Desvantagens dos Fundos Imobiliários

São apontadas como desvantagens dos FIIs:

- Liquidez ou forma de saída do fundo;

- Cobrança do Imposto de Renda na venda das cotas;

- Riscos de execução dos empreendimentos que alguns Fundo Imobiliários podem trazer.

A liquidez dos FIIs é considerada uma vantagem em relação ao investimento no mercado físico de imóveis. Por outro lado, é vista como desvantagem em relação a outros Fundos de Investimento.

Para sair do Fundo e ter o dinheiro investido de volta é preciso vender suas cotas na bolsa de valores. E esperar que outro investidor as compre para que haja o resgate do investimento.

Riscos dos Fundos Imobiliários

Renda Mínima Garantida - RMG

A Renda Mínima Garantida (RMG) é um artifício usado por alguns FIIs para garantir um rendimento mínimo aos investidores apenas por um determinado período.

Um dos motivos é que o Fundo tem a possibilidade de investir em imóveis em construção, que não geram uma renda periódica ou dão qualquer retorno ao cotista.

Durante o período da RMG, o fundo distribui aos cotistas mais do que o seu resultado real.

Ao acabar, pode representar uma queda na rentabilidade que o Fundo vinha entregando.

Como o Fundo não gera receita, a Renda Mínima Garantida é oferecida por uma outra instituição envolvida com o Fundo, a administradora ou uma construtora.

Portanto, o risco de não pagamento desta garantia existe.

Vacância

É o risco de o imóvel, no qual o Fundo investe, não ser alugado. Isso significa que os custos de manutenção são repassados aos investidores do Fundo.

Além disso, o Fundo Imobiliário não terá rendimentos periódicos.

Prazo do Contrato

Nos FIIs é comum encontrar contratos de prazo indefinido ou de mais longo prazo, superiores a 5 ou 10 anos, no caso dos acertos com inquilinos.

No mercado imobiliário, é comum os contratos terem prazos de 1 a 3 anos. Isso é replicado nos Fundos Imobiliários de Tijolos, normalmente.

Mas a indeterminação ou alongamento dos contratos entre inquilinos e Fundos Imobiliários é uma característica priorizada em boa parte dos FIIs.

Isso acontece devido à necessidade de se enxergar uma perspectiva de mais longo prazo.

Essa indeterminação é considerada, em muitos casos, uma garantia de segurança, levando em conta as necessidades que este negócio exige.

Tipos de Contrato

Os contratos mais usados nos FIIs são aqueles chamados de “atípicos”.

Recebem esse nome porque são diferentes dos contratos usados no mercado imobiliário.

Entre as diferenças estão o prazo indeterminado ou alongado e o fato de não estarem regulamentados pelo Código Civil.

Risco do Inquilino

O não pagamento das obrigações dos inquilinos dos imóveis que o Fundo Imobiliário tem na carteira é uma possibilidade, mesmo existindo um contrato que assegure obrigações legais.

Caso o inquilino não honre com pagamentos, por exemplo, o Fundo deixa de ganhar e ainda corre o risco de arcar com despesas de manutenção.

Desvalorização do Imóvel

A desvalorização do imóvel é um risco que investidores do setor assumem quando investem, tanto em empreendimentos físicos quanto em Fundos Imobiliários.

Como todo bem físico, o imóvel pode perder valor ao longo do tempo por desgaste ou descuido. Ou se a economia ou o mercado imobiliário não estiverem em uma fase de crescimento.

Imóveis em Fase de Construção

O principal risco do investimento neste tipo de imóvel é ele de fato não ser construído.

Além disso, durante o período da construção, o Fundo não tem rendimentos para distribuir relacionados ao imóvel nesta fase.

Mercado

Os Fundos de Investimento Imobiliário são duplamente influenciados pelas leis de mercado.

Eles investem em ativos sujeitos à lei da oferta e da procura, podendo não ser comprados ou alugados.

Os preços aos quais são negociados também são afetados por essa regra.

Além disso, o valor das cotas dos FIIs também passa por isso, já que são compradas e vendidas na bolsa de valores.

Fundos Imobiliários em Queda

Por terem suas cotas negociadas na bolsa de valores, os Fundos Imobiliários podem apresentar queda ou desvalorização.

Isso acontece por razões internas e externas aos FIIs.

Como os outros ativos negociados no mercado de ações, o valor das cotas é influenciado pelos fatores:

- lei da oferta e da demanda;

- condições da economia;

- situação do setor imobiliário;

- valorização dos imóveis;

- preço dos aluguéis.

Como Calcular a Rentabilidade dos Fundos Imobiliários

Rendimento por Cota

Este cálculo considera a valorização das cotas e os aluguéis ou outras receitas pagas pelo Fundo em um determinado período.

| Mês | Aluguel por cota | Valor da Cota |

| Janeiro | R$ 174,30 | |

| Fevereiro | R$ 1,36 | R$ 176,78 |

| Março | R$ 1,36 | R$ 177,60 |

| Abril | R$ 1,36 | R$ 178,50 |

| Maio | R$ 1,36 | R$ 180,00 |

| Junho | R$ 1,36 | R$ 179,99 |

| Julho | R$ 1,36 | R$ 183,00 |

- Crie uma tabela com os aluguéis recebidos mês a mês.

- Some os aluguéis (exemplo: 1,36 * 6 = 8,16).

- Calcule a diferença entre a cota final e a cota inicial (exemplo: 183,00 – 174,30 = 8,70).

- Some os aluguéis recebidos com a diferença da cota (exemplo: 8,16 + 8,70 = 16,86).

- Divida a variação pelo valor da cota inicial (exemplo: 16,86 / 174,30 = 9,67%).

A rentabilidade do fundo Imobiliário foi de 9,67%

Cálculo de Yield

Yield significa a quantia em dinheiro que um investimento retornou ao investidor na forma de juros ou dividendos em um ano.

É medido em percentual e indica o quanto o seu investimento em um FII rendeu em um determinado período.

Para fazer o cálculo, usarei a mesma tabela do exemplo acima:

| Mês | Aluguel por cota | Valor da Cota |

| Janeiro | R$ 1,36 | R$ 174,30 |

| Fevereiro | R$ 1,36 | R$ 176,78 |

| Março | R$ 1,36 | R$ 177,60 |

| Abril | R$ 1,36 | R$ 178,50 |

| Maio | R$ 1,36 | R$ 180,00 |

| Junho | R$ 1,36 | R$ 179,99 |

| Julho | R$ 1,36 | R$ 183,00 |

Agora siga os passos:

- Calcule o yield mensal (aluguel da cota / valor da cota), exemplo:

(1,50/100,00)*100 = 1,50%.

- Calcule a valorização mensal das cotas, exemplo de fevereiro:

(176,78-174,30)/174,30=1,42%

- Some o yield mensal com a valorização mensal da cota, exemplo de fevereiro: 1,42%+0,77%=2,19%

| Mês | Aluguel por cota | Valor da Cota | Yield Mensal | Valorização cota | Total |

| Janeiro | R$ 1,36 | R$ 174,30 | 0,78% | - | |

| Fevereiro | R$ 1,36 | R$ 176,78 | 0,77% | 1,42% | 2,19% |

| Março | R$ 1,36 | R$ 177,60 | 0,77% | 0,46% | 1,23% |

| Abril | R$ 1,36 | R$ 178,50 | 0,76% | 0,51% | 1,27% |

| Maio | R$ 1,36 | R$ 180,00 | 0,76% | 0,84% | 1,60% |

| Junho | R$ 1,36 | R$ 179,99 | 0,76% | -0,01% | 0,75% |

| Julho | R$ 1,36 | R$ 183,00 | 0,78% | 1,67% | 2,42% |

- Por fim, calcule os juros compostos de cada mês:

((1+0,0219)x(1+0,0123)x(1+0,0127)x(1+ 0,0160)x(1+0,0075)x(1+0,0242)-1x100 = 9,82%

Nesse exemplo, o fundo imobiliário rendeu em 6 meses o total de 9,82%.

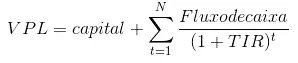

Cálculo da TIR (Taxa Interna de Retorno)

A TIR mostra o valor atual de um investimento considerando a variação das cotas e os ganhos de aluguéis em um determinado período.

Para fazer o cálculo, crie uma planilha com as movimentações do seu FII. No exemplo abaixo, foram considerados 4 meses:

| Mês | Fluxo de caixa |

| Janeiro | R$ -174,30 |

| Fevereiro | R$ 1,36 |

| Março | R$ 1,36 |

| Abril | R$ 1,36 |

| Maio | R$ 1,36 |

| Junho | R$ 1,36 |

| Julho | R$ 184,36 |

- Inclua o preço pago pela cota com o sinal negativo;

- Preencha com o valor dos aluguéis recebidos (no exemplo, foi de R$ 1,36);

- No último mês, some o valor atual da cota com o aluguel recebido no mês atual;

- Aplique a fórmula da TIR (taxa interna de retorno) para calcular a rentabilidade do fundo;

- Pronto! Nesse exemplo, o rendimento do FII foi de 9,86%.

Fórmula da TIR:

- VPL: valor presente líquido;

- Capital = valor pago pela cota do FII;

- Fluxo de caixa = valores dos aluguéis mensais;

- TIR = taxa interna de retorno;

- t = tempo de análise.

Onde Acompanhar a Rentabilidade dos Melhores Fundos Imobiliários

Para acompanhar a rentabilidade dos seus fundos imobiliários, acesse o home broker da corretora de valores onde você os comprou.

Após acessar o home broker, digite o código do FII para visualizar a sua cotação do dia (exemplo: HGRE11).

Existem sites que mostram a rentabilidade de todos os fundos listados, como o FundsExplorer.

Tributação de um Fundo Imobiliário

A tributação do FII é uma das vantagens em relação a outros produtos financeiros: possui apenas a cobrança do Imposto de Renda (IR), não tendo come-cotas nem taxa de administração.

Para saber mais detalhes sobre a declaração dos seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Imposto de Renda (IR)

O IR não é cobrado sobre o rendimento que investidores pessoas físicas têm com o investimento em Fundos Imobiliários nos seguintes casos, segundo a CVM:

- O cotista beneficiado tiver menos do que 10% das cotas do Fundo;

- O FII tiver no mínimo 50 cotistas; e

- As cotas do FII forem negociadas exclusivamente em bolsa de valores ou mercado de balcão organizado.

No entanto, é cobrado em casos de ganhos de capital, se o preço da venda das cotas de um FII for maior do que o da compra.

Outro caso é na hora de um possível resgate, em caso de fechamento do fundo (a saída de um FII costuma se dar via mercado de capitais).

Nesses dois casos, a alíquota do IR é de 20%.

IOF

Não há cobrança de IOF sobre o rendimento dos FIIs.

Come-Cotas

Fundos imobiliários não têm o come-cotas.

Como Declarar o Fundo Imobiliário no Imposto de Renda

Na declaração anual de Imposto de Renda, você precisará declarar à Receita Federal:

- Rendimentos com FIIs;

- Amortizações recebidas;

- Quantidade e custo histórico dos seus FIIs;

- Lucros e prejuízos com venda de cotas.

1º passo: ficha “Rendimentos Isentos e Não Tributáveis”

Declare os rendimentos recebidos no campo “Rendimentos Isentos e Não Tributáveis”, com o nome e CNPJ do administrador, e não os dados do fundo.

Se tiver mais de um FII com o mesmo administrador, some os rendimentos destes FIIs e inclua todos juntos.

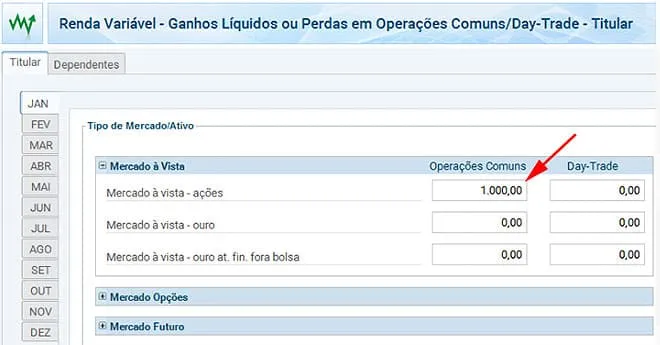

2º Passo: na seção “Renda Variável”

Declare os lucros, prejuízos, IRRF e Imposto pago em “Operações Fundos de Investimento Imobiliário.”.

Informe o lucro com a venda das cotas:

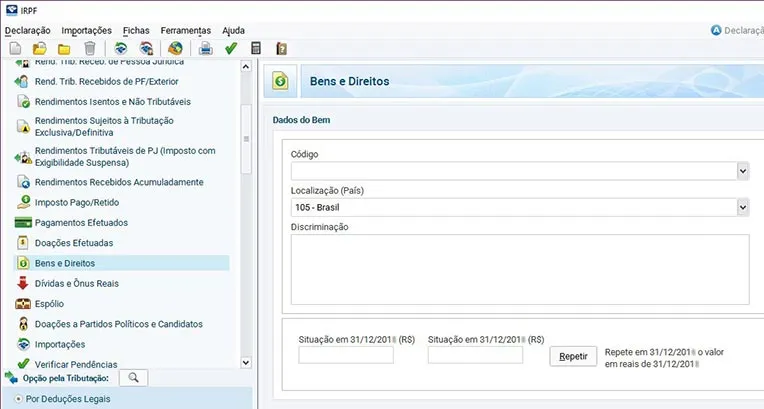

3º Passo: ficha “bens e direitos”

Declare a quantidade e custo histórico de todos os seus FIIs e também o nome e CNPJ do Fundo, e não do administrador.

Faça uma ficha de bens e direitos diferente para cada FII.

4º Passo: ficha “Rendimentos Sujeitos a Tributação”

Caso você venda cotas do seu fundo imobiliário com lucro, declare o rendimento na seção Rendimentos Sujeitos à Tributação Exclusiva.

Acesse o menu de acesso:

Declare o lucro obtido:

Se ainda tiver alguma dúvida consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Fundos Imobiliários versus outros Investimentos

Fundos Imobiliários ou Ações?

Os FIIs e as ações têm semelhanças, como a negociação na bolsa de valores e a influência de fatores macroeconômicos e setoriais na variação do valor das cotas.

Mas elas param por aqui.

Fundos e Ações são classes diferentes de produtos financeiros e, por isso, têm regras, riscos e características únicas.

Fundos Imobiliários ou Dividendos?

O dividendo é uma forma de distribuição de parte do lucro das empresas aos seus sócios.

Esse pagamento acontece periodicamente no ano.

É comum que o investidor de Fundos de Ações e de Ações receba dividendos.

O Fundo Imobiliário também oportuniza aos seus cotistas um ganho recorrente. Muitas vezes é mensal, vindo do recebimento de aluguéis.

No entanto, os FIIS não pagam dividendos.

Dividendos e o rendimento mensal que vem dos aluguéis nos FIIs são e funcionam de forma diferente.

Fundo Imobiliários ou Renda Fixa?

Os Fundos Imobiliários são investimentos de Renda Variável.

Têm características, riscos e formas de investir diferentes dos produtos de Renda Fixa, como o Tesouro Direto, ou títulos bancários, como os CDBs.

Essa diferença acontece mesmo em relação a títulos de Renda Fixa que os FIIs podem ter na sua carteira, como as LCIs (Letras de Crédito Imobiliário).

A confusão e comparação entre FIIS e opções de Renda Fixa acontece porque os Fundos Imobiliários podem distribuir rendimentos mensais, vindos do recebimento de aluguéis.

Mesmo assim, o retorno ao investir em um FII não é determinado, como na Renda Fixa.

O retorno dos Fundos Imobiliários é influenciado pelas condições do mercado, pelo risco de não pagamento dos inquilinos, entre outros.

Fundos Imobiliários ou Compra de Imóvel?

Os FIIs possuem várias vantagens em relação a comprar imóveis diretamente:

- Menor investimento mínimo;

- Custos de transação menores;

- Possibilidade de fracionar o investimento;

- Liquidez maior;

- Poder reinvestir os rendimentos muito rapidamente;

- Facilidade de diversificação;

- Acesso a imóveis top de linha;

- Acesso a inquilinos excelentes;

- Isenção de IR no recebimento dos rendimentos.

Já comprar imóveis diretamente possui três vantagens em relação aos FIIs:

- Imposto sobre o ganho de capital menor;

- Possibilidade de fazer a gestão por conta própria, sem precisar pagar intermediários, e de ocupar o imóvel quando quiser;

- Facilidade de encontrar vendedores desesperados, oferecendo verdadeiras barganhas.

| Imóvel | Fundo Imobiliário | |

| Valor | Centenas de milhares de reais | Aproximadamente R$ 100 |

| Liquidez | Centenas de milhares de reais | Aproximadamente R$ 100 |

| Custos de transação | 6% | Menos de 0,25% |

| Fracionamento | Impossível | Possível |

| Reinvestimento dos rendimentos | Demora anos | 30 dias |

| Qualidade dos imóveis | Variável | Alto padrão |

| Diversificação | Para comprar muitos imóveis é preciso muito dinheiro | É possível comprar muitos imóveis com pouco dinheiro |

| Gestão | Individual | Profissional |

| Impostos sobre venda | 15% | 20% |

| Impostos sobre aluguel | IR obrigatório | Isento de IR |

| Facilidade de encontrar barganhas | Difícil | Fácil |

Como Escolher os Melhores Fundos Imobiliários?

Para escolher os melhores Fundos Imobiliários é preciso saber como analisar um FII.

Os gestores fazem dois tipos de análise:

- Análise qualitativa;

- Análise quantitativa.

Passo 1: Análise Qualitativa

A análise qualitativa envolve avaliar a locação dos imóveis que o FII tem em carteira. Isso é possível procurando sua localização no Google Maps ou visitando pessoalmente os endereços.

A partir daí, os critérios de avaliação de cada um dos locais vão abaixo:

- Padrão construtivo;

- Bairro e redondezas;

- Contrato de aluguel: tipo de contrato, vencimento, regras de desocupação;

- Garantias do contrato de aluguel.

Passo 2: Análise Quantitativa

A análise quantitativa tem relação com os números do Fundo Imobiliário.

1. Cotação

O quanto custa uma cota de um FII é o primeiro passo para calcular quanto deverá ser o investimento para a compra de determinado número de cotas.

A cotação também é usada nos cálculos de rentabilidade dos Fundos Imobiliários.

2. VM (Valor de Mercado)

O Valor de Mercado de um FII mostra o quanto custaria comprar todas as cotas do Fundo. É um indicador que ajuda na hora de comparar os Fundos entre si.

3. PL (Patrimônio Líquido)

O Patrimônio Líquido do fundo é medido pela soma do valor de todos os bens que formam a carteira de um FII.

4. PLC (Patrimônio Líquido por Cota)

Quando se divide o Patrimônio Líquido pelo número de cotas que o Fundo tem, chega-se ao PLC.

O indicador serve para mostrar se as cotas do FII estão sendo vendidas acima ou abaixo do valor do seu patrimônio.

Se o PLC estiver abaixo do PL, significa que o FII pode estar barato. Isso seria atrativo ao investimento, diante da possibilidade de haver lucro com uma futura valorização da cotação do Fundo.

5. VM / PL (Valor de Mercado / Patrimônio Líquido)

Aqui a relação analisada é entre o Valor de Mercado, que mostra quanto custaria comprar todos os bens que formam o Fundo em um determinado momento, e o seu Patrimônio Líquido, o valor que há no Fundo.

Ao calcular essa relação, chega-se ao Valor Patrimonial do Fundo Imobiliário.

6. Liquidez

Quanto mais negócios tem um FII, mais fácil será vender suas cotas. Os melhores Fundos Imobiliários têm mais de 100 negócios por dia. Busque os FIIs com volume médio diário acima de R$100 mil.

7. Dividend Yield (dividendos)

O Dividend Yield é uma medida para a renda que o fundo paga em um ano todo para o investidor.

O Dividend Yield é calculado pelos rendimentos retrospectivos de 12 meses divididos pela cotação atual.

Tenha como limite mínimo um Dividend Yield de 8%.

Mas atenção: quando os juros da renda fixa sobem, o limite de 8% deve ser aumentado, e quando caem, esse limite deve diminuir.

Perfil do Investidor

A decisão sobre investir em FIIs deve vir acompanhada do conhecimento sobre como de fato funcionam e sobre o seu perfil enquanto investidor.

Qual é a finalidade?

Quando você precisa do dinheiro investido?

Você aceita correr os riscos de um investimento em renda variável?

Considerando todas essas questões será possível ter mais clareza se o investimento em FII é a alternativa certa para você.

A melhor forma de descobrir essas respostas é fazer um teste de perfil para descobrir a sua tolerância ao risco.

Quando Comprar Fundos Imobiliários?

O mercado imobiliário é um dos setores mais afetados positivamente em momentos de retomada da economia, como o que se está no Brasil hoje.

Por isso, o cenário atual é positivo para o investimento em Fundos Imobiliários.

Assim como outros mercados, o imobiliário vive de ciclos e é afetado por fatores diverso: econômicos, políticos. Só que leva vantagem em relação à maioria dos setores.

A etapa de recuperação e crescimento do mercado imobiliário é mais fácil de ser identificada.

Acompanha o aquecimento da economia real, quando a renda das pessoas aumenta, o consumo cresce e as empresas passam a investir mais.

Ao investir em Fundo Imobiliário em momentos como o atual, é possível aproveitar a expansão futura que se prevê.

Portanto, é provável que as cotas dos FIIs negociadas na bolsa de valores estarão mais valorizadas daqui para frente, pois serão influenciadas por esse quadro de retomada.

Outros fatores que influenciam a valorização dos fundos imobiliários são as taxas Selic, IGPM e IPCA:

Taxa Selic

O mercado imobiliário é afetado diretamente pela taxa básica de juros da economia, a Selic.

O aumento ou a redução da Selic influenciam todas as outras taxas de juros praticadas nos mercados, como as taxas cobradas em financiamentos imobiliários.

Afeta o consumo e a atividade das empresas de forma geral, retraindo ou estimulando o crescimento.

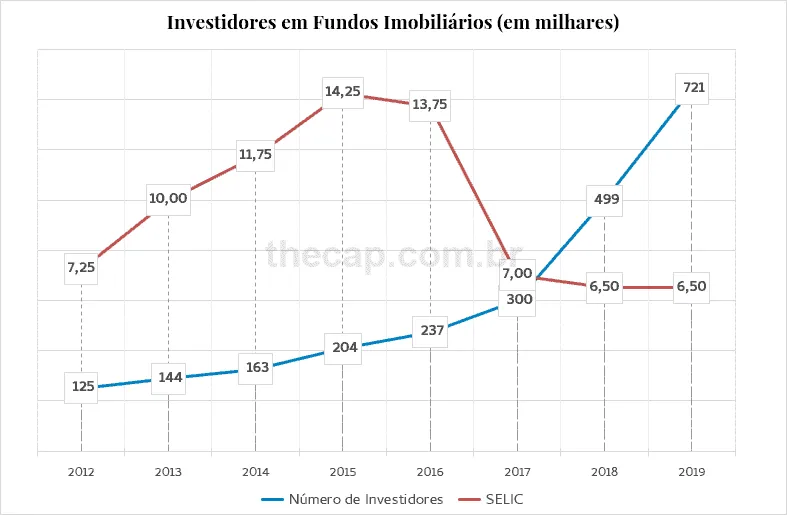

Por isso, a trajetória de queda da Selic, como acontece desde 2017, influenciou positivamente o mercado imobiliário e isso se refletiu na adesão de investidores aos FIIs.

Além de ter essa correlação econômica, há uma relação financeira também. Com a Selic mais baixa, a rentabilidade de investimentos de renda fixa também cai. E a compra de FIIs se torna uma opção mais atrativa.

Essa equação explica o gráfico abaixo: o aumento do número de investidores dos Fundos Imobiliários desde que a Selic começou a cair.

IGPM e IPCA

O IGPM (Índice Geral de Preços do Mercado) e o IPCA (Índice de Preços ao Consumidor Amplo) medem o preço médio necessário para comprar bens de consumo e serviços.

Eles são os índices mais utilizados para mostrar a inflação de um período.

O IGPM é utilizado como base para os reajustes dos aluguéis. Por isso, pode afetar diretamente o valor dos FIIs.

O IPCA tem influência indireta sobre o mercado imobiliário, pois é um termômetro para a economia.

Também é considerado para a tomada de decisões futuras relacionadas a consumo e investimentos.

O acompanhamento destes indicadores é feito por economistas, especialistas em investimentos e gestores.

E ajuda na tomada de decisão destes profissionais, influenciando também na gestão das carteiras dos Fundos Imobiliários.

Como Montar uma Carteira Diversificada de FII?

Existem três formas diferentes de diversificar o seu patrimônio e proteger a sua renda de aluguéis.

| Forma | Vantagem | Desvantagem |

| FII monoativos e monoinquilino | controle da alocação | custos de transaçãodeclaração de IR mais trabalhosa |

| FII multiativos multiinquilinos | diversificação de forma rápida e barata | controle menor sobre a sua alocação |

| Fundos de Fundos | diversificação de forma rápida e barata | controle menor da alocaçãofalta de transparência dos imóveisdupla taxação |

É possível usar as três opções de diversificação em conjunto.

Neste exemplo, comprando apenas um FII, você consegue exposição a vários tipos de imóveis diferentes.

Como Comprar Fundos Imobiliários?

Comprar Fundos Imobiliários é simples. Basta seguir esses passos:

1º Passo: Escolha a corretora que melhor se enquadra às suas necessidades.

2º Passo: Abra a conta na corretora e transfira o dinheiro para ela.

3º Passo: Entre no Home Broker da corretora.

4º Passo: Coloque o fundo imobiliário no book de ofertas e veja as cotações em tempo real.

5º Passo: Preencha a ordem de compra com a cotação do momento e a quantidade desejada.

6º Passo: Confira se a sua oferta foi “fechada na íntegra” através da nota de corretagem.

7º Passo: Retire o seu lucro ou reinvista e aumente o seu patrimônio.

Valor Mínimo para Comprar Fundos Imobiliários

Os valores mínimos variam de R$ 20 a mais de R$ 4 mil por cota, dependendo do fundo imobiliário.

Uma (01) cota é a quantidade mínima a ser comprada.

Custos para Investir em Fundos Imobiliários

Corretagem

A taxa de corretagem é cobrada pelas corretoras no momento da compra ou venda das cotas do FII na bolsa de valores.

O valor varia de corretora para corretora e pode mudar conforme o tamanho da operação que o investidor fizer.

Emolumentos

São cobranças feitas pela bolsa de valores, a B3. Eles são percentuais cobrados sobre o valor da compra e venda das cotas dos FIIs.

Custódia

A taxa de custódia é cobrada por algumas corretoras para cobrir custos de manutenção da conta do investidor na corretora.

Exemplo de custos e taxas para COMPRA DE 1.000 cotas de FII - R$ 15,00 (valor da cota)

Custo total da compra: R$ 15.000,00

- Corretagem: R$ 20,00 (varia conforme a corretora)

- ISS / PIS / COFINS (5% da Corretagem): R$ 1,00

- Taxas BM&F Bovespa de R$ 4,88

Total de custo: R$ 25,88

→ Quer Viver de Renda? Veja o Melhor Fundo Imobiliário para Receber Aluguéis.

Melhores Corretoras para Fundos Imobiliários

Para você escolher a melhor corretora para comprar os seus FIIs, siga os passos:

1 – A Corretora é confiável?

- Deve possuir Cadastro na CVM: acesse o site da CVM e clique no menu lateral “informações regulados” e em “Corretoras e Distribuidoras” ou através da Central de Sistemas da CVM;

- Deve ter Cadastro na Cetip, que garante o registro dos FIIs comprados no seu nome;

- Ser uma Corretora Certificada PQO: atesta requisitos operacionais da corretora, garantindo que atuam em um determinado padrão.

2 – As taxas das corretoras de valores

Consulte as taxas cobradas. Atualmente existem corretoras com taxa zero.

3 – Benefícios das corretoras de valores

Existem diversos benefícios que você deve avaliar se são úteis:

- qualidade no atendimento ao cliente;

- cursos sobre investimentos;

- estabilidade do home broker;

- acesso a outros investimentos.

→ Quer Viver de Renda? Veja o Melhor Fundo Imobiliário para Receber Aluguéis.

Fundos Imobiliários Valem a Pena?

Sim.

Investir em Fundos de Investimento Imobiliário permite que você ganhe dinheiro com aluguéis de forma simples e com pouco dinheiro, sem precisar comprar um imóvel.

Os FIIs são um investimento perfeito para quem busca ter uma renda mensal maior do que os aluguéis, mas com a praticidade e a segurança de um fundo de investimento.

Negociadas na bolsa de valores, as cotas dos FIIs valorizaram mais de 500% desde a sua criação, em 2010.

E você, já investe em Fundos Imobiliários?

Conte para mim onde você investe o seu dinheiro aqui nos comentários.

Se ainda não investe, me diga o que falta para começar a receber aluguéis, quem sabe eu possa ajudar?

Infográfico - Como Investir em Fundos Imobiliários