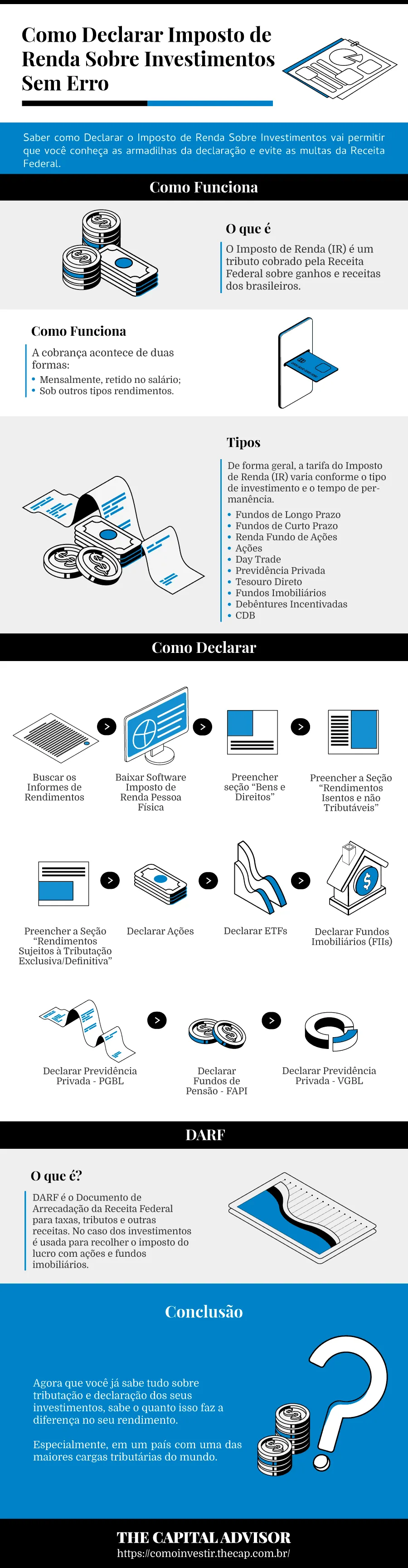

Saber como Declarar o Imposto de Renda Sobre Investimentos vai permitir que você conheça as armadilhas da declaração e evite as multas da Receita Federal.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A declaração dos seus investimentos é um bom momento para avaliar o crescimento do patrimônio e verificar se os investimentos feitos no ano anterior tiveram uma boa rentabilidade.

Isso contribui para o cuidado com as suas finanças pessoais.

Saber como declarar o Imposto de Renda é obrigatório para quem possui investimentos. Somente assim você terá a certeza de não cair na malha fina do Governo e evitar futuras multas.

Você terá o conhecimento necessário para conferir o trabalho do contador, caso contrate um, já que poucos conhecem os detalhes dos seus investimentos, como a bonificação ou desdobramento de ações.

Então, está pronto para saber Como Declarar Imposto de Renda sobre Investimentos sem Erro?

Você vai descobrir tudo o que precisa para fazer a declaração dos seus investimentos de forma simples e rápida:

- O que é a Declaração do Imposto de Renda dos seus investimentos?

- Por que fazer a Declaração dos seus investimentos?

- Como declarar seus investimentos?

Leia até o final e descubra Como Fazer uma Declaração Perfeita.

Quem Deve Declarar Imposto de Renda 2020

A declaração de investimentos e seus rendimentos é obrigatória somente nestes casos:

- Se a soma do seu salário e os rendimentos dos seus investimentos for igual ou maior que R$ 40 mil ao ano;

- Se recebeu rendimentos tributáveis acima de R$ 28.559,70;

- Se obteve uma receita bruta superior a R$ 142.708,50 em atividades rurais;

- Se os seus bens, como carro, casa, investimentos, ultrapassam o valor de R$ 300 mil;

- Se fez operações na bolsa de valores;

- Se obteve lucro com a venda de bens e direitos, como, por exemplo, imóveis.

Investimentos obrigatórios a serem declarados de acordo com o tipo e o valor:

| Investimentos | Saldo que obriga a declaração |

| Código 41 – Caderneta de poupança | Saldo em 31/12/2019 maior que R$ 140 |

| Código 45 – Aplicação de renda fixa (CDB, RDB e outros) | Saldo em 31/12/2019 maior que R$ 140 |

| Código 46 – Ouro, ativo financeiro | Valor de aquisição igual ou superior a R$ 1 mil |

| Código 47 – Mercados futuros, de opções e a termo | Valor de aquisição superior a R$ 1 mil |

| Código 49 – Outras aplicações e investimentos | Observe o limite correspondente a direito (R$ 5 mil), aplicação financeira (R$ 140) ou participação societária (R$ 1 mil). |

| Código 71 – Fundo de Curto Prazo | Saldo em 31/12/2019 maior que R$ 140. |

| Código 72 – Fundo de Longo Prazo e Fundo de Investimento em Direitos Creditórios (FIDC) | Saldo em 31/12/2019 maior que R$ 140. |

| Código 73 – Fundo de Investimento Imobiliário | Saldo em 31/12/2019 maior que R$ 140. |

| Código 74 – Fundo de ações, Fundos Mútuos de Privatização, Fundos de Investimentos em Empresas Emergentes, Fundos de Investimentos em Participação e Fundos de Investimentos de Índice de Mercado | Saldo em 31/12/2019 maior que R$ 140. |

| Código 79 – Outros Fundos | Saldo em 31/12/2019 maior que R$ 140. |

| Código 97 - Previdência Privada VGBL (Vida Gerador de Benefícios Livre) | Saldo no plano sem a rentabilidade. |

Como Funciona o Imposto de Renda

O Imposto de Renda (IR) é um tributo cobrado pela Receita Federal sobre ganhos e receitas dos brasileiros.

O valor pago considera ganhos e rendimentos declarados por pessoas e empresas.

A cobrança acontece de duas formas:

- mensalmente, retido no salário;

- sob outros tipos de rendimentos.

A declaração anual do Imposto de Renda é obrigatória para quem tem ganhos nos investimentos.

A declaração funciona como uma forma do Governo checar se as pessoas estão pagando mais ou menos impostos do que deveriam.

Se a Receita Federal atesta que o pagamento foi inferior ao que deveria ter sido, é preciso compensar.

Caso contrário, a diferença é devolvida na Restituição do Imposto de Renda.

Imposto de Renda Sobre Investimentos

De forma geral, a tarifa do Imposto de Renda (IR) varia conforme o tipo de investimento e o tempo de permanência.

Quanto maior for a duração, menor será a tarifa cobrada.

Imposto de Renda em Fundos de Longo Prazo

Nestes Fundos, a tributação sobre os investimentos é definida com base em três intervalos de tempo e cobrada no momento do resgate:

- Quando o dinheiro fica investido até 180 dias, o IR cobrado é de 22,5%;

- Quanto o dinheiro investido fica entre 181 dias e 360 dias, a tarifa é de 20%;

- Quando o investimento acontece entre 361 dias e 720 dias, a tributação é de 17,5%;

- Quando o dinheiro fica aplicado por mais de 720 dias, serão descontados 15% sobre o rendimento do seu investimento.

Imposto de Renda em Fundos de Curto Prazo

Os Fundos de Renda Fixa de Curto Prazo são aqueles em que o investimento acontece durante 1 ano ou menos.

E sobre o rendimento deles incidem duas tarifas:

- 22,5% - Para investimentos de até 180 dias;

- 20% - Para investimentos de 180 a 365 dias.

O cálculo e a cobrança acontecem no momento do resgate do dinheiro investido no Fundo.

Imposto de Renda em Fundo de Ações

Os Fundos de Ações têm a menor tarifa de IR entre os Fundos de Investimentos.

São descontados 15% sobre o rendimento que o Fundo de Ações tiver, independentemente do tempo em que o dinheiro ficou investido.

Imposto de Renda em Ações

Não é cobrado Imposto de Renda sobre o lucro da venda de ações em valores até R$ 20 mil e desde que a operação não ocorra no mesmo dia.

Se o valor da venda de ações superar essa marca, calcule o lucro obtido com a venda e recolha o Imposto de Renda até o último dia útil do mês seguinte.

Calcule o lucro com a venda, abatendo os custos da compra, e recolha o Imposto de Renda usando a tarifa de 15% sobre o lucro.

Imposto de Renda em Day Trade

A tarifa cobrada sobre o lucro obtido em operações day trade é de 20%, independentemente do valor.

Uma operação day trade é aquela iniciada e encerrada no mesmo dia, com o mesmo ativo.

Imposto de Renda em Previdência Privada

As tarifas de Imposto de Renda sobre o rendimento de Fundos de Previdência Privada variam conforme o tipo de plano e o tempo do investimento.

Quando você inicia o seu Plano de Previdência, escolhe entre duas formas de tributação.

É essa escolha que define a incidência de IR na sua Previdência Privada, conforme abaixo:

- Regressiva: a maior tarifa é de 35%. A cada dois anos de investimento, a taxa cai 5 pontos percentuais. Após 10 anos, a tarifa é fixa em 10%.

- Progressiva: com alíquotas entre 7,5% e 27.5%. É indicada para investimentos de valores menores ou se tiver que abater despesas do Impostos de Renda na aposentadoria, como planos de saúde.

Se a opção for por Planos de Previdência PGBL (Plano Gerador de Benefício Livre) ou Fundos de Aposentadoria Individual (FAPI), você terá uma dedução do imposto de 12% sobre os seus rendimentos anuais.

Imposto de Renda sobre Tesouro Direto

A tributação sobre investimentos feitos no Tesouro Direto é paga no momento da venda do título.

O IR cobrado sobre os rendimentos com a venda de Títulos Públicos ocorre mediante as seguintes alíquotas, segundo o Tesouro Nacional:

- 22,5% sobre os rendimentos nas vendas, nos vencimentos de títulos e no pagamento de cupons ocorridos até 180 dias após a aplicação;

- 20% sobre os rendimentos nas vendas, nos vencimentos de títulos e nos pagamentos de cupons ocorridos até 360 dias após a aplicação;

- 17,5% sobre os rendimentos nas vendas, nos vencimentos de títulos e pagamento de cupons ocorridos até 720 dias após a aplicação;

- 15% sobre os rendimentos nas vendas, nos vencimentos de títulos e pagamento de cupons ocorridos após 720 dias da aplicação.

Imposto de Renda em FIIs

O IR não é cobrado sobre o lucro que investidores pessoas físicas têm com o investimento em Fundos de Investimento Imobiliário (FIIs) nos seguintes casos:

- Rendimentos mensais dos aluguéis;

- Se você tiver menos do que 10% das cotas do Fundo;

- Se o FII tiver no mínimo 50 cotistas;

- Se as cotas do FII forem negociadas exclusivamente em bolsa de valores ou mercado de balcão organizado.

Mas é cobrado em duas situações:

- Em casos de ganhos de capital, se o preço da venda das cotas de um FII for maior do que o da compra.

- Na hora de um possível resgate, em caso de fechamento do fundo. A saída de um FII costuma se dar via mercado de capitais.

Nesses dois casos, a alíquota do IR é de 20%.

Imposto de Renda em Bitcoins

A compra e os valores lucrados com a venda de moedas digitais, como as Bitcoins, devem ser declarados como “Bens e Direitos”.

No programa da Receita Federal, estão relacionadas ao código 99, que diz respeito a “Outros Bens e Direitos”.

A declaração de lucro com a venda de Bitcoins acontece se o valor obtido for igual ou superior a R$ 35 mil por mês.

O imposto sobre o investimento, nesse caso, é pago até o último dia do mês seguinte, e não na Declaração Anual do IR.

As tarifas incidentes são:

- 15% sobre os ganhos abaixo de R$ 5 milhões;

- 17,5% sobre os ganhos entre R$ 5 milhões e abaixo de R$ 10 milhões;

- 20% sobre os ganhos de capital entre R$ 10 milhões a R$ 30 milhões;

- 22,5% sobre os ganhos de capital acima de R$ 30 milhões.

Debêntures Incentivadas

As debêntures Incentivadas são isentas de Imposto de Renda.

São títulos de dívidas emitidos por empresas privadas para financiar projetos de infraestrutura.

Imposto de Renda em CDB

A alíquota de IR cobrada sobre o ganho com o investimento em um Certificado de Depósito Bancário (CDB) varia conforme o tempo de investimento.

Fica menor com o passar do tempo. Veja:

- O IR é de 22,5% sobre o lucro para investimento de até 180 dias;

- De 20% sobre o rendimento para títulos com vencimento entre 181 a 360 dias;

- De 17,5% para um investimento entre 361 e 720 dias;

- E de 15% se o investimento for de 721 dias ou mais.

O que é Come-Cotas? Como Afeta os Fundos De Investimentos?

O come-cotas é uma antecipação do Imposto de Renda. Sua cobrança afeta a rentabilidade final dos Fundos de Investimentos.

É cobrada em:

- Fundos de Investimentos de Longo;

- Fundos de Investimentos de Curto Prazo, como os Cambiais, Multimercado e Renda Fixa.

O come-cotas é cobrado da seguinte forma:

- duas vezes ao ano, em maio e novembro.

- reduz o número de cotas que você tem, no equivalente ao percentual do Imposto cobrado sobre o rendimento do período.

A cobrança do come-cotas diminui o montante total de dinheiro investido disponível para render juros ao longo do tempo.

Por isso, afeta a rentabilidade final do investimento.

O come-cotas não é cobrado em Fundos de:

- Ações;

- Previdência.

Investimentos Isentos de Imposto de Renda

Atualmente os investimentos isentos de Imposto de Renda são a Poupança, Debêntures Incentivadas, LCI, LCA, CRI, CRA, ações.

| Investimento | Objetivo |

| Poupança | Financiar operações de crédito imobiliário. |

| LCI | Recursos para financiar o setor imobiliário. |

| LCA | Financiar o setor do agronegócio. |

| CRI | Recursos para financiar o setor imobiliário. |

| CRA | Financiar o setor do agronegócio. |

| Debêntures incentivadas | Financiar projetos de infraestrutura, como estradas, aeroportos e saneamento. |

Existem dois investimentos isentos de IR dependendo da situação:

- Ações da bolsa de valores se o valor da venda for inferior a R$ 20 mil no mês;

- Rendimentos mensais dos Fundos Imobiliários.

Apesar da poupança possuir isenção de IR e outras taxas, é um dos investimentos menos rentáveis que existe.

Sua rentabilidade vem diminuindo com a redução da Taxa Selic (taxa de juros básica).

Não use como critério de seleção de investimentos a isenção do Imposto de Renda. É preferível pagar o IR e conseguir bons rendimentos.

Como Declarar o Imposto de Renda 2020

Siga o passo-a-passo para declarar o Imposto de Renda sobre investimentos:

1º Passo: Buscar os Informes de Rendimentos

O Informe de Rendimentos é um documento que bancos e instituições financeiras em que você tem uma conta ou investimentos deve lhe entregar.

Ele reúne todas as informações sobre suas aplicações na instituição.

Elas são separadas em:

- aplicações isentas da cobrança do Imposto de Renda, como poupança, LCA, LCI, CRA, CRI, debêntures incentivas;

- aplicações sujeitas à tributação exclusiva na fonte (Tesouro Direto, Fundos de Investimentos e CDBs).

2º Passo: Baixar Software Imposto de Renda Pessoa Física 2020

O Software para Declarar o Imposto de Renda Pessoa Física 2020 está disponível no site da Receita Federal para ser baixado.

Se optar pela declaração via computador escolha o sistema operacional desejado: Windows ou outros (Mac, Linux, Solaris).

Caso opte pela declaração via dispositivo móvel, escolhe Android ou IOS (Apple).

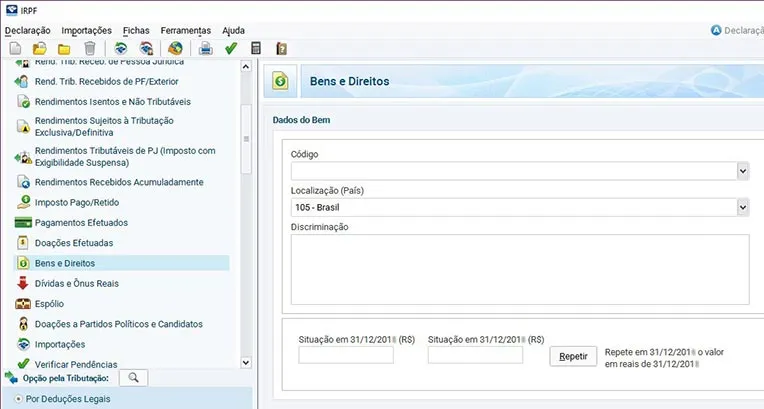

3º Passo: Preencher seção “Bens e Direitos”

É na sessão de Bens e Direitos do Programa da Declaração do Imposto de Renda Pessoa Física 2020 onde deve ser informado o saldo dos seus investimentos.

As informações solicitadas nesta seção são:

- Código: use o código de acordo com a aplicação:

- 31 Ações;

- 36 Previdência Privada - PGBL

- 41 Poupança;

- 45 Renda Fixa (CDB, RDB e outros);

- 46 Ouro, ativo financeiro;

- 47 Mercados futuros e opções a termo;

- 49 Outras aplicações e investimentos;

- 71 Fundos de Curto Prazo;

- 72 Fundos de Longo Prazo e Fundo de Investimentos em Direitos Creditórios (FIDC);

- 73 Fundos de Investimentos Imobiliários;

- 74 Fundo de ações, fundos mútuos de privatização, fundos de investimento em participação e fundos de investimentos de índice de mercado (ETFs);

- 79 Outros Fundos.

- Localização: é o país. O código para Brasil e 105;

- Discriminação: dados da instituição financeira, número da conta, se for conjunta, nome e número de inscrição no CPF do cotitular / CNPJ da pessoa jurídica emissora (instituição financeira ou outra, conforme o caso).

Ouro, ativo financeiro, mercados futuros, opções e a termo, deve informar no campo “Discriminação”:

- Dados da instituição financeira;

- Quantidade de gramas;

- Quantidade e série das opções e data de vencimento;

- Dados da instituição financeira.

Fundos de Investimento, deve constar no campo “Discriminação”:

- Dados Instituição financeira administradora do fundo;

- Quantidade de quotas;

- Se for conta conjunta, nome e número de inscrição no CPF do cotitular;

- CNPJ do fundo.

Exemplo de discriminação:

AÇÕES DA CIELO (CIEL3) - CORRETORA XP INVESTIMENTOS - CNPJ:

02.332.886/0001-04. QUANTIDADE: 1596. PREÇO MÉDIO: R$ 24,09.

4. “Situação” em 31/12/2019 (R$)”: informe o saldo até essa data, de acordo com o comprovante de rendimentos.

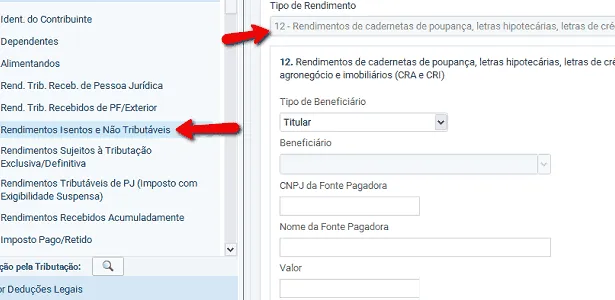

4º Passo: Preencher a Seção “Rendimentos Isentos e não Tributáveis”

Essa seção é dedicada apenas aos rendimentos de aplicações isentas de IR, como a poupança, LCI, LCA, CRI, CRA e Debêntures Incentivadas.

- Poupança, somente rendimentos maiores que R$ 140;

- Letras de Crédito Imobiliário (LCI);

- Letras de Crédito do Agronegócio (LCA);

- Debêntures Incentivadas;

- Certificados de Recebíveis Imobiliários (CRI);

- Certificados de Recebíveis Agronegócio (CRA).

Selecione o tipo de rendimento 12, CNPJ e nome da fonte pagadora e o valor.

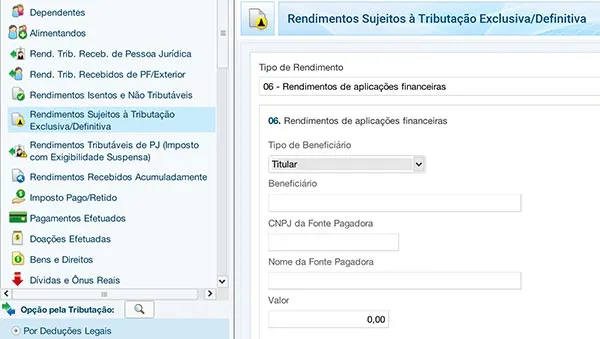

5º Passo: Preencher a Seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”

Essa seção é dedicada apenas aos rendimentos de aplicações sujeitos à tributação de IR, como:

Selecione o tipo de rendimento 6, informe o CNPJ e nome da fonte pagadora e o valor.

6º Passo: Declarar Ações

Para fazer a declaração do Imposto de Renda das ações pode levar até 9 passos:

| Passos | Operação | Seção | Código/Ação |

| 1 | Patrimônio em ações | Bens e Direitos | 31 - Ações (inclusive as provenientes de linha telefônica) |

| 2 | Dividendos | Rendimentos Isentos e Não Tributáveis | 09 – Lucros e dividendos |

| 3 | Juros Sobre o Capital Próprio (JSCP) | Rendimentos Sujeitos à Tributação Exclusiva/Definitiva | 10 – Juros sobre capital próprio; |

| 4 | Aluguel de Ações | Rendimentos Sujeitos à Tributação Exclusiva/Definitiva | código 06 – Rendimentos de aplicações financeiras |

| 5 | Bonificação de Ações | Bens e Direitos | Informe o preço da compra com as ações bonificadas |

| Rendimentos Isentos ou Não Tributáveis | Incorporação de reservas ao Capital/Bonificação em ações | ||

| 6 | Desdobramento de Ações (split) | Bens e Direitos | Faça o ajuste no custo de aquisição e informe na descrição. |

| 7 | Agrupamento de Ações (inplit) | Bens e Direitos | Faça o ajuste no custo de aquisição e informe na descrição. |

| 8 | Direito de Subscrição | Se comprar as ações: Rendimentos isentos e não tributados | Declarar lucro com ações isentas de IR (passo 9). |

| Se vender o direito: Renda Variável > Operações Comuns / Day trade | Declarar lucro com ações sem isenção de IR (passo 10). | ||

| 9 | Lucros Isentos de IR (até R$ 20 mil) | Rendimentos Isentos e Não Tributados | 20 - Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsa |

| 10 | Lucros Tributados de IR (acima de R$ 20 mil) | “Renda Variável” > “Operações Comuns / Day-Trade” | Declare o lucro ou prejuízo mês a mês em “Mercado à vista - ações” > “Operações Comuns” |

O primeiro passo é informar o patrimônio, na seção “Bens e Direitos” se possui um valor maior que R$ 1 mil em ações compradas.

Em caso positivo, escolha o código 31 nessa aba do Programa da Receita Federal e informe:

- Valor que pagou pelas ações;

- CNPJ e nome da empresa da ação;

- Nome da(s) corretora(s) de valores através da qual fez a compra.

Ao preencher a “Situação”, informe o valor que tinha até 31/12/2018 e 31/12/2019.

Se manteve a posição ao longo do ano o valor será o mesmo nas duas datas.

Mas se vendeu, o valor da última data será zero.

Se obteve rendimentos com a venda ou valorização das ações no período, deve informar na aba “Renda Variável”.

Informe separadamente na ficha “Operações Comuns/Day-Trade”, o ganho líquido que teve. Isto é, descontando taxas de corretagem e os emolumentos que foram cobrados pela bolsa.

Demais situações como lucro com aluguel de ações, dividendos, agrupamento, desdobramento, bonificação, etc., consulte a tabela acima.

7º Passo: Declarar ETFs

O valor que possui investido em ETFs (Exchange-Traded Fund), conhecido também como Fundos de Índices, deve ser declarado na seção “Bens e Direitos”.

Essa é declaração é obrigatória se o seu saldo for maior que R$ 140.

As informações que precisam ser descritas são:

- Saldo;

- Informações dos fundos;

- Identificação da instituição financeira através da qual fez a operação;

- Saldo até as datas de 31/12/2018 e 31/12/2019.

O código desta operação é 74.

Se obteve lucro ou prejuízo com a valorização das cotas ou com a venda da sua posição dos ETFs, negociadas na bolsa de valores, você precisa informar na seção “Renda Variável”.

Na ficha “Operações Comuns/Day-Trade”, deve informar, separadamente as operações comuns ou day-trade e o ganho líquido que teve.

Ou seja, o lucro descontado das as taxas da operação de venda (corretagem e emolumentos).

8º Passo: Declarar Fundos Imobiliários (FIIs)

A declaração dos investimentos de Fundos de Investimento Imobiliários (FIIs) é feita em duas abas:

- “Bens e Direitos”;

- “Renda Variável”, na ficha “Operações Fundos Invest. Imob.”

Em “Bens e Direitos”, informe:

- o saldo;

- o nome e o CNPJ do fundo e da administradora e o número da conta;

- o código 73.

Se adquiriu FIIs durante uma oferta de ações, deve informar também o número de cotas adquiridas.

O preenchimento da “situação” faz referência ao saldo neste investimento no final dos dois anos anteriores ao qual está fazendo a declaração.

Os FIIs distribuem rendimentos que são isentos de IR.

Por isso, também deve informá-los na ficha “Rendimentos Isentos e Não Tributáveis”.

O código da operação é o 26 (“Outros”).

9º Passo: Declarar Previdência Privada - PGBL

As aplicações feitas no ano referente à declaração em Planos de Previdência Privada tipo PGBL (Plano Gerador de Benefício Livre) devem ser informadas na ficha “Pagamentos” com o código 36.

Você precisa detalhar todas as contribuições que fez nesse ano.

Não importa qual é o fundo.

O que deve informar é o nome e o CNPJ da seguradora através da qual realizou os aportes.

Se não realizou resgates, não é preciso informar mais nada.

Para declarar os saques, é preciso preencher a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”, onde é necessário inserir o nome e o CNPJ da fonte pagadora.

10º Passo: Declarar Fundos de Pensão - FAPI

O saldo que aplicou no ano da declaração em Planos de Previdência FAPI, que é um Fundo de Aposentadoria Programa Individual, é informado em “Pagamentos” com o código 38.

Se não realizou resgates, não há outras informações a declarar.

Valores resgatados são informados na aba “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

Lá é preciso informar o nome e o CNPJ da seguradora, ou seja, na fonte pagadora.

11º Passo: Declarar Previdência Privada - VGBL

Os Planos de Previdência Privada VGBL (Vida Gerador de Benefícios Livre) são declarados como uma aplicação financeira.

Por isso, os valores investidos no ano referente à declaração devem ser informados na aba “Bens e Direitos”.

O código utilizado é o 97.

No campo de “Discriminação”, informe o nome da empresa seguradora, o CNPJ, o número da sua conta e as informações que constam na apólice.

Em “situação”, informe o saldo no VGBL nos finais dos dois anos anteriores ao que está fazendo a declaração.

Os valores que são informados não incluem a rentabilidade das aplicações ao longo desses dois anos.

Se realizou algum resgate, e optou pela tabela regressiva, deverá informá-lo na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

O código usado é o 6, que faz referência a “Rendimentos de aplicações financeiras”.

Você precisa informar se é o beneficiário titular, o CNPJ e o nome da empresa responsável pelo plano e a quantia que resgatou.

Mas se aderiu à tabela progressiva, deve declarar em “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”. Onde também deve constar o CNPJ da fonte pagadora.

Imposto de Renda Sobre Investimentos Incide Sobre o Montante ou Juros?

A alíquota do Imposto de Renda é cobrada sobre os rendimentos gerados a partir dos juros do seu investimento, e não sobre o montante inicial investido.

O IR cobrado é calculado com base no tempo do investimento.

Para esse cálculo é utilizada a Tabela Regressiva. Ou seja, quanto maior o tempo investido menor será a tributação sobre o investimento.

Desta forma:

- Será cobrado 22,5% sobre o rendimento de investimentos de até 180 dias;

- A tarifa de 20% incidirá sobre o lucro de valores que permanecem investidos de 181 a 360 dias;

- A alíquota será de 17,5% para aplicações de 361 a 720 dias; e

- De 15% quando o tempo do investimento for acima de 720 dias.

IR Sobre Investimentos Para Pessoa Física e Jurídica

Renda Fixa

As seguintes modalidades de investimento em Renda Fixa possuem isenção para pessoa física e não para pessoa jurídica.

São elas:

- Debêntures incentivadas;

- Certificados de Recebíveis Imobiliários e do Agronegócios (CRI e CRA);

- Letras de Crédito Imobiliário e do Agronegócio (LCI e LCA).

Por isso, compensa investir como pessoa física, caso tenha as duas opções.

Fundos de Investimento

Não há diferença na tributação de investimentos para pessoas físicas ou jurídicas.

Ações

Há isenção de IR para pessoas físicas quando o lucro obtido com a venda de ações for igual ou menor que R$ 20 mil.

Não há isenção para pessoas jurídicas.

Além disso, a pessoa jurídica deve recolher o imposto de acordo com o regime tributário ao qual a empresa está enquadrada:

- 0231- IRPJ – Ganhos Líquidos Operações na Bolsa – Lucro Pres/Arbitrado-Pag em separado

- 3225 – IRPJ – Ganhos Líquidos Operações na Bolsa – Simples Nacional

- 9481 – IRPJ – Ganhos Líquidos Operações Bolsa – PJ isenta ou simples- Opção MP 16/01

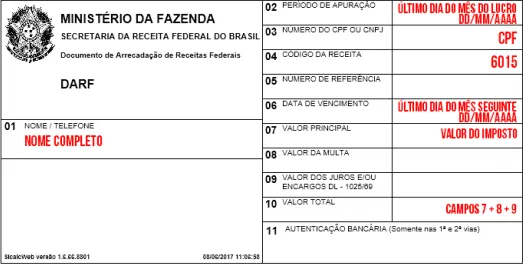

DARF Imposto de Renda Pessoa Física

DARF é o Documento de Arrecadação da Receita Federal para taxas, tributos e outras receitas. No caso dos investimentos é usada para recolher o imposto do lucro com ações e fundos imobiliários.

Você tem até o último dia útil do mês seguinte à venda das suas ações ou FIIs para recolher o imposto.

Se o valor total for inferior a R$ 10 some esse valor ao tributo de mesmo código nos meses seguintes, até que o total seja igual ou superior a R$ 10.

O DARF é obtido e pago de diversas formas:

- Banco, localizado em “impostos e tributos” > “federais”;

- Software Sicalc, localizado para download no site da Receita Federal;

- Sicalc Web, site da Receita Federal, através do menu “Serviços para o Cidadão” > “Pagamentos de Quota do IR” > “Programa para cálculo e emissão do DARF”

- Preenchimento Manual, site da Receita Federal, através do menu “Serviços para o Cidadão” > “Pagamentos de Quota do IR” > “Preenchimento manual do DARF”

Em todas as opções os campos são os mesmos, o que muda é que a receita preenche automaticamente alguns.

- Nome e telefone: seus dados pessoais.

- Período: mês que foi gerado o lucro líquido passível de recolhimento do imposto.

- CPF: número do seu CPF.

- Código da receita: 6015, referente aos ganhos em bolsa de valores.

- Número de referência: 6015 para pessoa física e 3317 para pessoa jurídica;

- Data de vencimento: último dia útil do mês seguinte ao período de apuração.

- Valor principal: valor do imposto a recolher.

- Valor da multa: valor da multa por atraso no pagamento do imposto.

- Valor dos juros - valor dos juros por dia de atraso.

- Valor total: campo 07 + campo 08 + campo 09

Duas informações são obrigatórias de serem incluídas na DARF:

- O número do Cadastro Nacional da Pessoa Física (CPF) no Campo 03;

- O código da Receita para esta operação no Campo 04: são 4 números que indicam o tributo que está sendo pago.

No site da Receita Federal é possível consultar o código de cada operação para o preenchimento da DARF.

Dúvidas sobre o Imposto de Renda 2020

Consulte abaixo as principais dúvidas sobre o Imposto de Renda de 2020.

Como instalar o programa IRPF?

Para instalar o programa do Imposto de Renda Pessoa Física (IRPF) é preciso:

- Acessar o site da Receita Federal;

- Procurar a Sessão de Imposto de Renda;

- E fazer download do Programa de acordo com a forma como que deseja fazer a declaração dos seus investimentos.

Documentos para declarar o IR?

Os documentos necessários para declarar o Imposto de Renda são:

- Documento de identificação com CPF e RG;

- Comprovante de endereço atualizado;

- Número do título de eleitor (opcional);

- Número do recibo da declaração do ano anterior, se existir;

- Número de cadastro no INSS (PIS ou NIT) para contribuintes autônomos;

- Dados da conta bancária para recebimento da restituição de imposto, quando for o caso;

- Informes de rendimento: salarial, de investimentos e do banco;

- Comprovantes de recebimentos de outras rendas, como aluguel;

- Documentos que comprovam a compra e venda de bens e direitos;

- Documentos de dependentes;

- Informe de rendimentos e extrato de previdência privada;

- Comprovantes de despesas médicas;

- Documentação de imóveis e veículos;

- Informe de rendimentos da Previdência Social.

Quem deve entregar declarações de espólio?

A pessoa responsável pelo inventário deve entregar a declaração de espólio.

Mas se o inventário ainda não estiver iniciado, deve ser:

- o cônjuge;

- um sucessor;

- ou alguém que tenha sido indicado como representante oficial.

O que pode ser abatido no Imposto de Renda?

As seguintes despesas são abatidas do Imposto de Renda:

- saúde. Elas não possuem um valor limite;

- educação infantil, fundamental, ensino médio, superior ou profissional;

- valor até R$ 2.275,08 por dependente;

- valor gasto em pensão alimentícia, combinado em acordo judicial;

- previdência oficial e privada, no caso de optantes pelo Plano Gerador de Benefício Livre (PGBL) ou Fundo de Aposentadoria Programada Individual (FAPI).

O que é restituição do Imposto de Renda?

Restituição é o quanto você pagou a mais de Imposto de Renda e, portanto, tem direito a receber de volta da Receita Federal.

Como consultar a restituição do Imposto de Renda?

Para consultar o valor e quando receberá sua restituição é preciso:

- Acessar o site da Receita;

- Optar pela opção “Acessar” (se já tiver o código de acesso);

- Informar o seu CPF;

- Escrever o ano em que a Declaração do Imposto de Renda foi feita;

- Digitar sua data de nascimento;

- E clicar na opção “consultar”.

Como entrar em contato com a Receita Federal?

No site da Receita, há informações sobre todos os canais disponíveis.

Além do site, você pode acessar por telefone, pelo número 146.

Conclusão

Agora que você já sabe tudo sobre tributação e declaração dos seus investimentos, sabe o quanto isso faz diferença no seu rendimento.

Especialmente, em um país com uma das maiores cargas tributárias do mundo.

Algumas armadilhas têm relação com a isenção de Imposto de Renda em certas aplicações.

Essa isenção pode mascarar uma baixa rentabilidade, em um contexto marcado pela queda da taxa básica de juros, a SELIC.

Ficar na poupança ou optar por títulos bancários, mesmo com a isenção do Imposto de Renda, resultará em um retorno inferior.

Comparar investimentos e simular aplicações antes de investir é a primeira decisão a tomar.

Se quiser saber onde investir o seu dinheiro, confira o artigo dos Melhores Investimentos para 2020. Ainda existem excelentes oportunidades.

Está com dúvidas sobre como declarar Imposto de Renda sobre investimentos?

Quer saber se o seu investimento é o mais rentável?

Escreva nos comentários, quem sabe eu possa ajudar?

Infográfico - Como declarar Imposto de Renda sobre Investimentos sem Erro

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO