Você tem dinheiro na poupança? Então está na hora de repensar os seus investimentos. Não estou falando do medo do confisco, que infelizmente ainda é um trauma na cabeça de muitos brasileiros, mas da baixa rentabilidade da poupança.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O grande problema de investir na poupança é seu retorno real negativo. Nem mesmo com o aumento da taxa básica de juros (Selic), a caderneta ficou atrativa.

Em um cenário de inflação de dois dígitos, a expectativa para 2022 é de que quem tem suas reservas na poupança continue perdendo dinheiro.

E não é de hoje que soa o alerta para a baixa rentabilidade da poupança.

Mesmo assim, ela continua o investimento preferido dos brasileiros com os depósitos nessa modalidade somando mais de R$ 1 trilhão, segundo dados do Banco Central.

Veja como resolver a baixa rentabilidade da poupança e os investimentos mais rentáveis, igualmente seguros e com liquidez diária.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Produto financeiro preferido dos brasileiros

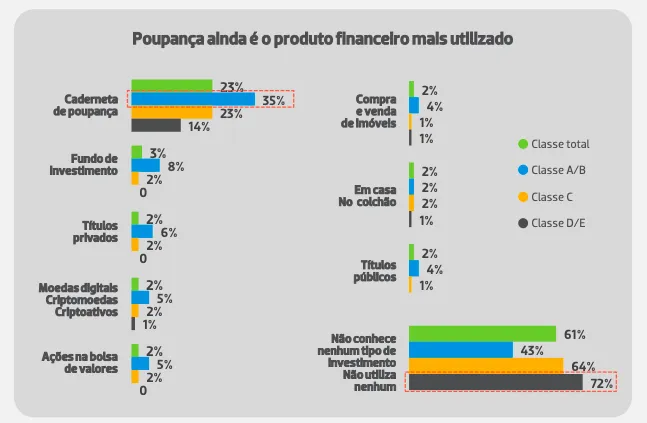

A poupança permanece como o investimento preferido dos brasileiros e destino de 23% das economias da população, segundo dados da 5ª edição do Raio-X do Investidor Brasileiro de 2022, realizado pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

O número é ainda maior entre as classes A e B, onde a poupança corresponde a 35% do destino das economias das famílias mais afortunadas.

Nas intenções de investimento, ou seja, no desejo de passar a utilizar ou continuar aportando recursos, a poupança também lidera com 21% na população em geral, chegando a 25% entre as pessoas da classe A/B.

Por que os brasileiros deixam o dinheiro na poupança

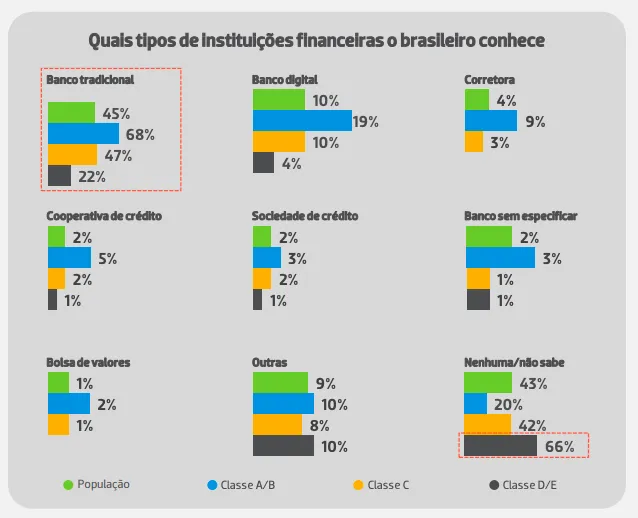

Um dos primeiros passos para quem decide investir é justamente conhecer melhor as instituições financeiras que atuam no mercado e os produtos e serviços que elas oferecem.

Sabendo disso, o Raio-X do Investidor Brasileiro de 2022 mediu, pela primeira vez, o conhecimento que os brasileiros têm dessas instituições e de seus produtos.

Quando perguntados sobre os tipos de instituições financeiras que conhecem, as mais lembradas foram os bancos tradicionais, citados por 45% dos entrevistados pela Anbima.

Entre os entrevistados das classes A e B, os bancos tradicionais foram citados por 68%!

Com base nisso, podemos concluir que o número de pessoas perdendo dinheiro na poupança é decorrente da falta de informação.

Muitos não têm conhecimento de outras instituições e outros investimentos, acham eles complicados ou não tem tempo para se dedicar e, por isso, permanecem na poupança.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O principal motivo citado pelos brasileiros na pesquisa da Anbima na hora de escolher um produto financeiro para investir é a segurança (35%).

Já o segundo critério mais levado em conta pela população é o retorno financeiro possível de se obter com o dinheiro aplicado (17%).

Na análise por classes sociais, a A/B destaca esses mesmos motivos com 38% e 24%, respectivamente.

Se analisarmos apenas pela 'segurança', até podemos incluir a poupança, mas no quesito 'bom retorno financeiro' ela não se enquadra.

A verdade é que existem inúmeros investimentos no mercado, muitos deles simples, fáceis, igualmente seguros, mas que rendem muito mais do que a poupança.

Sabemos também que muita gente deixa seu dinheiro na poupança por puro comodismo.

Como a poupança é oferecida pelos bancos, sua conta já tem automaticamente uma conta poupança atrelada.

Outro ponto que não podemos deixar de citar como sendo um dos motivos que os brasileiros ainda deixam o dinheiro na poupança, apesar da baixa rentabilidade, é o cultural.

A poupança é a aplicação mais tradicional do Brasil.

Criada juntamente com a Caixa Econômica Federal, em 1861, é normalmente o primeiro contato da maioria das pessoas com as aplicações disponíveis no mercado financeiro.

O marketing em torno dela foi muito bem-feito.

Quem tem mais de 30 anos certamente ainda se lembra do jingle da poupança Bamerindus que dizia que: "o tempo passa / o tempo voa / e a poupança Bamerindus continua numa boa".

Ou dos Poupançudos da Caixa, uma série de brinquedos promocionais distribuídos pela Caixa Econômica Federal voltada para o público infantil, nos anos 2000.

Portanto, a poupança ainda está enraizada nos brasileiros.

Ela é simples, acessível, isenta de custos e qualquer pessoa pode ter, inclusive menores de idade.

Para entender por que você deveria mover suas economias para outro investimento, primeiro precisamos compreender como funciona o rendimento da caderneta.

Com funciona o rendimento da Poupança

Diferentemente de outros investimentos, a poupança apresenta a mesma rentabilidade em qualquer banco.

Ou seja, não há diferenças nas taxas de juros oferecidas pelas instituições financeiras.

O rendimento da poupança depende basicamente de duas taxas: a taxa básica de juros da economia (Taxa Selic) e a Taxa Referencial (TR).

Os valores depositados na poupança a partir de 4 de maio de 2012 seguem um novo modelo de rendimento conforme o valor da Selic.

- Selic igual ou menor que 8,5% ao ano: poupança rende 70% da Selic + Taxa Referencial (TR);

- Selic acima de 8,5% ao ano: a poupança rende 0,5% ao mês + TR.

Já para depósitos em poupanças anteriores a essa data, o rendimento segue em: 0,5% ao mês mais a variação da TR, independente do valor da Selic.

Como a Taxa Referencial (TR), que por muitos anos foi zero, ainda é muito baixa, o rendimento nominal da poupança está diretamente atrelado à variação da taxa de juros do país, a Taxa Selic.

Aniversário

Diferente de outros investimentos de renda fixa, cada depósito feito na poupança possui um aniversário que deve ser respeitado para não perder dinheiro.

O aniversário da poupança é uma data mensal onde a aplicação rende, o dia é aquele em que o investimento foi realizado.

Para render, o dinheiro precisa necessariamente permanecer investido até completar 30 dias.

Por exemplo, se você investiu R$ 10 mil no dia 16 de agosto, o rendimento só será creditado nos próximos dias 16.

Caso o resgate seja efetuado antes deste tempo, perderá toda a rentabilidade do período, mesmo que a retirada ocorra após 29 dias do aporte.

Por que você perde dinheiro quando investe na poupança?

A caderneta de poupança é um investimento de renda fixa, sendo assim, oferece um retorno conhecido e, teoricamente, o investidor não corre o risco de perder dinheiro, mas o que acontece na prática é um pouco diferente.

Embora o rendimento da poupança tenha correlação com a Selic e a poupança tenha voltado a funcionar na regra anterior (0,5% ao mês + TR.), a rentabilidade da poupança continua não sendo atrativa em relação a outros produtos igualmente conservadores.

Veja:

O rendimento da caderneta de poupança de janeiro até o dia 30 de junho de 2022 foi de 3,58%, segundo dados da plataforma TC/Economatica.

Este é o rendimento nominal. Considerando só essa informação, não parece tão ruim investir na poupança.

Porém, quando falamos de investimentos, precisamos considerar o rendimento real, aquele descontado a inflação, que é o que de fato, o seu dinheiro vai valer, uma vez que a inflação reduz seu poder de compra.

No primeiro semestre de 2022, a inflação oficial foi de 5,49%.

Considerando que a caderneta pagou 3,58%, sua rentabilidade real foi negativa em -1,91%.

Ou seja, se você faz aplicações na poupança está perdendo dinheiro para a inflação e o seu patrimônio está se desvalorizando.

Se seu objetivo é fazer o dinheiro render ou, pelo menos, preservar seu poder de compra, a poupança não vale a pena.

Felizmente existem outras alternativas para quem deseja investir com segurança em renda fixa e se beneficiar da taxa básica de juros (Selic) elevada.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Onde investir para resolver a baixa rentabilidade da poupança

No mercado financeiro existem outras alternativas de investimentos tão ou mais seguros que a poupança, mas que apresentam rentabilidades mais atrativas.

Por isso, vale a pena conhecê-los para tomar decisões condizentes com o que você busca.

Apesar de parecer algo difícil ou trabalhoso, sair da poupança não é complicado e a remuneração extra compensará qualquer esforço.

Com a atual Selic em dois dígitos, os investimentos em renda fixa ficam mais atrativos, o CDI, um dos índices de rentabilidade mais usados, segue de perto a taxa Selic.

Há também ativos de que pagam uma taxa fixa mais a correção de acordo com o IPCA.

A principal opção são os títulos públicos vendidos por meio do Tesouro Direto.

O Tesouro Selic 2025 está oferecendo juros no patamar da taxa Selic + 0,0964% ao ano.

Considerando que a taxa básica de juros atualmente é de 13,25%, este ativo está pagando 13,34% por ano.

E também conta com liquidez diária, ou seja, você pode resgatar a qualquer momento, assim como a poupança.

Além disso, há uma diferença importante entre a poupança e o Tesouro Selic. Enquanto nas cadernetas é preciso esperar o aniversário da aplicação para que o dinheiro renda, no Tesouro Selic os rendimentos são creditados diariamente.

Para proteger seu dinheiro da inflação em aplicações mais longas, existe o Tesouro IPCA. Nesse título, além dos juros, o rendimento será corrigido pela inflação na data do pagamento.

Se você não quer pagar imposto de renda, LCI (Letras de Crédito Imobiliário) e LCA (Letras de Crédito do Agronegócio) são outras duas alternativas de renda fixa que são isentas do tributo, assim como a poupança, e que oferecem a mesma proteção do FGC (Fundo Garantidor de Crédito) com retornos melhores.

Há ainda outras opções que rendem mais que a poupança como CDBs (Certificado de Depósito Bancário), LCs (Letras de Câmbio) e debêntures.

Além da renda fixa, ainda existe a classe conhecida como renda variável.

Nesse caso, não é possível prever como será o desempenho dos ativos. No entanto, o potencial de rentabilidade é maior.

Conhecer as possibilidades é fundamental para não se limitar à caderneta de poupança.

Com mais alternativas, é possível compor uma estratégia com chance de obter melhor desempenho.

Agora que você já sabe que a poupança não é a melhor opção de investimento e que há outros ativos pagando muito mais, você não tem desculpa para continuar a perder dinheiro.

O melhor é que você não precisa fazer isso sozinho.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Se você não sabe por onde começar, precisa de uma ajuda de um profissional para melhorar os rendimentos dos seus investimentos, não tem tempo de cuidar das suas finanças ou não tem interesse em se aprofundar no mercado, então você precisa conhecer o GuiaInvest Wealth.

A Wealth é uma consultoria de investimentos, portanto, não tem vínculo com nenhuma instituição financeira e age sem conflito de interesses.

Focamos no que realmente importa: você e seu patrimônio.

Agende uma consulta e veja o que podemos fazer pela sua vida financeira.