Investir no Tesouro Direto Prefixado é a melhor aplicação para quem deseja fugir das oscilações dos investimentos e garantir o rendimento da aplicação sem surpresas.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Com a taxa de juros definida no ato da compra, ao comprar esse título de renda fixa o investidor já sabe exatamente qual será a rentabilidade do investimento.

Garantido pelo próprio Governo Federal, esse é um título de baixo risco e que faz seu dinheiro render mais que a poupança.

No entanto, é importante perceber que a rentabilidade está atrelada ao vencimento, por isso, vender o título antes da data prevista não é uma opção interessante.

Atualmente o Tesouro Direto é considerado a opção de investimento com menor risco no Brasil e com ampla acessibilidade, dado o investimento mínimo a partir de R$30.

Portanto, se você quer investir com segurança e mais rentabilidade que a poupança, o tesouro direto prefixado é uma opção que atende às suas expectativas.

Então você está pronto para entender o Tesouro Direto Prefixado e começar a fazer seu dinheiro render muito mais?

Você vai descobrir tudo o que precisa para investir em Tesouro Direto Prefixado ainda hoje:

- O que é Tesouro Direto Prefixado;

- Como Funciona Tesouro Direto Prefixado;

- Por que investir Tesouro Direto Prefixado;

- Como investir Tesouro Direto Prefixado;

- Vantagens e Desvantagens.

Leia até o final e entenda como seu dinheiro irá render mais ao investir em Tesouro Direto Prefixado.

O que é Tesouro Prefixado

O Tesouro Prefixado é um título público de renda fixa, que é emitido pelo Tesouro Nacional, quando esse título é comprado, o investidor já sabe sua rentabilidade.

O Tesouro Direto foi criado com o objetivo de ser acessível a todos. Por isso, o preço inicial de investimento é tão pequeno, alguns títulos podem ser comprados com menos de R$50.

Qualquer brasileiro que deseja emprestar dinheiro para o Governo Federal e receber uma taxa de juros em troca pode fazê-lo através do Tesouro Direto.

Dessa forma qualquer brasileiro pode ser um investidor do Tesouro Direto Prefixado, que é um dos títulos de renda fixa mais seguros do país, garantidos pelo próprio Governo Federal.

Como Funciona o Tesouro Prefixado

O funcionamento do Tesouro Prefixado é bem simples se pensarmos que o investidor está emprestando dinheiro para o Governo Federal.

Porque é justamente isso que acontece, enquanto seu dinheiro está investido o Governo está usando esse valor para investir no país ou financiar a dívida interna.

Por isso, o investidor receberá no vencimento do título o valor investido acrescido de juros previamente acordados.

Para realizar a compra, é preciso escolher uma corretora de valores, que irá intermediar a compra dos títulos de Tesouro.

Será possível comprar um título inteiro ou apenas uma fração dele a depender do seu orçamento. O que é interessante para quem deseja começar a investir, mas tem pouco dinheiro.

Tendo em vista que se pode comprar frações do Tesouro Direto Prefixado com valores inferiores a R$50, correspondendo a 1% do título.

Horários para Negociar o Tesouro Prefixado

Quem deseja investir em Tesouro Prefixado deve comprar e/ou vender os títulos através do site do Tesouro Direto, no horário das 9:30 às 18h de segunda à sexta.

Aos finais de semana, feriados e todos os dias úteis no horário das 18h às 5h é possível agendar as aplicações para o dia seguinte.

Os preços dos títulos são definidos no próximo dia útil após às 9:30. Tendo em vista que no intervalo das 5h às 9h30 o sistema fica em manutenção.

Sempre que houver necessidade, é possível consultar seu extrato, independente do dia ou horário da consulta.

Confira o horário de funcionamento do mercado:

| Horário | Segunda | Terça | Quarta | Quinta | Sexta | Sábado | Domingo |

| 05:00 às 09:30 | Manutenção | Manutenção | Manutenção | Manutenção | Manutenção | Agendamento | Agendamento |

| 09:30 às 18:00 | Aberto | Aberto | Aberto | Aberto | Aberto | Agendamento | Agendamento |

| 18:00 às 05:00 | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento |

Tabela de Horário de Funcionamento do Mercado

Tesouro Direto com Mercado Suspenso

O Tesouro pode ficar suspenso em casos de fortes oscilações nos preços dos títulos ou às condições do mercado.

Essa suspensão costuma ocorrer ao longo do dia e por tempo indeterminado, como uma forma de proteger o investidor dessas oscilações.

Quando ocorrem reuniões do Copom (Comitê de Política Monetária), a negociação costuma ficar suspensa.

Essa suspensão ocorre das 17h até às 9h de quinta-feira, tendo o objetivo de proteger o investidor de possíveis oscilações.

É importante saber que a reunião do Copom ocorre a cada 40 dias e sempre é feita em uma quarta-feira, justamente por isso a suspensão ocorre na quinta-feira.

Tipos de Títulos do Tesouro Direto

Antes de comprar um título do Tesouro Direto é preciso entender as diferenças e características de cada tipo de título, visando acertar na compra.

Tesouro Prefixado com Juros Semestrais

O Tesouro Prefixado com Juros Semestrais é uma opção interessante para os que desejam recebimentos regulares de pagamentos. Mas não é o mais interessante para quem deseja reinvestir.

Ao investir no Tesouro Prefixado com Juros Semestrais, o investidor poderá deixar o dinheiro investido até o vencimento e ainda assim irá receber semestralmente seus rendimentos.

Tesouro IPCA+

O Tesouro IPCA+ é vinculado à inflação, o que é interessante para proteger seu capital da ação da inflação ao passar dos anos.

Por mesclar a inflação e uma taxa fixa, o Tesouro IPCA+ é um título híbrido, que sofre oscilação até a data do vencimento.

Mantendo a aplicação até a data de seu vencimento, ela irá render o juro contratado acrescido da variação total do IPCA no período.

Tesouro IPCA+ com Juros Semestrais

O Tesouro IPCA+ Juros Semestrais possui as mesmas características do Tesouro IPCA+, o que diferencia os dois é que nesse caso o investidor recebe juros a cada semestre.

Esse título é interessante para quem deseja investir por períodos mais longos, mas não deseja reinvestir o dinheiro dos juros.

Tendo em vista que sobre o rendimento existe a incidência de taxas e cobrança de Imposto de Renda, o que diminui a rentabilidade do reinvestimento.

Tesouro Selic

O Tesouro Selic já diz em seu nome qual será a forma de remuneração para o investidor, que é a taxa Selic (Sistema Especial de Liquidação e Custódia).

A taxa Selic é a taxa básica de juros no mercado financeiro brasileiro. Caso você decida vender seu título antes do vencimento, observe essa taxa para evitar perder dinheiro.

Caso a taxa Selic esteja abaixo do valor de quando o título foi comprado, o investidor tenderá a perder dinheiro.

Ao manter o título até o vencimento, independentemente do que acontece com a Selic, o investidor receberá a taxa contratada no ato do investimento.

Por que investir no Tesouro Prefixado?

O Tesouro Prefixado é um tipo de investimento que vale a pena para quem tem perfil conservador ou moderado.

Como o mercado financeiro oferece diferentes opções de investimentos, vale a pena optar pelo Tesouro Prefixado caso você esteja em busca de:

- Baixo Risco;

- Investimento com pouco dinheiro;

- Previsibilidade;

- Liquidez;

- Diversificação;

- Comodidade.

Tesouro Prefixado é indicado para quem?

Antes de comprar Tesouro Prefixado é importante conhecer seu perfil de investidor para saber se esse título é indicado no seu caso.

O Tesouro Prefixado é um título frequentemente indicado para investidores iniciantes, investimentos de curto prazo e para quem está montando uma reserva de emergência.

Tesouro Prefixado para Iniciantes

Se você nunca investiu e deseja tirar o seu dinheiro da poupança sem correr grandes riscos, o Tesouro Prefixado é uma boa opção.

Este é um investimento considerado seguro, com rentabilidade superior à poupança e que irá te ajudar a perder o medo de investir.

Essa primeira experiência positiva além de contribuir para fazer seu dinheiro render, te ajuda a entender melhor o universo dos investimentos e começar a diversificar sua carteira.

Tesouro Prefixado para Curto Prazo

O Selic é o mais indicado para o curto prazo, porque possui liquidez diária. Isso significa que todos os dias o investidor receber os lucros do título.

Por isso, quem deseja investir para curto prazo, que são investimentos de 3 a 12 meses, geralmente opta pelo Selic.

Tesouro Prefixado para Reserva de Emergência

A reserva de emergência é um valor que toda pessoa deve guardar para não passar sufocos financeiros.

Para montar a sua, é importante analisar seus custos mensais atuais. Sabendo quanto você gasta por mês é preciso juntar 6 vezes esse valor para garantir a sua reserva de emergência.

Dessa forma, caso algo aconteça você terá um dinheiro para te tirar da emergência, sem que isso afete profundamente sua vida financeira.

Tendo em vista que será possível se sustentar pelos próximos 6 meses sem precisar recorrer a empréstimos ou se endividar de outra forma.

Ter uma reserva de emergência é um cuidado fundamental com a sua vida financeira, independentemente de qual seja sua profissão.

Portanto, todo adulto deve ter sua própria reserva de emergência e o Selic é indicado para manter a sua reserva por causa da segurança do investimento e boa liquidez.

Contribuindo para que o seu dinheiro esteja rendendo mais do que estaria na poupança e de forma segura.

Onde Investir no Tesouro Prefixado

O Tesouro Prefixado é um título ofertado por corretoras de valores e por bancos. Portanto, você terá duas opções de agentes de custódia para auxiliar seu investimento, que são:

- Investir através de um Banco;

- Investir através de uma Corretora de Valores.

É preciso analisar corretamente para escolher o agente de custódia que aumente a sua rentabilidade.

Tesouro Prefixado através de Banco ou Corretora?

Para investir no Tesouro Prefixado a melhor opção é fazê-lo através de uma corretora. Tendo em vista que o investidor terá acesso a taxas melhores.

Algumas corretoras sequer cobram taxas para negociar Tesouro Prefixado, como uma forma de atrair mais investidores.

Além disso, as corretoras frequentemente oferecem taxas de juros mais atrativas para o investidor, contribuindo para que o dinheiro de quem investe se multiplique mais rápido.

Na corretora o investidor também conta com outras opções de investimento que são mais rentáveis que o próprio Tesouro Prefixado.

O que contribui para que se possa conhecer outras opções e diversificar a carteira de investimentos, aumentando a rentabilidade das negociações sem necessariamente aumentar o risco dos investimentos.

Existem muitas opções de corretoras no mercado, escolher a ideal é fundamental para que seu patrimônio esteja entregue nas mãos de profissionais capacitados.

Como Escolher uma Corretora

Escolher uma corretora que seja coerente com seu perfil de investimentos é passo fundamental para aumentar a rentabilidade das suas transações. Existem 5 dicas essenciais para selecionar a melhor corretora:

Dica 1: Taxas Administrativas

Observar quais são as taxas administrativas é fundamental para escolher uma corretora que cobre as menores taxas para os investimentos que você deseja fazer.

As corretoras são livres para a cobrança de taxas sobre os investimentos, por isso, algumas sequer cobram taxas sobre a negociação de determinados títulos.

Portanto, é importante entender quais investimentos você deseja fazer para escolher a corretora que oferece taxas mais amigáveis para o seu perfil.

Isso irá contribuir para a multiplicação de seus recursos ser mais rápida, tendo em vista que os custos dos investimos serão menores.

Dica 2: Diversidade de Produtos

Algumas corretoras atuam apenas com Bolsa de Valores, enquanto outras empresas oferecem uma gama de produtos que incluem até mesmo seguros e Previdência Privada.

Uma corretora que oferece diversidade de produtos poderá atender todas as suas necessidades, otimizando seu tempo.

E tendo em vista que economizar tempo é fundamental, é importante ter em vista que tipo de produto você deseja negociar antes de escolher a sua corretora ideal.

Dica 3: Estabilidade da Plataforma

A estabilidade da plataforma é fator fundamental para que você possa investir com segurança e aproveitar as melhores oportunidades do mercado.

Se a corretora de valores possui uma plataforma que apresenta erros e instabilidade constantemente, é natural que o investidor se sinta inseguro ao utilizar a plataforma.

Portanto, é interessante pesquisar possíveis reclamações de usuários sobre a plataforma, visando garantir que você está escolhendo a melhor corretora para o seu dinheiro.

Dica 4: Conteúdo para o Investidor

É importante observar se a corretora divulga conteúdo de qualidade para o investidor. Esse tipo de serviço é fundamental para auxiliar na orientação das suas próximas aquisições.

Emitir relatórios e análises confiáveis é fundamental para que essas informações possam orientar os investidores. Os materiais educativos contribuem para que as negociações sejam mais assertivas.

Dica 5: Atendimento Ágil com Excelência

O atendimento ao cliente faz total diferença na hora de solucionar problemas. Por isso, ao escolher a corretora ideal é interessante optar por uma que ofereça fácil comunicação.

Antes de contratar a corretora, observe se ela disponibiliza vários canais de atendimento. Se possível, entre em contato para tirar alguma dúvida.

Observe se a empresa disponibiliza atendentes bem treinados e com real capacidade de esclarecer as informações solicitadas pelo cliente.

Isso faz total diferença na hora em que você realmente necessitar dos serviços da corretora de valores.

Fizemos um guia completo com as Melhores Corretoras do Brasil, com certeza você encontrará a corretora com os melhores investimentos.

Perfil do Investidor

Conhecer o seu perfil de investidor é fundamental para compreender a sua aptidão ao risco e o seu desejo por rentabilidade.

Tendo em vista que nos investimentos pode-se dizer que quanto maior o risco do investimento, maior será sua rentabilidade.

Portanto, assumir riscos menores é o mesmo que optar por rentabilidade menor, mas antes de fazer essa opção é preciso ter consciência do seu perfil de investidor.

Para investir e diversificar os investimentos de maneira correta, faça o teste de perfil de investidor, usando o resultado a favor da sua carteira.

O resultado do teste irá orientar os títulos que são melhores para o seu perfil, contribuindo para que você forme uma carteira diversificada e lucrativa.

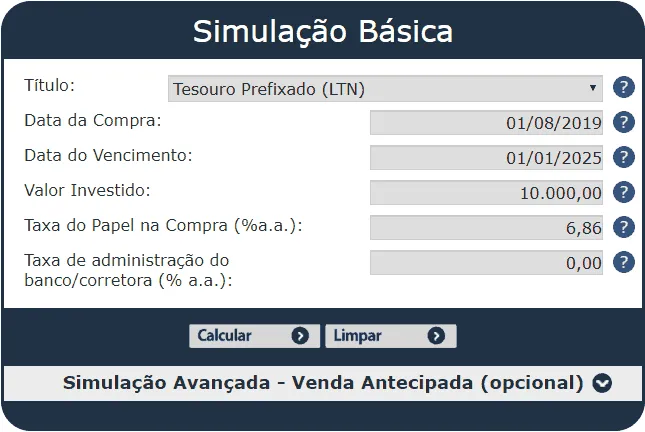

Calculadora do Tesouro Direto

Uma das vantagens de investir em Tesouro Direto é a previsibilidade. Com a calculadora do Tesouro Direto o investidor pode ter uma estimativa da rentabilidade do investimento que deseja fazer.

Calculadora Tesouro Prefixado com Juros Semestrais

O processo para fazer a simulação é bastante simples, você precisará seguir a ordem de preenchimento da calculadora conforme seu planejamento financeiro.

Portanto, antes mesmo de acessar a calculadora é interessante já saber quanto você deseja investir e por quanto tempo, para que a simulação seja útil.

Título: neste campo, selecione na lista o Tesouro Prefixado com Juros Semestrais (NTN-F);

Data da compra: simule a data da compra do título de acordo com seu planejamento;

Data do Vencimento: consulte a data de vencimento na tabela de preços para inserir na calculadora;

Valor Investido: coloque o valor de acordo com o seu orçamento atual;

Taxa do Papel na Compra (%a.a.): consulte a taxa de rendimento na tabela de preços;

Taxa de administração: esse dado varia de acordo com a instituição que você escolher para investir, seja banco ou corretora, consulte a taxa no seu caso para inserir no cálculo;

Taxa Selic para o Período (%a.a.): consulte a estimativa da taxa Selic para preencher na calculadora.

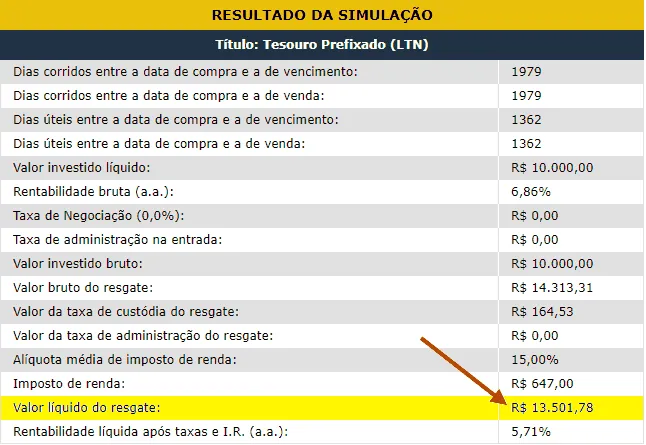

Simulação Tesouro Prefixado com Juros

Na simulação do Tesouro Prefixado com Juros é preciso considerar que o resultado líquido é obtido após a o cálculo de alguns descontos.

Sobre o valor bruto existe a incidência de taxa de custódia, taxa de administração e a alíquota do Imposto de Renda.

Portanto, o valor final do saque deverá sofrer essas deduções para que se tenha uma simulação mais precisa com relação ao valor final obtido através do investimento.

Rendimento do Tesouro Prefixado

O rendimento do Tesouro Prefixado depende da taxa SELIC, como ela é medida diariamente seu dinheiro está sempre se valorizando.

Além disso, exige um ágio que pode gerar um rendimento um pouco maior para o seu título. Podendo ser consultado no site do tesouro direto.

Outra informação importante para que você entenda qual será de fato seu rendimento, é que o rendimento bruto não será depositado na sua conta na corretora.

Tendo em vista que antes de realizar o saque do valor no vencimento do título, haverá a incidência de impostos e taxas.

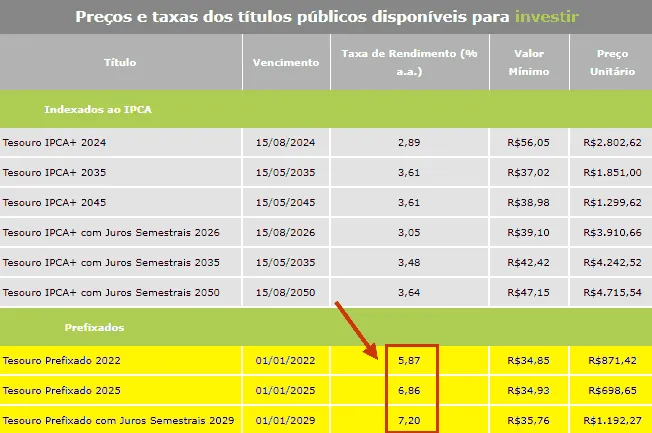

Observe na imagem a seguir a taxa de rendimento dos títulos que estão disponíveis atualmente.

Vantagens do Tesouro Prefixado

Dependendo dos seus objetivos ao investir, o Tesouro Prefixado pode ser uma opção muito vantajosa, mesmo que não seja o título mais rentável do mercado.

Vamos ver abaixo mais vantagens dos títulos públicos:

- Baixo Risco;

- Baixo Custo;

- Previsibilidade;

- Liquidez;

- Diversificação;

- Acessibilidade;

- Comodidade.

Baixo Risco

Emitido pelo próprio Governo Federal, o Tesouro Prefixado é um dos títulos mais seguros do país, equiparando-se inclusive a segurança da poupança.

É importante lembrar que nenhum investimento é 100% seguro, até mesmo a poupança possui riscos que sempre devem ser conhecidos e considerados pelo investidor.

Baixo Custo

Apesar de ter que pagar Imposto de Renda sobre a rentabilidade desse título, ele continua tendo o custo baixo e sendo mais vantajoso que a poupança.

Os principais custos desse título são a taxa de custódia e a taxa de administração, tendo em vista que a taxa de transferência pode ou não ser cobrada.

Portanto, com relação a esta última taxa, o mais interessante a ser feito é optar por um banco que não cobre a transferência. Dessa forma, seus investimentos terão maior rentabilidade.

Previsibilidade

A previsibilidade é uma das vantagens do Tesouro Prefixado, tendo em vista que ele rende o que foi fixado no ato da compra.

O que permite que o investidor se organize para usar esse dinheiro para realizar algum sonho pessoal ou reinvestir o valor após o vencimento do título.

Liquidez

A liquidez do Tesouro Prefixado é considerada vantajosa para o investidor, tendo em vista que oferece liquidez diária.

Portanto, se ao comprar o investidor se arrependeu ou precisa do dinheiro por alguma emergência, será fácil obtê-lo de volta.

Apesar disso, é importante se planejar para manter o título até a data de seu vencimento, para evitar a possibilidade de perda de rentabilidade.

Acessibilidade

O Tesouro Prefixado é um título que pode ser comprado com valores inferiores a R$50. Por isso, o título é acessível a grande parcela da população.

Além de ser acessível, este é um título considerado seguro. Sendo uma boa opção para quem deseja começar a investir e não sabe por onde começar.

Comodidade

Este tipo de título é muito cômodo, tendo em vista que se investe com pouco dinheiro e que é possível deixar os investimentos programados.

Portanto, não existe motivo para manter o dinheiro na poupança e deixar de investir em títulos de Tesouro.

Desvantagens do Tesouro Prefixado

Antes de comprar um título do Tesouro Prefixado, é preciso ter em mente quais são as desvantagens dessa compra, que são:

- Demora no resgate;

- Volatilidade;

- Custo de Transferência.

Demora no resgate

Ao optar por esse título saiba que o resgate do seu dinheiro não é imediato. Caso seja preciso sacar antes do vencimento, levará 1 dia útil para ter o valor disponível para saque.

Volatilidade

citar a volatilidade antes do vencimento e que o investidor pode ter rentabilidade negativas.

Custo com transferência

Caso opte por uma corretora, é preciso analisar o custo de transferência da sua conta corrente para a corretora. Visando que esse valor não seja um diminuidor da sua rentabilidade.

Riscos do Tesouro Prefixado

Apesar do Tesouro Prefixado ser considerado um dos investimentos mais seguros do país, ele possui riscos que devem ser considerados, entre eles a inflação, risco de crédito e de mercado.

Risco de Crédito

O risco de crédito consiste basicamente no risco de o Governo Federal dar calote nos investidores.

Tendo em vista que isso causaria uma crise econômica sem precedentes, esse risco é considerado muito pequeno.

Por causa do impacto econômico que o calote provocaria, a tendência é que o Governo sempre honre esses títulos.

Risco de Mercado

O risco de mercado consiste basicamente nas oscilações do mercado impactando negativamente no seu investimento, ocasionando perda financeira. Esse risco está presente em todo tipo de investimento.

Tendo em vista que alterações na inflação e na taxa de juros básica da economia são situações que não estão sob seu controle.

Mas um dos riscos de mercado de investir em Tesouro Direto Prefixado é totalmente controlável, que é a venda antecipada.

Vender seu título antes do prazo de vencimento poderá ocasionar perda financeira, por isso, é importante investir com base no seu planejamento financeiro.

De modo que você possa ficar com o título até o seu vencimento para garantir a rentabilidade desejada.

Risco de Liquidez

O Tesouro Direto Prefixado é um título de alta liquidez. No entanto esse é um risco quando o mercado está suspenso.

A suspensão do mercado se dá quando existe um excesso de volatilidade nas taxas de juros.

Apesar disso, esse não é um risco preocupante, tendo em vista que a suspensão do mercado não é uma prática frequente.

Risco de Oportunidade

Ao vender o título antes do vencimento existe a possibilidade de perder dinheiro. Atente-se, portanto, ao mercado e às taxas que interferem na rentabilidade do título.

Dessa forma será possível prever uma data de venda que não ocasione perdas financeiras e que não seja necessariamente o vencimento.

Taxas do Tesouro Prefixado

As taxas do Tesouro Prefixado precisam ser analisadas antes de realizar o investimento. Existem basicamente 3 taxas:

- Taxa da B3 (Bolsa de Valores);

- Taxa do Agente de Custódia;

- Transferência Bancária (TED).

Taxa da B3 (Bolsa de Valores)

Todo investidor que compra Tesouro Direto paga a taxa da B3 que é cobrada para movimentar, guardar, proteger o título que está em seu nome.

Ao comprar um título público, ele fica custodiado em seu nome no Selic (Sistema Especial de Liquidação e Custódia) e por isso, é cobrado uma pequena taxa.

O valor é de apenas 0,25% ao ano sobre o valor investido, sendo provisionado a partir da liquidação da operação de compra, o que é conhecido como D+1.

Devido ao fato de ser provisionada diariamente, essa taxa é proporcional ao tempo em que o investidor fica com o título.

A taxa sempre é cobrada no primeiro dia útil de janeiro e julho, ou na ocorrência de um evento, como o resgate do título.

Ao fazer a primeira aplicação a taxa é cobrada de maneira integral. Se o resgate do título for feito em menos de um ano não ocorrerá a devolução da taxa.

Caso o título comprado vença em menos de um ano a partir da data de compra, o valor cobrado é proporcional até o encerramento do prazo.

Por isso, é interessante sempre deixar um saldo na conta da corretora para o pagamento das taxas semestrais ou realizar a transferência pouco antes do período da cobrança.

A realização da cobrança da taxa de custódia só é antecipada nos seguintes casos:

- Pagamento de juros (para títulos que pagam cupom de juros semestrais);

- Venda antecipada do título;

- Vencimento do título;

A cobrança ocorre de forma semestral no primeiro dia útil de janeiro e de julho, quando o investimento atingir o valor mínimo de R$10.

Caso o seu investimento não atinja esse valor mínimo, a cobrança ocorrerá em um dos eventos citados anteriormente, sendo o valor debitado em sua conta na corretora.

Taxa do agente de custódia

A taxa do agente de custódia é o valor cobrado pela corretora por seus serviços prestados com relação a administração do título.

Esse valor varia bastante, geralmente é entre 0% e 2% ao ano. Algumas instituições cobram por operação, mas o mais frequente é a cobrança ao ano.

Para saber como funciona na sua corretora, o site do Tesouro Direto exibe uma lista das instituições financeiras habilitadas e também as taxas correspondentes.

Custo de transferência bancária

A corretora de valores não funciona como um banco, que você pode realizar um depósito direto em conta. É preciso enviar o dinheiro da sua conta corrente para a corretora.

Para isso, seu banco poderá cobrar o valor de transferência, que costuma variar entre R$ 7 e R$ 20 reais por transferência.

Atualmente existem bancos que não cobram essa taxa, mas é importante conferir no seu banco se esse será um custo com o qual você precisará arcar.

Caso não exista a possibilidade de usar um banco que não cobre esse tipo de tarifa, é interessante realizar apenas uma transferência ao mês.

Dessa forma é possível evitar gastos exagerados que podem diminuir a rentabilidade dos seus investimentos.

Tesouro Prefixado Tributação

Sobre o Tesouro Prefixado incide a tributação de imposto de renda e IOF (Imposto sobre Operações Financeiras), conhecer a tributação é fundamental para não perder dinheiro.

Imposto de Renda (IR)

O IR é uma tributação da qual você não terá como escapar ao investir em Tesouro Direto.

Diferentemente do que acontecer com o IOF que fica isento após 30 dias, o Imposto de Renda é cobrado em três situações, que são:

- na venda do título;

- no vencimento;

- sobre os juros recebidos semestralmente.

É importante saber que em casos onde ocorre a cobrança de IOF, a alíquota do IR incide somente sobre o lucro e após o desconto do IOF.

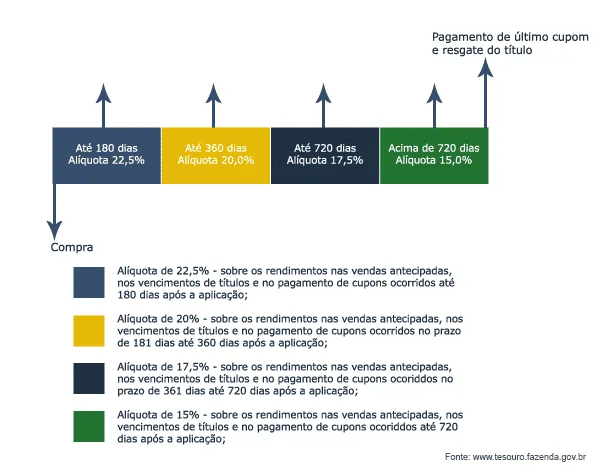

Outro aspecto positivo é que a cobrança do Imposto de Renda é regressiva, dessa forma, quanto mais tempo o investidor permanece com o título, menor será a incidência do imposto.

Veja no quadro abaixo a demonstração:

| Tabela Imposto de Renda - Tesouro Prefixado | |

| Tempo de permanência no fundo | IR |

| até 180 dias | 22,5% |

| de 181 a 360 dias | 20% |

| de 360 a 720 dias | 17,5% |

| acima de 720 dias | 15% |

É importante saber que quando o título vence e é feita uma nova aplicação, o prazo para o IOF e IR começam a contar novamente.

Este é o tipo de investimento no qual quanto maior o tempo de aplicação do dinheiro, menor será o Imposto de Renda pago.

Por isso, é importante se planejar para não vender o título antes de 2 anos. Diferente do caso de títulos que pagam cupom semestral.

Nesses casos o valor será tributado de acordo com a tabela do IR. Portanto, o primeiro cupom será de 22,5%, o segundo recebimento será tributado em 20%.

A partir do quinto cupom a alíquota passa a ser de 15% e se manterá assim até o vencimento do título.

A tributação acaba diminuindo a rentabilidade dos títulos públicos pagadores de cupons semestrais, considerado uma desvantagem específica deste título.

IOF

O IOF (Imposto sobre Operações Financeiras) é um custo que incide sobre os investimentos que tiverem prazo inferior a 30 dias.

A tributação dessa taxa é regressiva, portanto, ela diminui à medida que o tempo vai passando, tal qual ocorre com o IR.

No caso do Tesouro Prefixado, a taxa começa em 96% para apenas um dia de aplicação e investimentos com 29 dias passam a ter a incidência de apenas 3%.

Tendo isso em vista, é interessante se planejar para permanecer com o título por mais tempo, visando que o desconto do IOF sobre o rendimento seja menor.

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Ao investir R$1.000 por 15 dias se tem um lucro de R$ 3, mas a rentabilidade poderia ser maior ao deixar o mesmo valor render por 30 dias.

Se resgatar após 29 dias, será isento do IOF.

Para ganhar isenção da taxa de IOF, você precisa manter o investimento por pelo menos 30 dias.

Come Cotas

Fundos de renda fixa que possuem incidência de IR são tributados semestralmente (no último dia de maio e novembro), a alíquota é de 15%.

Portanto, nesses dois meses o imposto é cobrado sobre o ganho verificado nas cotas entre esses períodos.

Por diminuir a rentabilidade total do investimento, essa tributação ficou conhecida entre os investidores como come-cotas.

Quem investe no Tesouro Direto não precisa se preocupar com o come-cotas porque ele não é a referência para o pagamento de impostos nesse tipo de título.

Como Investir no Tesouro Prefixado

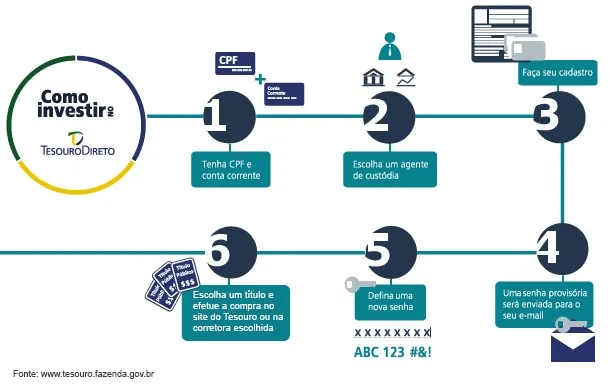

Começar a investir no Tesouro Prefixado é bastante fácil, desde que você siga o seguinte passo a passo:

Passo 1. Tenha um CPF válido e uma conta num banco

Não é possível investir sem um CPF válido ou uma conta corrente em banco. Mesmo quem opta por investir através de corretoras de valores necessita possuir uma conta corrente.

Tendo em vista que a conta é fundamental para transferir o dinheiro para a corretora de valores e iniciar seus investimentos.

Passo 2: Abra conta em uma corretora de valores

Tendo o CPF válido e uma conta corrente já aberta, o próximo passo é escolher uma corretora de valores e abrir sua conta na empresa escolhida.

Passo 3. Faça seu cadastro no Tesouro Direto

Após a abertura da conta sua corretora irá fazer a solicitação do seu acesso ao programa do Tesouro Direto.

Passo 4. Verifique o e-mail com a senha provisória

Para confirmar o seu cadastro é preciso verificar sua caixa de e-mail, onde encontrará uma mensagem com a senha provisória de acesso.

Passo 5. Troque a senha do site do tesouro

Personalizar a sua senha é uma etapa importante para sua segurança e também para evitar esquecimento. Portanto, é interessante optar por uma senha fácil de lembrar.

Passo 6: Compre o Tesouro Prefixado

Para comprar o seu título é preciso transferir o dinheiro da compra para a corretora de valores.

Caso seja um desejo seu, defina o valor do reinvestimento mensal. Dessa forma você não precisará se preocupar em acessar novamente a página para reinvestir.

Se precisar, faça um resgate do valor ao invés de optar pelo reinvestimento mensal.

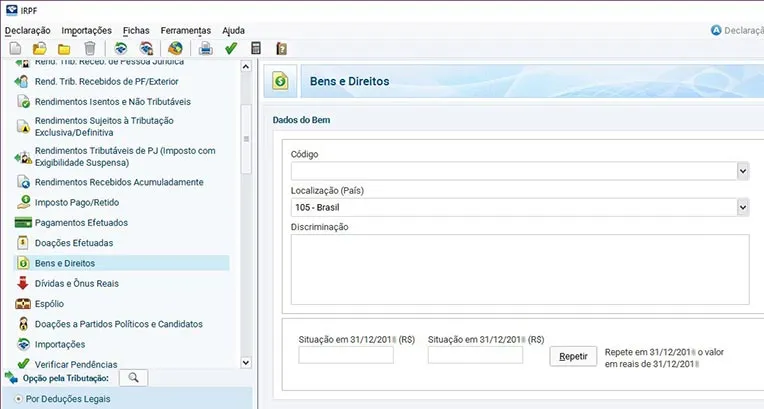

Como Declarar o Tesouro Prefixado

Para declarar o Tesouro Prefixado no Imposto de Renda, será necessário incluir declarar no software da declaração do IR:

- patrimônio investido na seção “Bens e direitos”;

- lucros obtidos na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Bens e Direitos

Todos os seus títulos devem ser incluídos no item “Bens e Direitos”, código 45 (Aplicações de renda fixa – CDB, RDB e outros).

Para declarar corretamente, é preciso abrir uma ficha como a da imagem anterior, para cada título que foi comprado, vendido ou mantido no ano declarado.

Deve-se descrever todas as informações como: nome do título, quantidade, data de compra e nome da instituição financeira que mediou a operação.

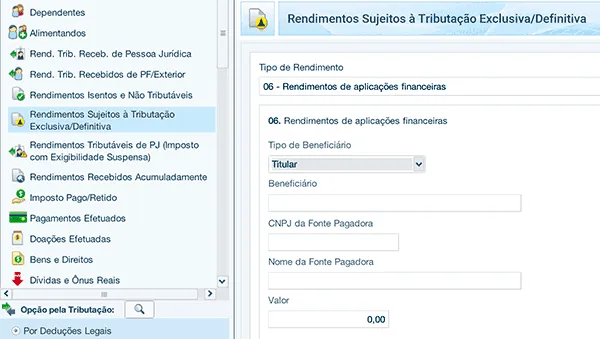

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Será necessário informar apenas os rendimentos de aplicações nessa aba. Selecione o rendimento tipo 6 e informe o CNPJ e nome da instituição financeira além do valor do rendimento.

Para saber mais detalhes a declaração dos seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Quando Investir no Tesouro Prefixado é melhor

Para saber quando o Tesouro Prefixado é a melhor opção, observe alguns comparativos com relação a outros investimentos de renda fixa:

Tesouro Prefixado ou Selic

O Tesouro Selic é mais interessante para quem não quer manter o título até o vencimento.

Nesse caso, ele apresenta menor risco de desvalorização que o Tesouro Prefixado, que é uma opção interessante para investimentos de médio e longo prazo.

Tesouro Prefixado ou IPCA

Depende do tipo de investimento que você deseja fazer. O Tesouro Prefixado é mais vantajoso para quem deseja saber quanto irá ganhar no vencimento do investimento.

O investidor que está disposto a correr um pouco mais de risco pode optar pelo IPCA, tendo em vista que sua taxa é pós-fixada.

O ideal é sempre fazer uma análise dos juros no mercado para avaliar qual dos dois irá apresentar melhor rendimento.

Tesouro Prefixado ou CDB

Depende, o CDB (Certificado de Depósito Bancário) possui um funcionamento muito parecido com o Tesouro Prefixado e ambos são títulos de renda fixa.

Apesar disso, o CDB é um título com um pouco mais de risco que o Tesouro Prefixado, por isso, geralmente ele apresenta rendimentos um pouco superiores.

O ideal no caso dessa dúvida é analisar o seu perfil de investimentos, se você nunca investiu comece pelo Tesouro que é mais seguro e fácil.

Caso o objetivo seja diversificar, o CDB pode ser uma boa opção ao calcular e perceber que ele de fato está oferecendo melhor rentabilidade que o Tesouro.

Tesouro Prefixado ou Poupança

Ambos os títulos são considerados seguros, no entanto, o Tesouro Prefixado apresenta maior rentabilidade que a poupança.

Por esse motivo, o Tesouro Prefixado é mais atraente para quem deseja fazer investimentos de médio e longo prazo. Deixar o dinheiro na poupança não se mostra vantajoso nessa comparação.

Dúvidas sobre Tesouro Prefixado

Ainda tem dúvidas sobre o Tesouro Prefixado? Esclareça essas questões agora mesmo para que você possa começar a investir hoje com a segurança de saber o que está fazendo.

Tesouro Prefixado é garantido pelo FGC?

Não, o Tesouro Prefixado não é garantido pelo FGC (Fundo Garantidor de Crédito). Esse tipo de título é garantido pelo próprio Governo Federal.

Como investir mensalmente no Tesouro Prefixado?

É preciso deixar a transferência programada de seu banco para a sua corretora e com o dinheiro disponível, programar a compra mensal de títulos.

Dessa forma é possível investir mensalmente no Tesouro Prefixado de maneira pré-programada, como se você estivesse pagando um boleto.

O que te ajuda a manter a disciplina para investir mais e fazer seu dinheiro se multiplicar.

Posso investir no mesmo Tesouro Prefixado?

Sim. Todos os meses você pode investir novamente no mesmo Tesouro Prefixado. No entanto, também existe a possibilidade de diversificar os títulos.

A diversificação é sempre uma opção interessante para aumentar a rentabilidade da sua carteira.

O que acontece se vender o Tesouro Prefixado antes do vencimento?

Ao vender o título antes do vencimento a chance de perder dinheiro é aumentada. Portanto, o ideal é sempre planejar antes de investir para evitar vender antes do vencimento.

O que acontece quando o Tesouro Prefixado vencer?

O investidor poderá optar por reinvestir o dinheiro ou por receber esse dinheiro para utilizar na realização de suas metas pessoais.

Quando posso resgatar o Tesouro Prefixado?

A qualquer momento. Apesar disso, o ideal é que você deixe seu investimento até a data prevista para seu vencimento, tendo como objetivo evitar perdas financeiras ao resgatar antes.

Como ganhar dinheiro com Tesouro Prefixado?

Para ganhar dinheiro com Tesouro Prefixado é importante analisar as tendências de mercado e suas finanças pessoais.

Se você optar por um investimento e não conseguir mantê-lo até a data do vencimento isso pode ocasionar a perda de capital.

Por isso, é sempre importante se planejar para de fato conseguir ganhar dinheiro com o Tesouro Prefixado.

Qual a diferença entre Tesouro Prefixado e IPCA?

O Tesouro Prefixado já possui a taxa de rentabilidade definida no ato da compra do título, enquanto o IPCA é pós-fixado.

Por isso, o investidor que opta pelo Tesouro IPCA deve ficar atento às variações do mercado para conhecer seu rendimento.

O Tesouro Prefixado é uma opção de investimento um pouco mais conservadora que o Tesouro IPCA, sendo importante analisar as opções antes de realizar a compra.

De modo que o título escolhido seja realmente o ideal para o seu perfil e você consiga obter uma boa rentabilidade com ele em sua carteira.

Porque o Tesouro Prefixado varia?

Esse é um título que sofre alterações antes do seu vencimento devido às oscilações de preço dos contratos de juros futuros que são negociados na B3.

Isso é chamado de marcação a mercado, mas caso você permaneça com o título até o fim, receberá exatamente o que foi acordado na compra.

Quem compra esse título sem a intenção de mantê-lo até o vencimento precisa acompanhar essa oscilação de perto para não perder dinheiro na venda.

Outros Investimentos da Renda Fixa

Além do Tesouro Prefixado, existem outros investimentos que preparamos para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures

- CDB (Certificado de Depósito Bancário);

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Ferramentas e Sites Úteis

Existem algumas ferramentas e sites que serão bem úteis para a sua vida de investidor:

- Calculadora do cidadão;

- App Tesouro Direto;

- Portal Como Investir;

- Portal do Investidor;

- Penso Logo Invisto.

Calculadora do Cidadão

Excelente opção para acompanhar índices do mercado, a Calculadora do Cidadão é um aplicativo do Banco Central.

Através do aplicativo o investidor tem acesso a várias calculadoras de correção de índices, inflação e outras informações pertinentes para o universo dos investimentos.

App Tesouro Direto

O aplicativo oficial do Tesouro Nacional é ideal para consultar seus investimentos em títulos públicos.

Ao acessar o app você também poderá fazer simulações, tirar extrato dos seus investimentos e fazer a compra e venda dos títulos que te interessam.

Portal Como Investir

Este é o portal da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) dedicado a educação financeira.

Ele é ideal para que o investidor possa aprofundar os conhecimentos que possui sobre investimentos e com isso, passar a investir melhor.

Portal do Investidor

Criado pela CVM (Comissão de Valores Mobiliários), o portal disponibiliza muito conteúdo sobre investimentos.

Portal Penso Logo Invisto

Este é o Portal criado pela CVM (Comissão de Valores Mobiliários), com artigos sobre finanças comportamentais, investimentos e educação financeira.

Tesouro Prefixado Vale a Pena?

Sim, principalmente para quem deseja deixar a poupança para fazer o dinheiro render mais e com segurança, entrando definitivamente para o mundo dos investimentos.

O Tesouro Prefixado é o título mais indicado para quem deseja começar a investir com segurança e perder o medo de fazer investimentos.

Tendo em vista que este é um título seguro e que ele possui uma rentabilidade bastante atrativa para justificar a saída da cômoda poupança.

Com o Tesouro Prefixado seu dinheiro irá passar a render mais, te ajudando a conquistar seus objetivos pessoais mais rapidamente do que aconteceria com a poupança.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

E você, já está investindo seu dinheiro em Tesouro Prefixado? Sabe se o seu dinheiro está bem investido?

Se ainda falta algo para que você possa começar a investir, deixe seu comentário! Quem sabe eu possa te ajudar?

Infográfico - O que é Tesouro Prefixado