Saber o que é LCA vai permitir que você ganhe dinheiro com as melhores oportunidades do agronegócio, mesmo sem ter conhecimento de finanças ou investimentos.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

É uma ótima opção para diversificar seus investimentos em Renda Fixa, com o benefício da isenção de imposto de renda e do IOF (Imposto sobre Operações Financeiras).

Atualmente os bancos podem cobrar taxas maiores do empréstimo para os agricultores, aumentando a remuneração para quem investe em LCA.

Devido às essas mudanças, a expectativa é que ela se torne mais atrativa, uma vez que a lucratividade dela pode ser maior do que nos investimentos tradicionais.

Se você quer diversificar seus investimentos em renda fixa e obter maior lucratividade com sua carteira, precisa conhecer melhor as Letras de Crédito do Agronegócio, para investir melhor.

Conforme dados da B3, tudo o que já foi vendido de LCA, somou R$ 149 bilhões em 2018, demonstrando a grande procura por investidores pelo investimento.

Então você está pronto para aprender o que é LCA e diversificar sua carteira com esse investimento lucrativo?

Você vai descobrir tudo o que precisa saber para investir em LCA ainda hoje:

- O que é LCA;

- Porque investir em LCA;

- Como funciona o LCA;

- Vantagens deste investimento;

- Como declarar no imposto de renda.

Leia até o final para conferir como diversificar sua carteira de renda fixa investindo na lucrativa LCA.

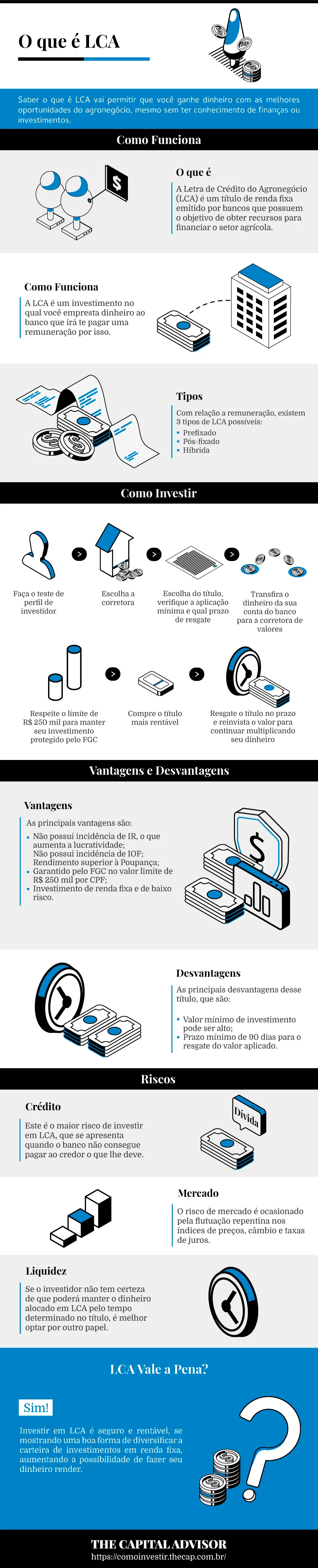

O que é LCA

A Letra de Crédito do Agronegócio (LCA) é um título de renda fixa emitido por bancos que possuem o objetivo de obter recursos para financiar o setor agrícola.

Ao investir em LCA você está emprestando seu dinheiro para o agronegócio, por isso, o investidor recebe em troca o dinheiro acrescido de uma taxa de juros.

Emitida por instituições financeiras públicas ou privadas, a LCA é um investimento de renda fixa de baixo risco, ideal para quem deseja diversificar a carteira de investimentos.

A LCA também conta com a proteção do FGC (Fundo Garantidor de Crédito), que cobre o valor de até R$ 250 mil por CPF, reduzindo ainda mais seus riscos.

Ao fazer esse tipo de investimento, os bancos emprestam esse dinheiro para instituições que fazem parte do agronegócio, assim o seu dinheiro estará financiando o desenvolvimento agrícola do país.

Dessa forma, o setor agrícola do país se desenvolve e o seu dinheiro se multiplica com taxas de retorno atraentes e com segurança.

Por não possuir a incidência de impostos e ser um título com investimento inicial baixo, a LCA é muito atrativa para quem busca uma carteira diversificada.

LCA como funciona?

A LCA é um investimento no qual você empresta dinheiro ao banco que irá te pagar uma remuneração por isso.

Ao investir seu dinheiro em LCA você estará basicamente emprestando dinheiro ao banco que empresta esse valor para terceiros.

O banco emprestará o dinheiro investido para o agronegócio se desenvolver, tendo em vista que o objetivo desse título é financiar atividades vinculadas ao desenvolvimento do agronegócio brasileiro.

Dessa forma, a instituição financeira lucra ao cobrar juros mais elevados pelo empréstimo, do que aqueles juros que serão pagos como remuneração para o investidor.

Alguns títulos de LCA são resgatados no prazo de 90 dias após o investimento. Para garantir uma remuneração mais elevada, opte pelos títulos com vencimento mais longo.

O rendimento do título tende a aumentar de acordo com o prazo da aplicação e com o valor inicial investido.

Os investidores que aplicam um volume maior de capital e por um prazo mais longo, tendem a garantir a rentabilidade mais elevada.

Por que Investir em LCA?

Investir seu dinheiro em LCA permitirá que faça um investimento de baixo risco e com rentabilidade superior à poupança e fundos de renda fixa do seu banco.

Confira outros motivos pelos quais a LCA é uma boa forma de diversificar sua carteira de investimentos:

- investimento de baixo risco;

- rendimento superior ao da Poupança;

- isento de imposto de renda e IOF (imposto sobre operações financeiras);

- alternativa de diversificação de investimentos;

- garantida pelo Fundo Garantidor de Crédito (FGC);

- investimento acessível, podendo ser feito com valores baixos;

- prazo mínimo de resgate de apenas 90 dias.

Tudo isso contribui para que a LCA seja um bom investimento para quem deseja fazer o dinheiro render mais do que na poupança, sem correr risco de perda de capital até R$ 250 mil.

Além disso, contribui para o crescimento de um setor importantíssimo do país (agronegócio) e todos os envolvidos se beneficiam: seu dinheiro rende e o país se desenvolve.

LCA e LCI

O LCI (Letra de Crédito Imobiliário) é um título de renda fixa emitido por bancos públicos ou privados para financiar o setor imobiliário e o LCA no setor do agronegócio.

Os títulos de LCA e LCI possuem rentabilidades pré, pós-fixada ou híbrida. Além disso, esses investimentos são isentos da incidência de Imposto de Renda.

O motivo para essa isenção é a mesma para ambos os investimentos, uma vez que contribuem para o desenvolvimento do país.

Portanto, zerar o imposto é uma estratégia governamental para atrair investidores para esse título.

Outro aspecto positivo da LCI é que esse título possui a proteção do FGC, da mesma maneira que a LCA.

Ambas possuem rentabilidades similares, por isso é sempre interessante calcular qual investimento é mais rentável no momento da aplicação.

Tendo em vista que ambos são títulos bastante similares, comparar os rendimentos do LCI e LCA na hora de adquirir seu título, é saudável para a rentabilidade da sua carteira.

| LCA | LCI | |

| Setor | Agronegócio | Imobiliário |

| Isenção de IR | sim | sim |

| Isenção de IOF | sim | sim |

| Proteção do FGC | sim | sim |

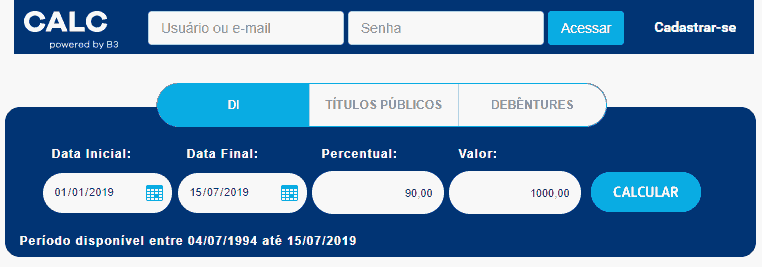

Simulador LCA

A Calculadora de Renda Fixa da B3 é uma ferramenta que contribui para simular os seus investimentos.

Para investir com maior previsibilidade de rentabilidade é preciso simular seus rendimentos para cada aplicação, optando sempre por aqueles que oferecem maior retorno.

A calculadora da B3 é uma ferramenta útil para pessoa física ou empresa que deseja calcular o rendimento da LCA na qual deseja investir.

A calculadora exibe o rendimento bruto, sem considerar os impostos na data de vencimento.

Por isso, é preciso ter atenção para não se confundir, no caso de LCA não existe incidência de impostos.

Mas se você pretende calcular outros investimentos para comparar e escolher o melhor é interessante abater os impostos para escolher o título ideal para a sua carteira.

A calculadora tem utilidade apenas para o LCA pós-fixado, para usá-la informe o percentual de rentabilidade do CDI.

Para fazer mais de 10 consultas diárias a ferramenta solicita o cadastro gratuito.

Melhores LCA

Para você escolher as melhores LCA basta usar os critérios: instituição financeira, prazo de vencimento e rentabilidade.

Os melhores LCA tendem a estar nas corretoras de valores independentes (XP, Rico, Modal, etc) e não em grandes bancos, como o Itaú, BB, Caixa ou Santander.

As corretoras costumam oferecer maior rentabilidade que os bancos de grande porte, por isso, seu dinheiro renderá mais em menos tempo.

Nas corretoras é mais fácil encontrar LCA com rendimento superior a 80% do CDI que em bancos maiores.

Colocando em números, podemos comparar por exemplo uma LCA que pague 80% do CDI (Certificado de Depósito Interbancário) e um CDB (Certificado de Depósito Bancário) que pague 95% do CDI.

Somente após dois anos de investimento, onde a alíquota de IR é de 15% para CDB, se torna praticamente o mesmo retorno que a LCA. Mas para prazos menores, a LCA é mais rentável.

Outro fator a ser considerado na hora de escolher uma LCA é o tempo de investimento.

Quanto mais longo for o período em que seu dinheiro estará investido, maior tende a ser a rentabilidade.

É preciso considerar se não precisará desse dinheiro durante os próximos meses ou ano.

Uma vez que adiantar o resgate de LCA pode não ser possível ou até mesmo ocasionar a perda de capital por causa da retirada antecipada.

Portanto, ao optar pela LCA com vencimento de 360 dias ou prazos maiores, analise se esse dinheiro não fará falta curtíssimo prazo.

Vantagens dos LCA

As principais vantagens de optar pela LCA para diversificar seus investimentos de renda fixa são:

- Não possui incidência de Imposto de Renda, o que aumenta a lucratividade;

- Não possui incidência de IOF;

- Possui rendimento superior à Poupança;

- Garantido pelo FGC no valor limite de R$ 250 mil por CPF;

- Investimento de renda fixa e de baixo risco.

Desvantagens dos LCA

Também é preciso conhecer as principais desvantagens desse título, que são:

- Valor mínimo de investimento pode ser alto;

- Prazo mínimo de 90 dias para o resgate do valor aplicado.

Riscos dos LCA

Apesar da LCA ser um investimento de renda fixa com proteção do FGC, existem alguns riscos envolvidos na compra desses títulos.

Risco de Crédito

Este é o maior risco de investir em LCA, que se apresenta quando o banco não consegue pagar ao credor o que lhe deve.

Tendo em vista que o FGC protege esse investimento, o risco de crédito tende a ser minimizado, para investimentos de até R$ 250 mil por CPF.

Para minimizar esse risco escolha instituições financeiras de confiança para aplicar seu dinheiro, do que somente contar com a proteção do FGC.

Risco de Mercado

O risco de mercado é ocasionado pela flutuação repentina nos índices de preços, câmbio e taxas de juros.

Esse risco ocorre em qualquer tipo de investimento, uma vez que podem ocorrer variações no cenário econômico.

Risco de Liquidez

Se o investidor não tem certeza de que poderá manter o dinheiro alocado em LCA pelo tempo determinado no título, é melhor optar por outro papel.

Uma vez que a liquidez da LCA está sujeita às condições de mercado na data de saída do investidor.

Como Minimizar os Riscos

É sempre interessante minimizar os riscos, para isso, basta escolher bem a instituição financeira na hora investir.

Opte por bancos com uma boa nota de rating, quanto maior a nota, menor a probabilidade de falência do banco.

Por isso, seu dinheiro estará mais protegido, diminuindo o risco de crédito e tornando o investimento mais seguro para você.

Veja na tabela abaixo como minimizar os principais riscos do investimento:

| Risco de Crédito | Risco de Mercado | Risco de Liquidez | |

| O que é | Possibilidade de que a instituição financeira lhe dê calote. | Possibilidade da flutuação de nos índices econômicos. | Risco de precisar do seu dinheiro antes do vencimento. |

| O que devo fazer? | Escolher uma instituição com rating alto. | Avaliar o cenário econômico para escolher os melhores investimentos. | Analisar e organizar sua vida financeira antes de aplicar dinheiro. |

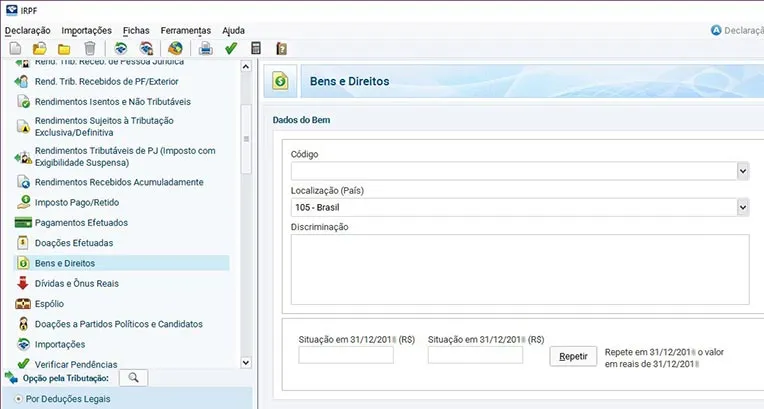

Como Declarar LCA no Imposto de Renda

Os rendimentos de renda fixa como o caso da LCA devem ser declarados, mesmo sendo investimentos isentos de tributação.

Nesse caso é preciso acessar o programa ou aplicativo da Receita, clicar na aba “Bens e Direitos”.

Após feito isso, selecione “Rendimentos Isentos e Não Tributáveis”, escolher o código “45 – Aplicação de renda fixa”.

De posse do extrato de seus investimentos, você deverá fazer o preenchimento dos dados de maneira correta para evitar cair na malha fina.

Será preciso preencher a situação do investimento com os valores discriminados no seu extrato. Por isso, tenha esses dados à sua disposição durante o preenchimento da declaração.

Mesmo não sendo tributável, é possível cair na malha fina por ter cometido algum erro nesse preenchimento. Se você não se sente capaz de preencher a declaração completa, é interessante contar com o auxílio de um contador ou contadora.

Afinal, qualquer erro no preenchimento da declaração tende a ser um problema burocrático de ser resolvido.

Apesar de ser um processo relativamente fácil, quem possui diferentes investimentos pode ter alguma dificuldade de preencher a declaração.

Tendo em vista que cada tipo e investimento tem suas peculiaridades na hora de declarar o imposto e por não ser especialista no tema, erros de preenchimento podem acontecer.

É fácil declarar a LCA, basta seguir os seguintes passos:

- Baixe o programa da Receita Federal para declaração do Imposto de Renda;

- Selecione 'Bens e Direitos';

- Preencha o campo 'Código' com '45 - Aplicação de renda fixa (CDB, RDB e outros)';

- No campo 'Discriminação', é preciso inserir o tipo de produto, o nome e o CNPJ da instituição onde o investimento foi feito;

- Você vai ver o campo 'Situação em 31/12/2018'. Nele, insira os valores correspondentes à declaração anterior. Deixe em branco se não houve investimentos no ano base de referência;

- No campo 'Situação em 31/12/2019', insira o saldo como ele aparece em seu informe de rendimentos;

- Caso tenha feito outros investimentos de renda fixa além da LCA, repita o processo para cada um deles.

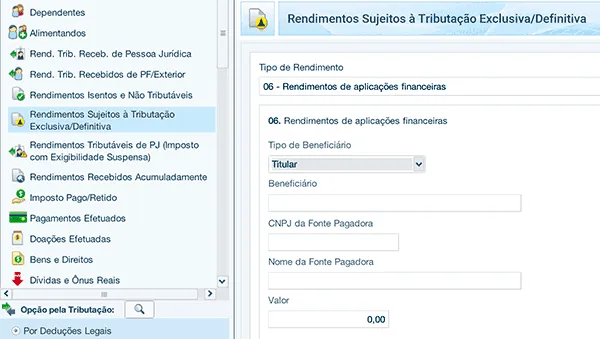

Muito fácil, não é mesmo? Agora, você deve informar os rendimentos:

- Clique em 'Rendimentos Sujeitos à Tributação Exclusiva/Definitiva';

- Acesse: 'Item 6 - Rendimento de aplicações financeiras' e selecione 'Novo';

- No campo 'Tipo de beneficiário' mantenha 'Titular', caso tenha sido você a pessoa que aplicou o valor;

- Em 'CNPJ da fonte pagadora', preencha com o CNPJ da instituição financeira onde fez a aplicação;

- O campo 'Valor', é onde se deve inserir a soma total dos rendimentos recebidos da instituição financeira em questão, ainda que eles aparecem fragmentados no seu informe de rendimentos.

Tipos de LCA

Com relação a remuneração, existem 3 tipos de LCA possíveis: prefixado, pós-fixado ou híbrida. Escolher o tipo de LCA que combina mais com o seu perfil de investidor fará diferença na sua rentabilidade.

Prefixado

Em caso de títulos prefixados, a taxa de juros que a instituição financeira pagará ao investidor é determinada no momento inicial da aplicação. Portanto, o investidor sabe o valor que receberá no resgate do valor aplicado.

Pós-fixado

Já no caso de título pós-fixado, o juros a ser pago pelo banco é formado por um percentual de alguma taxa de juros, conhecida como indexador.

Podendo ser, a taxa SELIC (taxa básica de juros da economia), o CDI que é o mais comum e que frequentemente fica muito próxima ao valor da SELIC ou até mesmo o IPCA (que mede a inflação).

Híbrida

Na forma híbrida a LCA desse tipo tem rendimento definido por um indexador somada a uma taxa de juros que é previamente definida.

Um investidor que desejar um rentabilidade fixa deverá preferir, portanto, a LCA prefixada em detrimento do pós-fixado.

Analisar o seu perfil de investimento é essencial para que você possa escolher o tipo de LCA a ser adquirida.

Rendimento do LCA

O rendimento do LCA é frequentemente atrelado ao CDI (Certificado de Depósito Interbancário). Desse modo, quanto maior o período de investimento em LCA, maior será o percentual do CDI que o banco pagará.

Para entender melhor, CDI são títulos emitidos por instituições financeiras, tendo como objetivo transferir recursos entre instituições que possuem reservas e instituições que necessitam de capital.

Dessa forma, a instituição emite o título, vende para outras instituições e remunera aquele que está adquirindo.

A diferença entre o CDI e o CDB é que CDI são negociados apenas entre instituições financeiras, enquanto o CDB pode ser negociado com investidores.

O investidor que deseja maior rendimento para sua LCA deve recorrer às corretoras de valores independentes, como o caso da XP, Rico, Modal, ou em bancos menores.

Nos grandes bancos como Itaú, Bradesco, Caixa e BB o rendimento fica em torno de 87% do CDI.

Para conseguir taxas melhores é preciso negociar com o gerente e fazer um investimento de no mínimo R$ 30 mil.

Já para os investidores que recorrem às corretoras e bancos médios, conseguem LCA com rendimento entre 90% e 100% do CDI, podendo conseguir inclusive rentabilidades maiores.

E muitas vezes, sequer precisam realizar o investimento com valor mínimo de R$ 30 mil, o que torna o investimento em LCA ainda mais acessível e interessante.

Custos e Tributação para investir em LCA

Não existe nenhuma tributação para investir em LCA. Essa é uma estratégia do Governo Federal para incentivar esse investimento e o desenvolvimento do setor do agronegócio.

O investimento em LCA contribui para o desenvolvimento do país, portanto, é de interesse do Governo Federal criar estratégias para atrair investidores para esse título.

Oferecer o título sem custos ou tributação é uma dessas estratégias, visando aumentar a atratividade do título.

Mesmo sendo um título não tributável, siga o passo a passo indicado anteriormente para incluir seu investimento em LCA na declaração de Imposto de Renda anual.

Afinal, declarar seu imposto corretamente evita o transtorno de cair na malha fina por causa de erros no preenchimento da declaração.

Como Investir em LCA?

Para realizar a compra de LCA conheça o seu perfil de investidor. Esse conhecimento é fundamental para que você possa optar pelos investimentos que serão mais rentáveis de acordo com o seu perfil.

Não conhecer seu perfil de investidor pode contribuir para que você compre títulos que não condizem com as suas expectativas e necessidades, ocasionando até mesmo a perda de capital.

O passo a passo de como investir em LCA é simples:

1. Faça o teste de perfil de investidor;

2. Escolha da corretora adequada ao seu perfil;

3. Escolha do título, verifique a aplicação mínima e qual prazo de resgate;

4. Transfira o dinheiro da sua conta do banco para a corretora de valores;

5. Respeite o limite de R$ 250 mil para manter seu investimento protegido pelo FGC;

6. Compre o título mais rentável;

7. Resgate o título no prazo e reinvista o valor para continuar multiplicando seu dinheiro.

Com esses sete passos em ação você terá aplicado e resgatado ou reinvestido seu dinheiro de forma assertiva.

Investir em LCA em Bancos ou Corretoras?

Atualmente os melhores títulos de LCA estão em corretoras, devido às taxas de rendimento do seu investimento serem mais elevadas que as taxas oferecidas dos bancos.

As corretoras também oferecem um leque de oportunidades de títulos maior que os bancos que vendem apenas produtos próprios.

Defina seu perfil de investimento e escolha uma das Melhores Corretoras do Brasil que possua os investimentos de acordo com o nível de risco que deseja se expor.

A escolha da corretora está diretamente atrelada ao tipo de investimento que você pretende fazer. Tendo em vista que cada empresa oferece taxas e atrações diferentes pensando sempre no perfil de clientes que deseja atrair.

Escolher erroneamente sua corretora de valores pode ocasionar impactos negativos na rentabilidade de suas transações financeiras.

Assim como ocorre quando você investe com bancos de grande porte, que frequentemente não oferecem taxas atrativas de rendimento para os clientes que desejam investir.

Portanto, além de optar por uma corretora de valores em detrimento dos bancos na hora de investir seu dinheiro, você também deve comparar taxas praticadas em cada corretora.

Dessa forma, poderá escolher uma corretora mais atraente para o seu perfil de investimento.

Como Funciona o Resgate do LCA

Ao investir em LCA na modalidade com liquidez, o valor a ser resgatado fica disponível a partir do primeiro dia útil após a carência de 90 dias da aplicação.

Podendo ser resgatado para a conta ou reinvestido de acordo com seu desejo e planejamento financeiro.

Já na modalidade sem liquidez o título pode ter diferentes vencimentos, sendo mais comum os de 360 ou 720 dias.

Nesses casos o recurso ficará disponível para resgate apenas no vencimento da operação.

Algumas instituições disponibilizam o resgate antecipado, podendo ter a rentabilidade afetada.

Portanto, nesse caso, é preciso ter atenção especial na hora da compra, visando que o vencimento seja compatível com as suas necessidades financeiras.

Uma vez que solicitar o resgate antes do prazo pode não ser possível ou acarretar perdas financeiras.

Investir em LCA ou em outro Investimento?

Investir melhor o dinheiro em alternativas mais rentáveis e seguras é sempre o objetivo de qualquer investidor, por isso, comparar as opções é fundamental antes alocar seu dinheiro.

LCA ou LCI

Ambos são extremamente parecidos, mudando basicamente o fato de onde o banco investirá o dinheiro.

Na hora de escolher é preciso observar qual apresenta maior rentabilidade dentro do prazo que se enquadra em suas necessidades.

Mesmo quando o investimento é mais rentável, não vale a pena alocar seu dinheiro nele, caso você tenha certeza de que precisará desse dinheiro antes do vencimento.

Na hora de escolher entre LCA e LCI, opte pelo que tem maior rentabilidade no prazo para atender suas expectativas e necessidades.

LCA ou CDB

Nesse caso a LCA pode levar vantagem por causa da isenção de Imposto de Renda, que não se aplica ao CDB.

No CDB as alíquotas são cobradas dependendo do prazo que o seu dinheiro ficará investido.

Veja a rentabilidade necessária para um CDB render o mesmo que um LCA que paga 90% do CDI:

| Prazo | IR | CDB equivalente |

| Até 180 dias | 22,5% | 116,13% |

| De 181 a 360 dias | 20% | 112,50% |

| De 361 a 720 dias | 17,50% | 109,09% |

| Acima de 720 dias | 15% | 105,88% |

Para um investimento inferior a 6 meses, o CDB deve render 116,13% do CDI para ter a mesma rentabilidade do LCA a 90% do CDI.

Caso contrário o LCA tem maior rentabilidade, sendo uma opção mais atrativa.

Existe uma fórmula para saber qual é o melhor investimento:

Taxa da LCA em % = Taxa do CDB em % x [1 - (alíquota IR em %/100)]

Exemplo:

CDB pós-fixada com taxa de 102% do CDI com vencimento em 3 anos

ou

LCA com taxa de 90% do CDI

LCA = 102 x [(1 - (20/100))] = 81,6%

O CDB será equivalente a um LCA que paga 81,6% do CDI. Portanto, é preciso calcular com atenção para escolher o mais rentável.

LCA ou Poupança

LCA é quase imbatível quando comparado a poupança, portanto, é o investimento ideal para quem quer fazer o dinheiro render mais que na poupança e correndo poucos riscos.

LCA ou Tesouro Direto

Depende diretamente do seu objetivo. LCA possui menos liquidez que o Tesouro Direto, ambos pagam rentabilidade atrativa, apesar do Tesouro ter garantia total e o impacto da dedução de imposto.

Para investimentos de longo prazo, é preciso calcular a rentabilidade de ambos e comparar. No caso de investimentos de curto prazo o Tesouro leva vantagem devido a liquidez imediata.

Outros Investimentos da Renda Fixa

Além do LCA, existem outros investimentos que preparamos para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures

- CDB (Certificado de Depósito Bancário);

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Dúvidas sobre LCA

Ainda restam dúvidas sobre LCA? De forma mais rápida consulte se a sua dúvida está entre uma das seguintes perguntas:

LCA tem Imposto de Renda?

Não. O Governo Federal deseja atrair pessoas para investirem em LCA como uma forma de alavancar o desenvolvimento do país através do agronegócio.

Por isso, isenta a cobrança de Imposto de Renda sobre esse título, como forma de deixá-lo mais atraente.

LCA tem Come Cotas?

Não. Come cotas é um apelido para a Antecipação do Recolhimento do Imposto de Renda, uma vez que a LCA não sofre incidência desse imposto, ela também tem come cotas.

LCA tem IOF?

Não. Devido a estratégia do Governo Federal visando atrair mais interessados para esse título a LCA não possui indecência de IOF.

Quais são as Taxas do LCA?

Não existem taxas que irão incidir sobre seu papel nesse caso. O que aumenta os ganhos recebidos quando se aloca dinheiro nesse título.

LCA é renda fixa?

Sim, inclusive é uma opção de diversificação da carteira para investimentos a longo prazo.

De modo que aumente a rentabilidade das suas transações sem oferecer grandes riscos de perda de capital.

Qual o valor mínimo para investir em LCA?

Depende da sua corretora ou banco. É possível encontrar LCA com valor mínimo de R$ 1 mil, assim como é possível encontrar LCA com valor mínimo de R$ 30 mil.

Em algumas instituições, as letras de crédito são oferecidas somente para pessoas com renda alta.

O que acontece se vender as LCA antes do vencimento?

A rentabilidade paga pode ser menor que a prometida e em alguns casos o resgate se dá sem rentabilidade.

Por isso, avalie bem antes de alocar seu dinheiro em qualquer investimento de longo prazo. Garantindo que o dinheiro poderá ficar investido pelo tempo necessário para ser rentável.

LCA Vale a Pena?

Sim! Investir em LCA é seguro e rentável, se mostrando uma boa forma de diversificar a carteira de investimentos em renda fixa, aumentando a possibilidade de fazer seu dinheiro render.

Os incentivos governamentais para angariar investidores para as letras de crédito do agronegócio se mostram eficientes ao garantirem vantagens para quem deseja alocar dinheiro nesse título.

O próprio fato de ser um investimento isento da cobrança de imposto é uma vantagem, que torna a LCA mais lucrativa.

Fazendo da LCA uma ótima opção para quem deseja investimentos com boa rentabilidade, segurança e prazos longos.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Você já investe em LCA? Sabe se o seu dinheiro está bem investido?

Escreva nos comentários onde investe o seu dinheiro.

Caso ainda não invista, diga o que falta para começar, quem sabe eu possa ajudar?

Infográfico - O que é LCA