Entender o que é IPCA vai permitir que você escolha os melhores investimentos e proteja o seu dinheiro da inflação.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O IPCA (Índice de Preços ao Consumidor Amplo) é um dos indicadores econômicos mais importantes, sendo considerado o termômetro oficial da inflação no país.

Esse índice foi criado para medir a variação de preços dos produtos e serviços para o consumidor final.

A inflação impacta tanto o consumidor de um modo geral, destruindo o seu poder de compra, quanto os investidores, que podem ganhar ou perder dinheiro com seus investimentos.

Muitos títulos são remunerados com base no valor do IPCA.

As variações deste índice estão atreladas a outras variáveis da economia, como a taxa básica de juros, a taxa Selic.

Por isso é importante entender o cenário atual para escolher o investimento que ofereça a melhor rentabilidade.

Segundo o Relatório de Mercado Focus, divulgado semanalmente, com a projeção da inflação, o IPCA deste ano é de 3,75%, com leve alta para 2021 e estabilidade para 2022.

Então, está pronto para saber o que é IPCA e como cuidar melhor do seu dinheiro?

Você vai descobrir tudo o que precisa sobre o índice IPCA ainda hoje:

- O que é IPCA e como funciona;

- Valor do IPCA HOJE;

- O que gera a inflação;

- Histórico do IPCA.

- Investimentos atrelados ao IPCA;

- Melhores investimentos contra a inflação.

Leia até o final e veja como esse indicador econômico interfere no seu bolso e nos seus investimentos.

O que é IPCA

O IPCA é o índice oficial de inflação do país, sendo divulgado mensalmente pelo IBGE (Instituto Brasileiro de Geografia e Estatística).

O seu objetivo é medir a variação dos preços (inflação) de produtos e serviços para o consumidor final.

Esse indicador foi criado em 1979, mas somente a partir do ano 2000, por determinação do Conselho Monetário Nacional (CMN), passou a ser utilizado pelo Banco Central.

O governo usa o IPCA como referência para definir suas metas para a inflação e verificar se estão sendo cumpridas.

Além de ser o termômetro oficial da inflação, o IPCA afeta diretamente determinados investimentos, já que diversos títulos o utilizam como indexador.

Títulos corrigidos pelo IPCA, como o Tesouro IPCA, protegem o dinheiro da inflação e garantem o poder de compra ao longo do tempo.

Entender e acompanhar a variação deste índice permite ao investidor optar pelos melhores investimentos de acordo com o período econômico.

Em 2018, a inflação acumulada foi de 3,75% no ano. A projeção para 2019 é que siga com alta, devendo atingir 3,80% e, em 2020, 3,90%.

Qual é a Diferença entre IPCA e IPCA-E?

Além do IPCA, há outras variações deste índice com o mesmo objetivo, mas apuradas de acordo com metodologias diferentes. É o caso do IPCA-E (Índice de Preços ao Consumidor Amplo-Especial).

A principal diferença entre o IPCA e o IPCA-E é o período de referência para a base do cálculo.

Enquanto o IPCA é divulgado todo mês, o IPCA-E é o acumulado trimestral.

O IPCA-E é muito utilizado para calcular o reajuste do Imposto Predial e Territorial Urbano - IPTU.

Como funciona o IPCA

O IPCA é reflexo do desempenho da atividade econômica brasileira e por isso é monitorado de perto pelo Governo.

Como indicador oficial da inflação, mostra a variação média do preço de produtos e serviços e ajuda a entender o quanto seu dinheiro valorizou ou desvalorizou no período.

Por exemplo: nesse momento, R$ 50 são suficientes para comprar o produto X. Daqui a 10 anos, o valor da moeda continuará nominalmente o mesmo, porém o produto estará valendo R$ 60.

Isso quer dizer que, durante esse período, seu dinheiro perdeu valor, já que os mesmos R$ 50 não serão mais suficientes para comprar o mesmo produto X. Ou seja, o dinheiro perdeu “poder de compra”.

Por isso, o IPCA é importante para os investimentos: assegura um rendimento acima da inflação.

Quando os preços nas prateleiras aumentam, o índice acompanha essa subida. Variações positivas do IPCA indicam que os itens de consumo estão ficando mais caros, ou seja, estão sofrendo inflação.

Dessa forma, mais dinheiro é necessário para comprar exatamente o mesmo produto.

O IPCA serve de referência para as metas de inflação do Governo. Com base nesse índice, o Banco Central define medidas econômicas para manter a inflação sob controle.

Como é calculado o IPCA hoje

O IPCA é calculado a partir de uma pesquisa de preços realizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE) em estabelecimentos comerciais, prestadores de serviços e domicílios.

Esse indicador reflete o custo de vida de famílias com renda mensal de 1 a 40 salários mínimos, em diferentes regiões metropolitanas do país, consideradas as despesas com um conjunto de produtos e serviços comercializados no varejo, para pagamento à vista.

São gastos presentes na rotina de praticamente todos brasileiros, tais como: alimentação, serviços médicos, móveis, eletrodomésticos, preços de aluguéis, roupas, cursos, combustível, transporte público

O período de coleta estende-se do primeiro ao último dia do mês de referência.

Os seguintes locais são representados para compor o índice:

- Aracaju;

- Belém;

- Belo Horizonte;

- Brasília;

- Campo Grande;

- Curitiba;

- Fortaleza;

- Goiânia;

- Porto Alegre;

- Recife;

- Rio Branco;

- Rio de Janeiro;

- Salvador;

- São Luís;

- São Paulo;

- Vitória.

Para a realização do cálculo, cada região tem um peso ponderado, segundo os números populacionais, conforme a tabela a seguir:

| Região Metropolitana | IPCA | INPC |

| Brasil | 100% | 100% |

| São Paulo | 30,67% | 24,24% |

| Rio de Janeiro | 12,06% | 9,51% |

| Belo Horizonte | 10,86% | 10,60% |

| Porto Alegre | 8,40% | 7,38% |

| Curitiba | 7,79% | 7,29% |

| Salvador | 6,12% | 8,75% |

| Belém | 4,23% | 6,44% |

| Recife | 4,20% | 5,88% |

| Goiânia | 3,59% | 4,15% |

| Fortaleza | 2,91% | 5,42% |

| Brasília | 2,80% | 1,88% |

| São Luís | 1,87% | 3,11% |

| Vitória | 1,78% | 1,83% |

| Campo Grande | 1,51% | 1,64% |

| Aracaju | 0,79% | 1,29% |

| Rio Branco | 0,42% | 0,59% |

Fonte: IBGE

O INPC – Índice Nacional de Preço ao Consumidor é calculado pelo IBGE, mas mede uma faixa salarial mais baixa, de até 5 salários mínimos, diante dos 40 salários mínimos levados em conta no IPCA.

Peso dos setores no cálculo do IPCA

Cada categoria de produtos e serviços possui uma participação diferente para compor o índice IPCA, conforme a tabela a seguir:

| Tipo de Gasto | Peso |

| Alimentação | 25,21% |

| Transportes e Comunicação | 18,77% |

| Despesas Pessoais | 15,68% |

| Vestuário | 12,49% |

| Habitação | 10,91% |

| Saúde e Cuidados Pessoais | 8,85% |

| Artigos de Residência | 8,09% |

| Total | 100% |

Fonte: IBGE

A partir dessas categorias, outras 465 subcategorias foram criadas para ajudar na avaliação.

Quando o IPCA é Divulgado

A tabela IPCA é divulgada mensalmente no site do IBGE, entre os dia cinco e doze do mês o instituto divulga as variações do mês anterior.

Nesse mesmo site, é possível acessar as tabelas anteriores e as séries históricas do IPCA.

IPCA Hoje

Como o IPCA é monitorado mensalmente, é possível ter acesso direto às variações do índice tanto dos meses anteriores, quanto dos últimos anos.

É possível verificar o valor acumulado do ano e dos últimos 12 meses.

Tabela IPCA 2019

Veja como está o IPCA hoje, o acumulado do ano e o acumulado dos últimos 12 meses na Tabela IPCA mês a mês – 2019.

| Tabela IPCA mês a mês - 2019 | |||

| IPCA | Valor (%) | Acumulado do ano (%) | Acumulado 12 meses (%) |

| Janeiro 2019 | 0,32 | 0,32 | 3,78 |

| Fevereiro 2019 | 0,43 | 0,75 | 3,89 |

| Março 2019 | 0,75 | 1,51 | 4,58 |

| Abril 2019 | 0,57 | 2,09 | 4,94 |

| Maio 2019 | 0,13 | 2,22 | 4,66 |

| Junho 2019 | 0,01 | 2,23 | 3,37 |

| Julho 2019 | 0,19 | 2,42 | 3,22 |

| Agosto 2019 | 0,11 | 2,53 | 3,43 |

| Setembro 2019 | -0,04 | 2,49 | 2,89 |

| Outubro 2019 | 0,10 | 2,60 | 2,53 |

| Novembro 2019 | 0,51 | 3,12 | 3,27 |

Fonte: IBGE

Tabela IPCA 2018

Veja como se comportou o IPCA em 2018, o acumulado do ano e o acumulado dos últimos 12 meses na Tabela IPCA mês a mês – 2018.

| Tabela IPCA mês a mês - 2018 | |||

| IPCA | Valor (%) | Acumulado do ano (%) | Acumulado 12 meses (%) |

| Janeiro 2018 | 0,29 | 0,29 | 2,86 |

| Fevereiro 2018 | 0,32 | 0,61 | 2,84 |

| Março 2018 | 0,09 | 0,70 | 2,68 |

| Abril 2018 | 0,22 | 0,92 | 2,76 |

| Maio 2018 | 0,40 | 1,33 | 2,86 |

| Junho 2018 | 1,26 | 2,60 | 4,39 |

| Julho 2018 | 0,33 | 2,94 | 4,48 |

| Agosto 2018 | -0,09 | 2,85 | 4,19 |

| Setembro 2018 | 0,48 | 3,34 | 4,53 |

| Outubro 2018 | 0,45 | 3,81 | 4,56 |

| Novembro 2018 | -0,21 | 3,59 | 4,05 |

| Dezembro 2018 | 0,15 | 3,75 | 3,75 |

Fonte: IBGE

Tabela IPCA 2017

Veja como se comportou o IPCA em 2017, o acumulado do ano e o acumulado dos últimos 12 meses na Tabela IPCA mês a mês – 2017.

| Tabela IPCA mês a mês - 2017 | |||

| IPCA | Valor (%) | Acumulado do ano (%) | Acumulado 12 meses (%) |

| Janeiro 2017 | 0,38 | 0,38 | 5,35 |

| Fevereiro 2017 | 0,33 | 0,71 | 4,76 |

| Março 2017 | 0,25 | 0,96 | 4,57 |

| Abril 2017 | 0,14 | 1,10 | 4,08 |

| Maio 2017 | 0,31 | 1,42 | 3,60 |

| Junho 2017 | -0,23 | 1,18 | 3,00 |

| Julho 2017 | 0,24 | 1,43 | 2,71 |

| Agosto 2017 | 0,19 | 1,62 | 2,46 |

| Setembro 2017 | 0,16 | 1,78 | 2,54 |

| Outubro 2017 | 0,42 | 2,21 | 2,70 |

| Novembro 2017 | 0,28 | 2,50 | 2,80 |

| Dezembro 2017 | 0,44 | 2,95 | 2,95 |

Fonte: IBGE

Tabela IPCA 2016

Veja como se comportou o IPCA em 2016, o acumulado do ano e o acumulado dos últimos 12 meses na Tabela IPCA mês a mês – 2016.

| Tabela IPCA mês a mês - 2016 | |||

| IPCA | Valor (%) | Acumulado do ano (%) | Acumulado 12 meses (%) |

| Janeiro 2016 | 1,27 | 1,27 | 10,71 |

| Fevereiro 2016 | 0,90 | 2,18 | 10,36 |

| Março 2016 | 0,43 | 2,62 | 9,39 |

| Abril 2016 | 0,61 | 3,25 | 9,28 |

| Maio 2016 | 0,78 | 4,05 | 9,32 |

| Junho 2016 | 0,35 | 4,42 | 8,84 |

| Julho 2016 | 0,52 | 4,96 | 8,74 |

| Agosto 2016 | 0,44 | 5,42 | 8,97 |

| Setembro 2016 | 0,08 | 5,51 | 8,48 |

| Outubro 2016 | 0,26 | 5,78 | 7,87 |

| Novembro 2016 | 0,18 | 5,97 | 6,99 |

| Dezembro 2016 | 0,30 | 6,29 | 6,29 |

Fonte: IBGE

Inflação Acumulada

A inflação acumulada é representada pelo IPCA acumulado no período em questão.

Com o passar dos meses, as variações do IPCA dos meses anteriores são somadas, representando o impacto da inflação em determinado período.

Isso significa que, se o valor do índice foi de 0,30% em janeiro e de 0,70% em fevereiro, o valor acumulado desse período é de 1,00%.

Anualmente, o Conselho Monetário Nacional (CMN) estabelece metas para a inflação, que funcionam como uma base para as expectativas do mercado.

Com base nessa meta, o Banco Central (BC) adota as medidas necessárias para alcançá-la.

Se a taxa acumulada termina o ano abaixo da meta, significa que os valores subiram menos que o esperado.

Já, se ficar acima da meta, os preços se elevaram além das expectativas.

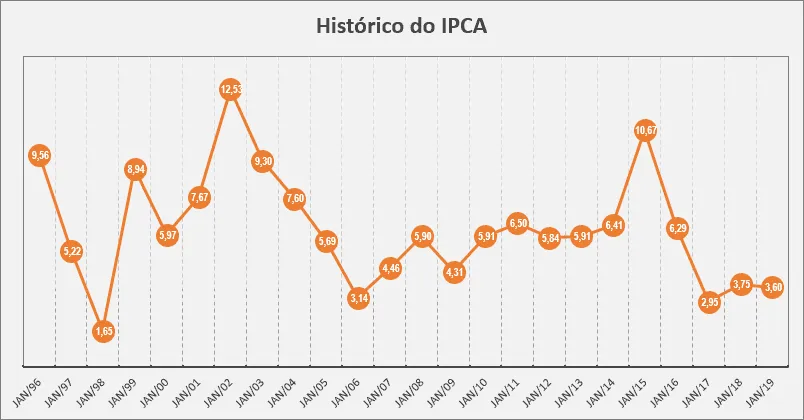

Veja abaixo a tabela da inflação acumulada em comparação à meta da inflação ao longo dos anos:

| Inflação Acumulada Atual | ||

| Inflação | Taxa (%) | Meta (%) |

| 2018 | 3,75 | 4,5 |

| 2017 | 2,95 | 4,5 |

| 2016 | 6,29 | 4,5 |

| 2015 | 10,67 | 4,5 |

| 2014 | 6,41 | 4,5 |

| 2013 | 5,91 | 4,5 |

| 2012 | 5,84 | 4,5 |

| 2011 | 6,50 | 4,5 |

| 2010 | 5,91 | 4,5 |

| 2009 | 4,31 | 4,5 |

| 2008 | 5,90 | 4,5 |

| 2007 | 4,46 | 4,5 |

| 2006 | 3,14 | 4,5 |

| 2005 | 5,69 | 4,5 |

| 2004 | 7,60 | 5,5 |

| 2003 | 9,30 | 8,5 |

| 2002 | 12,53 | 3,5 |

| 2001 | 7,67 | 4,0 |

| 2000 | 5,97 | 6,0 |

| 1999 | 8,94 | 8,0 |

Veja o gráfico com o histórico do IPCA acumulado ao longo dos anos:

O que faz o IPCA Subir? Quais são as Causas da Inflação?

A inflação é calculada principalmente pelo IPCA e se caracteriza pelo aumento dos preços de bens e serviços.

Ela pode ter várias causas, desde uma maior impressão de dinheiro pelo governo, até um desajuste entre a oferta e a demanda.

Os principais vilões da inflação são:

- Gastos Públicos;

- Cartéis;

- Custos de Produção;

- Produção em Baixa;

- Indexação;

- Inércia.

Gastos Públicos

A quantidade de dinheiro em circulação e o cenário político influenciam diretamente no comportamento do IPCA.

Se o Governo gasta mais do que arrecada, há dois caminhos: aumentar os impostos ou colocar mais dinheiro em circulação.

Ao repassar o custo para os consumidores, os preços dos serviços e produtos finais sobem.

Ao imprimir mais dinheiro, a tendência é a mesma e o IPCA sobe.

Consequentemente, tudo fica mais caro. O custo de produção aumenta e as empresas o repassam aos consumidores, aumentando os preços. Assim, a inflação entra em um ciclo vicioso, que precisa ser freado.

Cartéis

Outra causa da inflação é a formação de cartéis. Cartel é um acordo entre concorrentes para a fixação de preço ou restrição de produção. Assim, os preços tendem a subir.

Custos de Produção

Custos de produção mais altos resultam em produtos com valores maiores e, logo, inflação.

Produção em Baixa

Se as empresas produzem menos do que a demanda, o consumidor se dispõe a pagar mais pelo produto. A tendência é que os preços aumentem.

Indexação

Indexação diz respeito ao aumento de preço em razão da inflação passada. Se o preço dos contratos sobe por causa da inflação, valores mais altos entram no cálculo do próximo período.

Inércia

Por fim, outra causa da inflação é a inércia. Ou seja, os preços sobem quando se acredita que haverá inflação.

Assim, para não ter sua margem de lucro diminuída, a empresa aumenta os preços. O trabalhador, por sua vez, para não perder seu poder de compra, reivindica uma remuneração maior.

O impacto das Altas e Baixas do IPCA nos Investimentos

Todos os investimentos são afetados pelo IPCA, pois, como a inflação corrói o poder de compra, é preciso garantir uma rentabilidade superior à inflação do período.

No entanto, aqueles que têm o IPCA como indexador são afetados diretamente. Tais como:

Em períodos de inflação alta, a rentabilidade destas aplicações sobe, assim como a dos ativos atrelados à Selic (taxa básica de juros da economia).

Uma inflação maior significa um rendimento maior.

Isso ocorre porque, em momentos de inflação alta, o Governo tende a aumentar a Selic como manobra para frear a inflação.

Com a inflação sob controle, o Banco Central baixa a taxa de juros para estimular a economia.

Investimentos atrelados ao IPCA

Existem investimentos com a rentabilidade atrelada ao IPCA. Isso significa que, em condições normais, terão rentabilidade acima da inflação.

Ativos com remuneração baseada nesse índice costuma ser vantajosos para investir no longo prazo, com segurança.

As aplicações que seguem a variação do IPCA costumam ser híbridas, isto é, acompanham o índice somado a outro percentual fixo.

Os seguintes investimentos são atrelados ao IPCA:

Letras de Crédito Imobiliário (LCI)

As Letras de Crédito Imobiliário (LCI) híbridas estão atreladas ao índice IPCA.

Sua rentabilidade é determinada por uma taxa prefixada, determinada no momento da compra, mais a variação do índice IPCA no período.

Letra de Crédito do Agronegócio (LCA)

Assim como a LCI, a Letra de Crédito do Agronegócio (LCA) tem sua modalidade híbrida.

Essa variação do título é menos comum e normalmente possui um prazo maior. Sua rentabilidade é dada por uma taxa prefixada somada à variação do IPCA.

Tesouro IPCA com Juros Semestrais (NTN-B)

O título do Tesouro IPCA com Juros Semestrais tem sua rentabilidade atrelada ao IPCA mais uma taxa de juros preestabelecida.

A diferença, em relação ao Tesouro IPCA, é que o Tesouro IPCA com Juros Semestrais paga semestralmente os cupons de juros. Assim, seu capital não fica preso por completo.

Tesouro IPCA (NTN-B Principal)

O Tesouro IPCA é um título do Tesouro Direto que possui sua rentabilidade atrelada ao índice IPCA mais uma taxa de juros prefixada no momento da compra do título.

Em caso de venda antecipada, os preços dos títulos do tesouro oscilam de acordo com o mercado, fazendo com que se ganhe ou perca dinheiro, dependendo do momento da venda.

Se o investidor mantiver o título do Tesouro IPCA+ até o vencimento, a rentabilidade acima da inflação estará garantida.

Quando Fazer Investimento atrelado ao IPCA

É possível usar as mudanças dos indicadores econômicos ao seu favor, seja em cenários de queda ou alta na inflação, ou da taxa básica de juros.

Mas antes de escolher um investimento, descubra qual é o seu perfil de investidor. Ele revela sua tolerância ao risco, e assim, fica mais fácil montar sua carteira. Você pode descobrir o seu através deste teste online.

É possível simular seus investimentos em renda fixa de acordo com o valor disponível e o tempo de aplicação.

Com essas informações, pode-se ver as oportunidades que mais se encaixam em suas necessidades.

Títulos atrelados ao IPCA são vantajosos especialmente pensando no longo prazo, pois garantem rentabilidade real, ou seja, acima da inflação.

Em situações de inflação econômica, essas aplicações estão protegidas contra a alta do índice.

Em momentos de inflação baixa, o investidor tem mais liberdade para escolher outros ativos, mas deve levar em consideração os demais indexadores, como o CDI (Certificado de Depósito Interbancário).

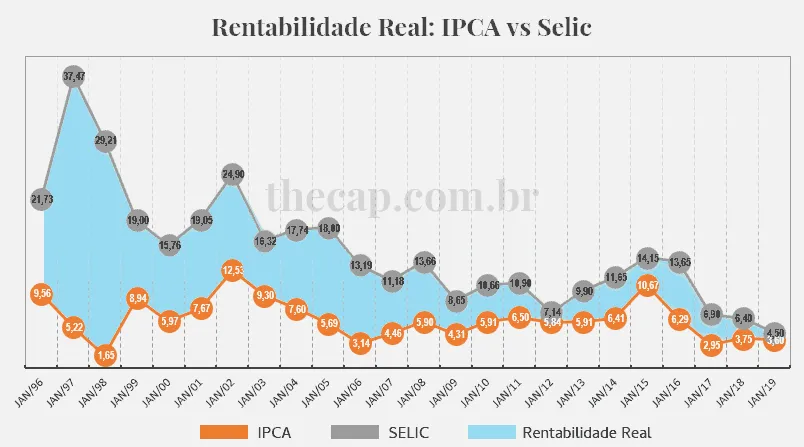

Histórico do IPCA

Veja a tabela do histórico do IPCA e da Selic, de 1996 até 2018, e a rentabilidade real (acima da inflação) dos investimentos atrelados à taxa de juros.

| Ano | IPCA | Selic | Real |

| dez/96 | 9,56% | 21,73% | 11,11% |

| dez/97 | 5,22% | 37,47% | 30,65% |

| dez/98 | 1,65% | 29,21% | 27,11% |

| dez/99 | 8,94% | 19,00% | 9,23% |

| dez/00 | 5,97% | 15,76% | 9,24% |

| dez/01 | 7,67% | 19,05% | 10,57% |

| dez/02 | 12,53% | 24,90% | 10,99% |

| dez/03 | 9,30% | 16,32% | 6,42% |

| dez/04 | 7,60% | 17,74% | 9,42% |

| dez/05 | 5,69% | 18,00% | 11,65% |

| dez/06 | 3,14% | 13,19% | 9,74% |

| dez/07 | 4,46% | 11,18% | 6,43% |

| dez/08 | 5,90% | 13,66% | 7,33% |

| dez/09 | 4,31% | 8,65% | 4,16% |

| dez/10 | 5,91% | 10,66% | 4,48% |

| dez/11 | 6,50% | 10,90% | 4,13% |

| dez/12 | 5,84% | 7,14% | 1,23% |

| dez/13 | 5,91% | 9,90% | 3,77% |

| dez/14 | 6,41% | 11,65% | 4,92% |

| dez/15 | 10,67% | 14,15% | 3,14% |

| dez/16 | 6,29% | 13,65% | 6,92% |

| dez/17 | 2,95% | 6,90% | 3,84% |

| dez/18 | 3,75% | 6,40% | 2,55% |

Rentabilidade Real dos Investimentos

Na hora de avaliar o retorno do investimento, deve-se considerar a rentabilidade real, ou seja, o rendimento que supera a taxa de inflação do período.

A rentabilidade real é o retorno verdadeiro de seus investimentos, aquele que não foi impactado pela inflação.

Esse valor é calculado simplificadamente diminuindo o valor da inflação da rentabilidade bruta do investimento.

Dessa forma, uma aplicação que tenha rendido 10%, em um ano em que a inflação foi de 6%, teve rentabilidade real de apenas 4%.

Apesar de ser uma aproximação razoável, a fórmula certa para calcular a rentabilidade real é a seguinte:

Rentabilidade Real = [ (1 + rentabilidade nominal)/ (1 + inflação) ] - 1

Aplicando essa fórmula, a rentabilidade real do exemplo anterior seria de:

Rentabilidade Real = [(1+0,10) / (1 + 0,06)] – 1 = 3,77%

Melhores Investimentos por Rentabilidade

A rentabilidade real é o retorno verdadeiro que a aplicação oferece, já descontados os impostos, taxas e inflação.

Quando se investe, principalmente no longo prazo, é importante que esse investimento possa restituir o poder de compra que o seu dinheiro perdeu ao longo do tempo.

A taxa de inflação no período é o ponto chave para o cálculo da rentabilidade real. Afinal, não adianta um retorno considerado alto, se a inflação for próxima ou maior.

Observe o histórico dos investimentos - embora isso não garanta um bom retorno futuro, dá para se ter uma ideia da rentabilidade real que cada um oferece.

| Melhores Investimentos por Rentabilidade (%) | |||||

| Investimento | Total | 2019* | 2018 | 2017 | 2016 |

| Inflação | 16,59 | 3,60 | 3,75 | 2,95 | 6,29 |

| Ibovespa | 58,71 | 26,25 | 15,03 | -13,31 | 30,74 |

| CDB | 35,98 | 5,63 | 6,42 | 9,93 | 14,00 |

| Poupança | 27,67 | 6,17 | 6,17 | 6,99 | 8,34 |

* indicadores atualizados até 11/12/2019.

Outros Indicadores e a Relação com o IPCA

Além do IPCA, há outros índices que medem a inflação no país. Conheça-os:

Taxa TR (Taxa Referencial)

A Taxa Referencial é uma taxa mensal usada como fator de correção monetária no FGTS (Fundo de Garantia do Tempo de Serviço), na poupança e nos financiamentos imobiliários.

Essa taxa foi criada para servir de referência para a taxa de juros, numa tentativa de controlar a inflação durante o governo Collor.

IPCA-E (Índice Nacional de Preços ao Consumidor Amplo Especial)

O IPCA-E segue a mesma metodologia de cálculo do IPCA, sendo divulgado a cada três meses.

IGP-M (Índice Geral de Preços do Mercado)

O IGP-M é um indicador macroeconômico calculado mensalmente pela Fundação Getúlio Vargas (FGV). Através dele, é possível ter uma noção da economia brasileira e da inflação.

Esse índice é bastante conhecido por ser um indexador de contratos, usado na correção do valor de aluguel, tarifas públicas, seguros, etc.

Selic

A Selic - Sistema Especial de Liquidação e Custódia - é a taxa básica de juros da economia no Brasil, utilizada no mercado interbancário para financiamento de operações com duração diária.

A taxa Selic é o principal instrumento utilizado pelo Banco Central (BC) para controlar a inflação.

Assim, quando a inflação está alta, o BC sobe a Selic com o objetivo de frear a inflação.

INPC (Índice Nacional de Preços ao Consumidor)

O INPC registra a variação de preço de produtos e serviços para famílias cuja renda seja de até 5 salários mínimos.

Esse índice é calculado mensalmente pelo IBGE nas mesmas áreas do IPCA.

IPCA-15 (Índice de Preços ao Consumidor Amplo-15)

O IPCA-15 serve como uma prévia da inflação mensal, utilizado para o reajuste do IPTU (Imposto Predial e Territorial Urbano).

Ele difere do IPCA apenas no período de coleta que, em geral, se inicia no dia 16 do mês anterior e vai até o dia 15 do mês de referência.

Dúvidas sobre IPCA

Respondi as principais dúvidas sobre o IPCA. Caso sua questão não tenha sido respondida, escreva nos comentários para que eu possa te ajudar.

Por que o IPCA aumenta?

O IPCA aumenta por razões monetárias, psicológicas e reais.

Seja pelo governo emitindo mais dinheiro ou aumentando os impostos, seja pelo aumento do preço dos produtos por medo da inflação, ou conforme a lei da Oferta e da procura.

Quem calcula o IPCA?

O IPCA é calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), do dia 1 a 30 do mês de referência em 16 áreas geográficas.

IPCA é a Inflação?

O IPCA é a inflação oficial que melhor representa as alterações de preço para o consumidor.

IPCA, onde consultar?

A consulta do IPCA é feita através do site do Banco Central, onde é apresentado semanalmente através do Relatório Focus.

Tendência do IPCA, vai subir?

A tendência do IPCA é alterada semanalmente pelo Relatório Focus, e atualmente indica uma manutenção para 2019 e uma leve alta para 2020, recuando em 2021 e 2022.

Conclusão: Como proteger seu dinheiro da inflação?

A inflação é vista como uma inimiga, afinal, tira seu poder de compra sem que você perceba. Mas dá para usar a inflação a seu favor!

O IPCA é o indicador oficial da inflação no Brasil. Ele é usado como termômetro da economia e afeta:

- Seu poder de compra;

- Os preços dos produtos;

- O valor do seu dinheiro;

- Seus investimentos.

Entender o cenário econômico atual e as perspectivas futuras ajuda você a escolher os melhores investimentos.

Toda semana, o Banco Central divulga o Boletim Focus, com previsões dos principais indicadores econômicos, entre eles o IPCA.

Um dos cuidados que você deve ter na hora de investir no longo prazo é buscar aplicações financeiras que ofereçam proteção contra a inflação.

A melhor maneira de se proteger da inflação nos investimentos é comprar títulos atrelados ao IPCA, pois garantem um rendimento real e, assim, seu poder de compra estará mantido.

E você, investe seu dinheiro onde?

Será que seu patrimônio está rendendo acima da inflação?

Escreva nos comentários para que eu possa lhe ajudar.

Infográfico - O que é IPCA