Os Fundos de Investimento em Direitos Creditórios (FIDCs) são fundos de crédito que emprestam dinheiro para empresas que passam por dificuldades ou precisam de financiamento.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Ao investir em um FIDC você estará investindo em dívidas de empresas e antecipando seu fluxo de caixa em troca de uma rentabilidade conhecida.

Através desse tipo de fundo de investimento as empresas podem transformar uma dívida em direito creditório negociável, chamada de securitização.

As fintechs e as empresas em recuperação são as mais beneficiadas por esse instrumento.

Para os investidores, os ganhos estão nas taxas de juros cobradas das empresas que pegaram os empréstimos e que podem gerar ótimos retornos, porém, os riscos também são maiores.

Embora o FIDC tenha ganhado cada vez mais espaço no país, ainda é um investimento que gera muitas dúvidas.

Justamente por ser um fundo de investimento mais específico e voltado aos investidores mais experientes.

Nesse artigo você entenderá o que é FIDC e como esses fundos estruturados funcionam.

O que é FIDC

O Fundo de Investimento em Direitos Creditórios (FIDC) é uma modalidade de fundo de investimento que destina mais de 50% do seu patrimônio líquido para aplicações em direitos creditórios.

Chamamos de Direitos Creditórios todos os créditos que uma empresa tem a receber, como:

- Duplicatas;

- Notas promissórias;

- Cheques;

- Contratos de locação;

- Títulos;

- Parcelas de cartão de crédito;

- Entre outros instrumentos.

Todas essas dívidas são convertidas em títulos e vendidas a terceiros.

Por exemplo, imagine que uma empresa vende um produto a prazo para um consumidor para pagar em 30 dias.

Este recebível, a dívida do cliente, pode ser transformada em um título negociável e vendida para um FIDC na forma de direitos creditórios a um valor mais baixo.

Dessa maneira, a empresa antecipa o recebimento do recurso e quando o pagamento do cliente for efetivado, o dinheiro não irá para a loja, mas sim para o investidor.

A esse processo, dá-se o nome de securitização.

De forma simplificada, podemos dizer que FIDC é um fundo de investimento que aplica em títulos de créditos formados por contas a receber de uma empresa.

Assim, ao invés das empresas esperarem pelo pagamento das dívidas, elas repassam seus direitos para investidores a fim de receber à vista, ainda que com desconto.

Os investidores, portanto, adquirem os direitos creditórios com desconto e lucram justamente na diferença.

Os direitos creditórios podem ser provenientes dos mais variados setores, tais como financeiro, comercial, industrial, imobiliário, de hipotecas, de arrendamento mercantil, de prestação de serviços, etc.

O FIDC, também conhecido como Fundo de Recebíveis, é um investimento de renda fixa regulado pela CVM (Comissão de Valores Mobiliários).

Dessa forma, o retorno do investimento é baseado em uma taxa previamente acordada e o investidor sabe exatamente quanto receberá no fim da aplicação.

Mesmo sendo um investimento de renda fixa, o FIDC pode trazer ótima rentabilidade, mas também mais riscos.

Para saber se o FIDC é a melhor opção de diversificação para a sua carteira, faça o teste de perfil de investidor.

Como funcionam os fundos de investimento em direitos creditórios

Os FIDCs são investimentos em renda fixa constituídos sob a forma de condomínio.

Cabe às instituições financeiras constituir o fundo e vender suas cotas para captação de recursos junto aos investidores.

Assim como os demais fundos de investimento, todo FIDC possui um regulamento que determina a política de investimento e características de atuação.

Quanto às classificações, o Fundo de Investimento em Direitos Creditórios pode ser aberto ou fechado.

- Fundo aberto: as cotas podem ser resgatadas a qualquer momento, sempre respeitando as regras do fundo;

- Fundo fechado: o resgate só poderá ser efetuado ao final do prazo estipulado no momento da assinatura do contrato.

Há, ainda, outra divisão importante nos fundos de direitos creditórios, os quais podem ser padronizados ou não padronizados.

- FIDCs padronizados: devem ter na carteira apenas recebíveis de menor risco, classificados conforme a Instrução 356/01;

- FIDCs não padronizados (FIDC-NP): envolvem direitos creditórios diversos, podendo incluir, por exemplo, créditos a receber numa ação judicial, conforme Instrução 444/06.

De acordo com as regras da CVM, por envolverem maior risco, os FIDCs não padronizados só podem ser destinados a investidores profissionais.

Composição do FIDC

O FIDC tem uma estruturação diferente dos demais Fundos de Investimentos.

Nele existem 4 figuras que compõem o processo, cada qual com um papel essencial dentro do fundo. São eles:

- Cedente: empresa titular dos Direitos Creditórios;

- Estruturadores: instituição responsável pelo andamento de todo o processo do FIDC;

- Custodiante: instituição financeira que gerencia os valores a receber e responsável pela custódia do fundo;

- Administrador: responsável direto pelo FIDC;

- Cotistas: investidores do fundo.

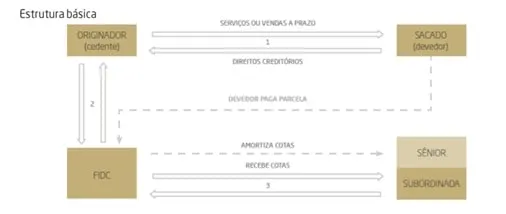

A estrutura básica de um FIDC é a seguinte:

1- O cedente emite o boleto a ser pago pelo sacado;

2- O FIDC adquire os recebíveis do originador e passa a ter o direito de recebimento das parcelas a serem pagas pelo sacado;

3- As cotas do FIDC são vendidas aos investidores. O dinheiro arrecadado é utilizado para pagar o cedente. Ao longo do tempo, os investidores recebem as amortizações das cotas.

→ Como Multiplicar R$ 1 Milhão? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Tipos de cotas do Fundo de Direitos Creditórios

Dentro de um mesmo FIDC existem dois tipos de cotas com diferentes impactos na remuneração e riscos do fundo.

Normalmente ele é composto por uma proporção maior de cotas seniores e uma parte menor de cotas subordinadas.

As cotas seniores garantem uma rentabilidade fixa predeterminada com preferência no pagamento.

Já as cotas subordinadas assumem um risco maior, mas podem receber uma remuneração maior.

Veja como cada tipo de cota funciona:

Cota sênior

Tem como objetivo o rendimento prefixado e se comporta como boa parte de outros títulos de renda fixa.

As cotas seniores possuem preferência no resgate dos investimentos e na amortização e, por isso, possuem menor risco.

Cota subordinada

Não têm preferência para o resgate ou amortização. Os cotistas com essas cotas recebem depois das cotas sênior. Por isso, assumem mais riscos por conta do risco de inadimplência.

Em contrapartida, as cotas subordinadas possuem uma rentabilidade maior caso o fundo se valorize acima do esperado.

Resumidamente:

Quando o Fundo de Investimento em Direitos Creditório rende menos que o previsto, os cotistas seniores têm sua rentabilidade fixa assegurada. Já os subordinados poderão receber menos rendimentos.

Por outro lado, caso o fundo tenha uma rentabilidade maior que a prevista, os cotistas seniores receberão o valor fixado, já os cotistas subordinados receberão mais.

Normalmente, os cotistas subordinados são aqueles que conhecem o cedente dos recebíveis e o devedor final, por isso, têm maiores condições de medir o risco.

Em muitos casos os próprios cedentes compram as cotas subordinadas.

Rentabilidade do FIDC

A forma de remuneração dos fundos de investimentos em direitos creditórios pode variar de acordo com cada fundo.

As principais formas de remuneração são:

- % do CDI: preferível em tendência de aumento de juros;

- CDI + spread: preferível em tendência de queda de juros;

- Índices de preços (ex.: IGP-M, IPCA): preferível para investidores de longo prazo, que buscam preservação de patrimônio;

- Taxa prefixada: preferível após ciclo de alta de juros.

Apesar de ser caracterizado como um investimento de renda fixa, a rentabilidade do FIDC pode ser bastante atrativa de acordo com o tipo de cota adquirida.

No caso da cota sênior, a remuneração se dará conforme taxa pré fixada.

No caso da cota subordinada, como se assume mais risco, uma vez que o investidor só recebe quando todos os cotistas seniores receberem, ele está sujeito a uma rentabilidade mais vantajosa.

Caso o FIDC tenha uma rentabilidade maior do que a prevista na hora da compra, a cota sênior só recebe o valor fixado, já a cota subordinada recebe mais.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Quem pode investir no FIDC?

O Fundo de Investimento em Direitos Creditórios possui uma estrutura mais complexa e requer quantias mais elevadas de investimento inicial. Por esse motivo ainda é limitado apenas para investidores qualificados, como:

- Investidores classificados como profissionais;

- Investidores com certificação da CVM para registro de agentes autônomos, consultores de valores mobiliários, analistas ou administradores de carteira;

- Clubes de investimentos que sejam geridos por investidores qualificados;

- Pessoa física ou jurídica com investimentos de valor superior a R$1 milhão, comprovados por termo assinado.

Caso você não se encaixe neste perfil, ainda é possível acessar os FIDCs por meio de fundos de renda fixa e multimercados que tenham FIDCs na carteira.

Uma vez que estes podem, por regulação, investir até 25% do patrimônio do fundo em FIDCs.

Recentemente a Comissão de Valores Mobiliários (CVM) anunciou que pretende facilitar o acesso do investidor brasileiro aos FIDCs.

Na minuta da audiência pública apresentada, além da permissão do acesso ao público geral são observadas algumas características do fundo, como a obrigatoriedade de obtenção de classificação de risco de crédito.

Consta também a obrigatoriedade do registro dos direitos creditórios em entidade registradora autorizada pelo Banco Central e possibilidade de rotulagem de um FIDC como “socioambiental” (ESG).

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Como investir em Fundos de Direitos Creditórios

A maneira de investir em FIDCs depende do procedimento adotado para a definição da taxa de oferta pública dos FIDCs.

Por Taxa:

1. O emissor e o coordenador definem uma taxa máxima (“taxa teto”). Pode ser definida também uma taxa mínima (“taxa piso”);

2. O investidor envia ordem com suas condições de taxa e quantidade de participação na oferta;

3. As ordens são preenchidas até o limite da emissão da menor para a maior taxa;

4. A taxa da última ordem atendida será a taxa de todos os investidores que entrarão na oferta (“taxa de corte”);

5. O investidor sofrerá rateio se a demanda for maior que a oferta na taxa final.

Por Volume:

1. O emissor e coordenador definem uma taxa;

2. O investidor envia ordem com a quantidade;

3. Valor da oferta é rateado por investidor conforme o volume demandado.

Ordem de chegada:

1. A alocação se dá de acordo com a ordem de chegada dos Boletins de Subscrição pelas instituições participantes da oferta à câmara de liquidação;

2. A oferta será encerrada quando o montante demandado atingir o montante ofertado.

Alocação discricionária:

- A alocação é realizada para investidores pré-definidos pelo emissor e coordenador.

- As taxas e volumes são determinados pelo emissor.

Vantagens do FIDCs

O Fundo de Investimento em Direitos Creditório é uma opção para diversificar a carteira de investimento e alcançar maiores rentabilidades.

Apesar de não possuir garantia do FGC (Fundo Garantidor de Crédito) eles são classificados por agência de risco, deixando claro aos cotistas o risco do fundo.

Rentabilidade

Os FIDCs são opções de renda fixa que oferecem muitas vezes uma rentabilidade bastante superior ao CDI.

Classificação por agências de risco

Os FIDCs são classificados por agências de rating o que possibilita ao investidor conhecer melhor os riscos envolvidos, tornando o investimento mais seguro.

Participação de diversas instituições

A estrutura de um FIDC conta com diversas instituições, aumentando a fiscalização e o acompanhamento das operações, o que tende a resultar em FIDCs mais seguros.

Desvantagens dos FIDCs

O Fundo de Investimento em Direitos Creditório é um investimento com maior risco e que deve ser muito bem avaliado pelos investidores.

Não é assegurado pelo FGC

Diferente de muitos outros investimentos de renda fixa, o FIDC não é garantido pelo FGC (Fundo Garantidor de Crédito).

Dessa forma, cabe ao investidor analisar e verificar a classificação dada pelas agências de controle de risco para decidir se vale a pena ou não investir.

Maior risco

O investimento é mais arriscado, por isso, não é recomendado para todos os perfis de investidores.

O principal risco que o investidor está exposto é o risco de crédito.

Baixa liquidez

Esse tipo de investimento possui liquidez baixa. Isso significa que pode demorar para vender as cotas, já outros só permitem o resgate ao final do prazo.

Investimento inicial alto

O valor mínimo para o investimento inicial é de aproximadamente R$25 mil, o que torna um valor inicial relativamente alto.

Restrito a profissionais qualificados

O investimento direto em FIDC ainda é destinado somente a investidores profissionais e qualificados.

Riscos do FIDC

Mesmo sendo um investimento de Renda Fixa, o Fundo de Recebíveis possui alguns riscos que devem ser avaliados com cautela:

Risco de crédito

Por ser um fundo composto por títulos de Direitos Creditórios, existe a possibilidade de atraso e inadimplência no pagamento da dívida. Esses fatores acarretam a diminuição de ganhos.

Além disso, eles não têm cobertura do Fundo Garantidor de Créditos (FGC). Por isso, a escolha deve envolver uma análise do rating das agências de classificação de risco de crédito.

É importante observar também o histórico do gestor, do administrador e do custodiante.

Risco de liquidez

O FIDC é um investimento mais restrito e pode ocorrer o risco de não ter demanda pelas cotas, dificultando a venda.

É também um investimento de longo prazo, ligado a um negócio da economia real.

Para minimizar esse risco, só invista um dinheiro que não vá precisar até o fim do contrato.

Vale destacar que nos FIDCs fechados não há a possibilidade de resgate de cotas.

Já nos fundos abertos o resgate é possível, mas pode ser demorado.

Risco de Mercado

Risco de mercado são todos os fatores que influenciam o mercado direta e indiretamente e que causam oscilação no preço e rentabilidade dos ativos do Fundo.

Um exemplo é a queda ou aumento da inflação.

→ Como Multiplicar R$ 1 Milhão? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Melhores Fundos FIDC de 2020

| Fundo | Setor | Gestor | Administrador | Rentabilidade média |

| E3 CAPITAL FIM CP IE | Agro, Indústria e Comércio | Catálise Investimentos | BTG PACTUAL SERVIÇOS FINANCEIROS | 16,39% |

| MARIANA FIC FIM CP | Outros | Tercon Investimentos | SINGULARE | 15,83% |

| ALBATROZ FIC FIM CP | Outros | Tercon Investimentos | SINGULARE | 15,83% |

| VALE 42 FIM CP IE | Outros | CVPAR Investimentos | SINGULARE | 8,91% |

| PORTO FINO FIM CP | Outros | Atrio Gestora de Ativos | SINGULARE | 7,98% |

| STONE FIC FIM | Fomento Mercantil | Tercon Investimentos | SINGULARE | 5,19% |

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Tributação do FIDC

Se tratando de tributação, os Fundos de Investimento em Direitos Creditórios seguem a regra geral para investimentos de renda fixa.

Dessa forma, é aplicada a tributação do IOF regressivo para resgate realizado antes de 30 dias, e o Imposto de Renda cobrado de acordo com a tabela regressiva diretamente na fonte.

Imposto de renda:

| Período de Aplicação | Tributação |

| Até 180 dias | 22,5% |

| Entre 181 e 360 dias | 20% |

| Entre 361 e 720 dias | 17,5% |

| Acima de 720 dias | 15% |

FIDC vale a pena?

O FIDC pode integrar uma estratégia de diversificação, desde que a alocação esteja de acordo com o perfil de risco do investidor.

Para saber o seu, faça o teste de perfil de investidor online.

Independente de aplicar ou não em FIDC, é essencial que você diversifique seus investimentos para investir com boa rentabilidade e segurança.

Existem diversas opções de investimentos em renda fixa e renda variável esperando por você.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

O QUE LER AGORA...

Notícias

NotíciasUsiminas (USIM5) Aprova Distribuição de R$ 330,3 Mi em Dividendos

Notícias

NotíciasMultiplan (MULT3) Tem Lucro de R$ 267 Mi no 1T24, Alta de 28,9%

Notícias

NotíciasLight (LIGT3) Suspende Assembleia de Credores e Remarca para 29 de Maio

Notícias

NotíciasEneva (ENEV3) e PetroReconcavo (RECV3) Negam Especulações Sobre Fusão