Saber o que é Letra de Câmbio (LC) vai permitir que você faça os melhores investimentos da renda fixa do momento, para ganhar mais que 100% do CDI .

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Em um momento onde a renda fixa registra queda na rentabilidade, a Letra de Câmbio se destaca como um dos melhores investimentos do momento.

Esse título é emitido por financeiras e visa manter as operações dessas entidades em atividade.

Sob a ameaça da perda de clientes para fundos de investimento e opções de renda variável, as financeiras aumentam a rentabilidade da LC para captar mais recursos.

Isso significa uma oportunidade incrível para quem deseja diversificar a carteira em renda fixa com boa rentabilidade e aumentar seu capital!

“Diversificação reduz os riscos, aumenta a previsibilidade e impulsiona os retornos” - Robert Brokamp, orientador financeiro da The Motley Fool

Você está pronto para aprender como diversificar sua carteira com a Letra de Câmbio e ganhar 100% (ou mais!) do CDI?

Você vai descobrir tudo o que precisa saber para investir em LC ainda hoje:

- O que é Letra de Câmbio e como funciona;

- Porque investir em Letra de Câmbio;

- Vantagens e desvantagens da Letra de Câmbio;

- Como ganhar 100% ou mais do CDI;

- Onde conseguir as melhores LCs;

- Custos desse investimento;

- Como declarar no imposto de renda.

Leia até o final para conferir como diversificar sua carteira de renda fixa investindo na lucrativa Letra de Câmbio.

O que é Letra de Câmbio (LC) e como Funciona?

Letra de câmbio (LC) é um título de crédito do grupo de renda fixa, emitido por financeiras.

O dinheiro captado através de uma letra de câmbio é utilizado pela financeira emissora para financiar empréstimos.

Uma LC funciona do mesmo modo que outros títulos de renda fixa, como CDB (Certificado de Depósito Bancário): é um empréstimo à entidade emissora, com juros como compensação.

Trata-se de uma opção segura, já que é garantida pelo FGC (Fundo Garantidor de Crédito) até o limite de R$ 250 mil por CPF e entidade. E excelente opção para bons rendimentos!

A rentabilidade da LC está atrelada ao CDI. E é sobre isso que falaremos agora.

Letra de Câmbio e CDI

Certificados de Depósito Interbancário (CDI) são empréstimos de curtíssima duração – apenas 1 dia- feitos entre bancos.

Essa solução foi criada na década de 1980, para atender uma exigência do Banco Central: Nenhuma entidade deve fechar o dia com saldo negativo.

Em certos dias, são feitos mais saques que depósitos em um banco, deixando o balanço no vermelho.

Para atender a determinação, as entidades emprestam fundos umas às outras e cobram uma taxa por isso: a taxa do CDI.

Ela é a principal referência de rentabilidade no grupo de renda fixa, e as LCs estão atreladas a ela.

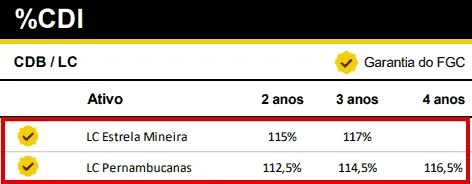

Existem LCs com rentabilidade inferior, igual e superior ao CDI. Conversaremos sobre onde conseguir as melhores ao longo do artigo.

Tipos de LC

Com relação a remuneração, existem 3 tipos de LC possíveis: prefixado, pós-fixado ou mista.

Escolher o tipo de LC que combina mais com o seu perfil de investidor fará diferença na sua rentabilidade.

Prefixado

Uma LC do tipo prefixado tem remuneração estabelecida na contratação. Não existem surpresas no momento do resgate.

A rentabilidade oferecida não sofre alteração ao longo do período de investimento. Se torna interessante quando existe projeção de queda nos juros de mercado.

Pós-fixado

No tipo pós-fixado, a rentabilidade da Letra de Câmbio está atrelada à variação do CDI. Só se conhecerá seu rendimento real ao final do período.

Ainda assim, é possível fazer previsões de remuneração através de simuladores, como a Calculadora do Cidadão, do Banco do Brasil, ou a Calculadora de Renda Fixa da Bolsa de Valores.

Essa classe de Letra de Câmbio é opção quando se deseja resgatar um valor exato no futuro.

Híbrida

O tipo híbrido, ou misto, é uma LC que oferece ambas coisas: uma taxa prefixada e uma variável.

A taxa prefixada é fornecida no momento da compra. A parte variável será atrelada a um indexador, normalmente o CDI.

As LCs híbridas são ideais para objetivos de médio ou longo prazo, como a aposentadoria. Com ele se mantém o poder de compra e somam-se ganhos reais.

Características da Letra de Câmbio

É essencial conhecer as características das Letras de Câmbio para entender porque essa aplicação é lucrativa.

Vejamos quais são elas.

Rentabilidade

As LCs são procuradas por investidores porque são opções seguras e com rentabilidade superior a outros títulos de renda fixa, como o CDB.

Desde que se tenha acesso aos melhores investimentos através de uma corretora de valores.

A taxa de rentabilidade oferecida em uma Letra de Câmbio depende do porte da instituição que a emite.

É simples entender o porquê: As instituições de maior porte não têm grandes dificuldades em captação de fundos, já que contam com uma carteira de clientes ampla.

As pequenas e médias oferecem remuneração mais vantajosa porque precisam de mais investidores.

Isso é positivo para seu bolso.

Valor Mínimo

O valor mínimo para investir na LC é maior que outras aplicações de renda fixa, dependendo da financeira o valor mínimo varia de R$ 5 mil a R$ 30 mil.

Isso tem a ver com a rentabilidade oferecida por aplicações desse tipo: Quanto maior o aporte mínimo exigido, mais elevada a rentabilidade e também o risco da financeira.

Prazo

A LC atende objetivos de curto a médio prazo, já que são encontrados vencimentos entre 1 a 7 anos.

As financeiras emissoras é que determinarão a data para o resgate.

Cabe ressaltar que o rendimento pago por LCs em períodos maiores de 4 anos é historicamente superior ao de outros títulos de renda fixa.

Para aplicações em renda fixa com prazos menores do que 360 dias, recomenda-se o CDB, LCI ou LCA.

Resgate

No geral, o resgate de uma LC só é permitido na data do vencimento.

Porém, algumas Letras de Câmbio trabalham com prazo de carência, que varia segundo o título.

Não é possível resgatar o capital durante a carência, a menos que seja feita a venda do título a outra pessoa.

Porém, isso tem um custo elevado: se arrisca à perda dos lucros.

O mesmo é válido para o resgate após a carência, mas antes do vencimento: existe risco de perda.

Há ainda LCs com liquidez diária. Porém, se sacrifica a rentabilidade para obter esse benefício e é preciso ponderar sobre a vantagem de investir nelas.

Custos e Tributação

As Letras de Câmbio sofrem incidência de Imposto de Renda (IR).

Da mesma forma que no CDB (Certificado de Depósito Bancário) ou em Títulos do Tesouro Direto, a tributação é regressiva, diminuindo de acordo com o período de investimento.

Fora os impostos, não existem outros custos. A menos que sua corretora de valores cobre taxas de saque ou outras.

Quem deve Investir em Letra de Câmbio?

A Letra de Câmbio é para quem busca rentabilidade superior dentro da renda fixa, deseja diversificar a carteira e dispõe de capital suficiente para aguardar o prazo de vencimento.

Por suas características, é uma aplicação com maior vantagem para objetivos financeiros de médio e longo prazo.

As LCs são alternativas diretas ao CDB, LCI (Letra de Crédito Imobiliário), LCA (Letra de Crédito do Agronegócio) e mesmo ao Tesouro Direto.

Letra de Câmbio para ganhar 100 do CDI (ou mais)

A primeira coisa a ser feita para encontrar as melhores LC do mercado é ter conta em uma corretora de valores independente.

Grandes bancos, como o Itaú, o Santander ou a Caixa, não vão te oferecer a melhor rentabilidade! Neles, as melhores LC são reservadas para poucos investidores.

Com as corretoras, terá acesso livre a diversas Letras de Câmbio. Nelas, é fácil encontrar uma LC com rendimento superior a 110% do CDI.

Investir através de uma corretora fará seu dinheiro render mais em menor tempo.

Após abrir conta em uma corretora de valores, é preciso aprender como selecionar as melhores LC para seus objetivos.

Considere 3 pontos:

- A instituição financeira emissora do título;

- O prazo de vencimento da Letra;

- A rentabilidade oferecida.

A Letra de Câmbio é garantida pelo FGC, o Fundo Garantidor Comum. Isso a torna um investimento seguro.

Mesmo que a entidade emissora quebre, você receberá seu capital de volta.

No entanto, é interessante avaliar a credibilidade do emissor antes de efetuar a compra.

Quanto ao prazo de vencimento, a regra geral de prazos vale para LC do mesmo modo: maior o tempo, mais alta a rentabilidade.

Porém, o resgate antecipado de uma LC nem sempre é possível. E quando é, costuma ocasionar perda de capital.

Escolha um prazo adequado para seu objetivo, e invista uma quantia que possa manter investida pelo período completo, para evitar perder dinheiro.

Vantagens e Desvantagens da Letra de Câmbio

Existem vantagens e desvantagens em todo investimento. As Letras de Câmbio não são exceção.

Vantagens

As vantagens da LC estão conectadas às características desses títulos. São elas:

- Rentabilidade atraente: superior a outros títulos de renda fixa;

- Garantia do FGC para valores de até R$ 250 mil por CPF e por emissor;

- Risco Baixo;

- Rendimento: remuneração superior quando comparado a outras aplicações de renda fixa;

- Previsibilidade: o investidor conhece a rentabilidade no dia da aplicação;

- Baixos custos;

- Registro sob sua custódia.

Desvantagens

Como desvantagens das Letras de Câmbio, cabe ressaltar:

- Aporte inicial mais elevado: valores de R$ 5 mil a R$ 50 mil, dependendo da financeira.

- Prazo elevado: aplicação com prazo de 1 a 4 anos;

- Incidência do Imposto de Renda: apesar da cobrança de IR e IOF ainda é mais rentável que poupança, CDB ou títulos do Tesouro.

- Liquidez: não oferece liquidez diária, o resgate é permitido apenas na data de vencimento.

Riscos da Letra de Câmbio

Apesar da LC ser uma aplicação de renda fixa com proteção do FGC (Fundo Garantidor de Crédito), existem alguns riscos envolvidos na compra desses títulos.

O risco da Letra de Câmbio é maior quando comparado com os CDBs, por serem oferecidos por financeiras pequenas e não por grandes bancos.

Risco de Crédito

Risco de crédito é a possibilidade de que a entidade emissora da LC vá a falência e não honre seus compromissos.

Esse risco é minimizado pela proteção do FGC, que chega a R$ 250 mil por CPF e emissor.

Risco de Mercado

O Risco de Mercado se refere a possíveis variações nos índices econômicos, que afetarão a rentabilidade dos títulos.

No caso da LC, minimizar o risco de mercado depende de uma avaliação do cenário econômico, verificando os melhores investimentos para o momento.

Risco de Liquidez

Chamamos de risco de liquidez a dificuldade em transformar o papel em dinheiro efetivo, caso necessite do montante antes do vencimento.

Como a LC só é passível de resgate no prazo de vencimento, o risco só é minimizado através de um bom planejamento financeiro, compatível com a data estipulada.

Rentabilidade vs Risco

No universo financeiro, alta rentabilidade se conecta diretamente a riscos mais altos.

No contexto das Letras de Câmbio, isso se traduz não como riscos sobre o investimento em si, mas sobre as entidades emissoras dos títulos.

As melhores LC são encontradas em bancos menores, não nos gigantes que dominam o mercado.

A rentabilidade elevada oferecida por eles é uma estratégia para captar investidores e deve ser aproveitada.

Isso não significa um maior risco para seu capital. Ele estará assegurado pelo FGC até R$ 250 mil.

Para minimizar os riscos, atente para a necessidade de não exceder esse valor em LC emitida por apenas uma entidade.

Cabe ainda avaliar a nota de rating do emissor da Letra de Câmbio onde pensa investir.

A nota de rating é o resultado da avaliação de risco de crédito, feita por agências especializadas. Ela indica a possibilidade de que aquela instituição não pague seus credores.

Quanto mais elevada a nota, maior a credibilidade da instituição. Opte por investir em LCs cujo emissor esteja bem posicionado no ranking.

Como Minimizar os Riscos

Os baixos riscos de investir em Letras de Câmbio podem (e devem!) ser minimizados.

Veja na tabela abaixo como minimizar os principais riscos das LC:

| Risco de Crédito | Risco de Mercado | Risco de Liquidez | |

| O que é | Possibilidade de que a instituição financeira não honre o pagamento | Possibilidade da flutuação de nos índices econômicos. | Risco de precisar do seu dinheiro antes do vencimento da LC. |

| O que devo fazer? | Escolher uma instituição com rating alto. | Avaliar o cenário econômico para escolher os melhores investimentos. | Analisar e organizar sua vida financeira antes de aplicar dinheiro. |

Investir em Bancos ou Corretoras?

Se quiser conseguir melhor rentabilidade, invista através de corretoras. Os Bancos não oferecem as melhores LCs.

Comentei antes que a rentabilidade de uma Letra de Câmbio está conectada à necessidade de captar fundos da entidade que as emite.

Logo, um banco tradicional não oferecerá grande remuneração: Ele conta com uma enorme carteira de investidores.

Através de uma corretora de valores, o cenário se modifica: a corretora te dará acesso a LCs emitidas por distintas entidades financeiras, incluindo as que oferecem as maiores taxas.

De fato, nenhum investimento é realmente vantajoso quando feito através de um banco. Por isso, conheça as Melhores Corretoras do Brasil e abra sua conta em uma delas hoje mesmo.

Como Investir em Letras de Câmbio?

É muito simples investir em Letras de Câmbio. Siga o passo a passo.

Passo 1 - Perfil de Investidor

O primeiro passo para investir em LC é fazer o teste de perfil de investidor.

Esse teste é composto por perguntas e avalia sua disposição aos riscos, baseada em seus objetivos financeiros e situação atual.

Através dele se descobrem os títulos mais adequados para seus objetivos.

A partir do resultado, suas decisões serão as mais seguras.

Passo 2. Escolha da corretora

Agora que já conhece seu perfil de investidor, é o momento de escolher a corretora de valores.

Você precisa de uma, se deseja ter acesso não só as melhores Letras de Câmbio, mas a qualquer outro investimento rentável.

Procure uma corretora confiável, com base nesses critérios:

- Custos e taxas;

- Serviços e ferramentas oferecidos;

- Estabilidade da plataforma online;

- Variedade de produtos disponíveis;

- Atendimento ao cliente;

- Oferta de conteúdo sobre o mundo financeiro;

Falei mais sobre como escolher uma boa corretora no artigo sobre o Tesouro IPCA. Vale a pena conferir.

Passo 3. Escolha da LC

Com a conta na corretora aberta, é hora de conhecer as LC disponíveis e escolher a mais vantajosa.

A dica para facilitar sua escolha é esta: busque o título mais rentável. Aquele que oferecer a melhor taxa de remuneração é o ideal.

Passo 4. Transfira o dinheiro

Após escolher a corretora e abrir sua conta, transfira os fundos necessários para efetivar a compra da LC.

Procure evitar os gastos com transferência, trabalhando com bancos que não cobrem pelo serviço.

Passo 5. Compre a LC

Após se assegurar de que o valor que deseja investir em LC está disponível em sua conta na corretora de valores, chega o momento mais aguardado: Fazer a compra.

Confira as Letras de Câmbio em oferta mais uma vez e selecione a de maior rentabilidade e com prazo compatível com seus objetivos.

Só não se esqueça de que a proteção oferecida pelo FGC só cobre até R$ 250 mil por CPF e banco emissor.

Invista em LCs emitidas por diferentes entidades para manter sua segurança em valores superiores a esse.

Passo 6. Resgate a LC

Após a compra, é só aguardar a data do vencimento.

Quando esse momento chegar, escolha entre resgatar o valor acrescido de juros, ou reinvestir e seguir multiplicando seu capital.

É simples assim. Com estes 6 passos, você terá aplicado em LCs e resgatado ou reinvestido seu dinheiro de forma assertiva.

Como Declarar Letra de Câmbio no Imposto de Renda

Apesar de sofrer tributação na fonte (seu resgate já terá o desconto do Imposto de Renda), é obrigatório incluir as Letras de Câmbio em sua Declaração anual.

São dois procedimentos: Declarar suas LCs ativas, e seus rendimentos provenientes delas.

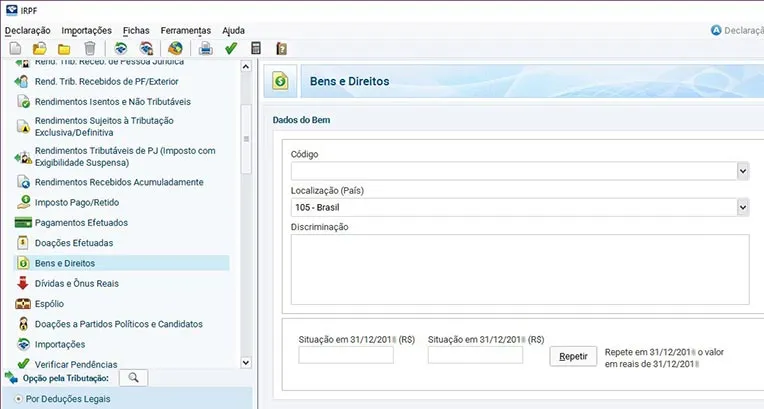

Bens e Direitos

Para declarar suas Letras de Câmbio ativas, siga o procedimento:

- Abra o programa da Receita Federal;

- Acesse a aba “Bens e Direitos”;

- Na opção “Código”, indique o número 45-Aplicação de renda fixa (CDB, RDB e outros);

- Em “Localização”, indique 105- Brasil;

- No espaço “CNPJ”, complete com o dado da corretora de valores;

- Em “Discriminação”, escreva “Aplicação de renda fixa-Letra de Câmbio”;

- Especifique a posição do investimento das datas indicadas em “Situação”.

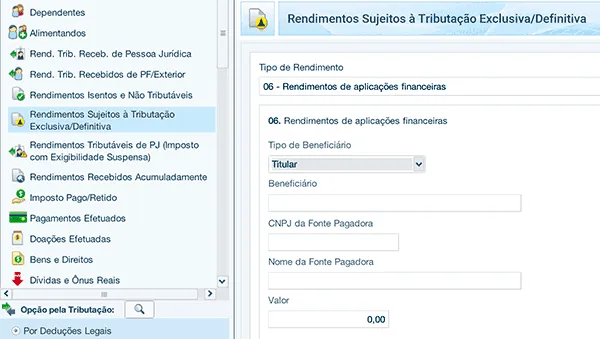

Rendimentos Sujeitos à Tributação Exclusiva

Para declarar os rendimentos das letras de câmbio, siga estes 5 passos:

- Com o programa da Receita Federal aberto, localize a aba “Rendimentos Sujeitos à Tributação Exclusiva e a acesse;

- Em “Tipo de Rendimento”, insira o código 06-Rendimentos de Aplicações financeiras;

- No espaço “Tipo de Beneficiário”, indique o titular ou um dependente, de acordo com quem fez o investimento;

- Complete as informações sobre o CNPJ e o nome da Fonte Pagadora (a corretora de valores)

- Informe o valor do rendimento.

Investir em LC ou em outro Investimento?

As Letras de Câmbios são ótimas opções dentro do grupo de renda fixa. Porém, é essencial conhecer as demais possibilidades e fazer comparações entre elas.

LC ou CDB

O CDB está entre os mais conhecidos papéis da renda fixa.

Essa aplicação funciona de maneira similar à LC: se trata de um empréstimo sobre o qual se pagam juros.

Além disso, ambos oferecem baixo risco e são indicados para o médio e longo prazo.

A diferença entre elas é o emissor dos títulos: O CDB é emitido por bancos, enquanto a LC é emitida por financeiras, que podem ser interligadas a um banco ou independentes.

Há ainda outras questões: o prazo de vencimento e a rentabilidade. Ambas precisam atender seus objetivos financeiros.

Como não existem grandes diferenças entre um título e outro, procure a maior rentabilidade no momento da compra.

Recomendo ler o artigo completo sobre CDB antes de tomar a decisão.

LC ou LCI

LCI, ou Letra de Crédito Imobiliário, tem sigla parecida com a da Letra de câmbio, mas muitas diferenças.

As LCI são emitidas por bancos, visando a captação de fundos para financiar empreendimentos imobiliários.

Elas são isentas do Imposto de Renda e taxas, diferente das Letras de Câmbio, que sofrem tributação.

Essa isenção causa um efeito: a rentabilidade das LCI tende a ser mais baixa que a de uma LC.

Ainda assim, cabe fazer uma consideração atenta. Não são raros os casos onde LCI são muito vantajosas.

Para conhecer mais sobre LCI, leia o artigo O que é LCI e como ter os melhores ganhos livres de impostos.

LC ou Poupança

A poupança não é uma opção rentável. Ela apenas consegue cobrir a taxa de inflação mensal, e não fará seu capital crescer.

A única vantagem da poupança sobre a LC é a liquidez que ela oferece: É possível resgatar seu dinheiro quando desejar.

No entanto, existem melhores opções de investimentos com a mesma liquidez e rentabilidade muito maior, como o Tesouro Selic.

LC ou Tesouro Direto

O Tesouro Direto é um programa do Governo Federal, onde se negociam títulos públicos online.

Ao investir no Tesouro Direto, se empresta dinheiro ao Governo, maior entidade financeira do país, e recebe uma remuneração por isso.

Existem similaridades entre os dois: ambos pagam Imposto de Renda, pertencem ao grupo da renda fixa e oferecem risco baixo.

Há várias classes de títulos do Tesouro Direto, pensados para atender diferentes perfis de investidor.

Assim, uma comparação entre eles e Letras de Câmbio depende o título do Tesouro em questão.

O que se observa é que o Tesouro atende as necessidades de liquidez com maior habilidade, uma vez que a recompra de títulos é garantida. São interessantes para a reserva de emergência, por exemplo.

As LCs com melhor rentabilidade não têm a mesma liquidez: para resgatar é preciso esperar o vencimento, ou o prazo de carência.

Além disso, o valor do aporte mínimo em LC é mais alto que no Tesouro Direto.

A melhor maneira de decidir-se por um ou outro é conhecer mais sobre ambos. Leia o artigo sobre o Tesouro Direto e compare com as informações que recebeu aqui.

Outros Investimentos da Renda Fixa

Mesmo com a boa rentabilidade e as vantagens de investir em Letras de Câmbio, buscar mais maneiras de aumentar seu patrimônio é fundamental.

Por isso, te recomendo conhecer outras opções de renda fixa:

Poupança

A poupança é o investimento com rentabilidade mais baixa, e por isso dificilmente será recomendada.

Ainda assim, é conveniente entender mais sobre ela e descobrir porque você está perdendo dinheiro ao investir na poupança.

CDB

O CDB é um título emitidos por bancos, com a finalidade de financiar suas operações.

Sua rentabilidade é atrelada a uma porcentagem do CDI, ou pré-fixada, variando conforme o emissor:

Bancos grandes oferecem menor remuneração, enquanto os de menor porte competem com taxas mais elevadas, devido ao maior risco.

Esses títulos devem ser considerados para a diversificação de carteira e para objetivos de médio prazo.

LCI

As Letras de Crédito Imobiliário são títulos emitidos por bancos, com a finalidade de financiar empreendimentos nesse ramo. São aplicações garantidas pelo FGC e de baixo risco.

Entre as vantagens da LCI está a isenção de Imposto de Renda, o que torna a LCI uma excelente opção de renda fixa com rentabilidade superior à da poupança.

LCA

Parecidas com as LCIs, as Letras de Crédito do Agronegócio são emitidas por instituições financeiras que buscam captar crédito para financiar o Agronegócio.

Estimuladas pelo Governo Federal, as LCAs são vantajosas por movimentar a economia e pela isenção de tributação.

Investir parte de seu capital em LCA, diversificando a carteira, é uma boa estratégia para maximizar lucros.

CRI e CRA

CRI e CRA são as siglas utilizadas para designar os Certificados de Recebíveis Imobiliários e os Certificados de Recebíveis do Agronegócio.

São títulos indicados para quem já tem um montante investido, deseja diversificar e está habituado a aportes maiores.

A maior diferença entre CRI, CRA e outros títulos de renda fixa é a securitização: a transformação de dívidas imobiliárias ou do agronegócio em valores nesses ramos.

Além disso, a segurança de seu dinheiro não é garantida pelo FGC.

Para minimizar o risco de crédito que isso representa, é essencial compreender melhor seu funcionamento ou contar com assessoria antes de investir.

Debêntures

Debêntures são empréstimos a empresas privadas, que não são do ramo financeiro.

Ao investir em debêntures, você se torna um credor da empresa que emitiu o título e recebe juros prefixados ou variáveis ao final do período.

Investir em debêntures apresenta riscos de crédito maiores, uma vez que a aplicação não é assegurada pelo FGC.

Além disso, existe o risco de liquidez, devido ao prazo de vencimento.

Em contrapartida, as debêntures são isentas de imposto de renda e oferecem boas possibilidades de rendimento.

Tesouro Direto

O Tesouro Direto é o programa governamental de negociação de títulos públicos, que busca captar recursos para financiar áreas como a saúde, a educação e infraestrutura.

Seus títulos são considerados os investimentos mais seguros do mercado financeiro, e apresentam rentabilidade e características diversas, que atendem variedade de objetivos.

A seguir, apresento alguns deles.

Tesouro SELIC

O Tesouro SELIC é um título do Tesouro Direto, com rentabilidade que segue a taxa básica de juros, que lhe dá nome.

Sua rentabilidade tende a ser baixa em comparação a outros títulos do Tesouro ou opções de renda fixa. Porém, tem riscos baixos e rendimento superior ao da poupança.

Investir a reserva de emergência em Tesouro SELIC é uma opção rentável e segura.

Tesouro IPCA

O Tesouro IPCA é outra opção do Tesouro Direto.

Sua rentabilidade está atrelada ao IPCA (Índice de Preços ao Consumidor Amplo), fazendo com que seu rendimento sempre seja superior à taxa da inflação.

Este investimento atende bem a objetivos de longo prazo, como a aposentadoria. Ele preserva o poder de compra, oferece lucros reais e rende mais que a maioria dos planos de previdência privada.

Tesouro Prefixado

O Tesouro Prefixado, como o nome indica, tem a remuneração estipulada no momento da compra.

Se sabe exatamente quanto resgatará ao final do período.

Trata-se de boa opção para atingir objetivos de valor fixo, como a compra de um bem imóvel, ou um carro.

Dúvidas sobre LC

Ainda restam dúvidas sobre LC? Tenho respostas diretas para você!

Quem emite LC?

As LC são emitidas por sociedades de crédito que oferecem financiamentos e empréstimos a seus clientes. Essas sociedades são chamadas comumente de financeiras.

LC é garantido pelo FGC?

Sim, até o limite de R$ 250 mil por CPF e entidade emissora.

LC é isento de IR?

Não. As Letras de Câmbio sofrem incidência da alíquota regressiva do imposto de renda.

Em até 180 dias de duração, a taxação é de 22,5%. Entre 181 e 360 dias, de 20%. Entre 361 e 720 dias é de 17,5% e acima de 720 dias, cai para 15%.

LC é seguro?

Sim. A Letra de Câmbio tem baixo risco e conta a com garantia do Fundo Garantidor de Crédito até o valor de R$ 250 mil.

Quais são as Taxas do LC?

As letras de câmbio pagam Imposto de Renda entre 22,5% e 15%, segundo o período.

Fora isso, só existem taxas caso sua corretora as cobre.

LC é renda fixa?

Sim, a Letra de Câmbio pertence ao grupo da renda fixa.

Qual o valor mínimo para investir em LC?

O valor mínimo para investir na Letra de Câmbio vai depender da financeira, algumas exigem valor mínimo de R$ 5 mil e outras até R$ 30 mil.

O que acontece se vender as LC antes do vencimento?

Nem sempre existe essa possibilidade. E, se houver, há grandes chances de perda da rentabilidade.

Letra de Câmbio Vale a Pena?

Sim. A Letra de câmbio é um investimento com rentabilidade muito boa e se apresenta como excelente alternativa em renda fixa.

Com ela se somam lucros reais ao capital investido em tempo inferior ao de outras opções do grupo, sem abrir mão da segurança.

Se você busca maneiras de ampliar seu capital e garantir uma retirada do mercado de trabalho confortável, ou materializar objetivos financeiros em menos tempo, considere aplicar em Letra de Câmbio!

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Abra já sua conta em uma corretora de confiança e não perca a oportunidade de ganhar 100% do CDI ou mais!

Se você ainda não investe em Letra de Câmbio, o que falta saber para começar agora?

Quem sabe eu possa ajudar!

Infográfico - O que é Letra de Câmbio e Como Ganhar 100 do CDI (ou mais)