A independência financeira parece uma coisa distante e inalcançável? Saiba que com um bom planejamento financeiro e escolhas inteligentes é possível viver de renda aos 40 anos (ou menos)!

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Qualquer pessoa tem capacidade de construir uma fortuna a longo prazo, mesmo com pouco dinheiro. Os fatores determinantes para alcançar a liberdade financeira são Planejamento Financeiro Pessoal e tempo.

Quanto antes começar, mais fácil será o caminho e mais cedo você poderá usufruir dos frutos.

A conquista da independência financeira depende, basicamente:

- Da sua renda atual;

- Das suas despesas atuais;

- Do retorno de seus investimentos;

- Do horizonte de tempo;

- Das suas despesas no futuro.

Porém, é preciso muita disciplina e determinação para chegar lá.

Essa jornada da independência envolve uma série de comportamentos e hábitos de consumo que as pessoas têm dificuldade de abandonar.

Pequenos erros afastam você da independência financeira.

Apesar de 85% da população ter consciência de que é importante poupar para o futuro, apenas 52% dos brasileiros guardam dinheiro.

Então, está pronto para conquistar sua independência financeira e não ter obrigação de trabalhar para sobreviver?

Você vai descobrir tudo o que precisa para viver de renda ainda hoje:

- O que é Independência Financeira;

- Independência financeira em 5 anos;

- Como fazer uma reserva de emergência;

- Como viver de renda.

Leia até o final e descubra os passos para alcançar a independência financeira.

O que é Independência Financeira?

Independência financeira significa ter renda suficiente para manter seu padrão de vida, por tempo indeterminado, sem ter que trabalhar para isso.

Não significa que você deva parar de trabalhar, mas sim ter liberdade de fazer o que quiser e quando quiser, sem depender de um trabalho fixo para arcar com as despesas.

Assim, você tem mais tempo para focar nas coisas de que gosta, sem se preocupar com a falta de dinheiro.

O seu dinheiro passa a vir dos rendimentos financeiros de suas aplicações.

É o seu dinheiro trabalhando para você, e não o contrário.

Ao atingir a independência financeira, o valor ganho com juros dos investimentos é maior do que seu custo de vida mensal.

Por que você deve buscar a Independência Financeira?

A independência financeira permite aproveitar melhor o tempo, reduzindo o número de horas de trabalho e aumentando a porcentagem dedicada ao lazer e à família.

E, principalmente, dá a segurança de uma aposentadoria tranquila. Sua situação financeira no futuro será consequência das decisões que tomar agora.

48% dos brasileiros não poupam. Estas pessoas estão apenas vivendo o presente, sem se preocupar com o amanhã. Dessa forma, estão fadadas a viver trabalhando.

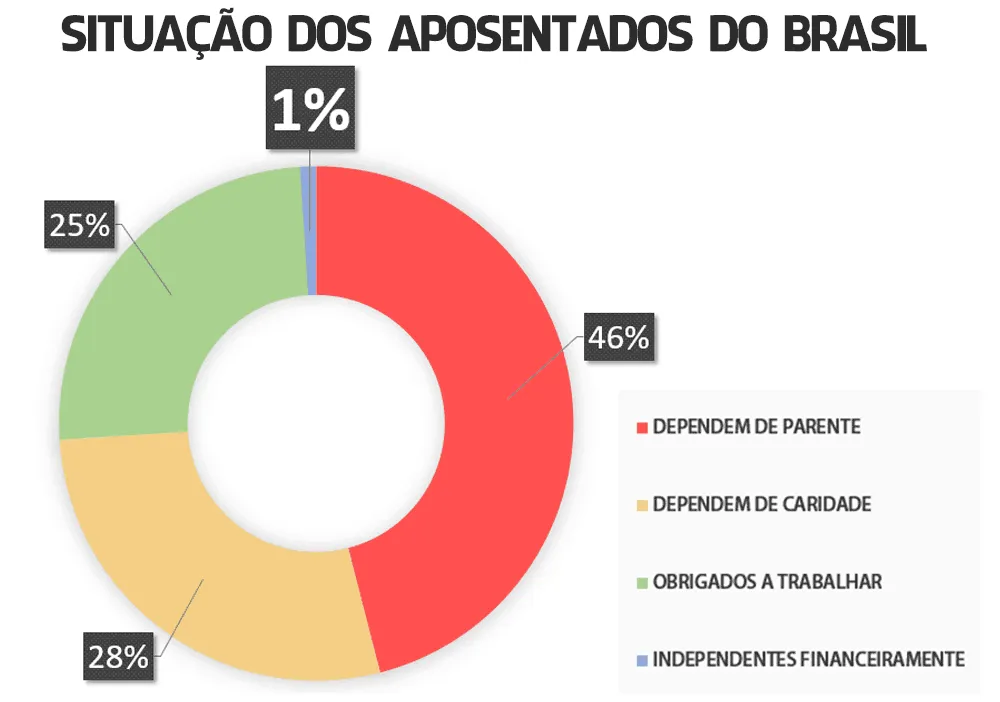

Apenas 1% dos aposentados do Brasil é independente financeiramente. A imensa maioria depende de parentes, da caridade ou se vê obrigada a continuar trabalhando para se manter.

Seu planejamento financeiro deve iniciar agora ou sofrerá as consequências no futuro.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Quando buscar a Independência Financeira?

Busque sua independência financeira agora! O horizonte de tempo é um fator importantíssimo. Quanto maior, melhor!

Use o tempo a seu favor, ele é o melhor amigo do investidor. Não apenas para ter mais tempo para poupar, mas também por causa dos juros compostos.

Quanto mais cedo você começar a investir, mais rico será e mais cedo alcançará a independência financeira.

Os 3 componentes essenciais para o retorno de um investimento são: valor aplicado, rentabilidade e tempo.

Porém, as pessoas tendem a prestar mais atenção na rentabilidade e no valor e esquecem que o tempo é o que mais potencializa os rendimentos.

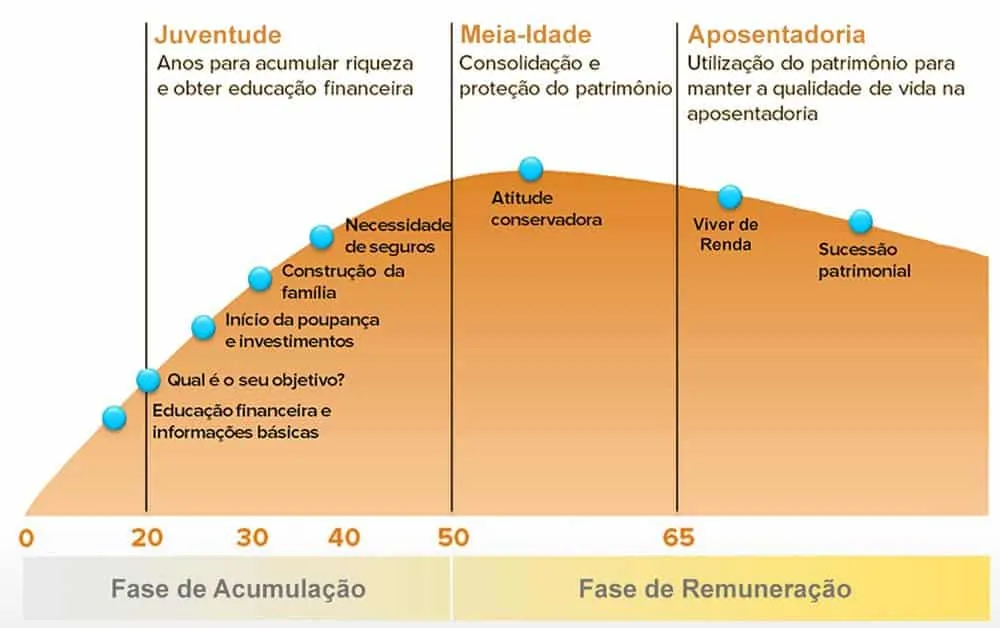

Segundo o ciclo da vida financeira (modelo abaixo), a vida das pessoas é dividida em duas grandes fases: a de acumulação e a de remuneração.

Na primeira, acumula-se patrimônio (enriquecendo). No começo, se ganha pouco, mas, conforme se busca conhecimento, chega-se em um estágio de maior “aceleração” profissional e de construção do patrimônio.

O planejamento para a independência financeira deve começar nesta fase, assim haverá tempo para acumular riqueza para usar na fase de remuneração.

Fases da Independência Financeira

A independência financeira é dividida em 4 fases. Ao conhecê-las, você identifica em qual está e o que fazer para chegar às próximas.

Confira com detalhes cada uma das etapas:

Fase 1: Independência de Dívidas

O primeiro passo para a independência financeira é sair das dívidas. Elas são um empecilho para atingir seu objetivo.

Então, eliminá-las e declarar sua independência de dívidas é fundamental para ter mais dinheiro disponível para ser poupado.

Segundo levantamento do Serasa Experian, 63,2 milhões de brasileiros estavam inadimplentes em abril de 2019. Isto significa que 40,4% da população adulta do país está com dívidas atrasadas.

Se você faz parte dessa estatística, primeiro procure colocar as contas em dia.

Fase 2: Independência de Curto Prazo

Esse estágio da independência financeira é aquele em que se tem dinheiro suficiente para viver sem salário por determinado período, que pode variar de dois meses até um ano.

Esse valor deve ser suficiente para manter o padrão de vida atual caso algo inesperado aconteça.

Por isso, pode ser interpretado como uma reserva de emergência a ser usada para resolver uma situação inesperada sem contrair dívidas.

Fase 3: Independência de Emprego

Essa fase é uma evolução da anterior. Aqui, você já possui um retorno maior dos investimentos, que lhe permite mais liberdade e estabilidade.

Isso significa que, mesmo que sua principal fonte de renda falte, você poderá viver assim por algum tempo, sem muitas dificuldades.

Esse nível é fundamental para as famílias. Por exemplo, em caso de mudança de carreira de um dos provedores, ou nascimento dos filhos.

Estude a possibilidade de fazer um seguro de vida para não deixar sua família desamparada caso venha a falecer antes da última fase.

Fase 4: Independência Total

Essa é a última fase: a tão sonhada independência financeira total. Aqui, os retornos dos investimentos superam os gastos mensais, sendo possível viver desses rendimentos.

Mesmo com a liberdade financeira atingida, é necessário continuar a reinvestir os juros para garantir um fluxo de caixa de acordo com o padrão atual.

Você atingiu a sua liberdade e pode começar a pensar em um planejamento sucessório, que facilitará a transmissão de bens para sua família.

Conceito de Independência Financeira

O conceito de independência financeira consiste em possuir ativos que gerem renda passiva suficiente para cobrir todas despesas. Para isso, é necessário um Planejamento Financeiro.

Existem na contabilidade alguns indicadores capazes de avaliar a saúde financeira das empresas, mas que podem ser trazidos para a esfera pessoal. São eles:

Fontes de Renda (Ativos)

Ativo é tudo aquilo capaz de tornar a pessoa mais rica, gerando fluxo de caixa positivo. Ou seja, aquilo que aproxima da liberdade financeira.

São exemplos de ativos:

- Ações;

- Títulos públicos;

- Títulos privados;

- Fundos de investimento;

- Moedas;

- Investir em imóveis;

- Terrenos;

- Metais preciosos;

- Obras de arte raras;

- Negócio próprio.

Fontes de Despesa (Passivos)

Passivo é tudo aquilo que tira dinheiro, gera despesa e torna mais pobre.

São exemplos de passivos:

- Contas a pagar (luz, gás, água, celular, internet, condomínio, IPVA, IPTU);

- Gasolina;

- Roupas;

- Eletrodomésticos;

- Empréstimo pessoal.

Patrimônio Líquido (PL) = Ativos - Passivos

Patrimônio líquido é a diferença entre os seus Ativos e os seus Passivos.

Lembre-se da célebre frase de Robert Kiyosaki (autor da obra “Pai Rico, Pai Pobre”):

“Um ativo é algo que põe dinheiro no seu bolso, quer você trabalhe ou não, e um passivo é algo que tira dinheiro do seu bolso.”

Patrimônio Líquido = Ativos – Passivos

O resultado determina, de fato, seu patrimônio: o que sobra depois de pagar todas as dívidas.

Quanto maior for o patrimônio, mais rico se é. Pessoas ricas têm patrimônio grande, enquanto pessoas pobres têm patrimônio pequeno.

Índice de Endividamento

Este indicador tem como objetivo medir o endividamento total de uma pessoa ou família. Ou seja, o quanto do patrimônio foi constituído com recursos de terceiros (dívidas).

Quanto menor o Índice de Endividamento, melhor. Um índice alto é um obstáculo para a independência financeira.

O cálculo é simples: basta dividir o total de passivos pelo total de ativos.

Índice de endividamento = passivo total (dívidas) / ativo total

Por exemplo: se os ativos somam R$ 1,2 milhão e as dívidas, incluindo parcelas a pagar de financiamento imobiliário e de carro, somam R$ 650 mil, o índice de endividamento é:

Índice de endividamento = 650.000 / 1.200.000 = 0,54 ou 54%.

Significa que 54% dos ativos são financiados por dívidas, um valor muito acima do recomendado.

A partir desse conceito, vê-se que ser rico não tem nada a ver com a renda mensal.

De nada adianta ganhar cada vez mais dinheiro e gastar na mesma proporção. Dessa forma, você estará sempre endividado.

Por outro lado, quem recebe um baixo salário, mas consegue poupar todo mês e compra ativos regularmente, é rico.

Taxa de Poupança

Mostra o percentual da receita mensal que sobra para investir. Se a receita é maior do que as despesas, significa que existe capacidade de poupar.

Dos indicadores pessoais para a independência financeira, este é essencial, pois o principal propósito de um plano financeiro é criar ou ampliar a capacidade de poupar.

A taxa de poupança é calculada por:

Índice de poupança =Resultado disponível para investir / Receitas

Por exemplo: a receita líquida mensal é R$ 15 mil e você consegue poupar apenas R$ 500/mês. Seu índice de poupança é:

Índice de poupança = 500 / 15.000 = 3,33%

Esse valor é considerado baixo para quem quer poupar para a independência financeira e será preciso melhorar a capacidade de poupar (gastar menos ou aumentar as receitas).

Uma taxa de poupança considerada boa é acima de 15%.

Reserva de Emergência

Reserva de emergência ou reserva financeira é um montante separado exclusivamente para cobrir eventuais despesas inesperadas. Assim, caso alguma coisa errada aconteça, você não acumula dívidas.

A reserva é muito usada, principalmente, em casos de:

- Perda de emprego;

- Emergências médicas;

- Reparos da casa e do carro;

- Dificuldades no negócio próprio;

- Multas de trânsito;

- Aumentos temporários em contas fixas.

A reserva de emergência deve ser prioridade na construção do patrimônio, já que é a base do plano de independência financeira.

Como não se sabe quando será preciso acessar o dinheiro dessa reserva, é imprescindível que esteja investida em ativos com liquidez diária.

Uma reserva pouco adianta se for mal investida. Então, invista em títulos:

- Com liquidez diária;

- De renda fixa;

- Pós-fixados.

Os principais ativos que se enquadram nestes critérios são:

- CDB (Certificado de Depósito Bancário);

- Tesouro Selic;

- LCI (Letra de Crédito Imobiliário);

- LCA (Letra de Crédito do Agronegócio);

- LC (Letra de Câmbio);

- Fundos DI;

- e outros bons investimentos de renda fixa;

Para saber por quantos meses a reserva mantém o seu padrão de vida, observe a fórmula:

Reserva de Emergência = Receitas / Despesas

Uma margem de segurança deve variar entre 3 e 6 meses das despesas correntes.

Construir esta poupança exige tempo e perseverança, mas é o primeiro passo para garantir o sucesso nas finanças pessoais.

Rentabilidade dos Investimentos

É o quanto se obteve de retorno com os investimentos. Saber esse valor é fundamental para tomar decisões estratégicas sobre a alocação do dinheiro.

Quanto maior a taxa de retorno da carteira de investimentos, mais rápido você alcançará a liberdade financeira.

Horizonte de Tempo (prazo)

É o prazo dos investimentos, ou seja, qual o tempo previsto para o dinheiro ficar aplicado até você alcançar seu objetivo. Quanto maior o horizonte de tempo, melhor.

Despesas Futuras

Outro fator importante a levar em consideração no planejamento da liberdade financeira é o que você imagina que gastará, ou seja, as despesas futuras.

O padrão de despesas tende a mudar. É natural criar hábitos mais caros conforme o patrimônio cresce. Isso significa mais gastos no futuro.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Como Conquistar a Independência Financeira em 8 Passos

Para alcançar a independência financeira, é necessário conhecer a situação financeira e saber ao certo o valor das receitas e despesas, a fim de tomar as decisões mais adequadas.

Você sabe quanto dinheiro é preciso para viver de renda?

A situação financeira atual é consequência das suas escolhas até agora. Cabe a você traçar o planejamento financeiro pessoal agora para viver de renda no futuro.

Infelizmente, não há aprendizado na escola, nem na faculdade, nem mesmo em casa, sobre como lidar com o dinheiro.

No entanto, é sua responsabilidade buscar conhecimento e trilhar o caminho para a independência financeira. Veja os 8 passos para chegar lá:

Passo 1 - Crie um Planejamento Financeiro

O planejamento financeiro deve conter todas as receitas (ativos) e gastos (passivos), até mesmo os custos menores pois, no final do mês, eles formam um bom montante.

Lembre-se que os ativos devem ser maiores que os passivos para uma boa taxa de poupança, isto é, para que você consiga investir parte da renda.

A partir desses dados, faça uma análise do orçamento.

Se as finanças estiverem equilibradas, mas você ainda não começou a poupar, corte gastos e comece a montar a reserva de emergência.

Se estiver no vermelho, verifique para onde está indo seu dinheiro e analise a viabilidade de reduzir os valores desses gastos..

Passo 2 - Conheça seus Números

Use os indicadores financeiros pessoais e calcule seu Patrimônio Líquido, Índice de Endividamento, Taxa de Poupança, Reserva de Emergência e Rentabilidade dos Investimentos.

Conhecendo seus números fica mais fácil estipular quanto você deve reservar por mês para alcançar a liberdade financeira e por onde começar a economizar.

Estabeleça o horizonte de tempo para atingir este objetivo e, com base no padrão de vida atual, descubra o montante necessário para cobrir os gastos.

Considere também que as despesas futuras tendem a aumentar.

Passo 3 - Economizar Dinheiro

Para economizar dinheiro é preciso diferenciar o custo de vida do estilo de vida. O primeiro é necessário, o segundo é supérfluo.

A partir disso, você descobrirá qual o montante de que realmente precisa para viver.

Veja onde está gastando a maior parte do dinheiro e onde é possível economizar. Corte os supérfluos e mantenha as despesas mínimas para conservar o padrão de vida.

Limite seus gastos a partir de uma porcentagem: por exemplo, um % para supermercado, um % para transporte, um % para gastos fixos, um % para lazer e 15% para investir.

Outra dica é pagar a dívida com maiores juros primeiro e evitar que esses juros virem uma bola de neve.

Evite gastos desnecessários, como taxas bancárias. Os melhores bancos digitais possuem taxas mais baixas que permitem economizar nas transações.

Passo 4 - Crie uma Reserva de Emergência (se ainda não tiver)

Para alcançar a independência financeira é essencial ter uma reserva de emergência. Ela é um dos estágios deste processo.

Mesmo com tamanha importância, pesquisa da ANBIMA - Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais – mostra que 48% dos brasileiros não guardam dinheiro.

Ou seja, quase metade da população ainda está bem distante da liberdade financeira e não possui planejamento financeiro.

Caso você ainda não possua uma reserva de emergência, construa-a agora mesmo. O valor deve equivaler a até seis meses das despesas mensais.

Passo 5 - Foque na Profissão

O trabalho é sua principal ferramenta. É dele que provém sua renda. Quanto mais você ganhar, mais poderá investir e mais rápido alcançará a independência financeira.

Passo 6 - Invista Melhor o Dinheiro

Depois de trabalhar para ter dinheiro, chegou a hora de fazer o dinheiro trabalhar. Investir com sabedoria é a melhor forma de atingir a independência financeira.

Antes de escolher as aplicações, identifique seu perfil de investidor para saber qual sua tolerância a riscos e os ativos mais adequados, que você pode descobrir fazendo este teste online.

O mercado financeiro oferece diversos tipos de investimentos, tanto em renda fixa, quanto variável.

Os papéis de renda fixa são a base da carteira, não importa qual seu perfil: todo investidor deve possuir alguma porcentagem nesses ativos.

Esqueça a poupança. Existem outros investimentos tão seguros quanto e muito mais rentáveis. Deixar o dinheiro a longo prazo na poupança é sinônimo de perder dinheiro.

Diversifique a carteira. Além de proteger o patrimônio, você terá remunerações de diversas frentes e com prazos de vencimento distintos.

Para maximizar os ganhos, destine parte dos recursos para investir na bolsa de valores. Tenha na carteira as melhores ações que permitam a você viver da renda de dividendos.

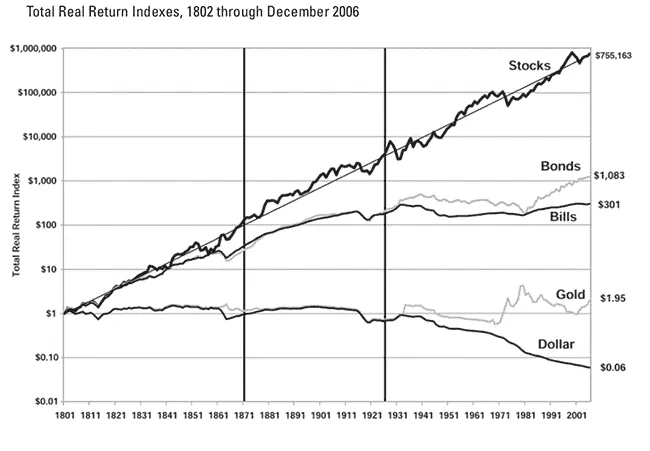

Veja o retorno das ações ao longo de mais de 200 anos no EUA:

1 dólar se transformou em mais de US$ 755.163, enquanto na renda fixa houve retorno de US$ 1.083. Ou seja, as ações da bolsa de valores tiveram um retorno 700x maior!

Passo 7 - Faça Aportes Mensais

Destine uma porcentagem da receita para investir mensalmente. Com aportes mensais, o patrimônio crescerá muito mais rápido por conta dos juros compostos.

Passo 8 - Reinvista os Dividendos Recebidos

Reinvista a renda dos investimentos. Apenas isso e o tempo são capazes de multiplicar o patrimônio.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Como Calcular o Tempo para Independência Financeira?

Para viver de renda, o retorno dos investimentos deve ser maior do que o custo de vida. Mas quanto precisará juntar para alcançar a liberdade financeira?

A primeira coisa a definir é qual a margem de segurança que deseja obter. Ela é definida através da divisão do patrimônio pelas despesas no ano.

Margem Segurança = Patrimônio / Despesa Anual

Assim, se o patrimônio é de R$ 3 milhões e as despesas anuais são de R$ 200 mil, a margem de segurança é de 15 vezes.

Dois fatores são cruciais para atingir a margem desejada:

- Taxa de poupança;

- Rentabilidade.

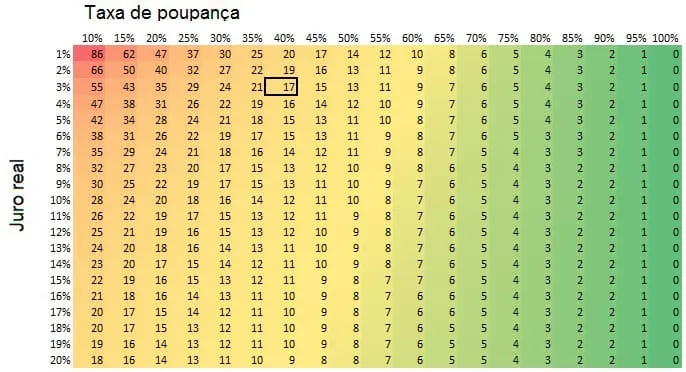

Veja na tabela abaixo a simulação do tempo necessário para atingir a liberdade financeira, considerando uma margem de segurança de 15 vezes.

Nas linhas está o juro real, já descontada a inflação, e nas colunas consta a taxa de poupança. Os valores são os anos necessários para atingir a independência financeira.

Ao aumentar a taxa de poupança, o tempo para atingir a liberdade financeira reduz muito mais do que se aumentar a rentabilidade na mesma proporção.

Veja: com uma taxa de poupança de 20% e um juro real de 3%, pela tabela, você demoraria 35 anos para atingir a liberdade financeira.

Ao dobrar a taxa de poupança para 40%, esse tempo reduz para 17 anos.

Por outro lado, se dobrar a rentabilidade de 3% para 6%, esse tempo reduz para apenas 26 anos.

Para calcular o patrimônio necessário para se aposentar, com uma margem de segurança de 15 vezes, aplique a fórmula:

Patrimônio = Despesa Anual x 15.

Por exemplo: com uma despesa anual de R$ 100 mil, você precisa acumular R$ 1,5 milhão:

Patrimônio = 100.000 x 15 = 1.500.000

Regra dos 4%

A regra dos 4%, conhecida como “Taxa de Retirada Segura”, é uma alternativa para definir as despesas que podem ser retiradas dos rendimentos, sem usar o patrimônio (estudo da Trinity University).

A regra é definida em dois passos:

- Descubra o gasto total anual;

- Multiplique por 25.

Patrimônio para se Aposentar = Gasto Anual x Anos

O resultado é o valor das despesas máximas equivalentes a 4% dos rendimentos, pelo resto da vida.

Por exemplo: uma despesa mensal de R$ 5 mil equivale a um gasto anual de R$ 60 mil e exige um patrimônio de R$ 1,5 milhão para que você possa se aposentar:

Patrimônio = 60.000 x 25 = R$ 1,5 milhão.

Veja a tabela de quanto você precisa economizar para poder viver de renda:

| Despesa Mensal | Despesa anual | Patrimônio para se aposentar |

| 3.333,33 | 40.000,00 | 1.000.000,00 |

| 5.000,00 | 60.000,00 | 1.500.000,00 |

| 6.666,67 | 80.000,00 | 2.000.000,00 |

| 8.333,33 | 100.000,00 | 2.500.000,00 |

| 11.666,67 | 140.000,00 | 3.500.000,00 |

| 13.333,33 | 160.000,00 | 4.000.000,00 |

| 16.666,67 | 200.000,00 | 5.000.000,00 |

Faça simulações na calculadora ou em uma planilha, até chegar em uma taxa de poupança que você consiga manter. Assim saberá quanto economizar mensalmente.

Movimento F.I.R.E. (FIre Retire Early)

FIRE é a sigla para Financial Independence, Retirement Early, ou independência financeira e aposentadoria cedo, em tradução livre.

Esse movimento adota um estilo de vida extremamente poupador, buscando economizar até 70% da renda anual.

Uma taxa de poupança muito maior do que o padrão de 10-15% da renda mensal recomendado.

Desse modo, permite que se alcance a liberdade financeira décadas antes, com 30, 40 anos. Porém, para se chegar lá, é necessário abdicar de muitos prazeres da juventude.

O movimento FIRE adota um estilo de vida extremamente poupador no presente focando na aposentadoria precoce.

Vantagens de Conquistar a Independência Financeira

Aproveitar o futuro com tranquilidade e segurança, ter dinheiro suficiente para não precisar mais trabalhar e passar mais tempo com a família. Essas são algumas das vantagens da independência financeira.

Ser independente financeiramente tem um significado diferente para cada um. Pode ser viajar todo ano, ou comprar um imóvel. O conceito representa a liberdade para usufruir do dinheiro investido.

A independência financeira está associada a viver de renda, trabalhar no que se é feliz e ter uma aposentadoria tranquila.

A saúde financeira é essencial para uma vida mais equilibrada, permite aproveitar o tempo da melhor maneira possível, dedicando mais horas do dia para hobbies e atividades prazerosas.

Principais vantagens da independência financeira:

- Melhoria na qualidade de vida;

- Mais tempo para a família;

- Trabalhar com o que gosta;

- Reduzir o estresse e a ansiedade;

- Viver de renda.

Desvantagens de Conquistar a Independência Financeira

O que algumas pessoas podem ver como desvantagem na busca pela independência financeira é ter que abrir mão do consumo de hoje em troca de uma tranquilidade financeira no futuro.

As pessoas são muito imediatistas, se preocupam com status e tendem a gastar tudo o que ganham, sem se preocupar com o amanhã.

Um dos fatores que mais afastam as pessoas da independência financeira é a falta de controle dos gastos.

Pode ser que você perceba que, somente com seu salário, não conseguirá atingir suas metas e terá que buscar uma renda extra.

Conquistar a independência financeira requer trabalho, economia, equilíbrio e autocontrole. No meio do caminho, alguns relaxam e acabam usando o dinheiro guardado para outras coisas.

O que é mais importante para você? Viver de aparência ou a independência financeira?

Dúvidas sobre Independência Financeira

Acabe com suas dúvidas sobre como alcançar a independência financeira.

Por que poucas pessoas vivem de renda?

Quase metade dos brasileiros gasta tudo o que ganha. Falta muita cultura de investimento e saber da importância de construir uma reserva financeira.

Além disso, as pessoas:

- Não tem paciência;

- Não reinvestem os lucros;

- Não sabem escolher ativos de valor;

- Confundem especulação com investimento;

- Não diversificam seus investimentos.

Como sair das dívidas?

Dê prioridade ao pagamento das dívidas mais caras, aquelas com juros altíssimos, como as do cartão de crédito. Assim, você evita que se tornem cada vez maiores.

Avalie a possibilidade de contrair outra dívida com juros menores para pagar à vista a que tiver juros maiores.

Como guardar dinheiro?

Crie um planejamento financeiro, conheça seus números (renda, despesa, etc) e, a partir disso, defina os gastos que possam ser cortados para começar a guardar dinheiro.

Qual o melhor investimento para a reserva de emergência?

Para a reserva de emergência, escolha ativos de liquidez diária, nos quais seja possível resgatar o dinheiro rapidamente, caso precise, sem perder rendimento por conta disso.

São exemplos:

- Tesouro Selic;

- CDB;

- LCI e LCA;

- Fundos de Renda Fixa.

Como investir meu dinheiro?

A primeira etapa é criar a reserva de emergência (caso ainda não tenha). A partir disso, diversifique sua carteira de ativos para obter maiores rendimentos.

Não sabe como investir seu dinheiro? Conheça seu perfil de investidor e descubra os melhores ativos conforme sua tolerância ao risco e objetivos.

Calculadora para Viver de Renda

Use a Calculadora Viver de Renda e descubra quanto você precisa investir hoje para alcançar a independência financeira.

[calculator-renda]

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Conclusão: como Conquistar a Independência Financeira do Zero

A independência financeira alimenta a imaginação de muita gente. Quem nunca sonhou em ter tempo e dinheiro para aproveitar a vida sem preocupações?

O fato é que muito se fala de viver de renda, mas poucas pessoas têm planos concretos para chegar lá.

A maioria dos brasileiros não costuma poupar e passa a vida trabalhando em atividades de que não gosta, no intuito de alcançar o padrão de vida desejado.

Fomos programados para acreditar em diversas mentiras sobre independência financeira.

A responsabilidade de buscar conhecimento e conquistar a tão almejada liberdade financeira é sua.

São 8 passos para chegar lá:

- Crie um planejamento financeiro;

- Conheça seus números;

- Economize dinheiro;

- Crie uma reserva de emergência;

- Foque na profissão;

- Invista melhor o dinheiro;

- Faça aportes mensais;

- Reinvista os dividendos recebidos.

E você, como lida com o dinheiro? Já possui investimentos? Sabe como começar a investir em ações?

Responda nos comentários onde investe seu dinheiro, quem sabe eu possa ajudar a investir melhor.

Infográfico - Como Conquistar a Independência Financeira do Zero

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO