Passou por nós e quase ninguém viu.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Uma ação que apresentava um elevado nível de assimetria acabou vendo a sua cotação convergindo para os seus fundamentos.

Confesso que não acompanhava o case de perto, mas vale a pena pararmos para entender o caso da Eternit (ETER3).

No passado a empresa gerava grandes lucros e distribuía na forma de dividendos aos seus acionistas.

Era uma grande geradora de valor.

Entre 2003 e 2015 a empresa pagava muito mais do que a média do mercado em dividendos.

Era uma empresa que chamava a atenção da maioria dos investidores, e de fato, era um bom negócio.

A Eternit foi fundada em 1940 e seu principal produto eram coberturas, na prática, telhas.

As telhas produzidas pela Eternit utilizavam como matéria-prima o amianto, e a empresa possuía a confortável posição de dona de minas de amianto.

O fornecimento "próprio" da matéria-prima utilizados na produção de telhas, possibilitou que a empresa gerasse grandes margens na operação.

Como consequência ela se tornou a líder na fabricação de telhas no país, além de uma das mais importantes exportadoras de amianto do mundo.

A empresa era uma máquina lucrativa e de boa gestão.

Mas o mundo estava evoluindo, o olhar e os cuidados sobre aspectos ligados à saúde cresciam a cada dia.

O amianto, matéria-prima para as telhas (pasmem) de amianto, era considerado cancerígeno pela Organização Mundial da Saúde (OMS), logo, a empresa estava com um grande problema em mãos.

Vários países começaram a proibir o uso do amianto, a vez do Brasil chegaria em algum momento.

Mas a Eternit preferiu entrar em longas discussões judiciais.

Na época muitos analistas acreditavam que a proibição do uso do amianto era questão de tempo para acontecer, mas aparentemente a empresa via possibilidade de sanar o problema judicialmente

→ Qual Ação Investir Hoje? Veja a Melhor Ação de Dividendos com Potencial de Valorização.

O tempo passou e a proibição permaneceu.

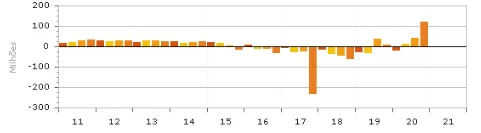

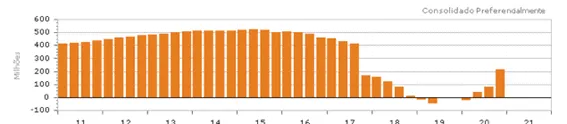

Em 2015 os recorrentes lucros converteram em prejuízos.

O grande investidor Luiz Barsi que na época era o maior acionista da Eternit, definiu brilhantemente o problema:

“O problema da empresa é que ficou muito tempo focada apenas em pagar altos dividendos e remuneração aos diretores. Isso só descapitalizou a Eternit e a deixou sem foco para fazer os investimentos necessários”.

Em março de 2018 a empresa entrou com um plano de recuperação judicial.

O preço de suas ações, que chegaram a negociar acima de R$ 20, rondavam próximos de R$ 2.

De fato a empresa precisaria executar um plano de recuperação com muita eficiência para mudar o jogo.

Em 2020, a gestão provou sua capacidade, concluiu o plano de reestruturação.

Obviamente a empresa deixou de utilizar amianto no processo produtivo e passou a utilizar o polipropileno.

Mas sua reestruturação foi muito mais além, a companhia se desfez do negócio de louças e metais sanitários e lançou uma telha de concreto que produz energia elétrica a partir de células fotovoltaicas, eliminando a necessidade de painéis solares.

Perceba que ela acaba de entrar em um setor muito promissor.

Tais mudanças possibilitaram gerar um lucro líquido de R$ 63 milhões no 4º trimestre de 2020, frente a um prejuízo de R$ 17 milhões no mesmo trimestre de 2019.

→ Qual Ação Investir Hoje? Veja a Melhor Ação de Dividendos com Potencial de Valorização.

A empresa apresentou melhorias em todas suas linhas de resultados, duas merecem destaques: a receita líquida apresentou um aumento de 90% e o caixa líquido gerado em 2020 foi de R$ 14,8 milhões, frente a uma dívida líquida de R$ 104 milhões em 2019.

Deixo meus parabéns para a empresa.

Me agrada o fato de a empresa voltar a elevar seu patrimônio líquido:

Afinal, quando a empresa gera excedentes, eles se integram ao patrimônio líquido.

Em 2020 o preço das ações já refletiu esse novo contexto, subindo 212%.

Me agrada o caminho que a companhia está seguindo.

Ao que me parece, infelizmente chegamos tarde no case, mas lembre-se que é sempre preferível perder uma oportunidade boa do que se expor a uma oportunidade ruim.

Nos próximos dias irei calcular o preço justo da ETER3 com a pretensão de avaliar se ainda existe uma oportunidade.

O valor justo apenas os assinantes do Canal Joias da Bolsa terão a oportunidade de conhecer.

Vamos com calma porque eventualmente ainda temos algo de construtivo para extrair daqui.

Se a empresa ainda possuir algum tipo de distorção favorável entre preço e valor, ela poderá vir a fazer parte da carteira do Joias da Bolsa.

Fiquem atentos!