A melhor forma de garantir tranquilidade para você e sua família é contratando um seguro de vida o quanto antes.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Planejar as finanças pessoais passa por estar preparado para imprevistos e assegurar a estabilidade financeira de quem você ama caso algo lhe aconteça.

O brasileiro se preocupar em fazer seguro de bens materiais, como, por exemplo, o seguro de um carro, que custa em torno de R$ 2 mil por ano.

Mas a mesma preocupação não se manifesta quando se trata de garantir o sustento da família. Mesmo tendo um custo menor, o seguro de vida ainda é deixado de lado.

O seguro de pessoas representa 31% do mercado, contra 40% do de automóveis, segundo dados da SUSEP (Superintendência de Seguros Privados) de 2012.

Se você é o grande responsável pelo sustento da sua família, é seu dever garantir que ela estará amparada financeiramente caso algo lhe aconteça.

A principal vantagem do seguro de vida é a disponibilidade imediata do dinheiro que ajudará a manter o padrão de vida dos seus entes queridos.

Seguro de vida é normalmente recomendado para pessoas jovens, na faixa dos 30 anos, casada e com filhos, mas que ainda não acumularam suficiente para ter a sua liberdade financeira.

Apenas 5% da população brasileira têm um seguro de vida, contra cerca de 70% da população norte-americana.

E você, já pensou em fazer um seguro de vida?

Apesar de não ser um produto popular, é ele que vai proteger a sua família quando você não estiver mais presente.

Tem alguém que depende da sua renda? Então vale a pena conhecer um pouco mais sobre esse seguro.

Você vai descobrir tudo o que precisa para fazer o seguro de vida ainda hoje:

- O que é seguro de vida;

- Por que fazer seguro de vida;

- Como fazer seguro de vida;

- Vantagens e Desvantagens do seguro de vida;

Leia até o final e veja como o seguro de vida pode garantir a sua proteção financeira e de seus dependentes.

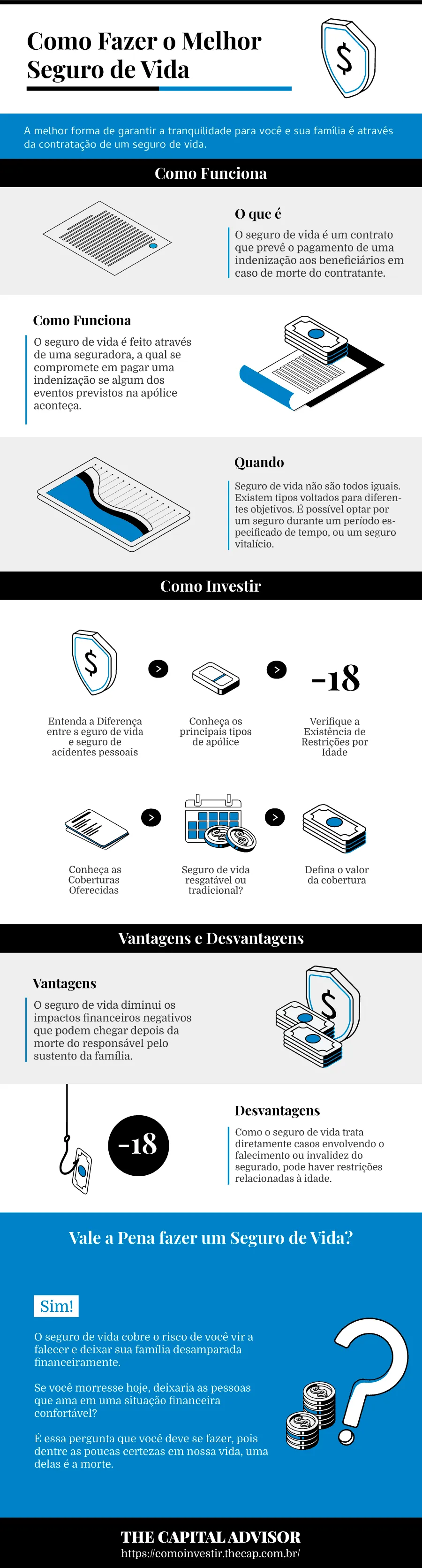

O que é um Seguro de Vida?

O seguro de vida é um contrato que prevê o pagamento de uma indenização aos beneficiários em caso de morte do contratante.

Assim, garante proteção financeira para seus familiares e/ou pessoas que dependem de você reduzindo o impacto no padrão de vida das pessoas.

Esse seguro também pode beneficiar diretamente o contratante, no caso de invalidez permanente ou de uma doença grave, por exemplo.

As coberturas mais comuns desse tipo de apólice preveem indenização em caso de:

- Morte natural ou por acidente;

- Invalidez (funcional ou laborativa, total ou parcial por acidente ou por doença);

- Despesas Médicas, Hospitalares e Odontológicas (DMHO);

- Diárias de Incapacidade Temporária (DIT);

- Diárias por Internação Hospitalar (DIH);

- Auxílio ou assistência-funeral (SAF);

- Doenças graves (como câncer, infarto agudo do miocárdio, AVC).

Além de outros amparos complementares como cobertura de despesas educacionais, quitação de dívidas, seguro de viagem e seguro-habitacional.

Como Funciona o Seguro de Vida?

O seguro de vida é um contrato que se faz com uma seguradora, a qual se compromete a pagar uma indenização se algum dos eventos previstos na apólice acontece.

Ao fazer um seguro de vida o contratante escolhe os beneficiários e o valor do capital segurado, esta é a quantia a ser paga pela seguradora.

Para ter direito à proteção, o serviço é pago mensalmente ou de uma só vez, no ato da contratação.

Por que Contratar um Seguro de Vida?

O seguro de vida garante a proteção financeira do contratante e dos beneficiários em caso de morte ou invalidez.

Geralmente, quando o provedor do sustento da família falta, o padrão de vida de seus dependentes tende a cair.

A falta de planejamento financeiro pessoal e a falta de cultura de pensar no amanhã, somam-se a superstições e crendices de que esse produto não é importante ou “dá azar”.

Estar desprotegido é que dá margem para o azar. E quanto mais jovem, menor a percepção da necessidade de estar protegido.

Enquanto que nos Estados Unidos, cerca de 70% da população tem seguro de vida, no Brasil, apenas 5% o possui.

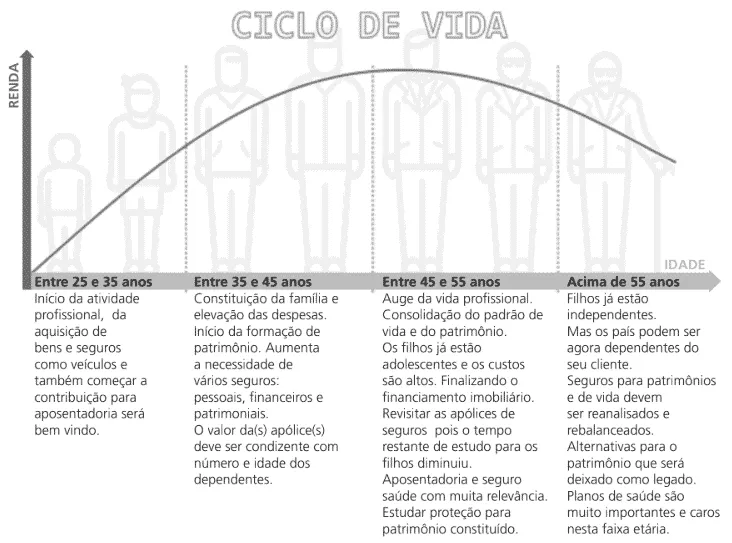

Ao longo da vida várias mudanças ocorrem, tais como, casamento, chegada de filhos, que podem gerar necessidade de readequação dos tipos de seguros e inclusão de coberturas adicionais.

O quadro abaixo mostra as diferentes necessidades dos indivíduos durante seu ciclo de vida.

Seguro de Vida para Jovens (25 a 35 anos)

Engana-se quem pensa que seguro de vida não é para jovens. Mesmo para quem não tem dependentes, a proteção traz benefícios também para o contratante.

A principal causa de morte entre jovens está relacionada a acidentes de trânsito.

Dos quase 50 mil que sofrem acidentes todos os anos, mais de 37 mil ficam com alguma sequela permanente.

Para acidentes ou doenças temporárias, que impossibilitem o segurado de exercer sua função profissional, há a opção do seguro de vida com cobertura de Diária por Incapacidade Temporária (DIT).

Este garante o pagamento de uma renda diária, de acordo com os dias de licença médica.

Já uma doença grave, ou mesmo invalidez, que acarreta altos gastos com tratamento ou medicação, pode ter como forma de auxílio uma indenização.

Ao se pensar em um seguro de vida para jovens, alguns pontos devem ficar em mente, como:

- Segurança, por estar amparado em caso de necessidades ou incidentes;

- Manutenção do padrão de vida, para arcar com possíveis gastos e com as próprias despesas, se a renda profissional for prejudicada em caso de acidente ou doença temporária;

- Tranquilidade para a família, tendo em vista que muitos jovens auxiliam nas contas da casa ou pensam em constituir família no futuro.

Seguro de Vida para Adultos (35 a 45 anos)

Nessa faixa etária é comum a constituição da família, casamento, chegada dos filhos. Tudo isso aumenta a necessidade de fazer um seguro de vida condizente.

Se é o chefe da família, tem a responsabilidade de assegurar que ela terá os recursos necessários para manter o padrão de vida caso algo lhe aconteça.

Seguro de Vida para Adultos com Patrimônio (45 a 55 anos)

Esse é o momento de auge da vida profissional, apesar dos filhos já estarem adolescentes, ainda são dependentes e ainda estudam.

Se ainda não atingiu a independência financeira, é o momento de garantir a segurança financeira da família caso venha a faltar.

Seguro de Vida para Aposentados (acima de 55 anos)

Muitos aposentados são responsáveis pela manutenção financeira de suas famílias.

Em caso de planejamento sucessório, um seguro de vida garante mais uma fonte de renda aos entes queridos.

Tipos de Seguro de Vida

Seguro de vida não é tudo igual. Existem diferentes tipos voltados para diferentes objetivos. É possível optar por um seguro durante um período especificado de tempo, ou um seguro vitalício.

Seguros de Vida Inteira

Os seguros de vida inteira permanecem em vigor por toda a vida do segurado e pagam o valor de cobertura por morte independentemente da data em que ocorra.

Após contratado, ele é vitalício, só podendo ser cancelado pela seguradora por falta de pagamento do prêmio ou por constatação de fraude.

Esse tipo de seguro é recomendado para quem busca por uma cobertura durante toda a vida e tem a possibilidade de resgate parcial do capital aportado por parte do segurado.

Seguros Temporários

Oferece proteção por um período determinado, sendo particularmente útil para a cobertura de necessidades temporárias, como despesas com a educação dos filhos ou empréstimos.

Geralmente o prazo de pagamento e o prazo do seguro se encerram ao mesmo tempo, podendo ser renovado.

O custo do seguro temporário tende a ser mais baixo que o seguro de vida vitalício tradicional.

Modalidades

As seguradoras oferecem produtos variados que garantem coberturas amplas a fim de garantir que seus objetivos sejam contemplados. Seja as despesas educacionais dos filhos, quitação de dívidas, entre outros.

Confira as modalidades existentes:

Seguro Vida Educacional

Cobre despesas com educação do beneficiário em caso de morte do segurado, garantindo que ele possa terminar seus estudos na ausência do provedor.

Seguro Vida Mulher

Plano voltado para as mulheres, que oferecem, além das proteções tradicionais, uma indenização no diagnóstico de doenças como câncer de colo de útero ou mama.

Seguro de Vida para Idosos

Seguros especiais voltados para pessoas com idade acima de 60 anos.

Os valores do prêmio (custo) e do capital (indenização) variam conforme as seguradoras, podendo ou não ter um aumento com a idade.

Se for contratado um serviço por um tempo pré-determinado e não houver morte do segurado, é possível resgatar o capital ao fim do prazo.

Seguro de Vida Prestamistas

Essa modalidade visa garantir a quitação de uma dívida em caso de morte ou invalidez do segurado.

Seguro Individual

A modalidade individual cobre os riscos de um único segurado, o contratante direto do plano.

A maior vantagem do seguro individual é ser feito de acordo com as necessidades do segurado, levando em conta a idade, estilo de vida, profissão e coberturas de interesse.

Os benefícios dos planos de seguro de vida individual:

- Por sobrevivência: caso o segurado sobreviva ao período estipulado na apólice, terá direito ao recebimento de uma indenização.

- Por invalidez: caso o segurado fique inválido durante o período de cobertura, terá direito ao recebimento de uma indenização. A invalidez poderá ser parcial ou total, por acidente ou doença;

- Por morte: caso o segurado venha a falecer durante o período de cobertura estipulado na apólice, seu(s) beneficiário(s) terá(ão) direito ao recebimento de uma indenização.

Seguro Coletivo

O seguro coletivo é contratado por uma empresa, que representa os segurados perante a seguradora.

Desse modo, é ela quem negocia as coberturas, garantias, capital segurado e formato do produto.

Ao adquirir ao seguro coletivo, o segurado adere a um produto previamente elaborado que, apesar de mais barato, pode não contemplar todas suas necessidades quanto um seguro individual.

Este seguro é um seguro temporário, anualmente renovável. Seu custeio pode ser “não contributário” ou “contributário”:

- Contributário: os segurados são responsáveis pelo pagamento total ou parcial dos prêmios.

- Não contributário: o prêmio é custeado 100% pelo estipulante (empresa).

Coberturas de Seguro de Vida

Ao adquirir um seguro de vida, avalie suas necessidades em contratar coberturas adicionais.

Muitas seguradoras além de ofertarem coberturas básicas e adicionais, também disponibilizam planos de seguros independentes para cada cobertura.

Algumas das coberturas mais comuns:

- Morte (natural ou acidental)

- Indenização em caso de doenças graves;

- Invalidez Permanente Total ou Parcial por Acidente (IPA)

- Invalidez Permanente Total por Acidente (IPTA)

- Invalidez Permanente por Acidente Majorada (IPAM)

- Invalidez Funcional Permanente Total por Doença (IFPD)

- Invalidez Laborativa Permanente Total por Doença (ILPD)

- Despesas Médicas, Hospitalares e Odontológicas (DMHO)

- Diárias de Incapacidade Temporária (DIT)

- Diárias por Internação Hospitalar (DIH)

- Despesas com funeral;

- Cobertura das despesas educacionais de seus filhos ou suas próprias (invalidez);

- Seguro prestamista (pagamento de dívidas remanescentes);

Empresas de Seguro de Vida

As seguradoras são as empresas que vendem o seguro. Elas devem possuir autorização para comercializar esse tipo de produto. Seu órgão regulador é a SUSEP - Superintendência de Seguros Privados.

No Brasil, existem centenas de seguradoras. Por isso, opte por seguradoras de confiança para não ter problemas no futuro.

As seguradoras só podem vender seguros, planos de previdência e títulos de capitalização e somente participar de outros ramos de atividade como investidoras.

Seguro de Vida Resgatável

No mercado existem dois tipos de seguro de vida: os seguros de vida tradicionais e os seguros de vida resgatáveis.

Os seguros de vida resgatáveis oferecem a possibilidade de resgate de parte do valor da contribuição em vida. Por isso, é considerado uma forma híbrida de seguro e poupança.

O seguro resgatável prevê a indenização ao segurado ou beneficiários juntamente com o resgate de parte da reserva acumulada antes do falecimento do segurado caso necessário.

Porém, seguro de vida não é uma aplicação financeira. Se seu objetivo for uma poupança, deve investir seu dinheiro em produtos rentáveis.

O objetivo do seguro de vida é proteger os familiares ou dependentes financeiros no caso de uma eventual fatalidade.

Valor do Seguro de Vida

O cálculo do seguro de vida engloba o valor cobrado pela seguradora, o quanto de benefício é contratado e o perfil do contratante.

Ao fazer um seguro de vida, a seguradora avalia detalhadamente quais os riscos de sinistro (falecimento ou invalidez) de cada segurado, tendo em vista seu estilo de vida e hábitos.

Imagine duas situações:

Contratante 1: empresário de 37 anos, praticante de atividades físicas, não fumante e com bom histórico de saúde.

Contratante 2: limpador de vidros em edifícios de 55 anos, fumante.

Certamente a apólice do contratante 1 terá um valor mais baixo do que a do segundo.

A Associação Brasileira de Defesa do Consumidor (Proteste) levantou o preço seguro de vida com base em um perfil específico:

- Homem, casado, não fumante/não obeso, administrador de empresas, 35 anos, 70kg e 1,70m.

Para uma indenização de R$ 50 mil, a média de preços encontrada ficou em torno de R$ 140 por mês.

Se inserir cobertura de R$ 100 mil para a família (em caso de morte), ou para si mesmo (invalidez), é possível encontrar produtos a partir de R$ 255/mês.

Os valores são inferiores ao de um seguro de carro e traz uma grande segurança para a família.

Simulação de Seguro de Vida

É possível fazer uma simulação online, disponível nos sites das seguradoras, para identificar o seu perfil e encontrar coberturas de acordo com sua necessidade.

Como fazer Seguro de Vida

Agora que você compreendeu por que fazer um seguro de vida, vamos a algumas dicas essenciais para escolher a apólice certa para você:

Dica 1. Entenda a Diferença entre Seguro de vida e seguro de acidentes pessoais

O seguro de acidentes pessoais cobre somente morte por acidente, por isso, é mais barato.

O seguro de vida é muito produto muito mais amplo, assegurando indenização em caso de falecimento, seja por causa natural ou acidental.

Dica 2. Conheça os principais tipos de apólice

Você pode fazer seu seguro através de um plano individual ou de um plano coletivo. No individual, a seguradora cobrirá o risco de uma única pessoa e os termos do contrato serão negociados de forma personalizada.

Na apólice individual, o prêmio é negociado de acordo com a idade, sexo, estilo de vida e condições de saúde.

O seguro de vida coletivo (em grupo) é contratado por uma empresa, sindicato, associação profissional, clube ou entidade de classe, em favor das pessoas ligadas a essas instituições.

Como é a empresa (estipulante) que contrata o seguro, é ela quem define os termos do contrato. O segurado ingressa na apólice já existente.

Como essas organizações costumam fazer um contrato para muitos segurados, o prêmio para cada um costuma sair mais barato do que em uma apólice individual.

Porém, pode não atender a todas as especificações que o segurado necessita.

Dica 3. Verifique a Existência de Restrições por Idade

Algumas seguradoras possuem restrições para pessoas com idade acima de 65 anos, uma vez que, quanto mais velho ele for, maior o risco.

Dica 4. Conheça as Coberturas Oferecidas

- Morte natural/por acidente;

- Invalidez Permanente Total ou Parcial por Acidente (IPA);

- Invalidez permanente total por acidente (IPTA)

- Invalidez Permanente por Acidente Majorada (IPAM)

- Invalidez Funcional Permanente Total por Doença (IFPD);

- Invalidez Laborativa Permanente Total por Doença (ILPD);

- Invalidez Funcional Permanente Total por Doença Antecipação (IFPDA)

- Despesas Médicas, Hospitalares e Odontológicas (DMHO);

- Diárias de Incapacidade Temporária (DIT);

- Diárias por Internação Hospitalar (DIH);

- Doenças Graves (DG).

Dica 5. Seguro de vida resgatável ou tradicional?

A principal diferença entre o seguro tradicional e o resgatável é que este último é uma fusão entre proteção financeira e poupança, possibilitando o saque de parte do valor aplicado.

Outra diferença é a vigência. Enquanto que o tradicional tem vigência anual com renovação automaticamente, o resgatável tem um prazo pré-determinado.

Dica 6. Defina o valor da cobertura

Para calcular o valor da indenização avalie as despesas que a família terá na ausência do segurado, filhos em idade escolar e o período de tempo até se ajustarem financeiramente.

Um casal sem filhos, por exemplo, pode precisar de sete anos para reconstruir a vida financeira sem o cônjuge.

Considerando que a renda mensal do contratante seja de R$ 3 mil, multiplique o valor por 12 meses e por sete anos. A cobertura necessária é de R$ 252 mil.

No caso de um casal com filhos, é necessário contar o tempo que falta para que o filho termine os seus estudos.

Quanto maior for a cobertura, maior a mensalidade a pagar. A idade, profissão do segurado, histórico familiar de doenças e o tabagismo também influenciam no valor das parcelas.

Qual o melhor Seguro de Vida

Para auxiliá-lo na hora de escolher o melhor seguro de vida, a associação de consumidores Proteste avaliou 25 apólices, vendidas por oito empresas.

Foram avaliados os planos individuais disponíveis no mercado de coberturas básicas (invalidez permanente total por acidente e morte natural e acidental), além de dez coberturas adicionais:

- Invalidez parcial por acidente;

- Invalidez permanente por doença funcional;

- Doenças graves;

- Antecipação em caso de doenças terminais;

- Assistência funeral individual e familiar;

- Diária por internação hospitalar;

- Câncer;

- Morte do cônjuge e filhos;

- Invalidez total por acidente do cônjuge;

- Diárias por incapacidade temporária.

Após as seguradoras responderem aos questionários, o comitê concluiu que o melhor seguro de vida é o Individual, da Sompo Seguros.

Já o seguro Individual da Sulamérica foi considerado a escolha certa para quem quer economizar na proteção, sem deixar de ter serviços satisfatórios.

Segundo a Proteste as seguradoras oferecem uma vasta modalidade de proteções que, em sua grande maioria são semelhantes, diferenciando apenas no preço.

Portanto, antes contratar a apólice, pesquise bastante e fique atento às condições gerais de cada um.

Veja abaixo o resultado completo da pesquisa feita pela Proteste:

| Seguradora | Sompo (Vida Individual) | Porto Seguro (Vida individual) | Icatu (Essencial Vida) | SulAmerica (Vida Individual) | Mapfre (Vida Você Multiflex) | Bradesco (Vida Mais Segura) | Allianz (Vida Individual) | Zurich (Vida Flex) |

| Morte Natural | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Morte Acidental | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Invalidez permanente total por acidente | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Invalidez permanente parcial por acidente | 100 | 100 | 100 | 100 | 100 | – | 100 | 100 |

| Invalidez permanente por doença funcional | – | – | 100 | 100 | – | – | 100 | 100 |

| Doenças Graves | 100 | 100 | 100 | 50 | – | – | ||

| Antecipação em caso de doenças terminais | – | 100 | – | – | 100 | – | – | – |

| Assistência Funeral Individual | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| Assistência Funeral Familiar | 100 | – | 100 | 100 | 100 | 100 | – | 100 |

| Diária por internação hospitalar | – | – | – | – | – | – | – | – |

| Câncer | – | 100 | – | – | – | – | 100 | – |

| Morte do Cônjuge | 100 | – | – | 50 | 100 | 100 | – | – |

| Morte de filhos | 100 | – | – | – | – | – | – | – |

| Invalidez total por acidente do cônjuge | – | – | – | – | – | 100 | – | – |

| Diárias por incapacidade temporária | – | 100 | 100 | – | – | – | – | – |

| Nota | 81,9 | 80,9 | 80,4 | 78,6 | 78,4 | 72,8 | 72,6 | 69,6 |

Vantagens dos Seguro de Vida

O seguro de vida diminui os impactos financeiros negativos que podem chegar depois da morte do responsável pelo sustento da família.

Outro benefício é que a quantia paga pela seguradora ao beneficiário não entra em inventário, sendo liberada rapidamente e sem taxa do Imposto sobre Transmissão Causa Mortis (ITD).

Agora, se vier a investir em imóveis e perder a vida, é preciso primeiro encontrar um comprador e depois ainda pagará imposto pela transferência.

Veja as principais vantagens do seguro de vida:

Proteção financeira para você

O seguro de vida também protege financeiramente o segurado em caso de invalidez, além de despesas médicas, hospitalares e odontológicas, desemprego, perda de renda etc.

Nesse caso, as coberturas mais necessárias são:

- Invalidez por acidente;

- Invalidez funcional permanente por doença;

- Invalidez laborativa permanente por doença;

- Diária de incapacidade temporária;

- Despesas médicas, hospitalares e odontológicas;

- Doenças graves;

- Desemprego, perda de renda.

Essas coberturas garantem o pagamento de indenização, no valor previsto na apólice, no caso de se concretizar algum risco coberto,

Dessa forma, acaba sendo uma proteção para as consequências financeiras adversas que esses incidentes podem causar.

Proteção financeira seus familiares

Caso lhe aconteça uma fatalidade, o seguro de vida pode evitar que seus entes queridos que dependam financeiramente de você passem por dificuldades financeiras.

Essa é uma precaução especialmente para casos em que o cônjuge, pais, irmãos e filhos que continuem a precisar de seu apoio financeiro

Rapidez no recebimento da indenização

A SUSEP estabelece que a seguradora deve pagar a indenização ao(s) beneficiário(s) ou ao segurado, em até 30 dias a partir da entrega da documentação solicitada.

Em caso de morte do segurado, o valor não entra no inventário e fica disponível rapidamente.

Isenção do Imposto de Renda

O Imposto de Renda Pessoa Física não incide sobre o capital segurado pago em função da morte do segurado. Assim, a indenização recebida pelo beneficiário é isenta de Imposto.

Seguro de vida não faz parte da herança

O Código Civil estabelece que a indenização paga em razão da morte do segurado, não é considerada herança, podendo o segurado distribuir da forma que julgar mais adequada.

Como não é considerado herança, também não entra no inventário. A liberação da indenização não necessidade de intervenção judicial e elimina o Imposto sobre Transmissão Causa Mortis (ITCMD).

Despesas com funeral

A contratação da cobertura de auxílio funeral ou de assistência funeral garante a realização do funeral do segurado, seja pelo reembolso das despesas ou utilização dos serviços fornecidos pela seguradora.

Este benefício é especialmente importante para famílias de menor poder aquisitivo, as quais, muitas vezes, não possuem recursos financeiros para realização do funeral.

Cobertura financeira em caso de altos custos com doenças graves

O Seguro de Doenças Graves é uma cobertura adicional que indeniza o segurado que foi diagnosticado com uma das doenças graves descritas e cobertas pelo seguro.

O valor de indenização pode ser usado no tratamento da doença ou como o segurado preferir.

Existem diversas doenças cobertas, entre elas:

- Infarto agudo do miocárdio;

- Acidente vascular encefálico (AVC);

- Insuficiência renal terminal;

- Cirurgia artéria coronária;

- Transplante de órgãos;

- Câncer;

- Cirurgia de válvulas cardíacas;

- Cirurgia da aorta;

- Esclerose múltipla;

- Alzheimer.

Desvantagens dos Seguro de Vida

Como o seguro de vida trata diretamente casos envolvendo o falecimento ou invalidez do segurado, pode haver restrições relacionadas à idade.

Assim, algumas empresas impõem limitações e não aceitam clientes com mais de 65 anos de idade.

Outras disponibilizam seguros especiais para pessoas com até 80 anos de idade. Porém, esses contratos geralmente possuem preços bem elevados.

Seguro de Vida vs Seguro de Acidentes Pessoais

A diferença básica entre o seguro de vida e o de acidentes pessoais é que a cobertura em razão da causa da morte.

Enquanto que o seguro de vida garante a indenização em caso de falecimento por causa natural ou acidental, o seguro de acidentes pessoais só tem cobertura para morte acidental.

Além de incluir morte por qualquer causa, o seguro de vida é mais completo e tem várias coberturas adicionais e opcionais. Já o Seguro de Acidentes Pessoais possui menos opções.

Por conta dessas diferenças, ambos os produtos também tem preços diferenciados.

Uma cobertura de morte mais ampla, tem maior risco para a seguradora. Sendo assim, o custo do seguro de vida é ser superior ao da cobertura de morte por acidente.

Seguro de Vida vs Previdência Complementar

Seguro de vida e plano de previdência complementar são dois produtos são distintos que devem ser vistos como complementares. A adesão a um não exclui a possibilidade de aderir o outro.

O seguro de vida é uma cobertura de risco, ou seja, uma garantia de proteção financeira para o risco de morte, invalidez, acidente e doença.

A previdência privada é um investimento de longo prazo, cujo objetivo é acumular uma reserva financeira para a realização de projetos futuros, como complemento da aposentadoria, compra de imóvel, etc.

Dúvidas sobre Seguro de Vida

Antes de fazer um seguro de vida, é importante entender como esse produto funciona e que situações ele cobre. Veja as principais dúvidas sobre o seguro:

O que um seguro de vida cobre?

A cobertura varia de acordo com o seguro. No geral, cobre morte acidental ou natural e invalidez causada por acidentes e doenças.

Existem seguros que oferecem coberturas extras, como indenização no caso de morte ou invalidez do cônjuge, mas eles costumam custar um pouco mais caro.

Posso fazer seguro de vida para outra pessoa?

Sim, desde que ela se encaixe nas especificações do contrato do seguro.

Seguro de vida tem carência?

Nos casos de morte acidental, o seguro de vida oferece proteção imediata, ainda que o seguro tenha acabado de ser contratado.

Nos casos de morte natural, os seguros que dispensam a declaração de saúde, têm um período de carência progressivo.

Caso o segurado preencha a declaração pessoal de saúde (DPS), as seguradoras não costumam inserir cláusulas de carência no contrato de seguro de vida.

O período de carência não pode ultrapassar o limite de dois anos ou a metade do prazo de vigência do contrato.

Seguro de vida é herança?

Não. O seguro de vida é um contrato entre o segurado e a seguradora para o pagamento de uma indenização no caso de sua morte. Portanto não é considerado herança.

Seguro de vida cobre câncer?

Sim. Pode ser contratada uma cobertura adicional que inclui coberturas para diagnósticos de câncer feminino e masculino, além de outras doenças graves.

Uma pessoa doente pode fazer seguro de vida?

Sim, porém o segurado precisará informar à seguradora, no momento da contratação, todas as doenças preexistentes e tratamentos anteriores.

As doenças preexistentes à contratação do seguro não informadas na DPSA (Declaração Pessoal de Saúde e Atividades) terão indenização negada.

Em caso de suicídio o beneficiário tem direito a receber a indenização do seguro?

Se o seguro foi contratado dois anos antes da data do suicídio, os beneficiários têm total direito à indenização fixada no seguro. (Art. 798 do Código Civil - Lei 10406/02).

O que acontece se não indicar ninguém na apólice?

Na falta de indicação do beneficiário, metade do valor da indenização será paga ao cônjuge, se você for casado, e a outra metade com os filhos.

A exceção fica no caso do seguro de vida contratado como garantia de pagamento de um empréstimo ou financiamento. Nesse caso, a indenização fica com o banco ou financeira.

Preciso ter um seguro de vida para fazer um financiamento?

Não. A compra do seguro não pode estar associada à compra de nenhum outro produto, nem servir de condição para o negócio.

Essa prática se chama ‘venda casada’, e é proibida pelo Código de Defesa do Consumidor.

Posso contratar simultaneamente mais de um seguro de vida?

Sim. Não há limite para o valor da indenização, podendo o segurado contratar quantos seguros quiser. Cada seguradora efetivará a indenização de acordo com o valor do capital segurado em cada contrato.

Este procedimento encontra respaldo no artigo 35 do Anexo I Circular SUSEP N.º 90/99 e no artigo 789 do Código Civil.

Vale a Pena fazer um Seguro de Vida?

Sim. O seguro de vida cobre o risco de você vir a falecer e deixar sua família desamparada financeiramente.

Se você morresse hoje, deixaria as pessoas que ama em uma situação financeira confortável?

É essa pergunta que você deve se fazer, pois dentre as poucas certezas em nossa vida, uma delas é a morte.

O problema financeiro é apenas um dos transtornos gerados por um óbito ou invalidez. Porém, ele é totalmente contornável através da contratação de um seguro de vida.

Essa cobertura é procurada principalmente por pessoas com filhos pequenos. Ao ter um descendente, o indivíduo busca garantir um padrão de vida para sua família no caso da sua ausência.

Ao contrário do que muita gente pode pensar o seguro de vida não é necessariamente recomendado para pessoas idosas, mas sim para as mais jovens, casadas e com filhos.

A principal vantagem do seguro de vida em relação a outros investimentos é a disponibilidade imediata do dinheiro no caso de morte do segurado.

Agora que você já sabe o que é seguro de vida, lembre-se que ele não é um produto pré-formatado para todos os públicos.

Cada contratante tem necessidades diferentes e, dessa forma, a apólice deve ser moldada ao seu perfil.

Quer saber quanto custaria o seguro de vida ideal para você e sua família? Faça uma simulação gratuita agora mesmo!

Infográfico - Como Fazer o Melhor Seguro de Vida