Conhecer a Previdência Privada é a única forma de garantir uma aposentadoria tranquila e segura, para manter o atual padrão de vida no futuro.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Não pense que é muito jovem para se preocupar com a aposentadoria. Quem não se planeja financeiramente desde cedo costuma sofrer depois.

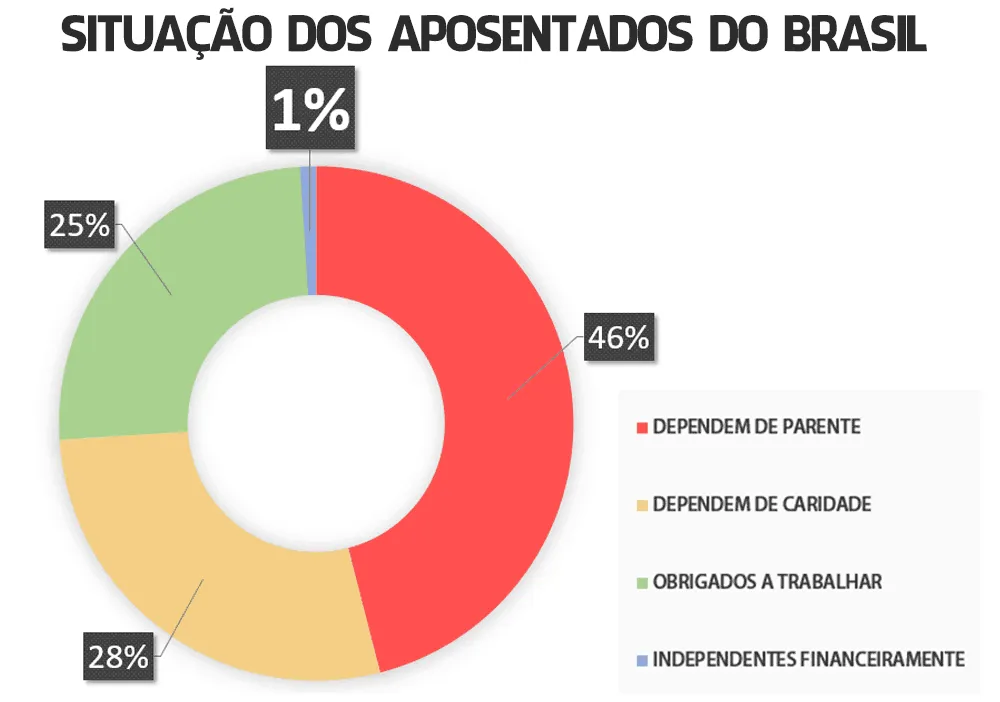

Apenas 1% dos aposentados do Brasil consegue arcar com seus custos sem depender de amigos ou familiares para sobreviver.

E você, já parou para pensar na sua aposentadoria? Não espere depender da Previdência Social.

É cada vez mais essencial se preparar o quanto antes para, quando parar de trabalhar, de fato descansar e aproveitar a vida sem preocupações.

Se a Previdência Social já paga pouco hoje, depois da reforma tende a ficar cada vez pior. As pessoas terão que trabalhar ainda mais para conseguir se aposentar. E receberão ainda menos.

Com a aposentadoria privada, você estará blindado a qualquer mudança da Previdência Social. Além de garantir a aposentadoria, os fundos de Previdência têm vantagens fiscais interessantes, são impenhoráveis e não possuem come-cotas.

Você ganha acima do teto do Instituto Nacional do Seguro Social (INSS), que é R$ 5.800? Então é ainda mais imprescindível fazer um plano de Previdência Complementar se quiser manter o seu padrão de vida.

Atualmente, a Previdência Privada fica atrás apenas da poupança em número de investidores.

Então, está pronto para saber tudo sobre Previdência Privada e garantir sua aposentadoria?

Você vai descobrir tudo o que precisa para fazer a Previdência Complementar ainda hoje:

- O que é Previdência Privada?

- Por que fazer Previdência Privada?

- Como fazer Previdência Privada?

Leia até o final e veja como fazer a melhor Previdência Privada para não depender do INSS nem de caridade no futuro.

O que é Previdência Privada

A Previdência Privada, ou Previdência Complementar, é um investimento de longo prazo que tem por objetivo garantir uma fonte de renda para a aposentadoria, bem como complementar a aposentadoria social.

O fundo de Previdência é administrado por instituições financeiras e conta com legislação e fiscalização à parte dos investimentos financeiros comuns.

Diferentemente de outras aplicações, que são reguladas pela Comissão de Valores Mobiliários (CVM), o órgão regulador da Previdência Complementar é a Superintendência de Seguros Privados (SUSEP).

Por se tratar de investimento para a aposentadoria, a SUSEP é bem rigorosa em garantir a integridade dos planos. Além do mais, é o dinheiro da sua vida inteira que se está em jogo, então é essencial haver uma estrutura segura.

A Previdência Complementar funciona através de contribuições mensais com a finalidade de acumular patrimônio (fase de acumulação). Assim, futuramente, haverá recursos suficientes para manter a qualidade de vida durante a aposentadoria.

Mas, afinal, o que a Previdência Privada faz diferente dos demais investimentos do mercado financeiro?

Uma Previdência Privada é definida pelo:

- Tipo de plano (PGBL ou VGBL);

- Tipo de tributação (regressiva ou progressiva);

- Fundo de Previdência usado para o investimento (conservador, moderado ou agressivo).

Segundo a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), atualmente a Previdência Privada está atrás apenas da poupança em número de investidores, o que mostra o crescimento desse investimento.

Quando perguntadas sobre o motivo que leva as pessoas a aplicarem seu dinheiro, somente 5% disseram visar à aposentadoria. Os principais destinos são:

- 31% para comprar um imóvel;

- 15% constituição de reserva para emergência;

- 11% para adquirir um veículo;

- 10% para uma viagem;

- 6% acúmulo de patrimônio para os filhos;

- 6% para custear educação ou faculdade dos filhos;

- 5% uso na velhice ou aposentadoria.

No Brasil, todos que auferem renda a partir dos 16 anos de idade precisam contribuir para o Instituto Nacional de Seguro Social (INSS).

Os trabalhadores com carteira assinada (empregados, inclusive os domésticos) o fazem de forma compulsória.

Quem trabalha por contra própria também precisa contribuir mensalmente: os trabalhadores avulsos, os individuais (autônomos e profissionais liberais, por exemplo) e os rurais.

A Previdência Social é responsável pelo pagamento de:

- Aposentadoria por idade, invalidez, tempo de contribuição, especial;

- Auxílio-doença, acidente, reclusão;

- Pensão por morte;

- Pensão especial (Síndrome da Talidomida);

- Salário-maternidade;

- Salário-família.

Para complementar a Previdência Social, ou opção para quem não precisa contribuir obrigatoriamente com o Instituto Nacional de Seguro Social, foi criado o regime de Previdência Privada.

Que tal construir uma reserva financeira suficiente para manter seu padrão de vida na aposentadoria? Ou você acha possível contar apenas com o INSS?

Apesar de a maioria da população ter como plano de Previdência somente o do INSS, os planos de aposentadoria complementar já representam 38% do total.

Os brasileiros estão tomando consciência de que devem buscar alternativas mais rentáveis, principalmente se quiserem se planejar para o futuro.

Sim, para todas as metas de longo prazo (em torno de 10 anos), a Previdência Privada, salvo raras exceções, acaba sendo bom negócio.

Esse produto financeiro não precisa ser usado apenas como aposentadoria.

A Previdência Privada pode ser usada para vários objetivos:

- manter o padrão de vida na aposentadoria;

- prevenir quanto à insegurança com a Previdência Pública;

- prevenir quanto à incerteza com a reforma da Previdência do governo;

- prevenir quanto à incerteza em atingir a idade necessária para se aposentar;

- pagar a faculdade dos filhos;

- deixar uma herança para os filhos.

Como Funciona a Previdência Privada

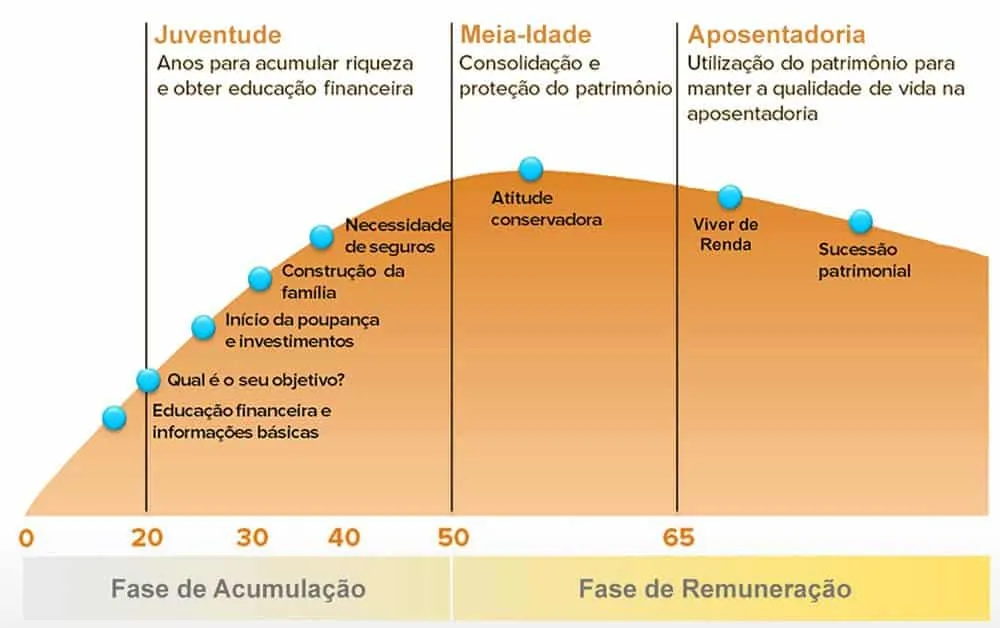

Os planos de Previdência Privada são divididos em duas fases distintas, que se associam ao ciclo de vida produtivo de uma pessoa: a fase de acumulação (produtiva) e a fase de remuneração (aposentadoria).

Após escolher um fundo de Previdência Privada (de acordo com o seu perfil), as instituições calculam quanto é preciso acumular por mês para garantir a renda desejada na aposentadoria.

A seguradora, então, faz os investimentos para o dinheiro crescer. Após o prazo estipulado, o segurado recebe de volta os juros e o capital acumulado.

Fase de Acumulação

Essa é a fase em que você constrói seu patrimônio através de aportes mensais. Mmanter a disciplina é fundamental pois, quanto mais acumular ao longo do tempo, maior será o benefício no futuro.

A fase de acumulação se dá por: Aportes ao longo do tempo + Rentabilidade = Patrimônio acumulado.

Fase de Remuneração (Viver de Renda)

Essa é a fase em que se começa a usufruir dos recursos do patrimônio acumulado. Existem diferentes formas de remuneração, das quais tratarei adiante nesse artigo. Em geral, escolhe-se entre receber o valor integral ou um salário mensal.

Ciclo da Vida Financeira de uma Pessoa

Pode-se dividir o Ciclo da Vida Financeira de uma pessoa em duas grandes fases: a de geração de renda e a de remuneração.

Na fase de geração de renda, como o próprio nome sugere, acumula-se patrimônio. O jovem inicia no mercado de trabalho e, à medida que ganha novos conhecimentos e experiência, sua renda também cresce.

A fase de transição ocorre na meia-idade, em que, provavelmente ainda se trabalha, mas desacelerando, até a aposentadoria, para então viver do patrimônio acumulado, ou da renda gerada por esse patrimônio.

No gráfico abaixo, vê-se a fase de acumulação de capital para a construção de patrimônio a ser desfrutado na aposentadoria:

O ideal é que, na fase de remuneração, a renda seja suficiente para garantir a liberdade financeira.

Porém, pesquisas mostram que 57% dos brasileiros não poupam para a aposentadoria.

O que acontecerá com a renda dessas pessoas na aposentadoria? Ou não poderão parar de trabalhar, ou será substituída pela renda do benefício do INSS (caso a pessoa preencha os complexos requisitos para fazer jus a ele).

Hoje, os benefícios do INSS ficam entre o salário mínimo e o teto máximo de R$ 5.800.

Para se aposentar confortavelmente, comece uma Previdência Privada o mais cedo possível.

Se você começar a contribuir com 20 anos, acumulará 4x mais dinheiro do que quem começar com 40 anos, considerando se aposentar aos 64 anos com patrimônio que acumule juros de 6% anuais acima da inflação.

Previdência Complementar

A Previdência Complementar é uma forma de garantir recursos para a aposentadoria, totalmente desvinculada do INSS.

A reforma da Previdência mudará a idade mínima, o tempo de contribuição e o cálculo do benefício para a aposentadoria.

Antes mesmo da aprovação final da reforma, muitas pessoas já começaram a se preocupar com o futuro e estão em busca de alternativas para garantir uma aposentadoria confortável.

Caso ainda não esteja convencido do porquê fazer uma Previdência Complementar, veja alguns dados:

Teto do INSS

Atualmente, o valor máximo pago em benefícios pelo INSS é de R$ 5.800. Isso significa que quem ganha acima do teto e deseja manter o seu padrão de vida deve procurar complementar sua aposentadoria com uma Previdência Privada. Caso contrário, sofrerá com a diminuição da renda.

Situação dos Aposentados do Brasil

Você sabia que 99% dos aposentados no Brasil dependem financeiramente de parentes e caridade ou são obrigados a trabalhar até o fim dos seus dias para sobreviver?

Isso mesmo: apenas 1% dos idosos são livres financeiramente. Assustador, não é?

O dinheiro da aposentadoria é o dinheiro mais importante da vida, pois é somente ele que pode evitar um futuro miserável.

Tipos de Previdência Privada

A Previdência Privada é do tipo fechada quando oferecida por uma empresa apenas a seus funcionários, por meio de uma instituição sem fins lucrativos, ou é do tipo aberta quando está disponível para qualquer pessoa em um banco ou corretora.

Previdência Privada Aberta

Conhecida pela sigla EAPC (Entidades Abertas de Previdência Complementar), trata de produtos financeiros oferecidos por bancos e seguradoras, que podem ser adquiridos por qualquer pessoa física ou jurídica.

Os aportes são realizados pelo titular e é possível escolher a maneira de recebimento dos recursos.

Os planos de Previdência aberta são: PGBL - Plano Gerador de Benefício Livre e VGBL - Vida Gerador de Benefício Livre.

Previdência Privada Fechada

Conhecida pela sigla EFPC (Entidades Fechadas de Previdência Complementar) ou popularmente Fundos de Pensão, é o tipo oferecido por empresas com exclusividade a seus funcionários.

Esses fundos possuem regras próprias e, em muitos casos, só dão acesso aos recursos em caso de demissão ou aposentadoria em si.

Planos de Previdência Privada

A Previdência Privada possui dois tipos: aberta ou fechada. No caso da aberta, existem dois planos: o PGBL - Plano Gerador de Benefício Livre e o VGBL - Vida Gerador de Benefício Livre.

No geral, a diferença principal entre os tipos de planos de Previdência Complementar está na tributação.

| Diferenças entre PGBL e VGBL | ||

| PGBL | VGBL | |

| Perfil do Investidor | - faz a declaração completa do IR- aposentado- planeja aplicar até 12% da renda bruta anual na Previdência Complementar | - faz a declaração simplificada do IR- é isento do IR- planeja aplicar mais de 12% da renda bruta anual na Previdência Complementar |

| Benefício Fiscal | Dedução de até 12% da renda bruta anual no IR | Não permite dedução no IR |

| Rentabilidade | Não há tributação sobre os rendimentos durante o período de acumulação | Não há tributação sobre os rendimentos durante o período de acumulação |

| Resgate | Contribuições e rendimentos são tributados no resgate | Somente os rendimentos são tributados no resgate |

| Tributação | A tributação incide sobre o valor total | A tributação incide apenas sobre os rendimentos |

PGBL

O PGBL (Plano Gerador de Benefício Livre) é um plano de Previdência com vantagens fiscais para quem faz a declaração completa do Imposto de Renda.

É possível abater os aportes do Imposto de Renda, limitados a 12% da renda anual.

O VGBL não tem essa vantagem e, por isso, é indicado para quem faz a declaração simplificada, é isento ou deseja aplicar mais de 12% da renda bruta em Previdência.

Por exemplo: numa renda bruta anual de R$ 100 mil, com contribuições de R$ 12 mil para o PGBL no mesmo ano, todo esse valor pode ser abatido do Imposto de Renda (IR).

Ou seja: 100 – 12 = 88 mil.

Assim, para efeito de cálculo do IR, a renda bruta anual será considerada como de R$ 88 mil e, dessa forma, o IR a ser recolhido será menor.

Observe, contudo, que o PGBL só é vantajoso para quem faz a declaração completa de IR.

A tributação incide na hora do resgate, sobre o valor total da Previdência (valor investido mais o rendimento). Assim, se a Previdência Complementar tiver o valor total de R$ 500 mil, o imposto será cobrado sobre este valor.

VGBL

O VGBL (Vida Gerador de Benefício Livre) não permite o abatimento das contribuições na declaração de imposto anual. Entretanto, possui vantagem no resgate dos recursos.

Ao sacar a Previdência, o imposto incidirá apenas sobre os rendimentos, e não sobre todo o valor, como no caso do PGBL.

Se a Previdência tiver o total de R$ 500 mil, com rendimento de R$ 50 mil, o imposto incidirá apenas sobre esse rendimento.

O VGBL é a melhor escolha para quem faz a declaração simplificada do Imposto de Renda, é isento de IR ou aplica mais de 12% da renda anual no plano de Previdência Privada.

Tabela Regressiva vs Progressiva

Na Previdência Privada, a cobrança de Imposto de Renda se dá conforme as tabelas de tributação, a progressiva e a regressiva.

Em geral, a Tabela Regressiva é a ideal para investir no longo prazo, uma vez que a alíquota de Imposto de Renda diminui conforme o tempo de investimento.

A alíquota da Tabela Progressiva, por sua vez, varia conforme o valor do benefício. Desse modo, é a melhor alternativa para quem pretende resgatar valores menores ou investir por um prazo mais curto.

Pense bem antes de escolher o regime tributário, pois, conforme se verá adiante, é possível mudar da Tabela Progressiva para a Regressiva. Porém, ao optar pela Regressiva, não é mais permitido mudar.

Tributação Progressiva

No regime progressivo, a alíquota do imposto varia conforme o valor do benefício, seguindo a mesma lógica da incidência de IR sobre os rendimentos dos assalariados.

Assim, quanto maior for o benefício/resgate, maior o imposto a ser pago, variando de 0 a 27,5%.

Portanto, essa tabela é interessante para quem deseja fazer resgates em curto e médio prazo ou resgatar até R$ 1.900 por mês, pois esse valor fica isento de impostos.

Por outro lado, caso a pretensão de resgate seja o valor acumulado de uma única vez, valores maiores mensais, ou ainda, manter o investimento por um longo período, essa não é a melhor alternativa.

Tributação Regressiva

No regime regressivo, as alíquotas de imposto variam conforme o tempo de aplicação, e não em função do valor do benefício.

Assim, quanto mais tempo o dinheiro ficar no plano de Previdência, menor será o percentual de imposto a ser pago.

Na tabela regressiva, a alíquota começa em 35% e vai decrescendo a cada 2 anos, até 10%, após 10 anos.

Observe que cada aporte possui sua própria alíquota, de acordo com seu prazo.

Essa é a escolha ideal para quem pensa no longo prazo e fez a Previdência Privada com foco na aposentadoria, por exemplo.

É Possível Trocar o Regime de Tributação

Caso seu plano de Previdência não esteja rendendo o quanto gostaria, você pode migrar para outra instituição, com taxas menores, ou trocar o tipo tributação.

A portabilidade da Previdência Privada permite a migração de um plano para outro, mas com algumas regras.

Pode ser feita entre planos abertos, entre planos fechados e entre planos abertos e fechados, desde que durante a fase de acumulação do plano.

Entre Previdências do tipo aberta, a portabilidade só é permitida entre planos da mesma modalidade. Isto é, só é possível migrar de PGBL para PGBL, ou de VGBL para outro VGBL.

Na tributação, é permitido migrar para o mesmo regime tributário ou da tabela progressiva para a regressiva.

O contrário, entretanto, não é possível. Uma vez na tabela regressiva, deve-se permanecer nela ou resgatar os valores e fazer uma nova aplicação. Esta, porém, não é uma opção viável devido às taxas e ao Imposto de Renda.

- PROGRESSIVA ► REGRESSIVA

A legislação permite migrar da tabela progressiva para a regressiva. Ao alterar o tempo de acumulação para efeito de tributação, é considerada a data da alteração como a de início do investimento. Assim, a contagem começa do zero, com alíquota de IR de 35%.

- REGRESSIVA ► PROGRESSIVA

Não é permitido.

- REGRESSIVA ► REGRESSIVA

É permitido e a contagem de tempo se mantém, sem perdas.

- PROGRESSIVA ► PROGRESSIVA

É permitido.

Carência em Planos de Previdência Privada

A carência em planos de Previdência é o período em que não são aceitas solicitações de resgate ou de portabilidade.

Nos planos abertos, o prazo de carência para o primeiro resgate varia entre 60 dias e 24 meses. Após, o intervalo entre os pedidos também oscila de 60 dias a seis meses.

No caso da portabilidade, o prazo mínimo para trocar de plano é de 60 dias para planos abertos (PGBL e VGBL) e de 3 anos para planos fechados.

Taxas da Previdência Privada

Os principais custos nos investimentos são os impostos e as taxas. No caso da Previdência Privada, uma série de taxas está envolvida.

Conhecer cada uma delas é importante para ficar atento e escolher o melhor plano de Previdência já que as taxas interferem no rendimento final do investimento.

Taxa de Administração

A taxa de administração é cobrada pela instituição e usada para pagar os custos envolvidos na própria operação, tais como funcionários, aluguel, telefone, internet, prestadores de serviços e obter alguma margem de lucro.

Dessa taxa não tem como fugir. É expressa em % anual e incide sobre o total da Previdência.

Por exemplo: você tem R$ 100 mil em Previdência, com taxa de administração de 2%. Significa pagar R$ 2 mil todo ano de taxa de administração. Ao longo prazo, isso dá uma diferença grande.

Taxa de Rentabilidade

A taxa de rentabilidade diz respeito a quanto o fundo rendeu ao longo do tempo. É claro que você quer que a Previdência renda o máximo possível, não é mesmo?

Se o fundo de Previdência for de renda fixa, compare a rentabilidade sobre o CDI (Certificado de Depósito Interbancário), uma das principais taxas do mercado financeiro.

Observe se o fundo conseguiu trazer uma rentabilidade consistente, acima do CDI, nos últimos três a cinco anos.

Taxa de Carregamento

A taxa de carregamento é cobrada sobre cada aporte (ou retirada).

Essa é a taxa mais sem sentido do mercado financeiro. Como ninguém gosta de pagá-la, muitos fundos de Previdência da atualidade já não cobram mais.

Os planos de Previdência que ainda cobram essa taxa simplesmente tiram parte do dinheiro aplicado no fundo e o transferem diretamente para o bolso da seguradora.

Por exemplo: você deposita R$ 1 mil na Previdência, com taxa de carregamento de 5%. Então, dessa quantia, somente R$ 950 caem na sua Previdência. R$ 50 vão para a seguradora.

Existem 3 formas de cobrança da taxa de carregamento:

- taxa de carregamento de entrada

É cobrada a cada aporte, conforme exemplificado acima. Assim, toda vez que há depósito na Previdência, é descontada uma porcentagem, sem sequer o dinheiro ter rendido algo.

- taxa de carregamento de saída

É cobrada quando é feito um resgate. Existem fundos que não cobram, enquanto outros isentam a taxa após um determinado prazo.

- sem taxa de carregamento

A boa notícia é que há planos que não cobram nenhuma taxa de carregamento. Por isso, pesquise antes de fechar o plano.

Taxa de Performance

A taxa de performance é cobrada em fundos de Previdência que tem por objetivo superar um índice de referência como, por exemplo, o CDI.

Assim, toda vez que o rendimento superar esse índice, a taxa será descontada sobre o que exceder o índice de referência.

Serve como incentivo para que os gestores busquem melhores resultados para os investimentos.

Taxa de Excedente Financeiro

O excedente financeiro é a diferença entre o rendimento garantido do

plano e a rentabilidade obtida.

Funciona assim: quando você converte seu patrimônio em renda vitalícia, seu dinheiro passa a ser da seguradora, que o gerencia com o objetivo de rentabilizar da melhor forma possível.

Em troca, você recebe uma renda mensal vitalícia, com uma rentabilidade mínima garantida.

Imagine que tenha investido R$ 1 milhão e, em troca disso, o banco pague R$ 6 mil mensais pelo resto da sua vida.

Acontece que esse R$ 1 milhão rende R$ 10 mil por mês ao banco. Então, dos R$ 6 mil que você recebe, sobram R$ 4 mil de excedente financeiro.

Se o plano possuir uma taxa de excedente financeiro de 0%, a seguradora não repassará absolutamente nada desse lucro a mais. Nesse caso, o excedente ficará com o administrador do plano.

Porém, há casos em que esse ganho é dividido com os participantes do plano.

Assim, se o plano tiver uma taxa de 50%, você vai receber, além dos R$ 6 mil que já recebe, mais esse percentual do que exceder (mais R$ 2 mil, no exemplo).

Portanto, observe se no regulamento do plano de Previdência consta a distribuição de parte do excedente financeiro.

Taxa de Juros na Conversão

Essa taxa reajusta a renda vitalícia além da inflação, depois da aposentadoria.

Quando a Previdência for convertida em renda (se for o caso), a seguradora vai levar em consideração a rentabilidade disponível no mercado no momento, para calcular a renda a pagar.

Se for negociada uma taxa de juros na conversão, você terá uma taxa de juros A MAIS!

Tábua Atuarial

A tábua atuarial estipula uma data de falecimento provável para estimar quanto será pago mensalmente (se esta for a opção).

Se o cálculo mensurar expectativa de vida até os 80 anos, a renda vitalícia será X. Se a estimativa for além disso, a renda vitalícia será menor.

Assim, se a estimativa foi de que você viveria até os 80 anos e viver até os 100, sairá ganhando.

Renda da Previdência Privada

Ao fazer um plano de Previdência Complementar, você escolhe a modalidade de renda que deseja receber na fase de remuneração. Esta pode ser alterada antes da data de saída do plano.

Renda Mensal Vitalícia

No plano de renda mensal vitalícia, você receberá um valor mensal determinado até a sua morte. O plano é cancelado com o falecimento.

Renda Mensal Vitalícia Reversível ao Cônjuge com Continuidade aos Menores

Você receberá uma renda mensal vitalícia e, após o falecimento, o benefício passará para o(a) cônjuge ou companheiro(a). Quando este(a) vier a falecer, os filhos receberão um percentual da renda até que atinjam a idade estabelecida na contratação do plano.

Renda Mensal Vitalícia Reversível ao Beneficiário Indicado

Você receberá uma renda mensal vitalícia. Quando morrer, o beneficiário determinado no contrato receberá uma parte do benefício até o próprio falecimento. No entanto, caso o beneficiário venha a falecer antes de você, o benefício será perdido.

Renda Mensal Vitalícia com Prazo Mínimo Garantido

Você receberá uma renda mensal vitalícia por um prazo mínimo pré-estabelecido para o pagamento.

Se vier a falecer antes desse prazo, o beneficiário receberá em seu lugar até o final do prazo contratado.

Renda Mensal Temporária

Você receberá uma renda mensal temporária durante o período indicado na contratação do plano, geralmente até esgotar o saldo acumulado.

O pagamento cessa com o falecimento ou no término do prazo escolhido. Não há devolução ou indenização dos valores pagos ao plano.

Renda Mensal por Prazo Certo

Você receberá uma renda mensal por um tempo limitado previsto na contratação do plano. Caso venha a falecer, o pagamento será destinada ao(s) beneficiário(s) indicado(s).

Investimentos dos Planos de Previdência Privada

Os fundos de Previdência Privada investem em diferentes ativos de acordo com os diferentes perfis de investidores.

Sendo assim, cada fundo de Previdência tem uma estratégia de investimento mais arriscada ou mais conservadora.

A carteira dos planos contempla títulos de renda fixa, renda variável e cotas de participação em fundos de investimento.

A escolha depende dos objetivos e do seu perfil de investidor, descubra através deste teste online: conservador, moderado ou agressivo.

Antes de aderir a um fundo de Previdência, informe-se sobre onde são aplicados os ativos que o compõem.

As regras para a composição das carteiras dos fundos foram suavizadas recentemente. O limite para aplicação em ações passou de 49% para até 70% da carteira. Podem também ter até 10% em ativos indexados à moeda estrangeira.

Porém, a maioria dos fundos comercializados atualmente concentra sua carteira apenas em renda fixa e papéis do Tesouro Nacional.

Ações

Esse fundo investe a maior parte do patrimônio em ações. Por ter uma estratégia mais agressiva, não é diretamente comercializado.

Renda Fixa Pós

O fundo de Previdência de renda fixa pós-fixada aplica principalmente em títulos públicos e privados pós-fixados, nos quais a rentabilidade varia segundo o indicador de referência, como o CDI, por exemplo.

Renda Fixa Pré/Inflação

Esse fundo investe prioritariamente em títulos com rentabilidade definida no momento da compra. Esses produtos têm variação híbrida e/ou atrelada à inflação ou ao CDI.

Multimercados Macro

Os multimercados possuem estratégia baseada no cenário macroeconômico de médio e longo prazo. Assim, são livres para investir em ativos de renda fixa, moedas, ações, derivativos e investimento no exterior.

São fundos com liberdade para investir de 0% a 70% em ações.

Multimercados Outros

São fundos com percentuais mais definidos em determinadas classes de ativos. Investem em renda fixa, ações, derivativos e investimento no exterior.

São fundos que investem próximo a 70% em ações.

Simulador de Previdência Privada

Para saber quanto dinheiro você terá na aposentadoria, é possível fazer uma simulação, apesar de não ser recomendado usá-la como critério de decisão na escolha do plano.

Fiz uma avaliação dos Simuladores de Previdência dos principais bancos.

Em todos, as rentabilidades foram ilusórias e também vários dados foram omitidos. Por isso, tenha muita atenção com o simulador.

Todos os grandes bancos de varejo do Brasil oferecem simuladores:

As seguradoras independentes também possuem simuladores:

- Porto Seguro;

- Icatu;

- Sul América;

- XP Seguros;

- Zurich;

- Mapfre.

Lembre-se que a Previdência dos grandes bancos possui as piores rentabilidades, como mostrarei mais abaixo.

Vantagens da Previdência Privada

A Previdência Complementar possui diversos benefícios em comparação a outros investimentos financeiros.

São eles:

Benefício Fiscal

A alíquota de Imposto de Renda da Previdência Privada depende da tributação escolhida e do prazo de resgate (limitada a 10%).

A Previdência Privada não paga o imposto semestral que existe em muitos fundos e a portabilidade e mudança de fundo também são isentas de Imposto de Renda.

Mais: a aplicação em PGBL permite abater na declaração completa até 12% da renda tributável.

Come-cotas

Come-cotas é o nome que se dá ao imposto antecipado, cobrado a cada seis meses em muitos investimentos.

A Previdência Privada não tem come-cotas.

Portabilidade

A portabilidade da Previdência Privada permite trocar seu plano por outro com uma rentabilidade melhor, menores taxas e uma estratégia mais adequada ao seu perfil.

A portabilidade é simples e rápida. Não é preciso resgatar o dinheiro e, consequentemente, não são pagas taxas nem impostos para fazer a mudança.

Disciplina nos Aportes

Com um plano de Previdência, o desafio é destinar mensalmente uma parte do seu dinheiro, o que ajuda na disciplina de poupar.

Flexibilidade

Na Previdência Privada, você aplica o seu dinheiro no plano que melhor atenda às suas necessidades, escolhendo o tipo, a tributação, a renda.

Liquidez Facilitada

Você escolhe se quer resgatar totalmente o plano ao final do período contratado ou ter uma renda mensal.

Sucessão Patrimonial

A Previdência Privada permite a escolha antecipada, no momento da contratação, de quem serão os beneficiários.

Após o falecimento, os recursos são transferidos sem burocracia, diretamente aos beneficiários indicados.

Não é necessário inventário e nem incide imposto de transferência de riqueza (ITCMD) ou sobre heranças – benefício restrito aos planos VGBL.

Garantia

A legislação dos fundos de Previdência é mais rígida do que a de outros fundos de investimento.

Isso faz da Previdência um dos investimentos mais seguros do Brasil.

Diferentemente do Fundo Garantidor de Créditos - FGC, cujo limite é de R$ 250 mil, os fundos de Previdência não têm limite de garantia do valor.

Desvantagens da Previdência Privada

A Previdência Complementar é a melhor alternativa para uma aposentadoria segura e tranquila.

No entanto, existem sim pequenas desvantagens a que você deve estar atento na hora de escolher o melhor plano.

Desalinhamento de Objetivos

Uma estratégia de investimento não alinhada completamente com seus objetivos pode sair caro. Caso mude de ideia e resolva resgatar a Previdência regressiva antes do prazo, perderá os benefícios da redução do IR.

Por isso é importante falar com um assessor de investimentos e montar um plano de aposentadoria em conformidade com seu perfil de investidor.

Liquidez

Um dos maiores problemas da Previdência é a baixa liquidez.

Você até pode retirar o dinheiro antes do prazo, porém terá carga tributária elevadíssima, até 35% (na tabela Regressiva) e ainda uma eventual taxa de saída. Por isso, não comprometa dinheiro de que possa precisar.

Existem planos de Previdência que possuem carências. Então, não conte com esse dinheiro em casos de urgência.

A Previdência Privada é um ótimo investimento, mas para longo prazo.

Riscos da Previdência Privada

O grande risco da Previdência Privada está na decisão errada do gestor dos investimentos do fundo, uma vez que a rentabilidade varia segundo a composição deste.

Alguns planos de Previdência Privada investem em ações e outros investimentos de alto risco. Com isso, há uma chance de perder dinheiro.

Por isso, antes de fechar um plano, avalie a empresa e conheça os ativos em que o dinheiro será alocado.

É fundamental que o plano de Previdência escolhido esteja em conformidade com seu perfil de investidor.

Quando a Previdência Privada é Melhor?

Na dúvida se a Previdência Privada realmente é o melhor para você?

Veja abaixo a comparação com os principais investimentos para planejar a aposentadoria.

Previdência Social ou Previdência Privada

Na Previdência Social, não há taxas e o valor de contribuição pode ser bem menor do que em uma Previdência Privada. Porém, as vantagens terminam aí.

Com a reforma da Previdência, aumentarão a idade mínima e o tempo de contribuição e mudará o cálculo do benefício para a aposentadoria. Além disso, nada garante que essas regras não mudem novamente ou que o teto do INSS caia.

Falando em teto da aposentadoria, os benefícios do INSS vão de 1 salário mínimo até o máximo de R$ 5.800. Isso significa que, se você ganha acima do teto, não conseguirá manter a mesma renda.

Com a Previdência Privada, conseguirá uma remuneração mais polpuda e poderá manter seu padrão de vida na velhice. A remuneração será sempre proporcional ao tempo de investimento e valor dos aportes.

Fundo de Pensão ou Previdência Privada

Os fundos de pensão são planos de Previdência fechados oferecidos exclusivamente aos trabalhadores de empresas ou associações ligadas a eles.

Por serem entidades sem fins lucrativos, possuem taxas mais baixas do que as dos planos abertos.

Porém, os fundos de pensão sofrem com a falta de transparência e possuem regras próprias. Muitos fundos de pensão, por exemplo, não permitem o saque de todas as contribuições.

Fundo de Renda Fixa ou Previdência Privada

Apesar de serem produtos com portfólios parecidos, possuem características diferentes.

Enquanto na Previdência Privada há a disciplina dos aportes mensais e a gestão dos fundos fica a critério de um gestor especializado, nos fundos de renda fixa a responsabilidade sobre a manutenção e o gerenciamento do investimento é toda sua.

Além disso, a Previdência Privada costuma ter rendimentos melhores e conta com a possibilidade de maior diversificação dos ativos, conforme o fundo de sua escolha.

Fundo de Investimento ou Previdência Privada

Os fundos de investimento e a Previdência Privada são boas opções, porém a Previdência sai na frente na comparação por conta das vantagens tributárias.

Se a ideia é planejar a aposentadoria, com a Previdência você terá:

- menor Imposto de Renda;

- benefício fiscal;

- portabilidade;

- renda mensal.

Rentabilidade do Fundo de Previdência

Analisar o rendimento da Previdência é essencial tanto para a escolha do fundo quanto para a decisão de mantê-lo ou não.

Como a aposentadoria privada é voltada para o longo prazo, há necessidade de observar o desempenho em intervalos maiores, por exemplo em cenários de 12, 24, 36 e até 60 meses.

Vale destacar que, ao longo prazo, um ganho adicional aparentemente pequeno, como por exemplo 0,5%, resulta em um valor representativo.

Taxa de Rentabilidade

O rendimento da Previdência Privada é um fator crucial na construção do patrimônio.

O rendimento da Previdência Privada varia conforme a modalidade escolhida. Se a Previdência for de renda fixa, compare a rentabilidade com o CDI. Se for fundo de inflação, como o IMA-B, compare com o indicador de inflação (IPCA).

Especialistas calculam que uma aplicação em fundo de Previdência que renda 1% a mais no ano pode se tornar 21% maior em 25 anos. Em uma simulação de aporte de R$ 100 mil, essa diferença de rendimento representa R$ 81.496.

7 Cuidados na Escolha do Plano

Escolher o melhor plano de Previdência Privada requer alguns cuidados que fazem toda diferença na reserva final:

- Busque planos com ZERO de taxa de carregamento de entrada e saída;

- Fundos de Renda Fixa conservadores não devem cobrar acima de 1% ao ano;

- Procure um atendimento que esteja constantemente em contato com você, analisando a carteira de fundos de Previdência;

- Não aceite atendimento que só o procura no momento em que decide fazer a portabilidade para um fundo melhor de outra instituição;

- Tente balancear seus investimentos. Previdência não é um investimento apenas de Renda Fixa;

- Procure gestores diferenciados em todas as categorias: renda fixa, multimercado, inflação e balanceados;

- Planos PGBL são vantajosos apenas para quem faz declaração completa de Imposto de Renda. Caso não tenha certeza de qual tipo de IR você declara, contrate um VGBL.

Como Fazer uma Previdência Privada

Veja os passos necessários para fazer a melhor Previdência Privada para o seu perfil de investidor.

- Defina seus objetivos:

- faculdade dos filhos;

- compra de imóvel;

- reserva de emergência;

- aposentadoria;

- herança para filhos.

- Verifique se suas necessidades são compatíveis com as características de um plano de Previdência;

- Pesquise a reputação da instituição (banco ou seguradora);

- Compare o desempenho de vários planos de mesma categoria, para fazer uma boa escolha;

- Avalie os custos de administração frente ao desempenho, para entender o custo-benefício;

- Escolha sua modalidade, PGBL ou VGBL:

- PGBL, se você faz declaração completa de Imposto de Renda;

- VGBL, se você usa o formulário simplificado, é isento ou deseja aplicar mais de 12% da renda bruta na Previdência.

- Escolha a tributação, progressiva ou regressiva;

- Escolha a categoria do fundo, de acordo com seu perfil de investidor;

- Abra a conta em uma corretora de valores independente;

- Invista no Melhor Fundo de Previdência para você;

- Faça os aportes (contribuições).

Dúvidas Frequentes sobre Previdência Privada

Esclareça as principais dúvidas sobre Previdência Complementar.

Se sua questão ainda não foi respondida, comente no final desse post para que eu possa ajudar.

É complicado investir em Previdência Privada?

Não, basta entender o regime tributário em que você melhor se enquadra e escolher o fundo de Previdência de acordo com seu perfil.

Outra opção é conversar com um assessor de investimento para montar um plano de Previdência gratuito.

É possível usar a Previdência Privada para comprar um imóvel?

Sim. Você tem a possibilidade de usar a Previdência Privada para outros objetivos de longo prazo:

- comprar um imóvel;

- quitar as prestações de um financiamento imobiliário;

- pagar a faculdade do filho.

Posso parar de pagar a Previdência Privada?

Sim. O plano continua valendo e o dinheiro acumulado segue rendendo.

Como fazer as contribuições na Previdência Privada?

A contribuição pode ser feita por:

- débito em conta;

- boleto bancário;

- desconto em folha (planos empresariais).

Você pode mudar o valor investido a qualquer momento ou fazer contribuições extras quando tiver dinheiro sobrando.

Como resgatar a Previdência Privada?

Você pode resgatar a qualquer momento, antes de atingir a idade da aposentadoria (se preferir).

É possível solicitar o resgate, independente da quantidade de aportes, sendo o resgate total ou parcial. Não se pode solicitar resgates inferiores ao prazo do contrato (de 60 dias a 6 meses).

Como receber a aposentadoria da Previdência Privada?

Quando estiver próximo da aposentadoria, a seguradora entrará em contato oferecendo as seguintes opções:

- manter o dinheiro rendendo;

- converter em renda;

- resgatar o valor total.

Qual a carência do plano de Previdência?

Carência legal de 60 dias para portabilidade externa e resgates. Não há carência para portabilidade interna.

Posso trocar de tributação no plano de Previdência?

Somente do regime progressivo para regressivo.

O que acontece se o meu Beneficiário falecer?

Seu plano permanece sem alteração. Você pode incluir um novo dependente ou não.

O que acontece se o Titular falecer?

O valor acumulado será herdado pelos beneficiários. Caso não exista nenhum beneficiário indicado no plano, a reserva será distribuída entre os herdeiros legais. Pode ser feito um pagamento único ou na forma de geração de renda.

Menor de 18 anos pode ter uma Previdência Privada?

Sim. Um plano de Previdência pode ser pago por qualquer pessoa. Para os menores de 18 anos, basta que um responsável legal assine o contrato.

O que acontece quando a criança faz 18 anos e o plano está no CPF do responsável?

É necessário fazer a portabilidade, transferindo o plano para o CPF próprio do segurado. Como é apenas uma alteração no cadastro, não é considerado doação, para fins de declaração de Imposto de Renda.

O que é excedente financeiro?

A seguradora fará investimentos no mercado financeiro e o valor que exceder o rendimento mínimo definido no contrato é chamado de Excedente Financeiro.

Posso contratar um plano PGBL e outro VGBL ao mesmo tempo?

Sim, só lembre que o PGBL é mais indicado para quem faz a declaração completa de IR e pretende usar o benefício fiscal e o VGBL, para quem faz a simplificada.

Como posso descobrir o modelo da minha última declaração?

Abra a última declaração de Imposto de Renda e veja a opção selecionada no quadro “Opção pela tributação”:

- “Por deduções legais”: modelo completo;

- “Por desconto simplificado”: modelo simplificado.

Previdência Privada para Filhos

Um plano de Previdência é uma ótima opção para garantir o futuro dos filhos.

Nunca se sabe como estará a economia quando crescerem, nem todos os custos até a maioridade ou independência financeira deles.

Então, por que não investir um pouco todos os meses e assegurar esses recursos, construindo um futuro tranquilo para quem você mais ama?

Um fundo privado é uma boa alternativa para todos os objetivos de longo prazo com duração superior a dez anos.

Então, que tal fazer uma Previdência Privada para os filhos? Esse é um produto bastante procurado no mercado.

Com pouco por mês (existem planos a partir de R$ 30), você constrói uma estrutura sólida para seus filhos.

Os recursos do plano de Previdência Privada infantil podem ser sacados ao atingir 18 anos, para pagar intercâmbio, faculdade, carro novo.

Ou, se preferir, é possível o plano continuar acumulando patrimônio, até mesmo para a aposentadoria do filho.

Como declarar a Previdência Privada no Imposto de Renda

Na hora de declarar a Previdência Privada no Imposto de Renda, é preciso se ater a duas especificações do seu plano:

- qual é o tipo de plano: PGBL, VGBL ou plano empresarial;

- qual é a tabela de tributação: progressiva ou regressiva.

Deve também ser escolhido o modelo de declaração: simplificada ou completa.

Declarar PGBL

Como o plano PGBL oferece a vantagem de deduzir do IR até o limite de 12% da renda tributável no ano, é considerado como um pagamento, e não como um investimento.

Por isso, deve ser declarado na aba “Pagamentos Efetuados”, usando o código “36 – Previdência Complementar”.

Declarar VGBL

Se você investe em VGBL, deve declarar o plano na aba “Bens e Direitos”, com o código “97 – VGBL – Vida Gerador de Benefício Livre”.

No campo chamado “discriminação”, é necessário informar o CNPJ da seguradora, além de informar no campo “situação em” o saldo bruto existente no VGBL em cada data, ou seja, sem a rentabilidade.

Para saber mais detalhes sobre a declaração dos seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Fundo de Previdência Privada Vale a Pena?

Sim, existem ótimos fundos de Previdência que valem a pena para metas de longo prazo. Além do mais, a Previdência Privada foi feita exatamente para planejar a aposentadoria.

Se você quer ter recursos suficientes para aproveitar a aposentadoria de forma tranquila e segura, é fundamental começar a planejar desde já.

Contar apenas com a Previdência Pública é bastante arriscado. O teto atual do INSS é de R$ 5.800. Se você ganha mais do que isso não conseguirá manter o padrão de vida no futuro. E quem garante que esse teto não vai cair?

Depender de parentes ou de caridade, então, nem pensar. Tome as rédeas da sua aposentadoria! Faça um plano de Previdência Privada de acordo com seus objetivos e perfil.

A Previdência Privada vale a pena para:

- Quem ganha acima do teto do INSS;

- Complementar a Previdência Pública;

- Não depender do INSS;

- Autônomos e profissionais liberais;

- Pessoas que não estão seguras para investir na aposentadoria por conta própria;

- Ter disciplina financeira;

- Garantir uma aposentadoria tranquila;

- Deixar uma renda mensal para os herdeiros após a morte;

- Objetivos de longo prazo (formação de reservas para os filhos, intercâmbio, compra da casa própria, etc.).

E você, já planejou sua aposentadoria? O que falta para começar? Escreva nos comentários, quem sabe eu possa te ajudar!

Infográfico - Como Fazer uma Previdência Privada