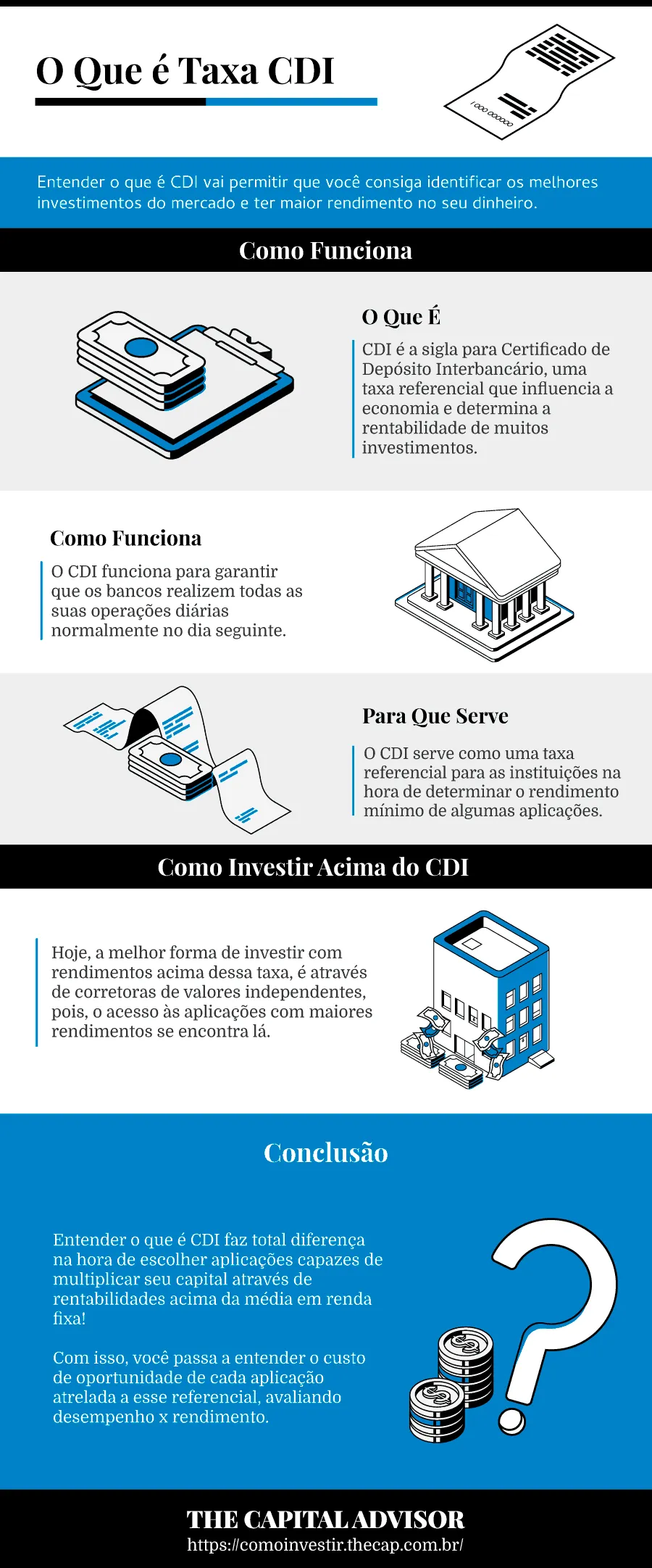

Entender o que é CDI vai permitir que você consiga identificar os melhores investimentos do mercado e ter maior rendimento no seu dinheiro.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Muitas pessoas acreditam que o CDI (Certificado de Depósito Interbancário) é um investimento.

Na verdade, ele é um dos indicadores econômicos brasileiros e ajuda a analisar o custo de oportunidade de diversos investimentos.

Isso permite ao investidor comparar vantagens e desvantagens através da rentabilidade mínima oferecida em cada aplicação, e assim identificar as melhores oportunidades!

Além disso, os melhores investimentos atrelados ao CDI, em geral, têm por objetivo oferecer uma rentabilidade de 100% ou acima do seu valor.

Com seu rendimento próximo à taxa Selic, que está hoje a 12,75% a.a. (ao ano), é necessário superar esse indicador para conseguir melhores lucros.

Portanto, se você quer ter ganhos elevados sem grandes riscos de perda, deve aprender e conhecer os investimentos atrelados a essa taxa!

Mesmo em seu menor nível histórico, o CDI ainda se mostra mais rentável do que a Caderneta de Poupança - a aplicação mais utilizada no país ainda hoje.

Então, está pronto para descobrir o que é CDI e quais são os investimentos que possuem rendimentos superiores a ele?

Você vai descobrir tudo sobre a taxa CDI e sua influência no mercado, ainda hoje:

- O que é CDI;

- É possível fazer um investimento no CDI;

- Como calcular o CDI;

- Como saber qual o CDI hoje;

- CDI x CDB;

- CDI x Selic;

- Aplicações atreladas ao CDI;

- Investimentos que rendem mais que o CDI.

Leia até o final e descubra como escolher aplicações que superem os rendimentos mínimos em renda fixa, aumentando seus ganhos, ao entender o que é CDI.

O que é CDI?

CDI é a sigla para Certificado de Depósito Interbancário, uma taxa referencial que influencia a economia e determina a rentabilidade de muitos investimentos.

Obtida através das instituições bancárias, sua única função é determinar o custo para que as mesmas fechem o dia com saldo positivo.

Isso porque o Banco Central determina que todos os bancos encerram o dia com um volume de entradas maior do que aquele de saídas.

Contudo, por diversos motivos, isso nem sempre é possível. E assim os bancos recorrem uns aos outros por meio dos chamados empréstimos interbancários.

A taxa CDI diz respeito, então, ao valor total dos juros acordados entre instituições bancárias e que será cobrado por aquela instituição ao realizar essa transição interna a outro banco.

Mesmo sendo essas transações feitas internamente, o indicador interfere no mercado financeiro, servindo como referencial para os investimentos de renda fixa.

Os investimentos de renda fixa também funcionam como empréstimos, mas de pessoas físicas (investidores) para pessoa jurídica (instituição financeira).

Logo, o CDI serve como um parâmetro para definir quanto sua aplicação renderá com base nessas operações interbancárias que funcionam de maneira similar.

Assim como a taxa básica de juros (Selic), o CDI também sofre oscilações. Com isso, os investimentos atrelados a ele têm variações nos lucros.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Como Funciona o CDI?

O CDI funciona para garantir que os bancos realizem todas as suas operações diárias normalmente no dia seguinte, tais como:

- Saques;

- Aplicações;

- Troca de notas;

- Pagamentos;

- Etc.

Logo, essa taxa determina o custo para obtenção do dinheiro para os bancos e serve como referência a diversos investimentos de Renda Fixa, determinando seus rendimentos mínimos.

Aqui, será o investidor (pessoa física) a emprestar o dinheiro que "financiará" essas instituições (pessoa jurídica), que por isso pagarão rendimentos (juros).

Os valores calculados mensalmente afetam os investimentos, tanto quanto os valores considerados anualmente.

Esses valores são calculados com base no CDI diário. Ou seja, considerando o total de empréstimos interbancários e seus juros.

No final do mês, é feita uma média que considera apenas os dias úteis, assim chegando-se ao seu valor mensal.

Com isso, a tabela é preenchida e o índice aponta um valor acumulado referente aos meses já passados.

Portanto, quem investe em renda fixa com influência desse indicador, deve sempre conferir a média mensal a fim de proteger sua carteira de investimentos.

Quem divulga o CDI

A taxa CDI é divulgada pela CETIP, ou Central de Custódia e Liquidação Financeira de Títulos, todos os dias, após o cálculo dos empréstimos interbancários.

Rentabilidades Atreladas ao CDI

A maioria das aplicações atreladas a essa taxa referencial tentam igualar ou superá-la, oferecendo rentabilidades mais atrativas.

Por exemplo, imagine um CDI que esteja a 9,5% a.a. e investimentos que ofereçam sobre seu valor:

- 100%: seu rendimento será igual ao da taxa (9,5%);

- 115%: seu rendimento será 15% superior ao CDI (10,93%).

Variação do CDI

Assim como a taxa Selic, esse indicador econômico também sofre oscilações que interferem diretamente na rentabilidade dos investimentos atrelados a ele:

- Positivamente - crescimento da taxa;

- Negativamente - declínio da taxa.

Se um título é prefixado, sua rentabilidade não sofre com essas oscilações, já que a taxa será acordada no momento de compra.

Já os pós-fixados terão uma queda nos rendimentos, assim como aqueles que possuem liquidez diária, dependendo da data em que o resgate for feito.

Qual o CDI hoje?

O valor do CDI hoje, em 2022, é de 12,65% ao ano.

O que acontece é que esse indicador precisa acompanhar de perto a taxa básica de juros, evitando conflitos de interesse - por assim dizer!

Como essa vem demonstrando uma forte queda anual, o mesmo acaba acontecendo com o Certificado de Depósito Interbancário.

Em consequência, os rendimentos atrelados a ele vêm perdendo força, levando diversas pessoas a buscar novas opções!

CDI 2021

O CDI fechou o ano de 2021 com um valor acumulado de 4,40% a.a.

| Taxa CDI mensal 2021 | |

| Mês | Taxa CDI Mensal |

| Janeiro | 0,15% |

| Fevereiro | 0,13% |

| Março | 0,20% |

| Abril | 0,21% |

| Maio | 0,27% |

| Junho | 0,30% |

| Julho | 0,36% |

| Agosto | 0,42% |

| Setembro | 0,44% |

| Outubro | 0,48% |

| Novembro | 0,59% |

| Dezembro | 0,76% |

| CDI Acumulado do ano | 2,75% |

CDI 2020

O CDI fechou o ano de 2020 com um valor acumulado de 2,75% a.a., afetando ainda mais a rentabilidade dos investimentos atrelados a ele.

| Taxa CDI mensal 2020 | |

| Mês | Taxa CDI Mensal |

| Janeiro | 0,38% |

| Fevereiro | 0,29% |

| Março | 0,34% |

| Abril | 0,28% |

| Maio | 0,24% |

| Junho | 0,21% |

| Julho | 0,19% |

| Agosto | 0,16% |

| Setembro | 0,16% |

| Outubro | 0,16% |

| Novembro | 0,15% |

| Dezembro | 0,16% |

| CDI Acumulado do ano | 2,75% |

CDI Mensal 2019

A taxa CDI em 2019 está acumulada em 3,66% ao ano, fechando o mês de julho em 0,57%.

O Banco Central tem sinalizado que a Selic deve chegar a 5,5% em 2019, atingindo a mínima histórica. Com isso, a cotação do CDI deve cair também.

A taxa CDI hoje está em 5,90% e é possível acompanhá-la pelo site da B3 (Bolsa Brasil Balcão).

O CDI, nesse patamar tão baixo, impacta diretamente os investimentos da renda fixa: quanto mais baixo o CDI, menor a rentabilidade dessas aplicações.

Veja as taxas mês a mês do CDI em 2018:

| Taxas CDI - Mensal, Anual e Acumulada (%) - 2019 | |||||||

| Mês de Referência | Anualizada | Acumulada | |||||

| Mensal | Ano de 252 dias úteis | Ano de 356/366 dias corridos | No ano | Em 12 meses | |||

| Dias | Taxa | Dias | Taxa | ||||

| nov/19 | 0,3804 | 20 | 4,90 | 30 | 4,73 | 5,56 | 6,09 |

| out/19 | 0,4793 | 23 | 5,38 | 31 | 5,79 | 5,16 | 6,20 |

| set/19 | 0,4638 | 21 | 5,71 | 30 | 5,79 | 4,66 | 6,27 |

| ago/19 | 0,5017 | 22 | 5,90 | 31 | 6,07 | 4,18 | 6,28 |

| jul/19 | 0,5678 | 23 | 6,40 | 31 | 6,89 | 3,66 | 6,35 |

| jun/19 | 0,4688 | 19 | 6,40 | 30 | 5,86 | 3,07 | 6,32 |

| mai/19 | 0,5430 | 22 | 6,40 | 31 | 6,58 | 2,59 | 6,37 |

| abr/19 | 0,5183 | 21 | 6,40 | 30 | 6,49 | 2,04 | 6,34 |

| mar/19 | 0,4688 | 19 | 6,40 | 31 | 5,66 | 1,51 | 6,34 |

| fev/19 | 0,4936 | 20 | 6,40 | 28 | 6,63 | 1,04 | 6,41 |

| jan/19 | 0,5430 | 22 | 6,40 | 31 | 6,58 | 0,54 | 6,38 |

CDI Mensal 2018

A taxa CDI em 2018 fechou em 6,42% ao ano, com uma média mensal de 3,48%.

Veja as taxas mês a mês do CDI em 2018:

| Taxas CDI - Mensal, Anual e Acumulada (%) - 2018 | |||||||

| Mês de Referência | Anualizada | Acumulada | |||||

| Mensal | Ano de 252 dias úteis | Ano de 356/366 dias corridos | No ano | Em 12 meses | |||

| Dias | Taxa | Dias | Taxa | ||||

| dez/18 | 0,4936 | 20 | 6,40 | 31 | 5,97 | 6,42 | 6,52 |

| nov/18 | 0,4936 | 20 | 6,40 | 30 | 6,17 | 5,90 | 6,46 |

| out/18 | 0,5430 | 22 | 6,40 | 31 | 6,58 | 5,38 | 6,65 |

| set/18 | 0,4681 | 19 | 6,39 | 30 | 5,85 | 4,81 | 6,73 |

| ago/18 | 0,5669 | 23 | 6,39 | 31 | 6,88 | 4,32 | 6,93 |

| jul/18 | 0,5422 | 22 | 6,39 | 31 | 6,57 | 3,73 | 7,38 |

| jun/18 | 0,5175 | 21 | 6,39 | 30 | 6,48 | 3,17 | 7,65 |

| mai/18 | 0,5175 | 21 | 6,39 | 31 | 6,27 | 2,64 | 7,97 |

| abr/18 | 0,5175 | 21 | 6,39 | 30 | 6,48 | 2,11 | 8,52 |

| mar/18 | 0,5316 | 21 | 6,57 | 31 | 6,44 | 1,59 | 8,73 |

| fev/18 | 0,4649 | 18 | 6,71 | 28 | 6,23 | 1,05 | 9,45 |

| jan/18 | 0,5834 | 22 | 6,89 | 31 | 7,09 | 0,58 | 9,74 |

Rendimento CDI

Mesmo não sendo um investimento, essa taxa define a rentabilidade de algumas aplicações em renda fixa e, por isso, é bom aprender seu cálculo!

Como Calcular o CDI

Calcular os rendimentos atrelados ao CDI não é uma tarefa difícil, ele é feito de acordo com o período.

Vou fazer abaixo algumas simulações considerando esse mesmo valor, em um período de 12 meses, para que você veja na prática.

- Aplicação com 100% do CDI:

- Valor investido: 2 mil reais;

- Cálculo: 1(%) x 0,059(%) = 0,059(%) x 2 mil reais = 118 reais;

- Rendimento: 118 reais;

- Aplicação com 105% do CDI:

- Valor investido: 2 mil reais;

- Cálculo: 1,05(%) x 0,059(%) = 0,062(%) x 2 mil reais = 123,90 reais;

- Rendimento : 123,90 reais.

O mesmo vale para os cálculos de rendimentos inferiores a essa taxa, como 85% ou 90%, por exemplo. Sempre considere o valor do período desejado.

Quanto Rende o CDI?

O seu rendimento varia de acordo com a Selic, uma vez que ele acompanha a taxa básica de juros, atualmente em 12,75%.

Com isso, algumas aplicações de renda fixa consideram esse indicador econômico, de modo que o rendimento fica como nos exemplos abaixo:

| Aplicação | Rendimento |

| LCA 90% do CDI | 11,5722% |

| CDB 104% do CDI | 11,1280% |

| Fundo DI 100% do CDI | 10,6187% |

| CDB 100% CDI | 10,6736% |

Para que Serve o CDI?

O CDI serve como uma taxa referencial para as instituições na hora de determinar o rendimento mínimo de algumas aplicações.

Também tem a função de um empréstimo interbancário, do ponto de vista dos bancos.

Este empréstimo é utilizado para fechar o caixa do banco com saldo positivo ao fim do dia.

Como referência, ele vai apontar ainda a oportunidade de custo de um determinado investimento através de sua possibilidade de ganhos.

Por exemplo: alguém está em dúvida sobre investir no Tesouro Selic, um título pós-fixado. Nesse caso, só saberá a rentabilidade após ter seu capital aplicado.

Ao mesmo tempo, está considerando uma aplicação com rentabilidade de 115% do Certificado de Depósito Interbancário.

Portanto, essa é uma taxa referencial não apenas do ponto de vista das instituições, mas também do ponto do investidor em suas escolhas!

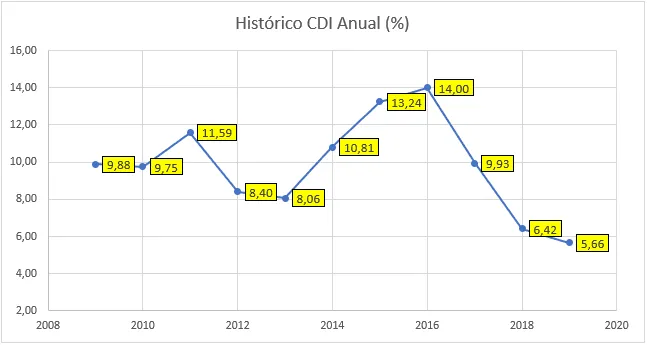

CDI Acumulado

O acumulado do Certificado de Depósito Interbancário é baseado na soma dos meses em um ano ou a quantia referente aos meses já passados de um mesmo ano..

O acumulado em 2021 foi de 2,75% a.a., valor obtido por meio da média mensal do ano de 2021.

Em cada mês, a média realizada considera apenas os dias úteis, o que a torna variável pois cada mês está sujeito a um determinado número de:

- Finais de semana;

- Possíveis feriados.

Então, meses com menos dias úteis têm queda nessa média.

Caso o ano tenha muitos feriados, a queda acaba afetando o ano todo de forma considerável.

Os maiores valores acumulados ao longo dos últimos 10 anos foram em 2011, 2013, 2015 e 2016, como se pode ver na tabela abaixo.

Foi em 2016 que os rendimentos atrelados ao CDI tiveram sua maior rentabilidade.

| TAXA RENDIMENTO CDI HOJE (%) | ||||||||||||

| MÊS | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 |

| Jan | 0,38 | 0,54 | 0,58 | 1,04 | 1,05 | 0,93 | 0,84 | 0,59 | 0,88 | 0,86 | 0,66 | 1,04 |

| Fev | 0,29 | 0,49 | 0,46 | 0,86 | 1,00 | 0,82 | 0,78 | 0,48 | 0,74 | 0,84 | 0,59 | 0,85 |

| Mar | 0,34 | 0,47 | 0,53 | 1,00 | 1,16 | 1,04 | 0,76 | 0,54 | 0,81 | 0,92 | 0,76 | 0,97 |

| Abr | 0,28 | 0,52 | 0,52 | 0,79 | 1,05 | 0,95 | 0,81 | 0,60 | 0,70 | 0,84 | 0,66 | 0,84 |

| Mai | 0,24 | 0,54 | 0,52 | 0,88 | 1,11 | 0,98 | 0,86 | 0,58 | 0,73 | 0,98 | 0,75 | 0,77 |

| Jun | 0,21 | 0,47 | 0,52 | 0,77 | 1,16 | 1,07 | 0,82 | 0,59 | 0,64 | 0,95 | 0,79 | 0,75 |

| Jul | 0,19 | 0,57 | 0,54 | 0,76 | 1,11 | 1,18 | 0,94 | 0,71 | 0,67 | 0,96 | 0,86 | 0,78 |

| Ago | 0,16 | 0,50 | 0,57 | 0,77 | 1,21 | 1,11 | 0,86 | 0,70 | 0,69 | 1,07 | 0,89 | 0,69 |

| Set | 0,16 | 0,46 | 0,47 | 0,64 | 1,11 | 1,11 | 0,90 | 0,70 | 0,54 | 0,94 | 0,84 | 0,69 |

| Out | 0,16 | 0,48 | 0,54 | 0,64 | 1,05 | 1,11 | 0,94 | 0,80 | 0,61 | 0,88 | 0,81 | 0,69 |

| Nov | 0,15 | 0,38 | 0,49 | 0,57 | 1,04 | 1,05 | 0,84 | 0,71 | 0,54 | 0,86 | 0,81 | 0,66 |

| Dez | 0,16 | 0,37 | 0,49 | 0,54 | 1,12 | 1,16 | 0,96 | 0,78 | 0,53 | 0,90 | 0,93 | 0,72 |

| Acumulado ano | 2,75 | 5,96 | 6,42 | 9,93 | 14,00 | 13,24 | 10,81 | 8,06 | 8,40 | 11,59 | 9,75 | 9,88 |

CDI Calculadora

Uma forma de entender melhor o CDI, é utilizando a calculadora CDI para auxiliar na previsão de rendimentos para um determinado período.

Neste simulador de investimento, você consegue realizar diferentes análises para cada aplicação e o percentual sobre a taxa que é prometido em cada uma.

Abaixo, simulei algumas aplicações com diferentes percentuais sobre o CDI, a partir de um valor de 10 mil reais, no período entre 01/01 e 03/08 deste ano.

- 90%: com a taxa acumulada de 3,33% a.a., o rendimento foi de 332,98 reais;

- 100%: com a taxa acumulada de 3,71% a.a., o rendimento foi de 370,66 reais;

- 115%: com a taxa acumulada de 4,7% a.a., o rendimento foi de reais 427,22 reais;

- 120%: com a taxa acumulada de 4,46% a.a., o rendimento foi de reais 446,41 reais.

Utilizar a calculadora CETIP é bastante simples. Você apenas fornece os seguintes dados:

- Montante inicial;

- Percentual sobre o CDI;

- Período desejado.

Após isso, aperte em "calcular" e confira a taxa de rendimento aplicada e o montante final (inicial + rendimentos obtidos) em períodos passados!

Calculadora Cidadão CDI

Outra forma de entender o que é CDI é através da Calculadora do Cidadão Banco Central (BC).

Aqui você também verá os rendimentos passados até a data atual. O BC permite que sejam analisados os rendimentos desde 06/03/1986, ao fornecer dados como:

- Data inicial;

- Data final;

- Montante inicial;

- Percentual sobre o CDI.

Utilizando o mesmo período e montante inicial do tópico acima, com um percentual de 120% sobre essa taxa, resultará:

- Data inicial e final corrigidas segundo os dias úteis desse período, respectivamente ficando em 02/01 e 05/08 deste ano;

- Índice de correção para o período, que é de 1,04464156;

- Valor percentual correspondente, que é 4,464156 % (ao ano);

- Valor corrigido na data final, que fica em 10.446,42 reais.

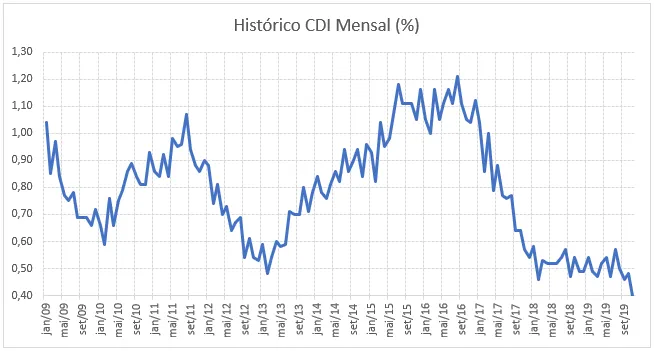

CDI Mensal Histórico

A Série histórica do CDI da B3 (Bolsa de Valores) é um registro que permite acompanhar as médias mensais e anuais dessa taxa referencial ao longo dos anos.

Apesar de ser divulgada pela Cetip, é na B3 que o cálculo diário é realizado.

Através do site da B3, é possível verificar o histórico a partir de 06/03/1986 até os períodos atuais.

No gráfico abaixo, constam as variações sofridas pela taxa mensalmente nos últimos anos, com partes dos gráficos mostrando que se mantiveram elevadas por mais tempo.

- 2009, 2011 e 2015 a 2016 representam os maiores períodos de crescimento.

Já as pequenas e constantes oscilações representam as interferências mensais causadas pela taxa Selic, pela economia como um todo e a quantidade de dias não úteis em cada mês referente.

Devido a sua relação com a Selic, a taxa vem sendo desvalorizada e aplicações que pagam 100% ou menos da taxa já não são mais vantajosos como foram um dia!

Benchmark para os Investimentos?

O Certificado de Depósito Bancário é considerado um dos benchmarks brasileiros dentro do mercado financeiro, que avalia o desempenho de diferentes investimentos.

Benchmark é uma palavra em inglês para "referência", ou seja, um ponto de comparação. Cada investimento possui um índice de referência correspondente.

É por meio deles que se identifica se uma rentabilidade é realmente boa.

Utilizada por instituições financeiras, essa ferramenta avalia o desempenho de acordo com o risco oferecido. Porém, antes de considerar um investimento apenas pelo desempenho, é necessário conhecer seu perfil de investidor, basta fazer este teste online.

Para os investimentos em renda fixa, os mais conservadores, a principal taxa utilizada é justamente o CDI.

Baseado na média diária dos empréstimos interbancários, aqui no país seu risco é considerado nulo. Assim, investimentos atrelados a ele são considerados muito seguros, tais como:

Vale ressaltar que esse é um benchmark de renda fixa para títulos privados.

Para efeito comparativo, a Selic é o benchmark de títulos públicos, que serve de ponto de referência para o Tesouro Direto, por exemplo.

Ambos avaliam o desempenho de uma aplicação ao considerar taxa de juros e a inflação no país para defini-lo.

Investimentos que Rendem CDI

Praticamente todas as aplicações em renda fixa utilizam esse indicador como referência devido ao baixo risco. Os investimentos que rendem CDI com liquidez diária são CDB, LC, LCI, LCA e Debêntures.

CDB

Emitido por instituições financeiras, o CDB (Certificado de Depósito Bancário) é um título no qual pessoas físicas emprestam dinheiro ao banco. Existem 3 tipos:

- Pós-fixados - atrelados ao CDI;

- Prefixado;

- Híbridos;

LC

Apesar de ter uma nomenclatura semelhante às anteriores, a Letra de Câmbio é um tipo diferente de aplicação.

Isso porque elas são emitidas unicamente por financeiras (instituições não bancárias), disponíveis nas modalidades:

- Pós-fixada;

- Prefixada;

- Híbrida.

LCI

LCI ou Letras de Crédito Imobiliário são outro título emitido por bancos, funcionando de forma semelhante ao anterior, de dois tipos:

- Pós-fixado;

- Prefixado.

No entanto, os recursos obtidos financiam atividades imobiliárias no setor nacional. Ao contrário do CDB, que financia a própria instituição.

LCA

Semelhantes às anteriores, as Letras de Crédito do Agronegócio possuem as mesmas modalidades e financiam as expansões desse setor nacional.

Debêntures

Considerados como títulos de dívida, as debêntures são emitidas por empresas privadas no mercado financeiro, podendo ou não serem convertidas em ações.

Destinam-se a captar recursos para financiar atividades das empresas e sua rentabilidade varia entre prefixada, pós-fixada ou híbrida.

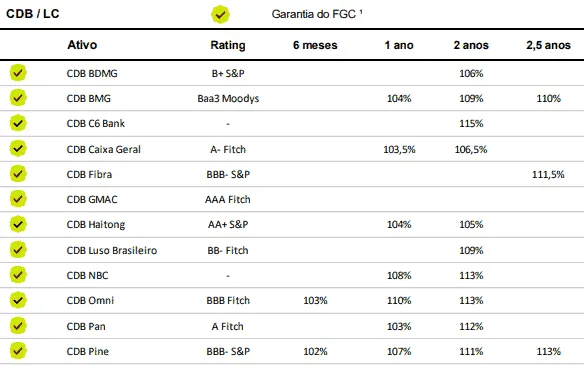

CDB Pagando 100% do CDI

Hoje, quando um CDB paga 100% desse referencial, é considerado desvalorizado, já que esse rendimento é inferior ao da Selic.

No entanto, para rentabilidades superiores a essa taxa, há boas oportunidades de lucro, sendo este o principal fator que torna o CDB um bom investimento.

Outro fator a ser considerado é o rating da empresa, que é a nota dada por agências de classificação de risco a um emissor de crédito.

Abaixo, segue uma série de exemplos desse investimento, disponíveis no site da corretora de valores XP Investimentos.

Essas taxas se encontram acima da maioria dos CDBs oferecidos por grandes bancos emissores de crédito., ali estando listados bancos menores.

Para atrair mais clientes e conseguir captar recursos para suas atividades, sem ter a credibilidade dos grandes bancos, os bancos menores precisam oferecer taxas mais atrativas.

O melhor de tudo é que elas são oferecidas a médio prazo, com maior liquidez. Nos grandes bancos, isso acontece apenas com prazos de vencimentos mais longos.

É importante ressaltar sempre que, quanto mais tempo seu dinheiro ficar investido, maior será seu rendimento em termos de renda fixa.

Bancos com Melhores Taxas de CDI

Muitos brasileiros que não sabem como investir pensam em fazer isso através dos bancos, mas neles você não vai encontrar as melhores opções.

Isso porque os grandes bancos cobram altíssimas taxas de juros sobre aplicações feitas e administradas por eles.

Quem investe por conta própria, em uma corretora, não, embora, claro, também existam algumas taxas de administração, dependendo da empresa e do investimento.

No entanto, através dos grandes bancos, você perde considerável parte do seu patrimônio, ficando à mercê das escolhas do gerente.

Segundo a Valor Investe, os CDBs de bancos menores oferecem uma rentabilidade 28% maior do que em bancos como Bradesco, Itaú, Santander, Caixa Econômica e Banco do Brasil.

Em geral, a média de retorno sobre essa taxa é de 109,5% nesses pequenos bancos, enquanto, naqueles consolidados, a média fica em 85,5%.

O exemplo foi dado através do título de renda fixa conhecido como CDB e com base nele indicarei os bancos com as melhores rentabilidades oferecidas, considerando um aporte inicial de 5 mil reais, sob essa taxa em um percentual de:

- 118%: bancos Indusval S/A, Fibra, BMG e Topázio;

- 117%: bancos Fibra, Indusval, Original e BMG;

- 116%: bancos Fibra, Agiplan e NBC BANK.

Como ter Acesso a Investimentos que Rendem Acima do CDI

Com a taxa Selic a 10,75% ao ano, aplicações que rendem 100% do CDI terão retorno em torno de 9,62%.

Descontadas a inflação e as taxas de administração neste cálculo, a rentabilidade real será próxima de zero.

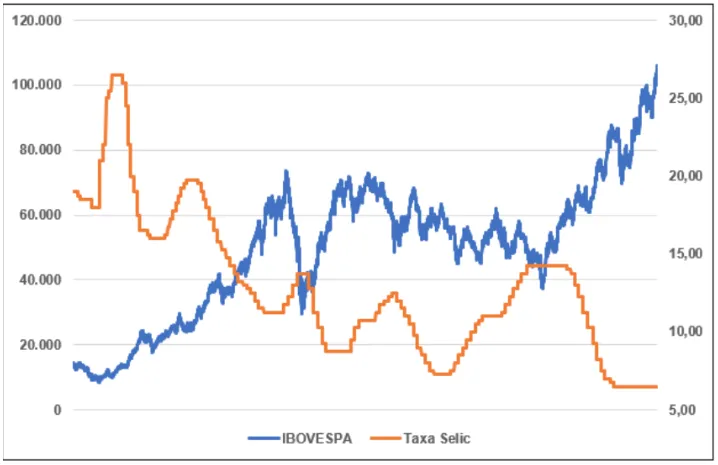

Historicamente, a taxa Selic e a bolsa de valores andam em direções opostas. Com a Selic na mínima histórica, a bolsa de valores acaba sendo mais atraente.

Se você investe em Tesouro Selic, Fundo DI, CDB, LCI, LCA ou caderneta de poupança, deve investir parte da carteira em investimentos com maior risco, para obter maior retorno: títulos do Tesouro Direto com vencimento longo, Fundos Imobiliários, Ações de dividendos e Small Caps.

Tesouro Direto

O Tesouro Direto é um título público emitido pelo Tesouro Nacional disponibilizado na internet para pessoas físicas.

É considerado o investimento de menor risco e baixo custo, e o mais seguro da economia brasileira. Nessa modalidade, você empresta dinheiro ao governo.

Atualmente o Tesouro Prefixado se mostra a melhor opção de investimento, já que a taxa de juros é definida no momento da compra, fugindo das possíveis baixas na economia.

Fundo Imobiliário

Também conhecidos como FIIs, constituem-se por diferentes investimentos do setor imobiliário nacional, em duas modalidades:

- Fundos de papel: compostos por títulos como LCA, LCI, CRA (Certificado de Recebíveis do Agronegócio) e CRI (Certificado de Recebíveis Imobiliários);

- Fundos de tijolo: compostos por investimentos físicos diretamente, ou seja, você investe em edificações como hospitais, centros comerciais, entre outros.

Em ambos os casos, o seu investimento adquire cotas, que são pequenas partes da divisão de um investimento/imóvel.

Bolsa de Valores

De longe, a B3 é o ambiente com maior potencial de lucros para o investidor, mas, isso traz riscos que nem todos querem assumir.

O mercado da Bolsa de Valores é baseado em ações de empresas de diferentes tipos e setores. Para investir nela, é importante conhecer seu perfil de investidor.

Muito importante também é estudar e criar estratégias de investimentos adequadas aos seus objetivos.

Para os mais conservadores, que buscam segurança e maiores lucros, o ideal são as Small Caps.

São as chamadas ações de segunda linha, ou terceira até, de empresas com baixa capitalização e que possuem potencial de:

- Crescimento;

- Valorização.

Como Investir Acima do CDI

Hoje, a melhor forma de investir com rendimentos acima dessa taxa, é através de corretoras de valores independentes, pois, o acesso às aplicações com maiores rendimentos se encontra lá.

A diferença de investir por corretora, comparada aos bancos, está no poder de escolha: você terá acesso a mais aplicações disponíveis no mercado e suas informações completas.

Isso permitirá que você consiga considerar custo, rentabilidade, prazos e em qual tipo de objetivo cada investimento melhor se encaixa.

Essas plataformas trabalham de forma mais transparente e oferecem diferentes opções de benefícios para cada perfil de investidor. De maneira geral, oferecem:

- Taxas reduzidas: geralmente relacionadas a administração e corretagem, se mostram mais vantajosas. Corretoras como a XP Investimentos, por exemplo, não possuem a taxa de corretagem em seus investimentos;

- Maior variedade: ao contrário dos grandes bancos, as corretoras oferecem títulos de diferentes empresas sem prioridade. Com isso, você acaba tendo acesso a mais aplicações;

- Acessibilidade: você não precisa pagar nada para abrir ou manter uma conta. É possível encontrar investimentos com valor mínimo inicial inferior a 50 reais;

- Autoatendimento virtual: você não se torna refém do gerente de banco, que vai tentar orientar você segundo os interesses do banco.

CDI e outros Indicadores da Economia

Como citado antes, o CDI é um dos indicadores econômicos do país utilizado como referencial para os investimentos. Por não ser o único, vejamos sua relação com outros.

CDI e CDB

Quem está aprendendo sobre o mercado financeiro muitas vezes confunde CDB e CDI.

O primeiro, no entanto, não é um indicador.

Outra diferença é que o CDB é um empréstimo feito pelo investidor, de pessoa física para jurídica. Ao contrário, no Certificado de Depósito Interbancário, ocorre de pessoa jurídica para pessoa jurídica.

Outra diferença é que o CDB financia atividades da instituição, enquanto o CDI serve para os bancos terminarem seu dia com saldo positivo e como taxa referencial de outros investimentos.

Vale ressaltar que existem diferentes tipos de CDB, pré ou pós fixados, com liquidez diária, prazos longos e curtos, a grande maioria com rendimentos atrelados a essa taxa.

CDI e Selic

A Selic é a taxa considerada em modalidades de crédito oferecidas para pessoas físicas e para o governo (Tesouro Direto), através de instituições bancárias e financeiras.

Ambas andam próximas evitando que a elevação de uma torne a outra desvantajosa, até, porque o CDI é lastreado no Tesouro Nacional.

Enquanto o CDI surge pela média dos empréstimos interbancários, a Selic é uma taxa que surge para controlar a inflação.

CDI ou Outro Investimento

Descubra quando vale a pena investir em uma aplicação atrelada ao CDI ou em outra aplicação.

CDI ou poupança

Apesar do Certificado de Depósito Interbancário não ser um investimento, ele influencia outros, o que permite a eles rendimentos maiores que os da Poupança.

Isso porque o rendimento anual da Caderneta rende 70% da taxa Selic, enquanto que existem investimentos que rendem mais que 100% o CDI.

Dependendo do título, a rentabilidade é superior a 100% do seu valor. De toda forma, a Poupança nunca é indicada, já que desvaloriza seu capital quando considerado seu rendimento real.

CDI ou Selic

Atualmente, com a Selic a 10,75% a.a. e previsões de subir de patamar ao longo do ano, a taxa básica de juros não se mostra o melhor referencial para investimentos.

Mesmo que o CDI acompanhe essa taxa, existem diversas aplicações que oferecem rentabilidade em mais de 100% desse referencial interbancário.

Em alguns casos as rentabilidades são superiores aos investimentos atrelados à Selic.

CDI ou Tesouro Direto

Depende apenas do título do Tesouro Direto escolhido.

O prefixado ainda é vantajoso, pois tem sua rentabilidade definida no momento da compra.

O Tesouro IPCA (Índice Nacional de Preços ao Consumidor Amplo), que é híbrido, da mesma forma. Ou seja, uma taxa variável (inflação) e uma prefixada no momento da compra.

Mas, quanto ao Tesouro Selic, há desvantagem ao comparar desempenho e rentabilidade, pois rende, no máximo, 100% da Selic.

CDI ou CDB

Ambos! Certificado de Depósito Bancário é um investimento comumente atrelado a esse referencial e que oferece rentabilidade igual ou superior a ele.

CDI ou IPCA

Em geral, o Certificado de Depósito Interbancário oferece rendimentos superiores aos investimentos atrelados ao IPCA.

A Selic é utilizada para controlar a inflação (IPCA); logo, seu valor é superior a ela. Como Selic e CDI andam próximas, consequentemente essa taxa acaba sendo superior também.

Em alguns casos, o IPCA oferece rendimentos maiores quando somado a outras taxas prefixadas, como no Tesouro IPCA.

Dúvidas sobre CDI

Confira abaixo as principais dúvidas sobre o CDI.

Por que o CDI é menor que a Selic?

Nem sempre esse referencial será menor, mas sempre próximo a Selic. Isso varia de acordo com o custo mensal dos empréstimos bancários, às vezes ficando até mesmo maior.

Quando o CDI aumenta?

Essa taxa aumenta de acordo com o crescimento da taxa básica de juros, de modo que o inverso determina sua queda.

CDI é igual a Selic? É atrelado à Selic?

Não, esse indicador econômico está em 7,65% a.a. em setembro de 2021, enquanto a Selic se encontra a 7,75%. Não são atrelados pois é outra taxa referencial, e não investimento.

CDI é um bom investimento?

Abaixo ou igual a 100% dessa taxa, atualmente não! Caso você encontre valores que a superem, se torna uma opção razoável.

CDI é melhor que poupança?

Investimentos atrelados ao CDI serão melhores que a Caderneta de Poupança, desde que seu rendimento seja superior a 70% dessa taxa.

CDI é renda fixa?

Não! O CDI é uma taxa referencial utilizada para determinar os rendimentos de aplicações de renda fixa.

CDI é mensal ou anual?

Ambos! Possui uma média mensal variável obtida através do cálculo diário, bem como um acumulado anual, que é a soma de cada mês.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Conclusão

Entender o que é CDI faz total diferença na hora de escolher aplicações capazes de multiplicar seu capital através de rentabilidades acima da média em renda fixa!

Com isso, você passa a entender o custo de oportunidade de cada aplicação atrelada a esse referencial, avaliando desempenho x rendimento.

A melhor forma de ter o maior rendimento do seu dinheiro através do CDI é com aplicações que superem seu valor. Do contrário, ocorrerá uma desvalorização do seu capital!

E você, possui algum investimento que esteja atrelado a esse indicador?

Qual é a rentabilidade dele?

Conte para mim onde você investe o seu dinheiro aqui nos comentários.

Se ainda não investe, me diga o que falta para começar a investir, quem sabe eu possa ajudar?

Quer Melhorar a Rentabilidade dos Investimentos?

Infográfico - O que é taxa CDI

Veja abaixo o infográfico e saiba o que é CDI e como ter o maior rendimento para o seu dinheiro.