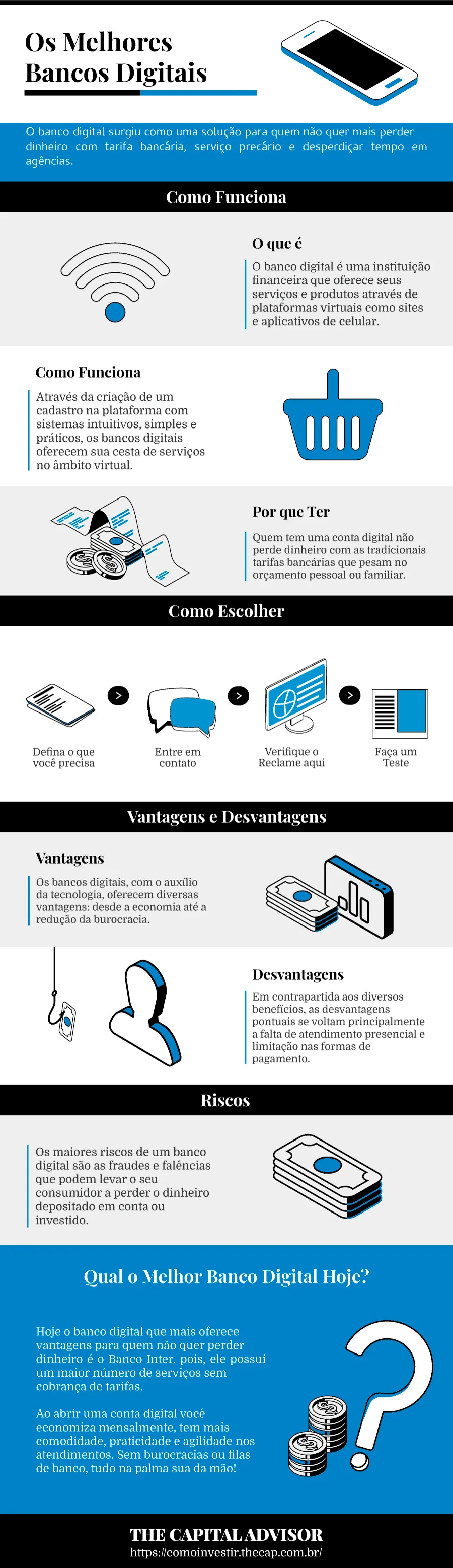

O banco digital surgiu como uma solução para quem não quer mais perder dinheiro com tarifa bancária, serviço precário e desperdiçar tempo em agências.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Através de um conceito contrário ao da maioria dos grandes bancos convencionais, as contas digitais oferecem muitos benefícios gratuitamente para seus usuários. O objetivo é acabar com taxas de manutenção!

As tarifas são o maior motivo de insatisfação do público e, em geral, não garantem bons serviços. Mas, as empresas digitais prezam pela transparência, satisfação e inovação.

Só no segundo trimestre de 2019, o Itaú Unibanco fechou 195 agências físicas nacionais devido à pressão exercida pelas fintechs - instituições tecnológicas de finanças.

O acesso a um atendimento digital rápido e otimizado através da internet e sem custos físicos atraem muitos consumidores e, possibilita uma redução nas tarifas e na burocracia.

Para quem deseja qualidade nos serviços fornecidos e economia para ter melhor planejamento financeiro, o banco digital é a melhor opção atualmente devido ao seu diferencial competitivo!

Mensalmente cerca de 500 mil a 1 milhão de novos usuários são cadastrados em diferentes plataformas dos "novos bancos" - segundo o BCG, Boston Consulting Group.

Então, você está pronto entender mais sobre o banco digital e como ele pode ajudar a controlar suas finanças pessoais sem custos?

Você vai descobrir tudo o que precisa para fazer abrir uma conta digital agora mesmo:

- O que são bancos digitais;

- Como funcionam os bancos digitais;

- Por que ter uma conta digital;

- Vantagens e Desvantagens dos bancos digitais;

- Quais os melhores bancos digitais;

- Como ganhar dinheiro com bancos digitais.

Leia até o final e conheça os serviços oferecidos ao público sem taxas e como investir meu dinheiro através do banco digital.

O que são Bancos Digitais?

O banco digital é uma instituição financeira que oferece seus serviços e produtos através de plataformas virtuais como sites e aplicativos de celular.

Consideradas fintechs, conceito que une as palavras em inglês "financial" e "technology", essas instituições utilizam a tecnologia para inovar e oferecer mais aos seus usuários.

Por isso, elas não trabalham com atendimentos presenciais através de agências físicas. São bancos que atuam apenas no âmbito digital - desde a abertura de contas até o esclarecimento de dúvidas.

O objetivo é acabar com as filas, encontros com gerentes e com as tarifas bancárias cobradas para manutenção dos estabelecimentos físicos, como acontece nos bancos convencionais.

Diferentemente das grandes instituições bancárias, os bancos digitais oferecem uma cesta de serviços mais ampla com redução ou exclusão de taxas!

Além disso, eles trabalham de forma mais transparente, prezando pela agilidade nos atendimentos para reduzir a burocracia.

Mesmo num ambiente virtual, eles oferecem os mesmos serviços tradicionais de grandes bancos, como:

● Cartões de crédito;

● Cartões de débito;

● Seguro de vida;

● Empréstimo pessoal;

● Aplicações para investir em imóveis;

● Consórcios;

● Outras aplicações.

Sendo assim, a redução de custos e a melhora na comodidade são dois grandes fatores de atração que vêm aumentando o número de adeptos e de opções.

Bancos Digitais Como Funcionam?

Através da criação de um cadastro na plataforma com sistemas intuitivos, simples e práticos, os bancos digitais oferecem sua cesta de serviços no âmbito virtual.

De acordo com o banco, é possível ter acesso apenas aos serviços tradicionais sem a inclusão de uma conta na qual é possível manter seu dinheiro.

No entanto, essas instituições, em sua maioria, oferecem uma conta digital para depositar ou sacar dinheiro através dos terminais:

● Banco24Horas;

● Próprios da marca.

A transferência, emissão de boletos ou códigos de cobrança são outras formas de receber ou enviar dinheiro nesse tipo de conta.

Serviços como esses podem ser gratuitos - com ou sem limites de envio. Em alguns casos, estes serviços são ilimitados e sem tarifas.

Na hora de fazer sua escolha, olhe principalmente para as vantagens oferecidas.

Na hora da abertura de conta, são solicitadas fotos do documento de identidade e da assinatura. Também é comum a solicitação de uma assinatura digital, feita pela própria tela do celular.

Quem possui versões antigas, celulares sem tecnologia touchscreen acabam não podendo criar uma conta através de aplicativos, já que a validação não consegue ser feita.

A aprovação pode ser imediatamente ou não, e a resposta é enviada ao e-mail cadastrado!

Por que ter uma Conta Digital?

Quem tem uma conta digital não perde dinheiro com as tradicionais tarifas bancárias que pesam no orçamento pessoal ou familiar.

Se considerarmos um gasto médio de R$ 15 por mês com taxas de manutenção das instituições físicas, no final do ano a perda é de R$ 180.

Ao somar outros custos como transferências de TED ou DOC, o custo anual aumenta. Uma pessoa costuma fazer em média 6 transferências por mês, gastando R$ 8 por operação.

Isso dá um total de R$ 576 anuais que, somado à tarifa básica, chega ao valor anual de R$ 756. Uma quantia que poderia ser destinada à independência financeira.

Investido esse valor em uma aplicação de longo prazo é possível acumular R$ 14 mil em pouco mais de 10 anos, por exemplo.

Valor acumulado com o investimento mensal de R$63 e com uma rentabilidade de 0,48% ao mês:

| Tempo | Custo mensal de R$ 63 |

| 1 | 776,28 |

| 5 | 4.368,51 |

| 10 | 10.191,02 |

| 20 | 28.294,96 |

| 30 | 60.455,85 |

A conta bancária é uma ferramenta auxiliar para quem preza pela criação de planejamento financeiro pessoal e por isso é normal mantê-la ao longo da vida.

Portanto, economizar nas taxas e investir esse dinheiro é uma forma de aumentar sua renda. Ao invés de perder capital, você construirá um patrimônio com ajuda dos bancos digitais.

Contas Digitais Gratuitas

Segundo a resolução 3.919/2010 do BCB - Banco Central do Brasil, todo cidadão brasileiro tem o direito a ter uma conta corrente sem cobrança de tarifas.

Além do direito à prestação dos serviços bancários básicos às pessoas físicas, o que se estende às contas digitais também.

Esse direito é garantido pelo artigo 2° da resolução que se encontra em vigor desde 25 de novembro de 2010 e que cobre serviços como:

● Cartão com função débito;

● 4 saques por mês;

● 2 transferências mensais na mesma instituição;

● 2 extratos mensais;

● 1 extrato anual;

● Consultas ilimitadas no internet banking;

● Compensação de cheques;

● 10 folhas de cheque mensais;

● Conta Poupança e cartão de débito para movimentação.

Portanto, nenhum banco digital, assim como os bancos físicos, pode cobrar tarifas para contas que possuam um pacote de serviços básicos.

Hoje em dia, ter uma conta bancária é algo essencial devido aos riscos causados pela criminalidade, pois, elas servem como uma ferramenta de proteção a renda.

Outra taxa que não pode ser cobrada, é a segunda via de cartões próximos a data de vencimento ou já vencidos, a tarifação só é permitida em casos de:

● Roubo;

● Furto;

● Danos;

● Perda;

● E outros.

Qualquer tentativa de cobrar ou exigir algum serviço "mínimo" como condição para abertura de conta é ilegal!

A Extinção das Contas Digitais dos Bancos

Até 2017, grandes instituições bancárias como Itaú, Banco do Brasil e Bradesco possuíam contas corrente digitais livres de tarifas mensais.

Mas, sua extinção veio no mesmo ano devido à dificuldade de vender serviços e produtos mais fáceis de serem convertidos nas agências.

O que aconteceu foi a dificuldade de manter a inovação através dos canais digitais. Com isso, usuários dessas contas acabavam trazendo baixa rentabilidade aos bancos.

Essas contas gratuitas eram opções alternativas oferecidas pelos bancos com um pacote que ia além do básico garantido pela resolução 3.919/2010.

Sendo possível fazer saques e transferências ilimitadas, desde que através de caixas eletrônicos, site da empresa ou pelo aplicativo para celular.

A descontinuidade não afetou usuários que abriram uma conta antes do prazo de encerramento dessa atividade. O internet banking serve atualmente, apenas como uma extensão das contas presenciais.

Quem possui um pacote básico pode realizar consultas ilimitadas pela internet, mas, é o banco quem define a quantidade de transferências de TED ou DOC gratuitas, por exemplo.

Essa medida, no entanto, acabou fomentando um aumento na procura por bancos digitais sem cobranças que surgiam em peso e, que lideram este mercado hoje.

Serviços dos Bancos Digitais

O banco digital se diferencia dos grandes bancos convencionais pela cesta de serviços oferecidas indo além do básico, com economia e redução na burocracia.

Tarifa de Manutenção Zero

Os bancos digitais não cobram tarifa de manutenção, pois, não possuem estabelecimento físicos. Com o uso da internet é possível gerar economia tanto para empresa, quanto para os clientes.

Transferências Gratuitas (mas limitadas)

Através do internet banking é possível fazer transferências de TED e DOC gratuitamente, porém limitadas de acordo com o banco.

Em geral, os bancos oferecem transferências ilimitadas e gratuitas apenas para outras contas da instituição. Mas, o Banco Inter oferece transferências limitadas e sem cobrança para qualquer outro banco.

Depósitos por Boleto

Nas contas digitais, é possível gerar boletos de cobrança para receber depósitos em sua conta. Isso permite que pessoas com contas de outras instituições não paguem taxa de transferência.

Saques Limitados

Em geral, os bancos digitais oferecem até 4 saques gratuitos (os previstos na cesta básica de serviços), mas algumas instituições podem oferecer gratuidade estendida, como:

● Next - saques ilimitados;

● Pag! - saques ilimitados no Banco24Horas.

Investimentos

Algumas instituições digitais ainda oferecem na cesta de serviços, acesso a investimentos:

● Banco Inter: você encontra aplicações como LCA, LCI e o CDB;

● Agibank: aplicações em CDB;

● Sofisa Direto: opções de CDBs com liquidez diária e que pagam 100% do CDI;

● NuConta: todo dinheiro que fica na conta rende automaticamente 100% do CDI e possui liquidez diária;

● Next: é possível separar uma quantia do seu dinheiro mensalmente que é aplicada em um fundo de investimento;

● Modalmais: você encontra diversas opções de renda fixa, Fundos de Investimento, Debêntures Incentivadas, Tesouro Direto, COE, Ações, ofertas públicas IPO/OPA e mini-contratos BM&F;

● Neon: oferece dois tipos de investimentos em CDB;

● Original: investimentos como Derivativos, LCA e CDB.

Cartões

Outra vantagem é uma maior facilidade para obter um cartão que pode ser na função crédito e/ou débito.

● Crédito: Nubank, Inter, Agibank, Next, Neon, Sofisa Direto, Pag!, Pag Bank (pré-pago internacional) e Original.

● Débito: Nubank, Inter, Agibank, Superdigital (pré-pago) e Original.

Aplicativos

Um dos serviços oferecidos pelos bancos digitais é um aplicativo livre de burocracias com atendimento virtual, nele você consegue:

● Esclarecer dúvidas;

● Contestar compras;

● Categorizar despesas;

● Portabilidade de salário.

Benefícios

● Inter: recarga de celular, câmbio (compra de moedas estrangeiras), descontos InterPag em estabelecimentos e gift cards no:

o Uber;

o Uber Eats;

o Google Play;

o Steam;

o Xbox;

o Spotify;

● Nubank: sistema rewards para trocar por passagens aéreas e outros serviços como Uber, Netflix, Evino, Ifood, entre outros;

● Next: tem sistema de cashback e descontos no débito e crédito com alimentação, educação e entretenimento;

● Original: sistema de cashback para compras no crédito e débito.

Melhores Bancos Digitais

Atualmente existem diversas opções de banco digital liderando esse mercado, iremos mostrar um pouco delas a seguir.

Banco Digital Agibank

O Agibank, antigo Agiplan fundado em 1999, é um banco que se volta aos serviços de pagamentos digitais e empréstimo pessoal.

Além do Portal de Negociação digital, esse banco conta com 600 pontos de atendimentos ao longo do país.

C6 Bank

A C6 Bank é uma das fintechs mais recentes do mercado e promete maior facilidade no pagamento de contas através da tecnologia contactless em seus cartões.

Outros serviços fornecidos são o C6 Taggy, pagamentos automáticos de pedágio no débito, e a C6 Pay, máquina de cartão para quem movimenta mais de R$ 5 mil mensais.

Banco Digital Inter

Conhecido como o antigo Banco Intermedium, o Inter é um banco digital completo que oferece serviços diversos sem cobranças, como:

● Transferências interbancárias;

● Depósitos por boleto;

● Cartões de débito e crédito.

Em sua conta, você encontra diversas opções de investimentos, além de seguros, câmbio, crédito, consórcio, financiamento imobiliário e benefícios.

Mercado Pago

Considerada uma carteira virtual para realização e recebimento de pagamentos online através da qual, é possível ainda realizar compras em sites parceiros nas seguintes condições:

● Boleto;

● Cartões de crédito com parcelamento;

● Débito na conta corrente.

Seu objetivo é facilitar compras e vendas sem a necessidade de realizar cadastro em diferentes sites. A plataforma ainda disponibilizada créditos e máquina de cartão - a Point Pro.

Banco Digital Neon

A conta digital Neon não possui mensalidades ou burocracias e, ainda oferece cartão de crédito sem anuidade e gratuidade nos boletos e transferências para quem a utiliza com determinada frequência.

O banco oferece uma conta Neon Pejota para pessoas jurídicas que permite emissão de boletos, realização de pagamentos e cartão empresarial.

Banco Digital Next

Uma subsidiária do Banco Bradesco, a conta digital Next possui diversas vantagens como cartão sem anuidade, saques ilimitados e mimos - programa de descontos exclusivos.

Outra iniciativa é a Vaquinha para dividir custos com um grupo e controlar os pagamentos (cobranças). Além do Flow, um sistema de planejamento financeiro pessoal.

Banco Nubank

Criada em 2013 o Nubank é um dos maiores bancos digitais brasileiros e teve uma recente expansão para o México. Sua conta digital - chamada de NuConta, foi lançada em 2017.

A empresa oferece cartões de crédito e débito, rendimento acima da poupança para o dinheiro depositado na conta automaticamente, sem precisar investir.

Banco Original

Essa instituição bancária convencional foi uma das primeiras a lançar uma conta digital que possui um gerenciador de finanças integrado ao aplicativo.

Contudo, seu cartão de crédito possui anuidade e para ter acesso a uma cesta de serviços mais abrangente é preciso pagar mensalidade.

Banco PagSeguro

Com atuação voltada às PMEs - pequenas e médias empresas, sua conta digital chamada PagBank pode ser utilizada para pagamentos e recebimentos de débitos.

Ideal para empreendedores, o PagSeguro ainda oferece uma máquina de cartão que conta com a tecnologia Aponte e Pag para pagamentos com QR Code via celular.

Banco Sofisa Direto

Sua conta é isenta de tarifas e para realizar um depósito é possível usar as seguintes opções:

● Cheque por imagem;

● TED ou DOC;

● Boleto.

O banco oferece um cartão na função débito, 4 saquês gratuitos e a possibilidade de investir em renda fixa com apenas 1 real.

Vantagens do Banco Digital

Os bancos digitais, com o auxílio da tecnologia, oferecem diversas vantagens: indo desde a economia até a redução da burocracia. A seguir, iremos ver mais algumas delas.

Segurança

Regulamentados e fiscalizados pelo Banco Central esses bancos são seguros e investem em tecnologias de ponta para evitar problemas como fraudes, hackers, entre outros.

São utilizados, no mínimo, os mesmos sistemas de segurança do internet banking de grandes instituições.

Conveniência

Bancos digitais oferecem serviços otimizados e ágeis que podem acessados em qualquer lugar e, a qualquer momento, desde que conectado à internet.

De maneira geral, isso aumenta a experiência e satisfação dos usuários. Para muitas pessoas com rotinas complicadas, isso é um grande diferencial.

Greves

O banco digital conta com a vantagem de reduzir os impactos de possíveis greves, já que praticamente todos os serviços são realizados online ou em Banco24Horas.

Controle das Finanças

Outra vantagem dos bancos e contas digitais é a maior facilidade para acompanhar seus gastos.

As informações são atualizadas em tempo real e alguns desses bancos oferecem opções para categorizar e mapear gastos, limitar valores e administrar o dinheiro.

Praticidade

É possível fazer tudo através do celular ou pelo site da instituição, o que torna os processos e uso de serviços mais ágil e otimizado, facilitando o dia-a-dia dos usuários.

Taxas

O Banco Central possui uma lista das tarifas bancárias máximas a serem cobradas pelos serviços. Uma boa parte das contas digitais ainda assim oferecem serviços gratuitos.

Se você fizer um comparativo, vai ver que mesmo aqueles que cobram algum tipo de tarifa, possuem valores inferiores aos praticados pelos grandes bancos.

Competição

A fim de ganhar credibilidade e espaço no mercado, os bancos digitais utilizam a inovação tecnológica como seu diferencial competitivo, permitindo:

● Redução nas taxas;

● Praticidade;

● Inovação nos serviços;

● Atendimentos ágeis;

● Etc.

Desvantagens do Banco Digital

Em contrapartida aos diversos benefícios, as desvantagens pontuais se voltam principalmente a falta de atendimento presencial e limitação nas formas de pagamento.

Agências Físicas

O banco digital não possui agências físicas, tudo deve ser resolvido através do aplicativo ou site da instituição. Para depositar ou sacar diretamente só no Banco24Horas.

Sem Gerente de Conta

Pela falta de agências físicas, todo atendimento é digital feito através de chats na plataforma. Com atendentes aleatórios e, em alguns casos, com respostas automáticas.

Apesar de ser uma tentativa de agilizar os processos, isso se torna complicado na hora de solicitar um aumento do limite, por exemplo.

Sem Talão de Cheque

As contas digitais trabalham apenas com cartões de crédito e/ou débito, pagamentos via boleto, transferência ou QR Code. Nenhuma delas oferece cheques aos usuários.

Riscos dos Bancos Digitais

Os maiores riscos de um banco digital são as fraudes e falências que podem levar o seu consumidor a perder o dinheiro depositado em conta ou investido.

Em relação às fraudes, a melhor forma de não correr risco é buscar avaliações na internet. Procure ver o feedback em sites de reclamações e perfis nas redes sociais.

Para questões relacionadas à falência, apesar de poucas pessoas saberem, as instituições bancárias também são protegidas pelo FGC (Fundo Garantidor de Crédito).

É obrigatório a todas as instituições financeiras, inclusive as digitais, associar-se ao FGC caso ofereça serviços como:

● Conta corrente;

● Conta Poupança;

● Investimentos como CDB, RDB, LC, LCI e LCA.

A proteção desse fundo cobre um limite de até R$ 250 mil por pessoa física ou jurídica para cada banco que possui conta/cadastro.

Portanto, se você tiver esse valor depositado ou investido, receberá ele de volta caso a instituição quebre. O valor cobre o somatório dos diferentes serviços utilizados no banco.

Banco Digital para Empresas

Alguns bancos digitais oferecem contas especiais para pessoas jurídicas através do CNPJ (Cadastro Nacional de Pessoas Jurídicas) da empresa para que ela possa separar suas finanças profissionais das pessoais.

No mercado digital o Inter é considerado o banco com a melhor conta PJ (pessoa jurídica), pois, oferece uma conta 100% gratuita para PMEs e MEI.

Com isenção de tarifa, o usuário pode fazer todas as suas movimentações e transações bancárias pelo aplicativo. Os serviços oferecidos são:

● 100 transferências TED mensais gratuitas;

● 100 emissões de boletos mensais gratuitos;

● Extratos por períodos que podem ser baixados;

● Folha de pagamento automática;

● Cartão de débito Mastercard;

● Depósito de dinheiro por boleto;

● Interpag - serviço gratuito de cobrança por QR Code.

Além disso, o usuário tem acesso a uma máquina de cartão com taxas exclusivas de cliente e convênio com as principais operadoras de máquinas do mercado.

Outra vantagem é o acesso multicontas e possibilidade de personalizar as movimentações. Tornando mais fácil a visualização de suas finanças empresariais.

Banco Digital para Menor

Alguns bancos oferecem conta digital para menores de idade, para isso será preciso que o menor possua CPF (Cadastro de Pessoas Físicas) e RG (Registro Geral) para abrir uma conta.

O Banco Inter aqui também é considerado a melhor opção no mercado devido a sua estabilidade. Além de oferecer tarifa zero para abertura e manutenção.

Para realizar a abertura, basta solicitá-la normalmente através do aplicativo e informar a data de nascimento. Nesses casos será pedido:

● Documentos de identidade do menor;

● Documentos de identidade do responsável legal;

● Comprovante de residência no nome do responsável;

● Selfie do menor de idade.

Após enviar esses documentos será feita uma análise de dados e um e-mail notificando a aprovação. O cartão de assinatura deve ser assinado pelo responsável legal.

Quando o menor completar 16 anos, a assinatura dele também deve configurar o cartão.

Como Ganhar Dinheiro Investindo em Banco Digital

Atualmente, boa parte dos bancos digitais oferecem opções de investimentos em sua cesta de serviços, entre os mais completos encontramos o Banco Inter.

Mas, investir pelo aplicativo não é a única forma de ganhar dinheiro com essas instituições. O próprio Inter possui ações ofertadas na B3 (Bolsa de Valores).

Em apenas doze meses (agosto/2018 a agosto/2019) as ações dessa instituição tiveram uma valorização de 513,5%. Desse modo, quem aplicou R$ 10 mil transformou esse valor em R$ 61.350,00.

Segundo cotações de agosto de 2019, é possível comprar ações da empresa com apenas R$ 22, um investimento considerado bastante acessível.

É possível ganhar dinheiro na bolsa de valores mesmo tendo pouco dinheiro, basta conhecer as melhores ações para investir. Sendo preciso analisar seu desempenho nos últimos meses e anos.

Através do Banco DATA é possível acompanhar o histórico de lucros do Banco Inter. No site você encontra um relatório completo com informações de 149 bancos.

Comparativo Bancos Digitais

Realizar um comparativo entre os bancos digitais é a melhor forma de saber qual oferece as melhores vantagens e vai fornecer os serviços que você mais precisa.

Por isso, abaixo montamos um comparativo com os melhores do mercado e os serviços mais importantes a se considerar.

| Cartão Débito | Cartão Crédito | Depósito por boleto | Depósito por cheque | Saques | Transação ilimitada | Bloqueio de compra virtual | Débito automático | Taxa de manutenção | |

| Agibank | ✓ | ✓ | ✓ | ✘ | ✓ | ✓ | ✘ | ✘ | ✘ |

| C6 | ✓ | ✓ | ✘ | ✘ | ✓ | ✓ | ✘ | ✘ | ✘ |

| Inter | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✘ |

| Intermedium | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✘ |

| Mercado Livre | ✘ | ✓ | ✘ | ✘ | ✓ | ✘ | ✘ | ✓ | ✘ |

| Neon | ✘ | ✓ | ✓ | ✘ | ✓ | ✓ | ✘ | ✓ | ✘ |

| Next | ✓ | ✓ | ✘ | ✘ | ✓ | ✘ | ✘ | ✘ | ✘ |

| Nubank | ✓ | ✓ | ✓ | ✘ | ✓ | ✘ | ✘ | ✘ | ✘ |

| Original | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✘ | ✘ | ✓ |

| Pagseguro | ✘ | ✓ | ✓ | ✘ | ✓ | ✓ | ✘ | ✓ | ✘ |

| Sofisa | ✓ | ✘ | ✓ | ✓ | ✓ | ✓ | ✘ | ✘ | ✘ |

Como Escolher o Melhor Banco Digital

Para escolher o melhor banco digital, é muito importante que você compare suas opções, considere os serviços mais utilizados, esclareça dúvidas no site e conheça a reputação da empresa.

Passo 1 - Defina o que você precisa

Primeiramente, tenha em mente quais serviços você busca em um banco digital que iriam facilitar e ser vantajosos no dia-a-dia.

Exemplo: para quem faz muitas transferências, o Inter é o mais vantajoso, já o Next que tem limites, não.

Passo 2 - Entre em contato

Entre no site da empresa, leia todas as informações sobres serviços, taxas e a página de dúvidas frequentes. Caso eles possuam atendimento via chat, esclareça suas dúvidas diretamente com um atendente.

Passo 3 - Verifique o Reclame aqui

É importante verificar a reputação do banco digital de interesse no Reclame Aqui, lá você confere os tipos de reclamações, a nota dada por usuários e porcentagem para:

● Reclamações respondidas;

● Voltaria a fazer negócio;

● Índice de solução.

Passo 4 - Faça um Teste

Por fim, se gostar das informações obtidas sobre a empresa, baixe o aplicativo do banco digital e faça seu cadastro. É possível experimentar os serviços e cancelar caso não goste.

Mas, é muito importante ver os termos e condições no ato da abertura, para saber como proceder. Quanto ao cancelamento, em geral, ele é solicitado no próprio aplicativo.

Como Abrir Conta em um Banco Digital

A abertura de uma conta digital é bastante simples, toda feita no aplicativo da empresa em apenas alguns minutos, ao inserir informações cadastrais básicas.

Passo 1 - Baixar o aplicativo do banco

Escolha a instituição bancária digital, procure pelo aplicativo na Play Store ou na Apple Store e instale no seu celular. Celulares mais antigos podem não ter acesso ao aplicativo.

Passo 2 - Preencher cadastro

Após instalar, abra o aplicativo e clique na opção "Abrir conta" ou com descrição semelhante. Em seguida, você deve preencher seus dados cadastrais, como:

● Nome, data de nascimento e endereço;

● Dados e foto do RG e CPF;

● Endereço de e-mail.

Em geral, as instituições pedem uma selfie para validar a imagem do RG e para cadastrar no banco de dados de clientes.

Além de solicitar uma foto de sua assinatura repetidas vezes em um papel em branco e assinatura digital, feita na tela do celular.

Passo 3 - Acompanhar o pedido

Depois de enviar a solicitação, acompanhe o pedido através do e-mail. Caso seja aprovado, o acesso ao aplicativo é liberado e, por lá, você acompanha a entrega do cartão.

Dúvidas sobre Bancos Digitais

Além das várias questões abordadas ao longo do texto, separei abaixo as principais dúvidas sobre os bancos digitais.

Nubank é confiável?

Sim! No Brasil ele é o banco digital mais utilizado e em julho/2019 a empresa recebeu mais de R$ 400 milhões em investimentos.

Como Banco Digital Ganha Dinheiro?

Por meio da redução de custo com agências e um número elevado de colaboradores ao longo de todo o país e através dos(as):

● Multas de faturas atrasadas;

● Cerca de 2% sobre cada venda feita no cartão;

● Sistemas de recompensas - rewards;

● Taxa sobre investimentos realizados na plataforma.

Como Depositar em Banco Digital?

É possível depositar em Banco24Horas através da emissão de boletos e seu pagamento. Ou através de um depósito realizado pela conta de outro banco, via transferência ou terminal de autoatendimento.

Banco Digital é Seguro?

Sim! Todos os bancos aprovados pelo Banco Central possuem cobertura do FGC de até R$ 250 mil em casos de falência da instituição.

Banco Digital ou Físico?

Depende dos objetivos de cada pessoa! Atualmente, os bancos digitais vêm oferecendo maiores vantagens pelo baixo custo, maior comodidade, flexibilidade e agilidade no atendimento.

Eles oferecem serviços além da cesta básica, sem cobrar tarifas ou com valores reduzidos. Mas, para quem faz questão de atendimento presencial e agências, essa opção não é recomendada!

Qual o Melhor Banco Digital Hoje?

Hoje o banco digital que mais oferece vantagens para quem não quer perder dinheiro é o Banco Inter, pois, ele possui um maior número de serviços sem cobrança de tarifas.

Ao abrir uma conta digital você economiza mensalmente, tem mais comodidade, praticidade e agilidade nos atendimentos. Sem burocracias ou filas de banco, tudo na palma sua da mão!

Sem perder dinheiro com tarifas, como acontece nos grandes bancos, é possível investir esse capital para construir seu patrimônio a longo prazo.

E você, já possui alguma conta digital ou gostaria de abrir uma?

Qual opção você mais gostou? Conte para mim aqui nos comentários.

Se ainda não possui uma, me diga o que falta para abrir a sua, quem sabe eu possa ajudar?

Infográfico - Os Melhores Bancos Digitais