Se hoje você sabe que não deve colocar todos os ovos na mesma cesta, deve isso a Harry Max Markowitz, o criador da teoria moderna do portfólio.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Aos 24 anos, o estudante de pós-graduação na Universidade de Chicago, Markowitz escreveu um artigo sobre seleção de portfólio que, décadas mais tarde, lhe renderia o Prêmio Nobel de Economia.

Apesar de ter sido criada a bastante tempo, sua teoria revolucionou o método de elaboração de carteira de investimentos e é utilizada até hoje para seleção e combinação ideal de ativos.

Se não bastasse influenciar como é feita a diversificação de portfólio e revolucionar a avaliação de risco de investimentos financeiros, o economista Harry Markowitz ainda dirigiu seu próprio negócio, consultou outros e desenvolveu a linguagem de programação de computadores SIMSCRIPT.

“Fui premiado pela teoria do portfólio, que resumidamente diz 'Não coloque todos os ovos na mesma cesta'", disse ele à UBS.

Mas é muito mais do que isso. Markowitz dedicou seus estudos sobre qual seria a melhor maneira de criar uma carteira com o maior retorno e o menor risco possível.

"Há um trade off entre o retorno médio no longo prazo e a variabilidade do retorno”, diz ele. “Então eu trabalhei na matemática do trade off risco-retorno.”

Conheça a biografia desse grande investidor e como funciona a Teoria Moderna de Portfólios de Harry Markowitz.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Quem é Harry Markowitz

Harry Max Markowitz é um economista estadunidense, mais conhecido por seu trabalho pioneiro na teoria moderna do portfólio, onde estudou os efeitos do risco, rentabilidade, correlação e diversificação de ativos em uma carteira de investimentos.

Por este trabalho recebeu o Prêmio Nobel em 1990.

Atualmente aos 94 anos, Markowitz ainda se dedica aos estudos e é professor de finanças na Rady School of Management na Universidade da Califórnia em San Diego (UCSD).

Vida e carreira

Harry Max Markowitz nasceu em 24 de agosto de 1927, na cidade de Chicago, Estados Unidos.

Filho único de Morris e Mildred Markowitz, graduou-se em Artes Liberais na Universidade de Chicago onde decidiu continuar seus estudos e se especializar em Economia.

Lá estudou com importantes economistas, incluindo Milton Friedman, Tjalling Koopmans, Jacob Marschak e Leonardo Savage.

Em sua tese acadêmica, optou pela aplicação da matemática às análises do mercado de ações.

Foi durante suas pesquisas que Markowitz percebeu que o Modelo do Valor Presente de John Burr Williams, o mais utilizado na época, não tinha uma análise de impacto do risco.

Então, decidiu desenvolver sua própria teoria, a Modern Portfolio Theory (MPT) ou Teoria Moderna de Portfólio.

Nela, deixou claro a importância da diversificação de ativos entre aqueles que possuíam uma baixa correlação entre si.

Sua teoria foi publicada em 1952 no Journal of Finance, mas foi apenas em 1990 que seu trabalho rendeu o Prêmio Nobel de Economia.

Em 1952, Markowitz ingressou na RAND Corporation, um instituto global de pesquisa de políticas, onde construiu grandes modelos de simulação de logística.

Depois de um período na General Electric construindo modelos de fábricas, ele retornou à RAND para trabalhar no SIMSCRIPT, uma linguagem de simulação computacional que possibilitou aos pesquisadores reutilizar código de computador em vez de escrever novo código para cada análise.

Em 1962 deixou a RAND para fundar a Consolidated Analysis Centers, Inc (CACI).

Atualmente, aos 94 anos, Harry Max Markowitz atua como Professor Adjunto na Rady School of Management na Universidade da Califórnia, em San Diego.

Markowitz também é co-fundador e arquiteto-chefe da GuidedChoice, uma empresa de consultoria financeira, onde chefia o Comitê de Investimentos.

Teoria de Markowitz

Publicada em 1952, a Teoria Moderna de Portfólio também conhecida como Teoria de Markowitz em sua homenagem, é um dos modelos que obteve maior repercussão quando se trata das finanças modernas.

Nela, Harry M. Markowitz deixa claro a importância da diversificação de ativos com uma baixa correlação entre si.

Apesar de ser uma ideia simples, foi revolucionária para a época, pois ele foi capaz de comprovar matematicamente como uma carteira poderia ter o maior retorno possível, com o mínimo risco.

Para entender, devemos voltar para o início da década de 1950, quando o jovem Markowitz observava a Teoria do Valor do Investimento John Burr Williams,

De acordo com ela, o valor esperado de uma ação deveria ser o valor presente de seu dividendo futuro. “Então, estou pensando que os dividendos são incertos, ele deve significar um valor esperado ou uma média”, disse Markowitz à UBS.

“Mais tarde, ele até disse que, se você diversificar o suficiente, fará com que o risco desapareça e obterá a média. Bem, a noção de que, se você diversificar o suficiente, o risco desaparecerá, isso é verdade para riscos não correlacionados.”

Resumidamente, Markowitz percebeu que diversificar apenas por diversificar não traria o resultado esperado.

Ele sabia que “os investidores diversificam porque estão preocupados com o risco e com o retorno”.

Ele também sabia que, embora os investidores entendessem os benefícios da diversificação, eles precisavam de ferramentas para determinar um nível ideal.

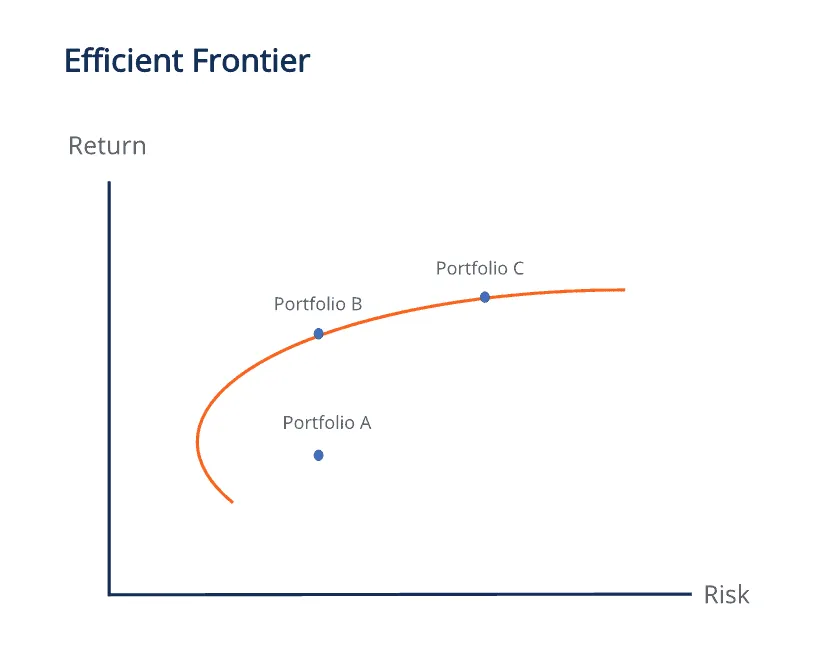

Se baseando na correlação entre os ativos, Markowitz conseguiu comprovar que existem carteiras com os maiores retornos possíveis para certos níveis de volatilidade. Isso ele chamou de Fronteira Eficiente de Markowitz.

Toda Teoria Moderna de Portfólio se baseia em dois fatores principais: risco e retorno.

Enquanto o risco de uma carteira pode ser reduzido através da diversificação, esta só funciona ao manter ativos diferentes com covariância baixa ou negativa.

O gráfico abaixo mostra o retorno esperado em função do risco.

A forma ascendente da fronteira eficiente demonstra o conceito de que maior risco vem com maior retorno.

As carteiras na fronteira eficiente são melhores do que aquelas abaixo dela.

Na ilustração acima, a carteira B é objetivamente melhor que a carteira A porque tem um retorno esperado maior que a carteira A para o mesmo risco.

A melhor alocação da carteira na fronteira eficiente depende do nível de tolerância ao risco do investidor.

Tanto a carteira B quanto a carteira C têm o maior retorno para o risco dado.

Portanto, não podemos dizer que um é melhor que o outro, mas que os investidores com maior tolerância ao risco gostarão mais de C, enquanto os investidores mais conservadores gostarão mais de B.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Quer Alcançar a Liberdade Financeira?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.O QUE LER AGORA...

Notícias

NotíciasIbovespa Sobe +1,51% após IPCA-15 de Abril; AZUL4 +5,97%

Finanças Pessoais

Finanças PessoaisDisparidade de Riqueza entre os Millennials é a Maior Entre as Gerações, diz Estudo

Notícias

NotíciasTítulos Privados e Moedas Digitais Ganham Espaço nas Carteiras dos Brasileiros

Notícias

NotíciasXP (XPBR31) Aumenta Conselheiros Independentes e Tem Novo CFO