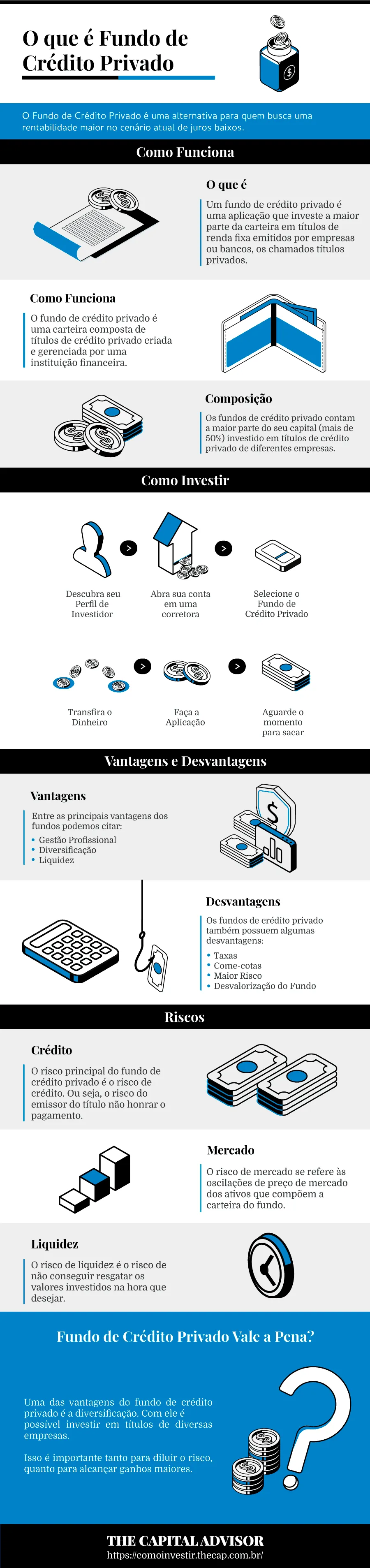

O Fundo de Crédito Privado é uma alternativa para quem busca uma rentabilidade maior no cenário atual de juros baixos.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A queda da taxa básica de juros (Selic) sacrifica as aplicações de renda fixa, cujas rentabilidades são atreladas à Selic ou ao CDI.

Se você busca alternativas mais rentáveis, ainda que dentro da renda fixa, os fundos de investimentos são uma opção.

De janeiro a julho desde ano, R$ 161,7 bilhões foram investidos em fundos, um volume 226% maior que no mesmo período do ano passado.

Os fundos de crédito privado aplicam em títulos emitidos por empresas e bancos para suas financiar atividades, como debêntures, letras financeiras, certificados de recebíveis, entre outros.

Esses papéis, por terem um risco maior, oferecem possibilidades de retornos maiores também.

A emissão de crédito privado aumentou nos últimos 3 anos, mas os desempenhos dos fundos não foram iguais.

Então, está pronto para escolher o melhor fundo de crédito privado?

Você vai descobrir tudo o que precisa para investir em fundos de investimentos ainda hoje:

- O que é Fundo de Crédito Privado;

- Como funciona Fundo de Crédito Privado;

- Vantagens e desvantagens Fundo de Crédito Privado;

- Por que investir em Fundo de Crédito Privado;

- Melhores Fundo de Crédito Privado do mercado.

Leia até o final e veja como obter rentabilidades maiores e superar o CDI com Fundo de crédito privado.

O que são Fundos de Crédito Privado?

Um fundo de crédito privado é uma aplicação que investe a maior parte da carteira em títulos de renda fixa emitidos por empresas ou bancos, os chamados títulos privados.

De acordo com a Comissão de Valores Mobiliários (CVM), um fundo é considerado de crédito privado quando possui mais de 50% de seu patrimônio líquido aplicado em dívida corporativa.

Esses fundos de investimentos são uma opção bastante procurada por quem deseja fazer investimentos de renda fixa com possibilidade de ganhos maiores.

Como Funciona o Fundo de Crédito Privado

O fundo de crédito privado é uma carteira composta de títulos de crédito privado criada e gerenciada por uma instituição financeira.

O crédito privado nada mais é do que um título de dívida emitido por instituições privadas (empresas e outras organizações) para captar recursos para algum projeto.

Adquirindo esses títulos por meio dos fundos de crédito privado, o investidor pode obter vantagens que maximizam os rendimentos por conta dos grandes volumes de recursos dos fundos.

Ao investir em fundos, o investidor empresta dinheiro para o emissor que, ao final do período, o remunera com o capital aplicado mais os juros.

O rendimento varia de acordo com o emissor, podendo ser pré ou pós-fixados. Neste último, podem estar atrelados a indicadores, como IPCA e o CDI.

Composição do Fundo de Crédito Privado

Os fundos de crédito privado contam a maior parte do seu capital (mais de 50%) investido em títulos de crédito privado de diferentes empresas.

Os gestores do fundo selecionam diferentes ativos de diferentes emissores que ofereçam uma relação risco-retorno atrativa para compor o fundo.

Os principais títulos de crédito privado que compõem os fundos são:

- Debêntures;

- Notas promissórias;

- Certificado de Recebíveis do Agronegócio (CRA);

- Certificados de Recebíveis Imobiliários (CRI).

Por que Investir em Fundo de Crédito Privado?

O fundo de crédito privado possibilita retornos mais atrativos, sem abrir mão da liquidez e dos ganhos lineares dos investimentos em renda fixa.

Com a queda da taxa de juros, a renda fixa perdeu sua atratividade, uma vez que os juros mais baixos implicam em um retorno menor nessa categoria.

Porém, mesmo nesse cenário, existem opções na renda fixa para conseguir resultados melhores.

O investidor que busca melhores rendimentos precisa diversificar sua carteira e se arriscar um pouco mais, já que nos investimentos, uma rentabilidade maior implica em riscos maiores.

Os fundos de investimento em crédito privado possibilitam um retorno acima do CDI, mas menos oscilações que a renda variável.

Melhor Fundo de Crédito Privado

Os 5 Melhores Fundos de Crédito Privado em 2018 tiveram uma rentabilidade entre 11,5% e 12,9%. São eles:

| Fundo de Crédito Privado | Rentabilidade (%) |

| CA Indosuez Debêntures Incentivadas FIC Multimercado Crédito Privado | 12,922% |

| XP Debêntures Incentivadas FIC Multimercado Crédito Privado | 12,303% |

| AZBWM Quest Levante FIC Multimercado Crédito Privado | 12,095% |

| AZ Quest Debêntures Incentivadas FIC Multimercado Crédito Privado | 12,004% |

| BNP Paribas Debêntures Incentivadas FI Infra Renda Fixa | 11,496% |

Pior Fundo de Crédito Privado

Os 5 Piores Fundos de Crédito Privado em 2018 tiveram um retorno negativo entre 3,30% e 5,61%. São eles:

| Fundo de Crédito Privado | Rentabilidade (%) |

| Votorantim Vintage FI Renda Fixa Crédito Privado | 3,30% |

| Bradesco Infinity FIC Renda Fixa Referenciado Di Crédito Privado | 5,26% |

| Itaú Uniclass Mix FIC Renda Fixa Crédito Privado LP | 5,52% |

| Santander Excellence FIC Multimercado Crédito Privado LP | 5,52% |

| Safra Capital Market Max FIC Renda Fixa Referenciado DI Crédito Privado | 5,61% |

Fundo de Crédito Privado de Bancos de Varejo

Os Fundos de Crédito Privados são oferecidos como opção de investimento pelos principais bancos de varejo do país.

O investimento inicial varia conforme o banco com valores desde de R$ 1 mil até R$ 80 mil.

Confira a tabela com histórico de rentabilidade, taxa de administração e outras informações dos fundos nos links:

- Fundo de Crédito Privado Banco do Brasil;

- Fundo de Crédito Privado Bradesco;

- Fundo de Crédito Privado Caixa Econômica;

- Fundo de Crédito Privado Itaú;

- Fundo de Crédito Privado Itaú Personnalité;

- Fundo de Crédito Privado Safra;

- Fundo de Crédito Privado Santander;

- Fundo de Crédito Privado Sicredi.

Fundo de Crédito Privado em Bancos Digitais

Bancos Digitais oferecem uma lista de fundos de investimentos de multimercado. Todos fornecem tabelas com histórico de rentabilidade, características e taxas cobradas.

- Fundo de Crédito Privado Banco Inter;

- Fundo de Crédito Privado BTG Pactual Digital.

Fundo de Crédito Privado de Corretoras de Valores

Corretoras de valores como a XP, Rico e Órama oferecem Fundo de Crédito Privado para investir. A maior corretora da América Latina, a XP, é a que mais possui fundos disponíveis.

Tenha acesso a todas as informações para poder investir:

- Fundo de Crédito Privado XP Investimentos;

- Fundo de Crédito Privado Mirae;

- Fundo de Crédito Privado ModalMais;

- Fundo de Crédito Privado Rico;

- Fundo de Crédito Privado Orama.

Vantagens do Fundo de Crédito Privado

Os fundos de crédito privado são ótimas opções para quem busca diversificação e melhor rentabilidade.

Entre as principais vantagens dos fundos podemos citar:

Gestão Profissional

Os fundos de investimento de crédito privado, assim como outros fundos, também contam com um gestor profissional que acompanha e monitora as aplicações.

Isso é uma vantagem interessante para aqueles investidores que não possuem tanto conhecimento do mercado, que não se sentem preparados ou não tem tempo para acompanhar os ativos.

Diversificação

Ao comprar apenas uma cota do fundo, o investidor tem acesso a uma carteira com vários títulos.

A diversificação reduz riscos dos investimentos ao mesmo tempo em que aumenta as chances de obter melhores retornos.

Em crédito privado existe uma gama de setores para se investir, sendo possível buscar pelos que apresentam melhor desempenho.

Liquidez

Ao comprar títulos de crédito privado diretamente a liquidez costuma ser menor do que ao comprar cotas de fundos de crédito privado.

Na maioria dos fundos de investimento, é possível solicitar o resgate a qualquer momento desde que obedecidos os prazos estabelecidos.

Desvantagens do Fundo de Crédito Privado

Os fundos de crédito privado também possuem algumas desvantagens, veja as principais:

Taxas

Investir em fundos de investimento existe a cobrança de taxas de administração e de performance.

As regras e valores variam de acordo com o tipo de fundo e o emissor.

Come-cotas

O fundo de crédito privado possui tributação do tipo “come-cotas”, cobrada a cada seis meses.

Maior Risco

Esses fundos têm um risco maior do que a maioria dos investimentos de renda fixa, pois empresas privadas têm menor capacidade de pagamento do que o tesouro nacional, por exemplo.

Além disso, não possuem nenhuma garantia, nem mesmo do Fundo Garantidor de Crédito (FGC).

Desvalorização do Fundo

Como os emissores dos títulos que compõem o fundo são empresas privadas, existe o risco de desvalorização dependendo da gestão, economia ou comportamento da organização.

Assim, caso o emissor tenha resultados negativos, os fundos se desvalorizam, resultando em perdas para os investidores.

Riscos de um Fundo de Crédito Privado

Como qualquer investimento, o Fundo de Crédito Privado também está exposto a riscos de crédito, mercado e liquidez.

Como o Fundo de Crédito Privado não está coberto pelo FGC (Fundo Garantidor de Crédito), é preciso um cuidado especial na escolha da instituição emissora.

Veja detalhes dos riscos envolvidos:

Risco de crédito

O risco principal do fundo de crédito privado é o risco de crédito. Ou seja, o risco do emissor do título não honrar o pagamento.

Esse risco pode ser reduzido por meio da diversificação dos emissores na composição do fundo e da análise de crédito.

Essa análise é feita por empresas especializadas que verificam a capacidade da empresa de cumprir suas obrigações no prazo acordado.

Risco de mercado

O risco de mercado se refere às oscilações de preço de mercado dos ativos que compõem a carteira do fundo.

Essas são decorrentes de diferentes eventos que atingem o mercado e produzem efeitos, em menor ou maior grau, uma série de ativos diferentes.

Risco de liquidez

O risco de liquidez é o risco de não conseguir resgatar os valores investidos na hora que desejar.

De forma geral, quanto maior a rentabilidade que pode ser atingida, menor a liquidez.

Os fundos de crédito privado podem ter foco no curto prazo, com resgates fáceis e rápidos.

Bem como no longo prazo, com pedidos de resgates que demoram mais dias para acontecerem.

Por isso, esteja atento ao prazo de carência e o de pagamento após a solicitação do resgate.

Como minimizar os riscos

Ao conhecer os riscos das suas aplicações é possível minimizá-los. Veja na tabela abaixo como:

| Risco de Crédito | Risco de Mercado | Risco de Liquidez | |

| O que é | Risco do emissor do título não pagar o investimento feito. Conhecido popularmente como “calote”. | Risco ligado às oscilações dos indicadores aos quais os títulos estão indexados, bem como crises no setor e a economia no geral. | É o risco de não conseguir transformar o seu investimento em dinheiro no momento que desejar. |

| O que devo fazer? | Procure fundos com papéis de empresas com boa avaliação e com títulos diversificados entre os emissores. | Conheça os papéis de compõem os fundos e mantenha-se informado sobre os indicadores da economia. | Informe-se sobre prazos e carências dos fundos antes de investir. |

Taxas do Fundo de Crédito Privado

Os fundos de crédito privado cobram taxa de administração e, algumas vezes, também taxa de performance para fazer a gestão do fundo.

Por isso, é bom ficar atento ao valor das taxas cobradas, as quais variam conforme a instituição.

A taxa de administração é cobrada para arcar com os custos envolvidos na administração e na gestão profissional do fundo.

Para fundos de crédito privado, evite aqueles que cobram taxas superiores a 0,8% ao ano.

Já a taxa de performance, quando aplicada, é cobrada toda vez que o rendimento do fundo obtiver um bom desempenho de acordo com as regras específicas do fundo.

Tributação do Fundo de Crédito Privado

O Fundo de Crédito Privados possui a seguinte tributação:

- Imposto de Renda (IR);

- Impostos sobre Operações Financeiras (IOF), para operações realizadas em menos de 30 dias;

- Come-cotas.

O Imposto de Renda segue a tabela regressiva, desse modo, quanto mais tempo você permanecer no fundo, menor será o imposto cobrado.

Por isso, os Fundos de Renda Fixa de longo prazo têm uma vantagem tributária.

A exceção fica por conta dos fundos de debêntures incentivadas que são isentos de IR, porém, possuem um prazo maior.

Imposto de Renda (IR)

O Imposto de Renda (IR) é cobrado sobre o rendimento do Fundo de crédito privado e cobrado quando se tira o dinheiro.

A tributação do fundo segue a tabela regressiva. Quanto maior o tempo pelo qual você deixa o dinheiro investido, menor é o IR pago.

| Tempo de permanência no fundo | IR |

| primeiros 6 meses | 22,5% |

| após 1 ano | 20% |

| entre o primeiro e o segundo ano | 17,5% |

| mais de dois anos | 15% |

IOF

O Imposto sobre Operações Financeiras (IOF) é cobrado sobre o rendimento quando o dinheiro é retirado antes de 30 dias de investimento.

A cobrança segue a tabela abaixo:

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Come-Cotas

O Fundo de Crédito Privado possui come-cotas, ou seja, a cobrança adiantada de imposto sobre o um percentual do rendimento do fundo.

Essa cobrança acontece duas vezes ao ano: nos meses de maio e novembro e tem relação com o Imposto de Renda, reduzindo o percentual a ser cobrado no resgate.

Como Declarar Fundo de Crédito Privado no Imposto de Renda

Todos os seus investimentos em Fundo de Crédito Privado devem ser declarados no IR. Veja como é fácil declarar, basta seguir os seguintes passos:

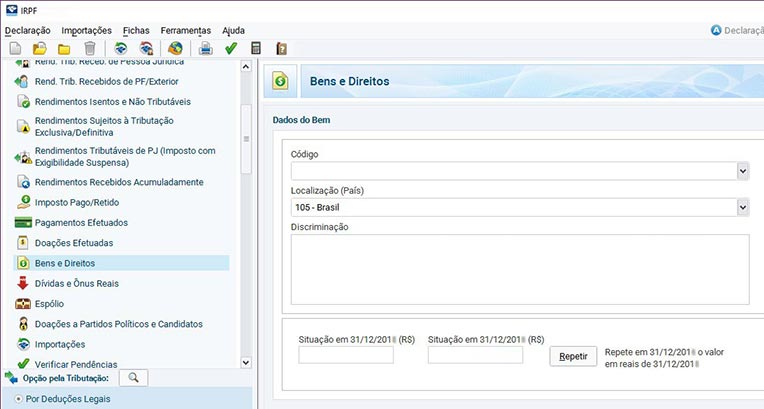

Bens e Direitos

- Baixe o programa da Receita Federal para declaração do Imposto de Renda;

- Selecione 'Bens e Direitos';

- Preencha o campo 'Código' com conforme classificação tributária do fundo descrita no informe de rendimentos:

- Código 71: Fundo de curto prazo;

- Código 72: Fundo de Longo Prazo e Fundo de Investimentos em Direitos Creditórios (FIDC);

- Código 74: Fundo de ações, Fundos Mútuos de Privatização, Fundos de Investimento em Empresas Emergentes, Fundos de Investimento em Participação e Fundos de Investimentos de Índice de Mercado.

- No campo 'Discriminação', é preciso inserir o tipo de produto, o nome e o CNPJ da instituição onde o investimento foi feito;

- Você vai ver o campo 'Situação em 31/12/2018'. Nele, insira os valores correspondentes à declaração anterior. Deixe em branco se não houve investimentos no ano base de referência;

- No campo 'Situação em 31/12/2019', insira o saldo como ele aparece em seu informe de rendimentos;

- Caso tenha feito outros investimentos de renda fixa além do Fundo de Crédito Privado, repita o processo para cada um deles.

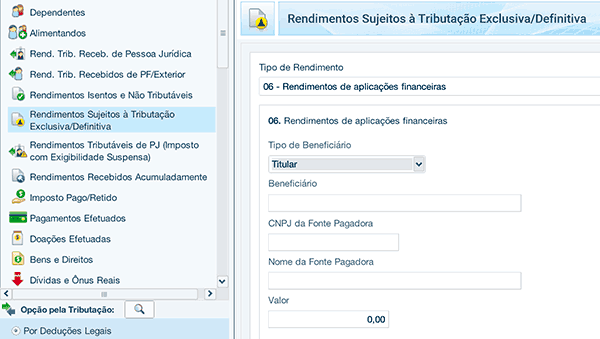

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Agora, você deve informar os rendimentos:

- Clique em 'Rendimentos Sujeitos à Tributação Exclusiva/Definitiva';

- Acesse: 'Item 6 - Rendimento de aplicações financeiras' e selecione 'Novo';

- No campo 'Tipo de beneficiário' mantenha 'Titular', caso tenha sido você a pessoa que aplicou o valor;

- Em 'CNPJ da fonte pagadora', preencha com o CNPJ da instituição financeira onde fez a aplicação;

- O campo 'Valor', é onde se deve inserir a soma total dos rendimentos recebidos da instituição financeira em questão, ainda que eles aparecem fragmentados no seu informe de rendimentos.

Consulte o artigo Imposto de Renda Sobre Investimentos para maiores informações de como fazer a sua declaração sem erro.

Como Escolher um Fundo de Crédito Privado

Conhecer apenas a rentabilidade passada e as taxas cobradas não é suficiente para escolher um fundo de crédito privado.

Como esse tipo de fundo investe em diferentes ativos, é importante conhecer a composição da carteira, o objetivo do fundo, a política de investimentos e o gestor.

Essas informações estão disponíveis na lâmina do fundo e em posse delas, o investidor consegue investir em um fundo que esteja alinhado ao seu perfil e o seu objetivo.

Portanto, é importante que conheça seu perfil de investidor. Faça o teste de perfil de investidor gratuitamente.

O melhor fundo depende do perfil e do ciclo de vida da pessoa. Investidores mais novos tendem a ser mais propenso ao risco.

Ao analisar um fundo de crédito privado leve em conta os seguintes fatores:

- Concentração Carteira;

- Emissor;

- Rating;

- Prazo;

- Objetivos.

Concentração da Carteira

Um bom fundo de crédito possui um grande número de emissores em carteira.

Para entendermos esse aspecto, considere os dois fundos hipotéticos abaixo:

| ConcentraçãoFundo A | ConcentraçãoFundo B | |

| Emissor 1 | 50% | 5% |

| Emissor 2 | 20% | 5% |

| Emissor 3 | 20% | 5% |

| Emissor 4 | 10% | 5% |

| Demais Emissores | Não tem | 40 emissores e cada um com 2% |

Ao analisar somente a concentração da carteira (excluindo a qualidade do crédito dos emissores), o fundo A apresenta maior risco, pois seu patrimônio líquido está concentrado em apenas 4 emissores.

Já o fundo B possui mais de 40 emissores dividindo o patrimônio em pequenas porcentagens cada um.

Se o emissor 1 do fundo A quebrar, haverá uma perda patrimonial de 50%. Um prejuízo imenso para o investidor.

Agora, se o emissor 1 do fundo B quebrar, a perda patrimonial será muito menor, de “apenas” 5%.

Um fundo com maior alocação de ativos é mais seguro. Quanto maior a pulverização, menor o risco de um imprevisto comprometer significativamente o patrimônio.

Para ilustrar como a concentração da carteira é importante, veja o exemplo do fundo “Banrisul Flex Crédito Privado”:

Em janeiro de 2015 a empresa de engenharia OAS, envolvida na Operação Lava Jato, deixou de realizar o pagamento de suas debêntures.

O não cumprimento de suas obrigações pela até então considerada empresa de baixo risco pelo mercado afetou vários fundos de crédito privado, inclusive o fundo Banrisul Flex Crédito Privado.

Nesse caso, a perda do fundo de um dia para o outro não foi tão grande quanto poderia ser.

A não-concentração foi particularmente importante. O fundo perdeu somente o valor referente à concentração desse único emissor.

Evite fundos que concentram uma parcela considerável de seu patrimônio líquido em apenas alguns emissores. Isso diminui consideravelmente o impacto de um calote.

Rating

Rating é a qualidade do crédito do emissor do título que é medida e divulgada por agências de classificação de risco.

Outra forma de diminuir o risco de um fundo de crédito privado é avaliar as notas dos emissores dos títulos.

Nos fundos, os próprios gestores podem optar pelas melhores classificadas ou o próprio regulamento do fundo determina a qualidade do crédito que o fundo se propõe a comprar.

A classificação das agências de risco é um serviço opcional, por isso nem toda Instituição emissora possui.

Como cada agência possui uma escala de classificação de risco, diferente, veja o significado das 3 principais:

| Classificação das Agências de Risco | ||||

| Significado da Escala | Moodys | S&P | Fitch | |

| Grau de Investimento com qualidade alta e baixo risco | Mais Alta Qualidade | Aaa | AAA | AAA |

| Qualidade Muito Alta | Aa1, Aa2, Aa3 | AA+, AA, AA- | AA+, AA, AA- | |

| Qualidade Alta | A1, A2, A3 | A+, A, A- | A+, A, A- | |

| Grau de Investimento com qualidade média | Boa Qualidade | Baa1, Baa2, Baa3 | BBB+, BBB, BBB- | BBB+, BBB, BBB- |

| Categoria de especulação, baixa classificação | Especulativo | Ba1, Ba2, Ba3 | BB+, BB, BB- | BB+, BB, BB- |

| Altamente Especulativo | B1, B2, B3 | B+, B, B- | B+, B, B- | |

| Risco de alta inadimplência | Risco Substancial | Caa1, Caa2, Caa3 | CCC+, CCC, CCC- | CCC |

| Risco muito alto | Ca | CC | CC | |

| Risco excepcionalmente alto | C | C | C | |

| Inadimplente | D | DDD, DD, D | ||

Prazo

Atente-se para que o prazo que se deve manter o dinheiro aplicado esteja alinhado com seus objetivos.

Em geral, a liquidez dos fundos de crédito privado é boa, porém a disponibilidade do dinheiro pode variar de 0 a 30 dias após o resgate.

O investidor pode solicitar o resgate hoje, mas só ter o dinheiro em mãos daqui a 30 dias.

Emissor

Ao investir em crédito privado, devem-se analisar os fundamentos das empresas emissoras, seu fluxo de caixa, o perfil das dívidas e as garantias dadas aos credores.

O grande risco é do caso de algum problema financeiro, a empresa renegociar ou até mesmo deixar de pagar suas dívidas.

Isso significa prejuízo para os fundos que aplicam nos papéis que ela emitiu. Lembre-se que o fundo de crédito privado não possui garantia do FGC.

Taxas

As taxas interferem diretamente na rentabilidade final do fundo. Por isso, se atente aos valores da taxa administrativa e de performance cobrada.

Há também incidências normais de IOF, IR e come-cotas nos fundos privados que devem ser levados em conta.

Objetivos

Defina seus objetivos e a estratégia da aplicação. Precisa do dinheiro para longo ou curto prazo?

Essa escolha é considerada um ponto importante, uma vez que afeta diretamente a rentabilidade da aplicação.

O fundo de crédito privado é mais interessante para o longo prazo, pois a possibilidade de ganhos é maior.

Fundos de renda fixa de curto prazo costumam ser seguros e ter liquidez diária, portanto, são melhores para criar uma reserva de emergência.

Já os Fundos DI, são recomendados para projetos de 1 ou 2 anos, assim como o Fundo de crédito privado.

Em fundo multimercado, o horizonte é de pelo menos 2 anos e fundo de ações, de no mínimo 3 anos.

O fundo cambial pode ser um balanceador da carteira de quem tem dinheiro em ações, por exemplo.

Os Fundos imobiliários para investidores que querem gerar uma renda mensal e os fundos de previdência privada para quem está pensando na aposentadoria.

Como Investir em Fundo de Crédito Privado?

O investimento em um Fundo de Crédito Privado acontece de forma simples. Veja o passo a passo para investir.

Passo 1. Descubra seu Perfil de Investidor

Antes de começar a investir, é essencial fazer o Teste de Perfil de Investidor para descobrir sua tolerância ao risco.

Ao saber o quanto está disposto a arriscar em favor de uma rentabilidade maior, é possível saber quais os investimentos que melhor se encaixam nas suas características e objetivos.

Passo 2. Escolha uma Corretora e abra sua conta

Investir em corretoras independentes é mais vantajoso. As Melhores Corretoras de Valores oferecem taxas mais baixas e mais opções de investimentos.

A abertura de conta pode ser feita pela internet, direto no site da corretora escolhida.

Passo 3. Selecione o Fundo de Crédito Privado que Investirá

Existem diversos fundo de crédito privado no mercado. Para selecionar o fundo que investirá levem em consideração:

- Concentração carteira;

- Emissor;

- Rentabilidade;

- Taxas;

- Rating;

- Prazo;

- Objetivos.

Passo 4. Transfira o Dinheiro

Para investir, transfira o dinheiro da sua conta corrente para sua conta na corretora. Para sua segurança, a transferência deve ser realizada entre contas de mesma titularidade.

Passo 5. Faça a Aplicação

Com o dinheiro na sua conta da corretora, acesse a plataforma e envie a ordem de compra.

Passo 6. Aguarde o momento para sacar

Agora é só deixar seu dinheiro render. O resgate pode ser realizado a qualquer momento.

Quando Investir em Fundo de Crédito Privado é melhor?

Com diferentes tipos de fundos, pode parecer difícil decidir em qual investir. Veja as características de alguns deles para ajudar na sua decisão.

Fundo de Crédito Privado ou Fundo de Renda Fixa

Fundos de renda fixa, em geral, têm um percentual de cerca de 80% em investimentos de renda fixa, como títulos do tesouro, CDB, LCI, LCA, entre outros.

Por conta disso, seus rendimentos são mais previsíveis e constantes, normalmente acompanhando as taxas de juros do mercado (Taxa Selic).

Apesar de ambos não possuírem a garantia do FGC, os ativos que compõem os fundos de renda fixa são teoricamente mais seguros.

Por outro lado, o maior risco do fundo de crédito privado possibilita melhor rentabilidade.

Fundo de Crédito Privado ou Fundo Multimercado

Os fundos multimercados não precisam seguir regras específicas de composição de carteira. Assim, o gestor tem liberdade para fazer investimentos em qualquer proporção e ativo.

Por isso, é possível encontrar diferentes fundos multimercados com estratégias específicas. Seja dos mais conservadores até os mais arrojados.

Essa flexibilidade é uma característica interessante para o investidor que busca uma diversificação maior de classes de ativos.

Dúvidas sobre Fundo de Crédito Privado

Escolher um fundo de investimento não é uma tarefa fácil. Diante de tantas opções é comum ter dúvidas. Veja as principais questões que envolvem os fundos de crédito privado.

Fundo de Crédito Privado tem Imposto de Renda?

Sim. A tributação do fundo de crédito privado segue a tabela regressiva. Quanto maior o tempo de aplicação, menor o imposto a ser pago.

Fundo de Crédito Privado tem Come-Cotas?

Sim. A cada seis meses ocorrem à antecipação de um percentual do imposto de renda.

Fundo de Crédito Privado tem IOF?

Sim. A cobrança de IOF ocorre caso o resgate ocorra antes de 30 dias da data de investimento.

Fundo de Crédito Privado tem FGC?

Não, fundos de investimento não possuem garantia do Fundo Garantidor de Crédito. Por isso é preciso ter confiança no emissor.

Qual o valor mínimo para investir em Fundo de Crédito Privado?

O valor mínimo para investir em Fundo de Crédito Privado depende das características de cada fundo.

É possível encontrar fundos com investimento mínimo em torno de R$ 1 mil.

Fundo de Crédito Privado Vale a Pena?

Uma das vantagens do fundo de crédito privado é a diversificação. Com ele é possível investir em títulos de diversas empresas.

Isso é importante tanto para diluir o risco, quanto para alcançar ganhos maiores.

Mesmo tendo um perfil mais conservador, é preciso analisar as oportunidades para diversificar seus investimentos se quiser garantir uma boa rentabilidade sem grandes riscos.

Os fundos de investimento são um produto que faz muito sucesso no Brasil. Há mais de 17 mil fundos no País. São muitas opções para o investidor.

O fundo de crédito privado é uma alternativa de investimento dentro da renda fixa para buscar ganhos acima do CDI.

Porém, nem todos os fundos disponíveis no mercado possuem boas rentabilidades, sendo necessário analisar bem o fundo antes de investir.

Ao escolher o melhor fundo de crédito privado leve em conta:

- Concentração carteira;

- Emissor;

- Rentabilidade;

- Relação risco x retorno;

- Taxas;

- Rating;

- Prazo;

- Objetivos.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

E você, já investe em algum fundo de investimento?

Ficou com alguma dúvida sobre esse investimento? Escreva nos comentários, quem sabe eu possa te ajudar.

Infográfico - O que é Fundo de Crédito Privado