A partir de 30 de janeiro de 2023 o Tesouro Direto terá um novo título, chamado de Tesouro RendA+, um aliado dos brasileiros na hora de planejar a aposentadoria complementar.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A expectativa de vida do brasileiro vem aumentando e junto com ela a necessidade de gerar renda para a aposentadoria.

Segundo o IBGE e a Secretaria da Previdência Social, 46% dos aposentados afirmam que o valor da aposentadoria não é o suficiente para pagar as contas e despesas pessoais.

Para ter uma situação financeira confortável na aposentadoria é preciso investir e não depender apenas do INSS.

Visando os brasileiros que buscam mais conforto para o futuro, foi lançado o Tesouro RendA+ com o objetivo de oferecer uma renda complementar no momento da aposentadoria.

O novo título do Tesouro Direto chama atenção por ser simples, de fácil acesso e seguro para receber um benefício mensal extra.

Conheça mais dessa nova forma para investir com foco na aposentadoria com o valor mínimo de R$ 30.

O que é Tesouro Renda+, como funciona o novo título, vantagens, desvantagens e se vale a pena investir.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O que é Tesouro RendA+

O Tesouro RendA+ é o nome fantasia da NTN-B, série 1, criada pelo Decreto 11.301/2022, anunciado no dia 27 de dezembro de 2022 pelo Tesouro Nacional.

O RendA+ é um título a longo prazo do Tesouro Direto, semelhante ao Tesouro IPCA+.

Sendo assim, garantem ao investidor uma taxa de juros mais a variação da inflação, medida pelo IPCA (Índice de Preços ao Consumidor Amplo) no período.

Dessa forma, ao resgatar na data de vencimento, o dinheiro não desvaloriza, mantendo o poder de compra.

O Tesouro RendA+ é um título voltado para aposentadoria, especialmente para funcionar como uma renda adicional à previdência social.

Ele estará disponível na plataforma do Tesouro Direto a partir do dia 30 de janeiro de 2023, com valores iniciando em R$30 e limitados a R$1 milhão por cliente.

Como funciona o Tesouro RendA+

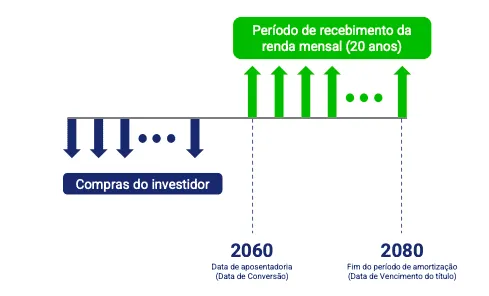

Com o Tesouro RendA+, o investidor pode planejar o recebimento de uma renda extra pelo período de 20 anos a partir do vencimento do título.

Assim como outros investimentos de previdência, o Tesouro RendA+ prevê duas “fases”: uma de acumulação e outra de conversão.

O funcionamento é simples: durante a fase de acumulação o investidor faz a compra do título, a partir de um aporte inicial, e pode acumular mais dinheiro no título, com aportes mensais.

Inicialmente serão oito datas disponíveis para começar a receber a renda extra: 2030, 2035, 2040, 2045, 2050, 2055, 2060 e 2065.

Até a data escolhida, o investidor poderá acumular mais do título escolhido, podendo fazer o agendamento de compras mensais.

Na conversão, o investidor receberá o valor investido acrescido da rentabilidade em até 240 parcelas mensais (20 anos), com correção pela inflação para evitar a perda do poder de compra.

Assim, se a data planejada para sua aposentadoria for 2060, por exemplo, ele deverá comprar títulos Tesouro RendA+ com esse prazo de vencimento.

Quando o vencimento do título chegar, o investidor passará a receber uma renda mensal até 2080.

A forma de aplicação é idêntica ao Tesouro Direto, diretamente na corretora de sua preferência.

O título é exclusivo para pessoas físicas.

O Tesouro RendA+ ainda guarda outras características como período de carência de 60 dias e isenção da cobrança da Taxa de Custódia da B3.

Mesmo com a ideia do resgate parcelado em longo prazo, o investidor pode fazer a venda dos títulos pelo valor de mercado, mas para isso, precisará esperar até 60 dias (2 meses) da compra para poder resgatar o investimento.

Após esse período ele tem liquidez diária e poderá ser resgatado normalmente.

Quem carregar o título até o vencimento ainda fica livre da cobrança da Taxa de Custódia da B3 no limite de seis salários mínimos.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Taxa de custódia zero no Tesouro RendA+

O Tesouro RendA+ possui regras para a taxa de custódia diferenciadas.

Uma novidade desse investimento é a isenção de cobrança de Taxa de Custódia da B3 para quem carregar o título até a data de vencimento, com o limite de até seis salários mínimos de renda mensal.

Levando em conta o valor do salário mínimo atual de R$ 1.302,00, o investidor que receber o fluxo mensal de até R$ 7.812,00 (seis salários mínimos) não paga nada.

Caso resgate uma quantia superior, o investidor paga a taxa de custódia sobre a diferença.

| Renda Mensal | Taxa sobre a renda mensal (a.a.) |

| Até 6 salários mínimos | 0% |

| Mais de 6 salários mínimos | 0,10% sobre o excedente |

Taxa de custódia do título do Tesouro RendA+

Outra novidade está na forma de cobrança da taxa de custódia, que incidirá apenas nas vendas ou nos recebimentos e não mais semestralmente.

No título do Tesouro RendA+ o pagamento acontece apenas ao vender antecipadamente ou caso receba mais do que seis salários mínimos no fluxo mensal no futuro.

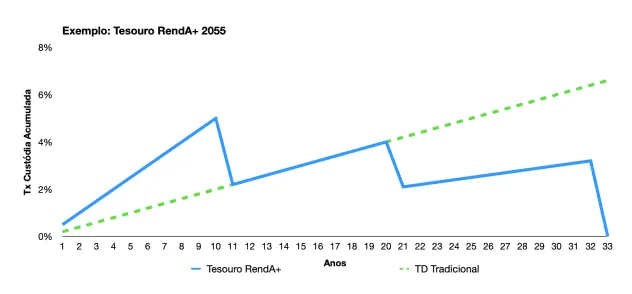

No caso de venda antecipada, há uma taxa decrescente para o investidor.

O investidor que realizar o resgate antecipado dos títulos no período inferior a 10 anos, pagará uma taxa sobre o valor de resgate de 0,50% ao ano.

Entre 10 e 20 anos, a taxa cobrada será de 0,20% a.a. Acima de 20 anos, 0,10% a.a.

| Prazo até o resgate (anos) | Taxa sobre o valor de resgate (a.a.) |

| De 0 até 10 | 0,50% |

| De 10 até 20 | 0,20% |

| Acima de 20 | 0,10% |

| No vencimento | 0% |

Cobrança da taxa de custódia no Tesouro RendA+.

Perceba que o tempo favorece o investidor do Tesouro RendA+.

Caso investir até 10 anos, o investidor vai pagar 0,50% de taxa de custódia, que é um valor muito maior do que o de outros títulos do Tesouro Direto, incluindo o Tesouro IPCA+.

A partir do décimo ano, a taxa de custódia do RendA+ é a mesma do que os demais títulos do Tesouro Direto.

A partir do vigésimo ano, o investidor vai pagar apenas 0,10%, que é uma taxa de custódia do RendA+ menor em relação aos outros títulos do tesouro.

Já no vencimento, a taxa do RendA+ é zero.

Prazos de vencimento do Tesouro RendA+

A partir de 30 de janeiro de 2023, o investidor poderá escolher entre oito prazos de vencimento para os títulos do Tesouro RendA+.

Serão ofertados, com intervalos de cinco anos entre eles, de 2030 a 2065. O primeiro vencimento será em 15 de janeiro de 2030.

| Título | Vencimento |

| RendA+ 2030 | 15/01/2030 |

| RendA+ 2035 | 15/01/2035 |

| RendA+ 2040 | 15/01/2040 |

| RendA+ 2045 | 15/01/2045 |

| RendA+ 2050 | 15/01/2050 |

| RendA+ 2055 | 15/01/2055 |

| RendA+ 2060 | 15/01/2060 |

| RendA+ 2065 | 15/01/2065 |

Fonte: Tesouro Direto

Liquidez e prazo de carência

Diferentemente dos demais títulos do Tesouro Direto, não será possível vender o título do Tesouro RendA+ nos primeiros 60 dias de sua compra.

Passado o prazo de carência, os papéis vão funcionar da mesma forma que os outros títulos do Tesouro Direto, com a possibilidade do investidor resgatá-los a qualquer momento.

No entanto, se o resgate for feito antes, é preciso estar atento às condições de mercado, uma vez que o título sofre a marcação a mercado.

Ou seja, será vendido pelo preço de negociação do dia que pode ser maior ou menor do que o valor pago no momento do investimento.

Também, o investidor pode sofrer o pagamento de imposto de renda maior sobre os rendimentos.

Vantagens do Tesouro Renda+

O grande diferencial do Tesouro Renda+ é o pagamento mensal depois do período de acumulação.

Por isso, esse título oferece ao investidor o planejamento de uma data para aposentadoria garantindo o recebimento de uma renda extra pelo período de 20 anos, corrigida pela inflação.

Mas, caso queira, o investidor também pode resgatar a qualquer momento.

O título facilita a organização de uma aposentadoria complementar de maneira fácil e sem burocracia, com um baixo custo e uma alta segurança, uma vez que são títulos emitidos pelo governo.

Previsibilidade

O investidor escolhe uma data de aposentadoria e garante um salário complementar por 20 anos, recebendo o valor mensalmente corrigido pela inflação, garantindo assim o poder de compra.

Sem cobrança de Taxa de Custódia da B3

Para quem carregar o título até o vencimento, outra vantagem do novo título do Tesouro Direto é a possibilidade de isenção da taxa de custódia, que é cobrada pela B3.

A taxa de custódia será zerada para quem carregar o Tesouro RendA+ até a data de vencimento, com o limite de até seis salários mínimos de renda mensal nos 20 anos seguintes.

Investimento inicial pequeno

É possível começar a investir no Tesouro RendA+ com aproximadamente R$ 30.

Menos risco

Os títulos do Tesouro Direto são considerados como os de menor risco de crédito do mercado, uma vez que possuem a garantia do Governo brasileiro.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Desvantagens do Tesouro Renda+

A principal desvantagem do Tesouro RendA+ está na tributação pode ser menos atrativa do que a oferecida por um plano de previdência privada, por exemplo.

No novo título do Tesouro, o investidor não poderá deduzir o valor investido da base de cálculo do Imposto de Renda, como acontece nos planos de previdência do tipo PGBL.

Fora isso, a menor alíquota possível de IR cobrada sobre o rendimento do título público é de 15%, ante 10% na previdência privada para quem escolhe a tabela regressiva.

Outra coisa a considerar é o tempo de aplicação.

Ao investir no renda mais de zero até 10 anos de investimento, o investidor vai pagar uma taxa de custódia maior do que se tivesse investindo

tesouro IPCA.

Só valerá para investir se permanecer até o resgate ou sacar depois de mais de 20 anos.

Imposto de Renda no Tesouro RendA+

A tributação do novo título do Tesouro segue as regras da tabela regressiva do Imposto de Renda.

Apenas os rendimentos do Tesouro RendA+ são tributados, conforme as alíquotas abaixo em função do prazo de resgate ou recebimento:

- Até 180 dias 22,5%;

- 181 até 360 dias 20%;

- 361 até 720 dias 17,5%;

- Após 720 dias 15%.

Tesouro RendA+ vale a pena?

O Tesouro RendA+ foi criado com o intuito de facilitar o processo de poupar para uma aposentadoria complementar.

De fato, ele é uma forma acessível, com taxas de retorno competitivas, baixo custo e baixo risco para quem quer um investimento a longo prazo para complementar a previdência pública ou privada.

Mesmo assim, ele não é a melhor opção e nem deve ser a única para investir com foco em uma renda extra.

O novo título do Tesouro Direto é uma aplicação exclusivamente de renda fixa, portanto não oferece os melhores rendimentos.

O planejamento para a aposentadoria deve ser avaliado caso a caso porque cada pessoa possui características específicas que devem ser consideradas.

Com base nisso, é possível montar uma carteira ideal e diversificada, com mais rentabilidade e segurança.