Através da bonificação de ações os acionistas recebem gratuitamente novas ações da empresa de maneira proporcional à sua participação.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

As empresas de capital aberto remuneram seus acionistas por meio de proventos pagos em dinheiro ou em novas ações emitidas pela própria companhia na bolsa de valores.

Os principais tipos de proventos são:

- Dividendos;

- Juros sobre capital próprio (JSCP);

- Bonificação;

- Direitos de subscrição.

Diferente dos dividendos e do JSCP onde o provento é pago em dinheiro, na bonificação ele é pago em ações.

Normalmente, o valor da bonificação de ações é deliberado em assembleia geral e corresponde a uma parte dos lucros que ficaram retidos na conta de reservas da empresa.

Na bonificação em ações não há entrada de novos recursos no caixa da empresa.

Há apenas a transferência de parte da reserva de lucros para seu capital social mediante a emissão de novos papéis.

Esses serão distribuídos proporcionalmente ao número de ações que cada acionista já possui.

Em 2019 a Natura Cosméticos (NTCO3) aprovou, em assembleia de acionistas, o aumento do capital da companhia por meio de bonificação.

Após o anúncio, as ações da companhia figuravam entre as maiores altas do Ibovespa no período.

Então, está pronto para saber o que é a bonificação de ações e quais os efeitos sobre a base acionária e a liquidez dos papéis?

Veja as consequências da bonificação para a empresa e para os acionistas.

O que é Bonificação de Ações

Bonificação de ações é a distribuição gratuita de novas ações aos acionistas da empresa em número proporcional às já possuídas.

Para a empresa, nada mais é do que uma operação contábil para aumentar seu capital social mediante a incorporação de reservas.

Para os acionistas, a bonificação representa a atualização da sua cota de participação no capital da empresa.

As bonificações são consideradas um tipo de provento pago aos acionistas em ações.

Eventualmente também podem existir bonificações pagas em dinheiro, caso seja do interesse da empresa.

Bonificação em ações: distribuição de ações de forma proporcional aos acionistas resultante do aumento de capital da empresa, por incorporação de reservas ou lucros.

Bonificação em dinheiro: participação adicional nos lucros pago em dinheiro de modo semelhante aos dividendos.

Na bonificação ocorre a transferência de um montante das reservas de lucros para o capital social da empresa.

Como não há entrada de novos recursos na empresa, somente uma movimentação de contas no seu interior, o patrimônio líquido da companhia não se altera.

Porém, devido à bonificação, há um aumento da quantidade de ações e consequente aumento da base acionária.

Contudo, a participação do acionista na empresa não se altera, pois agora ele detém mais ações que anteriormente.

Com mais ações no mercado oriundas da bonificação, o movimento natural é que o preço dos papéis em bolsa recue.

Como funciona a Bonificação de Ações

A bonificação de ações é uma operação contábil na qual a empresa incorpora parte da reserva de lucros no seu capital social a fim de aumentá-lo.

Como o patrimônio líquido da empresa continua o mesmo e a taxa de participação do acionista também, uma vez que este recebe mais ações, a bonificação em si não gera valor algum.

Porém, é um sinal de que a empresa está gerando lucro suficiente para remunerar os acionistas e ainda transferir parte deste montante para o capital social.

O objetivo da empresa que realiza a bonificação de ações é aumentar o seu capital social, ou seja, trazer mais dinheiro para dentro da empresa.

Por conta de um rigor contábil, a empresa não pode simplesmente transferir dinheiro para o capital social. Ela precisa declarar esse aumento de capital emitindo novas ações.

Dentro do patrimônio da empresa existem diferentes contas para onde é destinado o montante arrecadado.

O capital social refere-se ao valor recebido com a emissão das ações.

Quando a empresa gera lucro, uma parte é distribuída como proventos, outra vai para a reserva de lucros.

O dinheiro na reserva de lucros pode ser utilizado a qualquer momento para o pagamento de dividendos ou ser transferido para o capital social.

A bonificação nada mais é do que uma transferência da reserva de lucros para o capital social da empresa mediante a distribuição gratuita de novas ações aos acionistas.

Caso a empresa decida distribuir proventos na forma de bonificação, será definido por meio de assembleia qual será o lucro retido e quanto será repassado aos investidores mediante novas ações.

O acionista receberá um comunicado detalhando sobre como ocorrerá a bonificação.

Tem direito os acionistas que compraram a ação até um dia da data ex-bonificação.

Na data ex-bonificação o preço da ação é ajustado de modo que o valor de mercado não se altere.

Em seguida, ocorre um processo previsto na Lei das SA chamado de Leilão de Fracionárias.

Onde se divide proporcionalmente a bonificação entre todos os acionistas de acordo com a quantidade de ações que cada um possui.

Caso o resultado não seja exato, o restante será depositado em dinheiro na conta do investidor.

Posteriormente as frações de ações dos diversos investidores são agrupadas e vendidas em leilões.

Como calcular a bonificação de ações

Para exemplificar o cálculo das novas ações que cada investidor vai receber, imagine que você tem 1.000 ações de determinada empresa que anunciou uma bonificação de 20%.

Logo, você irá ganhar 200 novas ações, passando a ter 1.200 ações.

Agora, digamos que outro investidor possua 44 ações dessa empresa.

Com uma bonificação de 20% ele ganhará 8,8 ações.

No entanto, como não é possível receber uma fração de 0,8 de ação, ele receberá 8 ações e terá o valor equivalente a fração creditada em dinheiro na conta corrente.

Todas as frações restantes são agrupadas e realizados leilões para venda desses fracionários.

Esse leilão é de caráter obrigatório, conforme consta na Lei 6.404/76 que guia as Sociedades por Ações no Brasil.

Por isso, junto com a bonificação de ações geralmente ocorre também o chamado leilão de fracionárias.

Consequências da Bonificação

Ao analisarmos a bonificação sob a ótica do mercado de capitais, há diversas consequências dessa distribuição de novas ações aos acionistas.

Base acionária

Embora o patrimônio líquido da empresa continue o mesmo, a distribuição de novas ações resulta no aumento da base acionária.

Outros eventos que geram alteração da base acionária são o desdobramento (“split”), o agrupamento (“reverse split”) e a subscrição.

Participação do acionista

Mesmo com mais ações no mercado, a bonificação não altera a participação do acionista no patrimônio da empresa, já que não há entrada de novos acionistas.

O investidor permanece com o mesmo saldo, só que agora detém mais ações.

Isso significa que, na próxima distribuição de proventos, terá direito a receber mais dividendos.

Preço da ação

Com o aumento de ações no mercado, o movimento natural é que o preço individual da ação recue.

Entretanto, vale lembrar que o preço da ação sofre alteração, mas o patrimônio total fica inalterado.

Voltando ao exemplo anterior das 1.000 ações com bonificação de 20%. Suponha que elas estavam cotadas a R$ 10 um dia antes do ex-bonificação. Nesse caso o novo preço ficará:

1.000 x R$ 10 = 1.200 x Nova Cotação

R$ 10.000 / 1.200 = Nova Cotação

Nova Cotação = R$ 8,33

Liquidez da ação

A princípio, a liquidez das ações não muda, já que os novos papéis são direcionados aos atuais acionistas.

Entretanto, com a leve queda no preço das ações, é comum que haja interesse de novos investidores, o que pode aumentar a liquidez.

O maior interesse pelas ações também tende a alavancar o preço dos títulos e dar mais retorno aos investidores.

Como Declarar Bonificações de Ações no Imposto de Renda

O investidor que receber bonificações deverá declarar o recebimento no seu Imposto de Renda Pessoa Física.

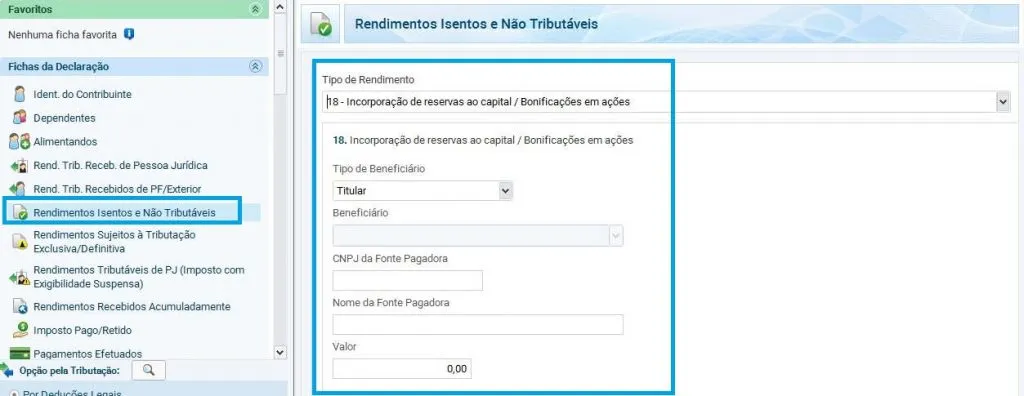

As bonificações devem ser declaradas na ficha “Rendimentos Isentos e Não Tributáveis” com o código 18 – Incorporação de reservas ao capital / Bonificação em ações conforme mostrado na figura abaixo:

O valor informado deverá ser o preço médio das ações bonificadas.

Depois, a posição acionária deverá ser acertada na ficha “Bens e Direitos” com o código 31 – Ações, especificando o número total de ações e a quantidade recebida por bonificação.

Esta é a forma de declaração mais comum. Para não ter erro, veja nosso artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

→ Quer Investir na Bolsa com Segurança? Veja a Melhor Ação de Dividendos Hoje.

Bonificação de Ações Vale a Pena?

A bonificação consiste no pagamento de proventos em ações para os acionistas.

Geralmente, a empresa que faz a bonificações em ações decide por incorporar parte da reserva de lucros no capital social.

Assim, novas ações são distribuídas gratuitamente para os atuais acionistas na proporção de ações já possuídas.

Como resultado, o investidor terá mais ações da empresa sem precisar colocar mais dinheiro e terá direito de receber mais dividendos.

Quando uma empresa realiza bonificações é de se esperar que ela esteja gerando lucros acima do que distribui.

Se os fundamentos se mantiverem sólidos, imagina-se que ela continue crescendo e gere valor aos investidores de longo prazo.