Saber o que são Fundos DI permite que você invista seu dinheiro, com segurança, nas melhores oportunidades da renda fixa.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Os melhores Fundos DI são a oportunidade de ganhar dinheiro em um tipo de investimento que chega a render mais do que os títulos públicos do Tesouro SELIC.

São dos investimentos que maior liquidez proporcionam.

É possível ter em mãos o seu dinheiro no mesmo dia do pedido de resgate ao Fundo.

Investimento perfeito para quem busca a maior rentabilidade possível, aliada à praticidade dos melhores Fundos de Investimento, e com a segurança da renda fixa.

Fundos DI são conhecidos como Fundos de Renda Fixa Referenciados DI.

Então, você está pronto para saber o que são Fundos DI, como ter as melhores oportunidades de investimento na renda fixa e onde investir?

Leia até o final e descubra tudo o que precisa para investir ainda hoje!

Fundos DI: o que São e Como Funcionam?

Fundos DI são fundos de renda fixa que investem no mínimo 95% em títulos públicos ou privados de baixo risco, que acompanham a variação do CDI (Certificado de Depósito Interbancário).

O CDI indica o custo do dinheiro entre os bancos. Geralmente, fica próximo à SELIC, taxa de juros definida pelo Governo para as negociações entre governo e bancos.

Os Fundos Referenciados DI levam o nome “referenciado DI” por ter sua rentabilidade atrelada ao CDI. Portanto, a rentabilidade seguirá esse indicador, descontando a taxa de administração.

Os Fundos DI são:

- títulos públicos, negociados no Tesouro Direto;

- títulos emitidos por empresas que sejam classificados como de risco baixo.

Segundo a Associação Nacional das Entidades dos Mercados Financeiro e de Capitais (Anbima), são Fundos de Investimentos em renda fixa.

Um fundo é um investimento que reúne o dinheiro de diversas pessoas.

O seu recurso é somado com os de outras pessoas para que o gestor do fundo faça os investimentos.

Devido a essa forma de funcionamento de um fundo, os custos e ganhos são divididos com outras pessoas.

Portanto, você consegue contar com a ajuda de especialistas para escolher os melhores títulos.

Por que Investir em Fundos DI?

Investir em Fundos DI é a melhor forma de ter mais retorno com mais segurança.

A rentabilidade está relacionada à taxa básica de juros da economia, a SELIC.

É uma ótima maneira de proteger seu dinheiro e patrimônio ao longo do tempo, e uma alternativa bem melhor em relação a deixar o dinheiro na conta ou na poupança.

É também uma opção mais vantajosa do que aplicar no CDB (Certificado Depósito Bancário) ou no Tesouro Direto.

Sendo um dos investimentos com maior liquidez, o dinheiro entra na conta no mesmo dia em que é pedido o resgate.

Investir em Fundos DI é a melhor escolha para formar uma Reserva de Emergência.

São uma boa opção para guardar dinheiro para objetivos de mais curto prazo, como trocar de carro, fazer uma viagem ou sustentar despesas de última hora.

Os Fundos Referenciados DI têm as características e vantagens de um investimento em fundos de renda fixa.

Isso significa que diversificam os seus investimentos.

Caso você invista em renda variável, o investimento em Fundos DI pode compensar perdas que venham a acontecer em períodos de crise ou mesmo devido à queda do valor das empresas negociadas na bolsa de valores.

Por isso, os Fundos DI são para quem:

- busca proteger seu dinheiro da inflação;

- deseja aumentar seu patrimônio;

- prefere que um profissional cuide dos seus investimentos;

- deseja diminuir os riscos ao investir.

Tipos de Fundos DI

Sempre que você aplicar em renda fixa estará fazendo um empréstimo (credor) a uma instituição (devedor).

A renda fixa tem esse nome porque a rentabilidade é predeterminada, diferente da renda variável, que não tem rendimento pré-definido nem garantido por ninguém.

Cada tipo de Fundo DI possui detalhes específicos no contrato de empréstimo, como tipo de devedor e prazo do vencimento do empréstimo.

Fundo DI Crédito Privado

São Fundos formados por, no mínimo, 50% de títulos de dívidas de empresas privadas.

O investidor que aplicar neste tipo de fundo estará emprestando recursos para empresas privadas. Em troca, receberá juros ao longo do tempo.

Têm uma rentabilidade maior do que os Fundos DI, que não são de Crédito Privado, porém você estará exposto a um risco maior.

Fundo DI Curto Prazo

Estes Fundos têm que ter títulos com vencimentos menores de um ano.

A tarifa do Imposto de Renda cobrada sobre o rendimento do fundo poderá ser de duas formas:

- 22,5% para investimentos até 6 meses;

- 20% para investimentos entre 6 e 12 meses.

Fundo DI Longo Prazo

Estes Fundos têm que ter títulos com vencimentos maiores de um ano.

Por isso, a cobrança de Imposto de Renda (IR) pode ser a seguinte:

- 17,5% para investimentos entre 1 e 2 anos,

- 15% para investimentos com mais de 2 anos.

Para quem já investe em um Fundo Di de Curto Prazo não vale a pena migrar para um Fundo Di de Longo prazo porque, ao fazer isso, perderá o benefício em relação à taxa menor do IR.

Por exemplo: se começou a investir em um Fundo Di de Curto Prazo e já se passaram 6 meses ou mais, incidirá IR de 20%.

Ao fazer a migração para um Fundo Di de Longo Prazo, voltará a incidir uma faixa de tributação maior, perdendo esse benefício.

Portanto, só vale a pena migrar se permanecer mais de um ano após a troca do Fundo.

Qual a Rentabilidade dos Fundos DI?

Para calcular a rentabilidade do Fundo DI, faça o seguinte cálculo:

Rentabilidade = Taxa CDI - Taxa de Administração

A rentabilidade dos Fundos DI é a taxa CDI menos a taxa de administração do fundo.

O rendimento será conhecido no momento do resgate.

Caso um Fundo DI prometa pagar 100% do CDI, essa não será a rentabilidade real e final do seu investimento, pois é preciso descontar:

- o Imposto de Renda,

- a taxa de administração.

Investindo R$ 1.000 durante 1 ano a uma rentabilidade de 6,5%, você não receberá R$ 1.065.

Desse valor, será reduzido o percentual referente ao Imposto de Renda, conforme a tabela abaixo:

| Valor Investido | R$ 1.000,00 |

| Rentabilidade do Fundo (6,5%) | R$ 65,00 |

| Imposto de Renda (17,5%) | R$ 11,38 |

| Rentabilidade Líquida | R$ 53,62 |

| Valor resgatado após um ano | R$ 1.053,62 |

No entanto, o retorno desses Fundos é facilmente previsto pelas seguintes razões:

- São formados por títulos emitidos pelo Governo.

- Esses papéis pagam a taxa básica de juros da economia, a SELIC.

- A SELIC é calculada anualmente e revisada a cada 45 dias por um conjunto de instituições que formam o Comitê de Política Monetária (COPOM).

- São formados por títulos emitidos por empresas privadas com baixo risco.

- Esses títulos têm sua remuneração baseada na taxa DI.

- A DI é a taxa de juros usada em transações econômicas entre bancos e outras instituições financeiras.

- Ela é calculada diariamente por meio da emissão de títulos gerados para essas negociações: os Certificados de Depósito Interbancário (CDI).

Normalmente, os Fundos referenciados DI pagam 100% do CDI.

Fundos DI mais Rentáveis

Os 5 Fundos DI mais rentáveis em 2018 entregaram um retorno final superior ou igual à taxa SELIC.

A taxa de administração cobrada foi, na maioria dos casos, bem abaixo do 0,5%, considerada aceitável.

Os Fundos DI mais rentáveis em 2018 foram:

| Melhores Fundo DI em 2018 | Taxa Adm. (%) | Retorno (%) |

| Banestes Liquidez FI renda fixa referenciado DI | 0,20 | 6,96 |

| Banestes Valores FIC renda fixa referenciado DI | 0,50 | 6,62 |

| Safra Capital market premium FIC renda fixa referenciado DI crédito privado | 0,10 | 6,56 |

| BTG Pactual Yield FI renda fixa referenciado DI crédito privado | 0,30 | 6,51 |

| Porto Seguro FI renda fixa referenciado DI crédito privado | 0,40 | 6,50 |

| CDI (índice de referência) | 6,42% | |

Piores Fundos DI

Os 5 Fundos DI com menor rentabilidade em 2018 renderam menos que a inflação.

A alta taxa de administração cobrada por eles foi o motivo do baixo rendimento.

Os Fundos DI menos rentáveis em 2018 foram:

| Piores Fundo DI em 2018 | Taxa Adm. (%) | Retorno (%) |

| Santander Classic FIC Renda Fixa Referenciado DI | 5,00 | 1,21 |

| Santander Extra FIC Renda Fixa Referenciado DI | 4,20 | 1,89 |

| Bradesco HiperFundo FIC Renda Fixa Referenciado DI | 2,90 | 2,91 |

| Santander Supremo FIC Renda Fixa Referenciado DI | 2,70 | 3,19 |

| Santander Jud FIC Renda Fixa Referenciado DI | 3,00 | 3,27 |

| CDI (índice de referência) | 6,42% | |

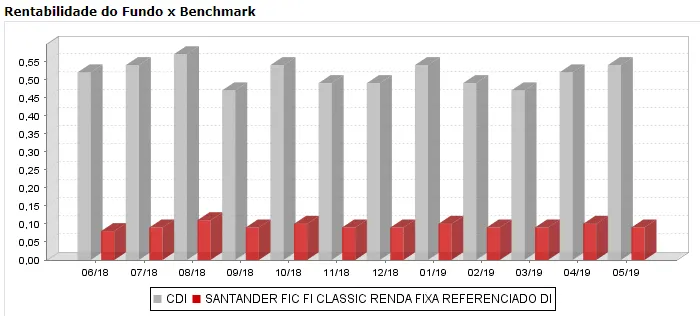

Todos os 5 piores Fundos de 2018 renderam menos que a inflação, que foi de 3,75%.

Fundos como o SANTANDER FIC FI CLASSIC RENDA FIXA REFERENCIADO DI, que possui uma taxa de administração de 5% ao ano, perde para o CDI ano após ano.

Vantagens dos Fundos DI

Os Fundos Referenciados DI são uma excelente forma de proteger e aumentar seu patrimônio sem correr riscos e ter uma reserva com liquidez.

- São fundos de renda fixa, cuja rentabilidade acompanha as taxas SELIC ou CDI.

- São formados por títulos de menor risco no mercado financeiro: títulos de dívidas do Governo ou de empresas privadas classificadas como de baixo risco.

- São fundos de investimento e, portanto, contam com o trabalho de especialistas para escolher os melhores títulos.

- Na maioria dos fundos, seu dinheiro estará disponível no mesmo dia em que solicitar o resgate, sem perder a rentabilidade, como ocorre na poupança.

Desvantagens dos Fundos DI

Comparados a outros investimentos de baixo risco, há custos como:

- Taxa de administração

- Come-cotas

- Imposto de Renda

- Dependendo do prazo de investimento, Imposto sobre Operações Financeiras (IOF)

Entre as desvantagens do Fundo DI está o fato de não contar com a proteção do Fundo Garantidor de Crédito (FGC).

Isso significa que seu investimento não estará protegido caso a empresa, através da qual você investe, quebre.

Riscos dos Fundos DI

O único risco do Fundo DI é o calote do emissor do título.

No caso de Fundo Crédito Privado: instituições financeiras que emitiram o Fundo.

Nos demais, o risco é o Governo quebrar.

Tributação dos Fundos DI

A tributação nos Fundos DI é a seguinte:

- Imposto de Renda (IR);

- Imposto sobre Operações Financeiras (IOF), para operações realizadas em menos de 30 dias;

- Come-cotas.

Quanto mais tempo você permanecer no Fundo, menor será o imposto cobrado. Por isso, os Fundos DI têm uma vantagem tributária.

Para saber mais detalhes sobre a declaração dos seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Imposto de Renda (IR)

O Imposto de Renda (IR) é cobrado no momento do resgate do investimento.

A tarifa obedece à tabela regressiva.

Quanto mais tempo o dinheiro fica aplicado, menos imposto é descontado:

| Tempo de permanência no Fundo | IR |

| primeiros 6 meses | 22,5% |

| após 1 ano | 20% |

| entre o primeiro e o segundo ano | 17,5% |

| mais de dois anos | 15% |

IOF

O Imposto sobre Operações Financeiras (IOF) é cobrado se o dinheiro fica investido no Fundo por menos de 30 dias.

A taxa cobrada varia de 96% a 0%, contando o número de dias em que o valor ficou investido.

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Come-Cotas

Esta cobrança independe do tempo durante o qual o dinheiro fica no Fundo.

O come-cotas é cobrado duas vezes ao ano, em maio e em novembro.

É a tarifa mínima de 15% do Imposto de Renda cobrada de forma antecipada sobre o valor investido naquele momento.

No resgate, o que você pagar de IR virá com o desconto do que o come-cotas já cobrou.

Quando Investir em Fundos DI é melhor?

Fundo DI é uma Cilada?

Não! Especialmente se souber escolher o melhor Fundo DI para você!

O cuidado com a taxa de administração deve estar sempre presente. Ela não deve ser maior do que 0,5% ao ano.

Isso garante segurança e preserva a rentabilidade.

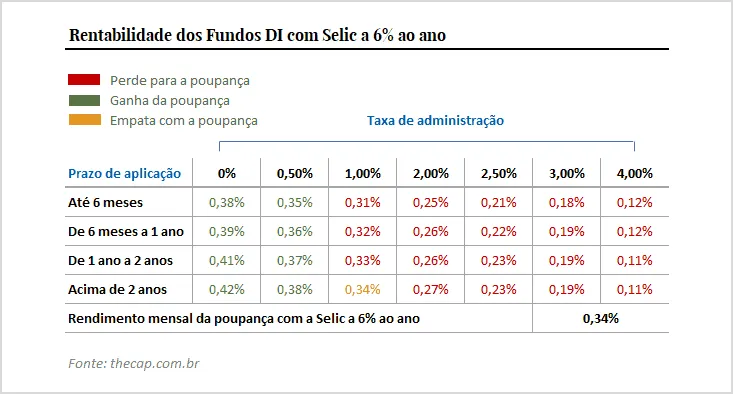

Fundo DI ou Poupança

Com a SELIC no patamar de 6% ao ano, os Fundos DI ganham da Poupança em alguns casos, mesmo com a incidência de IR e taxa de administração.

Veja a tabela comparativa abaixo:

As células de cor verde na tabela indicam quando a rentabilidade do Fundo DI é maior que a poupança.

Já as células de cor vermelha indicam quando a rentabilidade da Poupança é maior.

Fundo DI ou Tesouro Direto

Quando você compra diretamente os títulos no Tesouro Direto, paga uma taxa de custódia de 0,25% ao ano.

Nos Fundos, não existe essa taxa. Porém, há a cobrança de taxa de administração.

Portanto, somente Fundos DI que cobram 0% de taxa de administração são melhores do que o Tesouro Direto.

Fundo DI ou CDB

A melhor escolha vai depender da análise dos fatores abaixo:

- comparar a rentabilidade final de um Fundo DI com a taxa que promete pagar um CDB;

- a liquidez de um Fundo DI é diária, e a de um CDB é variável.

- um Fundo DI é mais seguro que um CDB.

Fundo DI ou NuConta

A NuConta é um dos produtos da Nubank, uma startup 100% online.

Entre seus diferenciais está o investimento que fica em conta corrente e a não cobrança de taxas para uso da conta.

O cliente escolhe se aplica no CDI ou em Recibos de Depósito Bancário (RDB), que é um tipo de investimento em renda fixa, com proteção do Fundo Garantidor de Crédito (FGC).

A vantagem da proteção do FGC é que garantir a devolução do valor investido para quantias até R$ 250 mil, caso a instituição financeira quebre.

Ao escolher o investimento em CDI, o risco é similar ao de uma aplicação no Tesouro Direto, na modalidade renda fixa, pós-fixado.

O dinheiro depositado fica separado do patrimônio da Nubank e só pode ser usado para aplicações em Títulos Públicos. Esse dinheiro não é emprestado a terceiros nem aplicado em investimentos de risco.

Para ambos investimentos, o rendimento prometido é de 100% do CDI.

Nos dois, há cobrança de Imposto de Renda (IR) e Imposto sobre Operações Financeiras (IOF), quando houver movimentações no dinheiro aplicado com menos de um mês na conta.

Há também uma cobrança de R$ 6,50 a cada saque, independentemente do valor.

Fundos DI de Bancos de Varejo

Os principais bancos de varejo do país oferecem Fundos de investimentos DI entre suas modalidades de investimentos.

Confira abaixo a tabela com histórico da taxa de administração e outras informações dos Fundos:

- Fundo DI Banco do Brasil;

- Fundo DI Bradesco;

- Fundo DI Banrisul;

- Fundo DI Caixa;

- Fundo DI Itaú;

- Fundo DI Safra;

- Fundo DI Santander.

Fundos DI em Bancos Digitais

Bancos Digitais oferecem diversos Fundos de investimentos DI. Todos fornecem tabelas com histórico de rentabilidade, características e taxas cobradas:

- Fundo DI Banco Inter;

- Fundo DI BTG Pactual Digital;

- Fundo DI ModalMais.

Fundos DI de Corretoras de Valores

Corretoras de valores como a Rico e a Órama oferecem Fundos DI. Acesse todas as informações:

Como Escolher o Melhor Fundo DI?

Agora você deve estar se perguntando: em qual Fundo DI investir em 2019?

Para encontrar o Fundo DI ideal, siga estas dicas:

- Entenda quais são os riscos do fundo;

- Compare as taxas de administração;

- Compare suas rentabilidades históricas;

- Conheça seu perfil de investidor;

- Veja se o valor inicial exigido cabe no seu bolso.

Verifique sempre a taxa de administração antes de investir: ela pode acabar com a rentabilidade do Fundo.

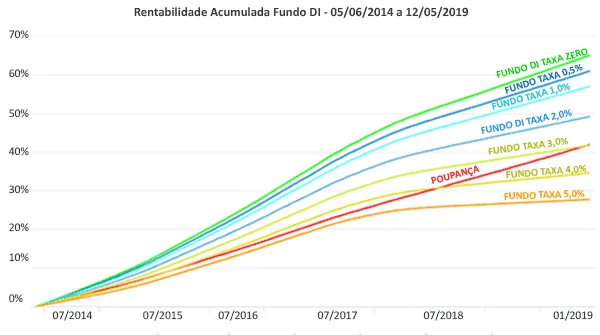

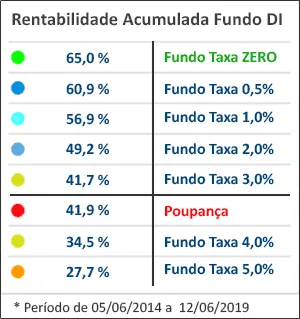

Veja no gráfico abaixo a rentabilidade entre Fundos DI com diferentes taxas de administração.

A diferença de rentabilidade entre os Fundos chega a dobrar em 5 anos:

Com a taxa SELIC em 6,5% ao ano, se o Fundo cobrar uma taxa de 3%, a aplicação renderá apenas 3,5% e, se descontar uma inflação de 4%, você estará perdendo o poder de compra.

Rentabilidade = Taxa SELIC - Taxa de Administração

Exemplo:

Rentabilidade = 6,5 - 3,5 = 3%

Um investimento de R$ 10 mil rendeu apenas R$ 300.

Com uma taxa de juros a 6,5% e a inflação a 4% ano, um Fundo deve cobrar 0,5% no máximo de taxa de administração, para ter uma boa rentabilidade.

Vale lembrar que um Fundo de longo prazo acaba rendendo mais, porque o Imposto de Renda é menor para aplicações com prazo maior que 24 meses.

Um Fundo de curto prazo, se tiver um rendimento de R$ 1 mil após dois anos, pagará 20% de IR, sobrando R$ 800. Já no Fundo de longo prazo, o Imposto seria de 15%, sobrando R$ 850.

O Fundo de Crédito Privado costuma render mais do que os outros, porém o risco é maior para uma rentabilidade um pouco menor. Não é indicado para quem tem o perfil conservador.

Perfil do Investidor

Você pode conhecer seu perfil de investidor fazendo o Teste de Perfil de Investidor.

Isso vai ajudar a escolher o melhor Fundo DI considerando o prazo em que você precisa receber o retorno do dinheiro investido e os riscos que aceita correr.

Quando Investir?

Quando procurar por:

- Diversificar os seus investimentos;

- Proteger seu dinheiro e patrimônio ao longo do tempo;

- Formar uma reserva de emergência; ou

- Poupar para o curto prazo.

Os Fundos DI serão a melhor opção de investimento para você!

Como Investir em Fundos DI?

Investir em um Fundo DI é fácil e simples.

Assim que escolher uma corretora, o processo é 100% online.

Veja o passo-a-passo:

1. Abrir uma conta na corretora;

2. Fazer a TED para a corretora;

3. Selecionar o Fundo;

4. Fazer o investimento.

Ferramentas e Sites Úteis

- Calculadora do Cidadão;

- Portal Como Investir;

- Portal do Investidor;

- Penso Logo Invisto.

Calculadora do Cidadão

Aplicativo do Banco Central do Brasil, com várias calculadoras de correção de índices, de inflação, etc;

Portal Como Investir

Portal sobre educação financeira da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais);

Portal do Investidor

Portal sobre educação financeira criado pela CVM (Comissão de Valores Mobiliários);

Portal Penso Logo Invisto

Portal criado pela CVM com artigos sobre finanças comportamentais, investimentos e educação financeira.

Fundos DI Valem a Pena? Compensam?

Sim!

Os melhores Fundos DI são um investimento que fará você ganhar mais dinheiro do que os próprios títulos públicos do Tesouro SELIC.

Estão entre os investimentos mais simples e fáceis. De aplicar e de resgatar. É possível ter o seu dinheiro no mesmo dia em que é pedido o resgate, por exemplo.

Reúnem a melhor rentabilidade disponível no investimento mais seguro do mercado (títulos públicos).

Fundos DI são a melhor escolha para formar uma reserva de emergência ou juntar dinheiro para objetivos de curto prazo, como trocar de carro ou fazer uma viagem.

Os tipos de Fundo DI são:

- Fundo DI Crédito Privado;

- Fundo DI Curto Prazo;

- Fundo DI Longo Prazo.

Se você leu este artigo, sabe quais deles escolher para ter as melhores oportunidades.

Já investe em um Fundo DI?

Conte para mim em qual investe aqui nos comentários.

Se ainda não investe, me diga o que falta para começar, quem sabe eu possa ajudar?

Infográfico - Como Investir em Fundos DI