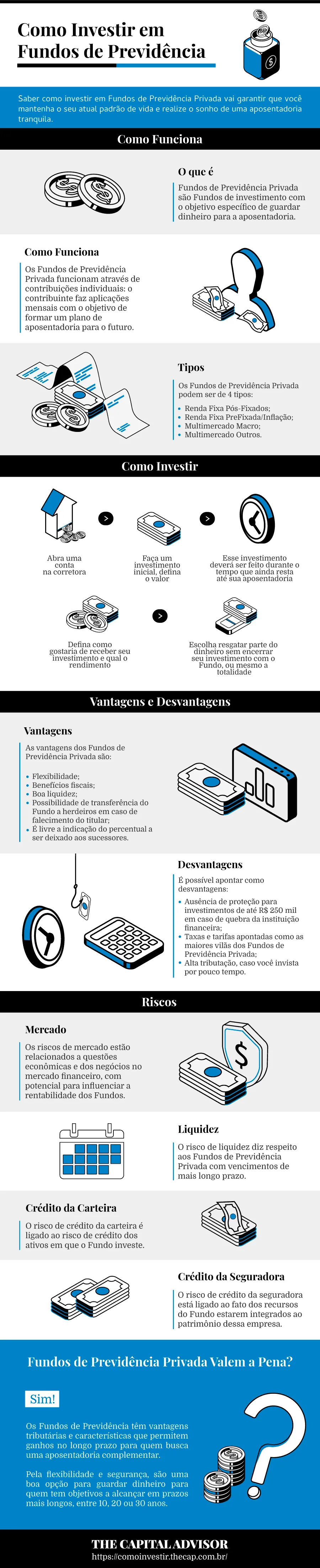

Saber como investir em Fundos de Previdência Privada vai garantir que você mantenha o seu atual padrão de vida e realize o sonho de uma aposentadoria tranquila.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Cada dia fica mais difícil o aposentado ter dignidade no Brasil. Apenas 1% é livre financeiramente! Os outros 99% dependem de parentes, de caridade ou são obrigados a trabalhar.

Se você conhecer os melhores Fundos de investimentos disponíveis, descobrirá que a melhor forma de complementar a sua aposentadoria é com Fundos de Previdência Privada.

Os Fundos de Previdência Privada surgiram como investimento com os objetivos de acumular e formar renda para a aposentadoria.

Com vantagens tributárias e características que explicam a possibilidade de entregar a você um bom ganho no longo prazo, justificam a importância de ter uma Previdência Complementar.

Além disso, não é preciso esperar a aposentadoria para sacar o dinheiro.

E é possível levar os recursos para Fundos mais rentáveis ou que se adequem melhor ao perfil do investidor ao longo do tempo.

Pela flexibilidade e segurança, são uma boa opção para guardar dinheiro com objetivos em prazos mais longos, como 10, 20 ou 30 anos, para:

- Pagar a faculdade dos filhos;

- Comprar ou trocar de imóvel, ou quitar parcelas;

- Acumular patrimônio para alcançar a independência financeira.

Os Fundos de Previdência em Ações foram os que mais renderam entre maio de 2018 e abril de 2019: 12,44%, contra 6,42% do CDI.

E você, tem algum objetivo a alcançar para o qual o investimento em Fundos de Previdência Privada poderia ajudar?

Saiba como investir nos melhores Fundos de Previdência Privada lendo este artigo até o final.

O que são Fundos de Previdência Privada

Fundos de Previdência Privada são Fundos de investimento com o objetivo específico de guardar dinheiro para a aposentadoria.

Surgiram como forma de complementar a aposentadoria pública, que é compulsória e de direito dos contribuintes do INSS.

Por isso, os Fundos de Previdência são chamados de Fundos de Previdência Privada ou Previdência Complementar.

Por terem características como flexibilidade e segurança e serem investimentos com prazos mais longos, passaram a ser considerados alternativas para atingir outras finalidades de longo prazo, tais como:

- Pagar a faculdade dos filhos;

- Comprar ou trocar de imóvel;

- Quitar parcelas de imóvel;

- Acumular patrimônio em busca de independência financeira.

Estes Fundos são oferecidos por instituições financeiras classificadas como seguradoras.

Têm objetivos de investimentos de prazos mais longos: 10, 20, 30 anos.

Por isso, os aportes que recebem são calculados para que as pessoas consigam guardar o dinheiro necessário para manter o seu padrão de vida quando pararem de trabalhar.

Como funcionam os Fundos de Previdência Privada

Os Fundos de Previdência Privada funcionam através de contribuições individuais: o contribuinte faz aplicações mensais com o objetivo de formar um plano de aposentadoria para o futuro.

O investimento em Fundos de Previdência Privada funciona em duas etapas:

Na primeira, você faz um investimento inicial, define o valor das aplicações mensais e passa a fazer os depósitos.

O assessor de investimentos pode ajudar a calcular o valor necessário para investir.

Esse investimento deverá ser feito durante o tempo que ainda resta até sua aposentadoria, para ter a mesma renda, ou qualquer outra que deseje, ao parar de trabalhar.

A segunda fase é a de resgate.

Para essa etapa, você escolhe como gostaria de receber seu investimento e qual o rendimento.

Para sacar o dinheiro do Fundo não é preciso esperar se aposentar.

Os Fundos de Previdência Privada permitem essa flexibilidade.

Você pode resgatar parte do dinheiro sem encerrar seu investimento com o Fundo, ou mesmo a totalidade, se assim quiser.

Além de contratar Planos de Previdência Privada diretamente com seguradoras para este fim específico, você os encontra em:

- Bancos de valores;

- Bancos de investimentos;

- Corretoras de valores;

- Corretores de seguros independentes.

Tipos de Fundos de Previdência

Os Fundos de Previdência Privada podem ser de 4 tipos:

- Renda Fixa Pós-Fixados;

- Renda Fixa PreFixada/Inflação;

- Multimercado Macro;

- Multimercado Outros.

Classificam-se de acordo com o tipo de investimento que fazem.

As carteiras são formadas por:

- Títulos de renda fixa, como os do Tesouro Direto;

- Ações;

- ETFs (Exchange-Traded Fund), os Fundos de Índice;

- Fundos de Investimentos com cotas negociadas na bolsa de valores;

- Moedas, inclusive no Exterior;

- Certificados de Operações Estruturadas (COE).

Renda Fixa Pós-fixados

São Fundos de Previdência Privada que investem em títulos públicos ou títulos de dívida de empresas com vencimentos pós-fixados, em que a rentabilidade é conhecida apenas na data de vencimento da aplicação.

A rentabilidade destes Fundos segue algum indicador de referência, como taxas de juros ou índices de preços.

Renda Fixa Prefixada/Inflação

Estes Fundos investem em títulos que têm sua rentabilidade definida quando acontece o investimento.

Seguem a variação dos índices que medem a inflação, como o Índice de Preços ao Consumidor Amplo (IPCA), ou indicadores de taxas de juros, como o Certificado de Depósito Interbancário (CDI).

Multimercado Macro

Os gestores destes Fundos orientam suas escolhas de investimentos analisando o cenário macroeconômico de longo prazo.

Têm liberdade para investir em tipos diferentes de ativos como renda fixa, ações ou moedas.

Multimercado Outros

Estes Fundos são caracterizados pela liberdade em escolher ou definir diversas estratégias de investimento.

Costumam ter percentuais de investimentos mais definidos em determinados tipos de ativos.

Por exemplo, 80% aplicado em Títulos do Tesouro IPCA e o restante distribuído: 5% em CDI, 5% em Ações e 5% em Debêntures.

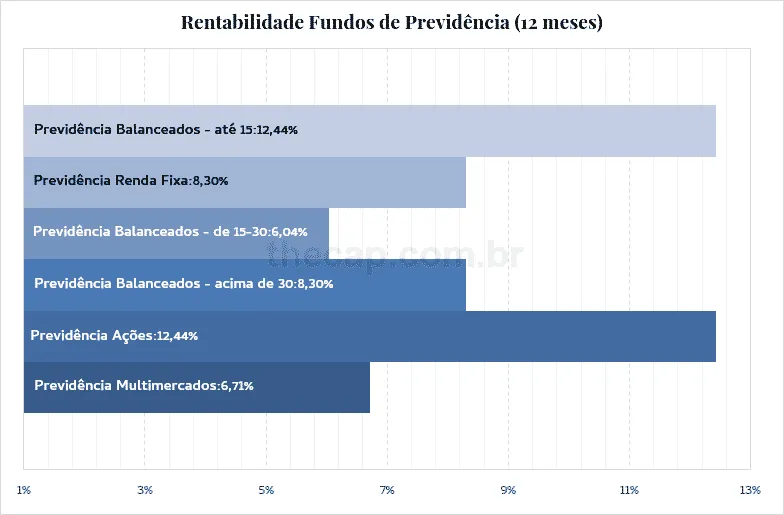

Rentabilidade dos Fundos de Previdência

A rentabilidade dos Fundos de Previdência Privada está relacionada à categoria de ativos - renda fixa, renda variável, ações, multimercados - e aos percentuais em que investem.

Os Fundos de Previdência Balanceados até 15% em renda variável e os Fundos de Previdência Ações foram os que mais renderam em 12 meses, entre maio de 2018 e abril de 2019.

Esses dois Fundos apresentaram uma rentabilidade de 12,44% frente ao tipo de Fundo de Previdência que menos rendeu no mesmo período.

O menos rentável foi o tipo Previdência Balanceado de 15% a 30% em Renda Variável, que apresentou um retorno de 6,04%.

Melhores Fundos de Previdência Privada

| Fundos de Previdência | Rentabilidade (%) |

| APEX Long BIASED Icatu Previdência 49 FI Multimercado | 21,85% |

| ARX Income Icatu Previdência FI Multimercado | 18,70% |

| LEBLON Icatu Previdência FI Multimercado | 17,46% |

| SAFRA PREV Boa Esperança FI Renda Fixa previdenciário | 17,31% |

| POMAR FI Multimercado Crédito Privado | 17,03% |

Piores Fundos de Previdência Privada

| Fundos de Previdência | Rentabilidade (%) |

| Bradesco Corporate Exclusivo XXVI PGBL/VGBL FIC Renda Fixa | 0,98% |

| Itaú Prev SPX Lancer FIC Multimercado | 1,97% |

| Santander Prev FIC Multimercado Crédito Privado | 2,60% |

| Banrisul Conservador FAPI | 2,69% |

| Bradesco PRGP VRGP 30 FI Renda Fixa | 2,92% |

Vantagens dos Fundos de Previdência Privada

As vantagens dos Fundos de Previdência Privada são as seguintes:

- Flexibilidade única, que é a troca de plano ou seguradora sem precisar resgatar o dinheiro do Fundo, pagar taxas ou impostos;

- Benefícios fiscais:

No curto prazo, é possível abater o imposto das aplicações para investidores que fazem a declaração completa e possuem o plano tipo PGBL.

No longo prazo, a alíquota de Imposto de Renda vai ficando menor com o tempo.

Não têm come-cotas, que é a cobrança semestral de Imposto de Renda sobre o rendimento que teve o Fundo.

- Boa liquidez:

É possível fazer retiradas mensais ou resgatar totalmente o valor investido antes do prazo final do Fundo.

Mas é preciso respeitar um período de carência mínima definido em cada Fundo. Esse prazo é de, no mínimo, 60 dias.

- Possibilidade de transferência do Fundo a herdeiros em caso de falecimento do titular.

- É livre a indicação do percentual a ser deixado aos sucessores. Isso facilita o planejamento e sucessão patrimonial da sua família.

Desvantagens dos Fundos de Previdência Privada

É possível apontar como desvantagens:

- Ausência de proteção para investimentos de até R$ 250 mil em caso de quebra da instituição financeira. O investimento não está coberto pelo FGC.

- Taxas e tarifas apontadas como as maiores vilãs dos Fundos de Previdência Privada:

Taxas de administração: como nos demais Fundos, servem para cobrir despesas de gestão. Seu percentual é cobrado sobre o patrimônio do Fundo e seu rendimento.

Taxa de carregamento: é descontada de cada aplicação que você faz, a fim de cobrir custos da empresa através da qual você investe.

Taxa de saída: é um percentual cobrado sobre valores sacados antes de determinado prazo, que costuma ser de dois a cinco anos. Nem todos os Fundos de Previdência cobram.

- Alta tributação, caso você invista por pouco tempo. Se for por menos de dois anos, a tarifa chega a 35%.

Riscos dos Fundos de Previdência Privada

Fazem parte dos riscos dos Fundos de Previdência Privada:

- Risco de Mercado;

- Risco de Liquidez;

- Risco de Crédito da carteira de investimento do Fundo;

- Risco de Crédito da Seguradora.

Risco de Mercado

Os riscos de mercado estão relacionados a questões econômicas e dos negócios no mercado financeiro, com potencial para influenciar a rentabilidade dos Fundos.

Isto é, decisões ou acontecimentos que podem mexer com as taxas de juros, o valor das moedas, o preço das ações.

Risco de Liquidez

O risco de liquidez diz respeito aos Fundos de Previdência Privada com vencimentos de mais longo prazo.

Risco de Crédito da Carteira

O risco de crédito da carteira é ligado ao risco de crédito dos ativos em que o Fundo investe.

Por exemplo, o risco dos emissores dos títulos públicos ou privados não devolverem o valor investido e os juros ganhos sobre eles conforme o determinado.

E por terem períodos de carência de no mínimo 60 dias para fazer resgates.

Por isso, os Fundos de Previdência Privada não devem ser usados como forma de acumular poupança para objetivos de mais curto prazo.

Risco de Crédito da Seguradora

O risco de crédito da segurada está ligado ao fato de os recursos do Fundo estarem integrados ao patrimônio dessa empresa.

Em caso de quebra, os valores que você investiu passam a fazer parte da massa falida da empresa e não estarão protegidos pelo Fundo Garantidor de Crédito (FGC).

Para reavê-los, portanto, o processo é mais difícil e demorado.

Tributação dos Fundos de Previdência Privada

O Imposto de Renda é o único imposto cobrado sobre o rendimento do Fundo.

Para saber mais detalhes a respeito da declaração dos seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Imposto de Renda (IR)

As tarifas cobradas pelo Imposto de Renda variam conforme o tipo de plano e o tempo do investimento. São cobradas no momento do resgate do investimento.

Quando você inicia o seu Plano de Previdência, escolhe entre duas formas de tributação:

- Regressiva: a maior tarifa é de 35% e, a cada dois anos que você deixar o dinheiro investido, cai 5 pontos percentuais. Após 10 anos, a tarifa é fixa em 10%;

- Progressiva: com alíquotas entre 7,5% e 27,5%. É indicada para investimento de valores menores ou se você tiver que abater despesas do Imposto de Renda na aposentadoria, como planos de saúde.

IOF

Os Fundos de Previdência não pagam o Imposto sobre Operações Financeiras (IOF).

Come-Cotas

Na Previdência Complementar, não há incidência de come-cotas.

Quando o Fundo de Previdência Privada é melhor?

Para descobrir se o Fundo de Previdência Privada é a melhor opção, fiz alguns comparativos para ajudar você a decidir.

Fundo de Pensão ou Previdência Privada

Os Fundos de Pensão ou Previdência Privada são facultativos e têm o mesmo o objetivo: formar uma reserva para garantir a aposentadorias de funcionários.

Um Fundo de Pensão é acessível apenas para empregados de empresa pública ou privada, com contribuições mensais descontadas do salário.

Os principais riscos dos Fundos de Pensão são gestão e fraudes.

Um Fundo de Pensão está mais sujeito ao comodismo do gestor, não sendo difícil encontrar Fundos mal administrados, entregando rentabilidades muito baixas ou até negativas.

Outro risco são as fraudes, como no caso da Postalis (Fundo de Pensão dos Correios), em que a Polícia Federal identificou um rombo de R$ 5 bilhões.

Fundo de Renda fixa ou Previdência Privada

Os Fundos de Previdência Privada têm em sua carteira investimentos de renda fixa.

Mas os Fundos de Previdência têm características marcantes que são diferenciais na hora de escolher por eles:

- são voltados a objetivos de longo e longuíssimo prazo;

- têm benefícios tributários, entre eles uma tarifa menor de Imposto de Renda quando o investimento for maior que 10 anos.

- não têm a cobrança de come-cotas.

A Previdência Privada tem a vantagem de as aplicações serem automáticas, forçando você a ser disciplinado. Já em um fundo de renda fixa, a responsabilidade do gerenciamento dos investimentos é com você.

Fundo de Investimento ou Previdência Privada

Fazer um Fundo de Previdência Privada é o mesmo que investir em um tipo de Fundo de Investimento.

A escolha pela Previdência Privada deve acontecer quando o objetivo for planejar a aposentadoria ou metas que exigem um investimento de prazo maior.

Se essa for a sua situação, as vantagens tributárias dos Fundos de Previdência Privada compensarão no longo prazo.

Quando Investir?

Quando você procura por:

- Criar uma aposentadoria complementar;

- Proteger seu dinheiro e patrimônio ao longo do tempo;

- Comprar um imóvel ou quitar prestações;

- Poupar dinheiro para pagar a faculdade dos filhos.

Como Escolher o Melhor Fundo de Previdência Privada

A escolha do melhor Fundo de Previdência vai depender do seu perfil de investidor, que identifica o nível de rentabilidade e risco que está disposto a ficar exposto.

A melhor forma identificar o seu perfil é fazer o Teste de Perfil de Investidor, que são questionários online e gratuitos que revelam como diversificar os investimentos de maneira correta.

Com base no seu perfil, é preciso optar por uma das duas categorias de Planos de Previdência Complementar:

A principal diferença entre eles é a tributação.

No PGBL, o Imposto de Renda é cobrado sobre o valor total que será resgatado.

É possível abater do Imposto de Renda (IR) anual os aportes realizados no Fundo, se limitarem-se a 12% da sua renda anual declarada.

Por isso, a opção pelo PGBL é indicada se você faz a Declaração Completa do IR.

No VGBL, o IR é cobrado somente sobre a rentabilidade do Fundo.

Outra escolha a fazer é o tipo de tributação: a progressiva ou a regressiva.

Saber quais são e buscar pelas menores taxas do mercado é fundamental para conseguir a melhor rentabilidade.

É provável que você encontre Fundos de Previdência Privada com as melhores taxas, e até com a isenção de alguma delas, em corretoras e empresas de investimentos.

As taxas farão diferença na rentabilidade entregue pelos Fundos.

Fundos de Previdência Privada Valem a Pena?

Sim!

Os Fundos de Previdência têm vantagens tributárias e características que permitem ganhos no longo prazo para quem busca uma aposentadoria complementar.

Pela flexibilidade e segurança, são uma boa opção para guardar dinheiro para quem tem objetivos a alcançar em prazos mais longos, entre 10, 20 ou 30 anos.

Os tipos de Fundo de Previdência Privada são:

- Renda Fixa Pós-Fixado;

- Renda Fixa Prefixada/Inflação;

- Multimercado Macro;

- Multimercado Outros.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Agora que você já sabe tudo sobre Fundos de Previdência Privada, está pronto para garantir uma aposentadoria tranquila?

Se você leu este artigo, sabe quais deles escolher para ter as melhores oportunidades.

E você, já tem uma Previdência Complementar?

Conte para mim onde você investe o seu dinheiro aqui nos comentários.

Se ainda não possui um plano de previdência privada, me diga o que falta para começar, quem sabe eu possa ajudar?

Infográfico - Como Investir em Fundos de Previdência