Te incomoda saber que o assessor nem sempre está alinhado com seus interesses? Falta confiança nas indicações desse profissional? Então, você está a um passo de evitar a decepção com a assessoria de investimentos.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Se você já recebeu uma indicação de produto financeiro inadequado para o seu nível de tolerância ao risco, fica incomodado com a insistência do seu assessor na oferta de produtos financeiros ou já se arrependeu de ter seguido a indicação de investimento desse profissional, você não está sozinho.

Segundo estudo publicado pela The Healthcare Research Foundation, apenas 20% das pessoas estavam satisfeitas ou confortáveis com seus agentes autônomos de investimentos (AAI).

O motivo é o próprio modelo de negócios que cria uma enorme lacuna que possibilita profissionais mal intencionados a tirar vantagem das pessoas.

São taxas ocultas, investimentos em desacordo, retornos mais baixos e atendimento ruim.

Pagar taxas e comissões em excesso pode prejudicar severamente a rentabilidade da sua carteira.

Você corre um grande risco quando sua carteira não está diversificada de acordo com seu perfil.

Sem um plano de investimento claro e definido, as chances de você fazer besteira com sua carteira é grande.

Não muito tempo atrás, o modelo baseado em comissões era a norma, mas essa estrutura mudou.

Se você quer evitar a decepção com a assessoria de investimentos, precisa saber que a forma como você paga o profissional financeiro é importante.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O conflito de interesses do assessor

Contratar um profissional de investimentos pode ser altamente benéfico, mas nem sempre é fácil encontrar um aconselhamento eficaz.

Nem todos os profissionais têm o melhor interesse do cliente em mente.

Aquele que deveria ser empático e amigável com você, na verdade pode estar querendo apenas te vender produtos para garantir o futuro financeiro dele, não é o seu.

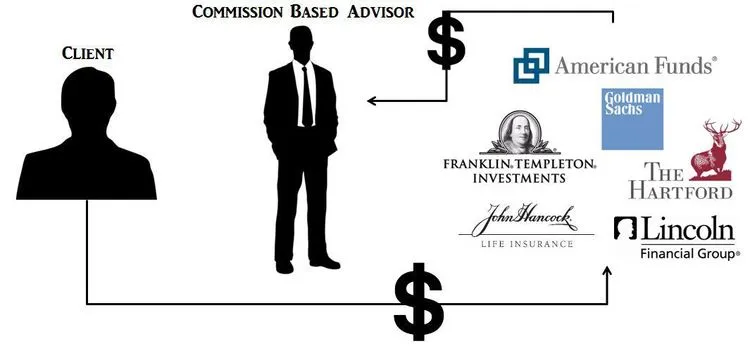

Assessores de investimentos têm a remuneração atrelada às comissões que recebem pelos produtos recomendados e contratados pelos investidores.

Esse sistema de remuneração é chamado de commission-based e é ainda o mais utilizado por corretoras e bancos de investimento.

Nele, o agente autônomo é um profissional que exerce a função de “vendedor”, remunerado por comissão, e inevitavelmente, sujeito ao conflito de interesses entre os objetivos dele e aquilo que é melhor para o cliente.

Como cada produto paga diferentes taxas, o investidor nunca sabe se a sugestão desse profissional é a melhor para ele.

Inerente a sua atividade de vendas, o assessor de investimentos dificilmente vai procurar entender em detalhes o perfil do cliente e seus objetivos.

Como os assessores são pagos

Assessores de investimentos são remunerados a partir de comissões embutidas nas aplicações financeiras, a famosa taxa de rebate.

Toda vez que um cliente aplica dinheiro em um fundo de investimentos, por exemplo, o gestor de recursos responsável por esse produto paga uma comissão à instituição financeira que viabilizou a venda.

Isso é feito através de um percentual da taxa de administração desse fundo (rebate) aos bancos, corretoras e agentes autônomos que recomendam a aplicação do fundo.

Portanto, o assessor não trabalha de graça.

A razão pela qual os clientes de profissionais comissionados pensam que não precisam pagar nada é porque não pagam nada diretamente ao assessor.

Em vez disso, os clientes pagam às seguradoras e empresas de fundos cujos produtos são vendidos pelo assessor, que então pagam parte disso ao profissional.

Essa taxa de rebate ficou por muito tempo escondida do investidor por três motivos simples, que revelam a falta de alinhamento com o cliente:

- Sem a taxa de rebate, o custo de investimento final para o investidor seria menor;

- Sem a taxa de rebate, o lucro das corretoras também seria menor;

- Conhecer a taxa de rebate abalaria a confiança do investidor nas recomendações dos agentes autônomos.

A falta de transparência na maneira como os clientes pagam os assessores não é o maior problema.

O verdadeiro problema surge com o conflito de interesses associado a este tipo de estrutura de remuneração que "incentiva" o assessor a empurrar os produtos financeiros que geram a maior comissão e não o melhor produto para o cliente.

Isso também pode fazer com que ele sugira negociações desnecessárias para gerar mais comissões de vendas.

O resultado é menos dinheiro para o cliente, porque parte fica preso na opção que tem taxas mais altas e comissões maiores.

Por isso, o conselho "gratuito" da assessoria de investimentos pode custar absurdamente caro.

Como evitar a decepção com os profissionais de investimentos

Agora que você sabe como ocorre a remuneração das assessorias de investimentos, fica fácil entender porque tantas pessoas já se decepcionaram com assessores e especialistas no passado.

Apesar do conflito de interesses, a norma CVM n० 555 permite aos fundo usar a taxa de administração para remunerar seu administrador e os prestadores de serviços por ele contratados.

Isso significa que essa taxa de rebate está dentro dos parâmetros legais.

Cabe aos novos profissionais alertarem sobre isso e ao investidor conhecer esses custos e os conflitos que surgem dele.

A boa notícia é que um novo modelo começa a se consolidar no Brasil: a consultoria de investimentos.

O consultor de investimentos é um profissional que trabalho no modelo fiduciário e é remunerado por uma taxa percentual fixa sobre o patrimônio, chamada fee based.

Diferente do assessor que ganha comissão sempre que você investe num produto indicado por ele. O consultor não recebe taxa de rebate e está 100% alinhado com os interesses de seus clientes.

Um bom consultor de investimentos pode agregar muito valor ao seu bem-estar financeiro e melhorar sua qualidade de vida.

Seu modelo transparente e alinhado, traz a confiança necessária para seguir seus conselhos.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Benefícios de escolher um consultor de investimentos

Estudos mostram que a maioria das pessoas prefere pagar diretamente para os consultores de investimentos do que trabalhar com um profissional que recebe comissões pelos produtos indicados.

As razões para isso variam, mas estão relacionadas principalmente à qualidade do serviço e ao conflito de interesses na relação cliente-assessor.

Aqui estão alguns dos benefícios esperados ao escolher um consultor de investimentos:

1. Investimentos mais sábios:

Embora grandes retornos nunca sejam garantidos em qualquer estratégia de investimento, os consultores se preocupam com o sucesso duradouro dos investimentos de seus clientes.

Eles são, portanto, mais propensos a optar por soluções de baixo custo e baixo risco e ganhos de longo prazo sobre produtos de investimento que fornecem soluções rápidas.

2. Maior diversificação do portfólio:

Como não estão vinculados a produtos ou serviços de um determinado banco ou corretora, os consultores de investimentos são capazes de entregar um portfólio mais diversificado.

Isso os torna mais propensos a alcançar melhores resultados com menos risco.

3. Melhor imagem, melhores resultados:

Enquanto grande parte dos assessores impulsionam as vendas para obter clientes, o consultor depende mais da reputação para atrair negócios.

Portanto, são menos propensos a fazerem qualquer coisa que possa destruir sua auto imagem e reputação.

4. Abordagem não comercial:

Consultores de investimentos trabalham no modelo fiduciário, o que significa que eles têm a obrigação legal de dar conselhos confiáveis no melhor interesse de seus clientes.

Ao contrário dos assessores baseados em comissões, que são influenciados predominantemente por transações e vendas, o principal foco do consultor é ajudar o cliente a ter sucesso.

5. Maior confiança:

A confiança é vital em um relacionamento cliente-consultor.

Estudos mostram que a premissa de um relacionamento fee based promove um maior nível de confiança entre as partes quando comparado a um relacionamento baseado em comissão.

Como trocar da assessoria para a consultoria

Para evitar a decepção com a assessoria de investimentos, nada melhor do que mudar para uma consultoria de investimentos.

O trabalho para trocar do modelo de assessoria para consultoria é praticamente zero.

Primeiro, porque o serviço do consultor não está vinculado a nenhuma instituição financeira. Isso permite ao profissional realizar seu trabalho independente de onde estejam os recursos do cliente.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Tenha ao seu lado o profissional certo

Se fica incomodado com o conflito de interesses e quer colocar seus medos e receios de lado para melhorar sua carteira e seus resultados, você só precisa de duas coisas:

Da pessoa certa para te acompanhar na caminhada e de um bom plano para colocar em prática.

Como você viu, o consultor de investimentos é o melhor profissional para te ajudar nas decisões financeiras e dar um novo rumo às suas finanças.

A GuiaInvest Wealth é uma das primeiras a atuar no modelo de consultoria de investimentos no país de forma independente, transparente e sem conflito de interesses.

Para saber se o serviço de consultoria de investimentos é para você, responda 5 perguntas rápidas e receba um aconselhamento gratuito.