Gourmetizaram as lajes corporativas.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O Vinci Offices (VINO11) tem uma proposta para edifícios comerciais diferente dos tradicionais arranha céus na áreas mais nobres de

São Paulo, como Faria Lima e Paulista.

O fundo imobiliário aposta em um conceito chamado de “boutique offices” que são ativos de médio porte com arquitetura diferenciada.

Sabe aquele prédio comercial mais baixinho, mas cheio de estilo em ruas menos agitadas? É disso que eles gostam.

O próprio fundo lista os atributos que gosta:

- Localização em grandes centros;

- Novas tendências (coworking, space as a service);

- Projetos diferenciados e porte médio;

- Locatários de primeira linha.

Na hora de comprar tem foco na renda gerada, mas com potencial de valorização do imóvel.

Também prefere ter participação no imóvel que lhe permita ter o controle sobre ele, para não ficar na posição desconfortável de “caroneiro” no investimento.

De caroneiro, já tem a gente, os cotistas.

O fundo imobiliário tem que ter autonomia mesmo.

Prefiro assim.

Dos sete ativos que o fundo tem, em seis ele é controlador.

Esse um imóvel onde ele é minoritário representa apenas 4% de sua ABL (Área Bruta Locável) total.

O seu valor de mercado é de 589 milhões de reais e são mais de 27 mil cotistas investindo nele.

Esses números são bons e garantem uma adequada liquidez para que você consiga comprar e vender suas cotas com facilidade na bolsa.

Metade de sua receita vem de São Paulo e a outra vem do Rio de Janeiro.

67% dos seus ativos são novos, com até 5 anos de idade.

Agora vem alguns pontos dele que chama a atenção.

53% de sua receita de aluguéis vem da própria Vinci Partners (que é a gestora do VINO11) e da WeWork.

WeWork é um inquilino do qual muitos têm medo atualmente em função das dificuldades que vem passando e de vários imóveis devolvidos aos locatários.

O caso da Vinci é um potencial conflito de interesses, mas que foi aprovado (aceito) pelos cotistas em assembleia.

O contrato com a Vinci é atípico e em valores acima do que é praticado na região do imóvel.

A Vinci também não ocupa toda a área que tem direito e subloca parte dela para outros.

O valor do aluguel, de acordo com o laudo de avaliação do imóvel (de 2019) é de 323 reais por metro quadrado, sendo que a avaliadora enxerga um valor potencial a ser praticado na região de 220 reais por metro quadrado.

Ou seja, essa receita que hoje representa 33% do total, pode cair bastante ao final do contrato.

O atenuante é que este contrato é atípico e vence apenas em 2025.

Já está acordado com a Vinci Partners uma prorrogação do seu contrato por mais 5 anos após o vencimento original.

Mas ele será para apenas 2.600 dos 3.300 metros quadrados ocupados atualmente.

E o valor cairá para 228 reais.

→ Quer Viver de Renda? Veja o Melhor Fundo Imobiliário para Receber Aluguéis.

Ou seja, em 2025, o fundo vai ter um decréscimo relevante nas suas receitas.

Me soa estranho isso tudo, mas não me faz pensar que é um mal negócio não.

Pelo menos por ora.

Primeiro que falta bastante tempo até 2025, depois que até lá o fundo poderá crescer e tornar essa questão bem menos relevante do que seria com o tamanho atual.

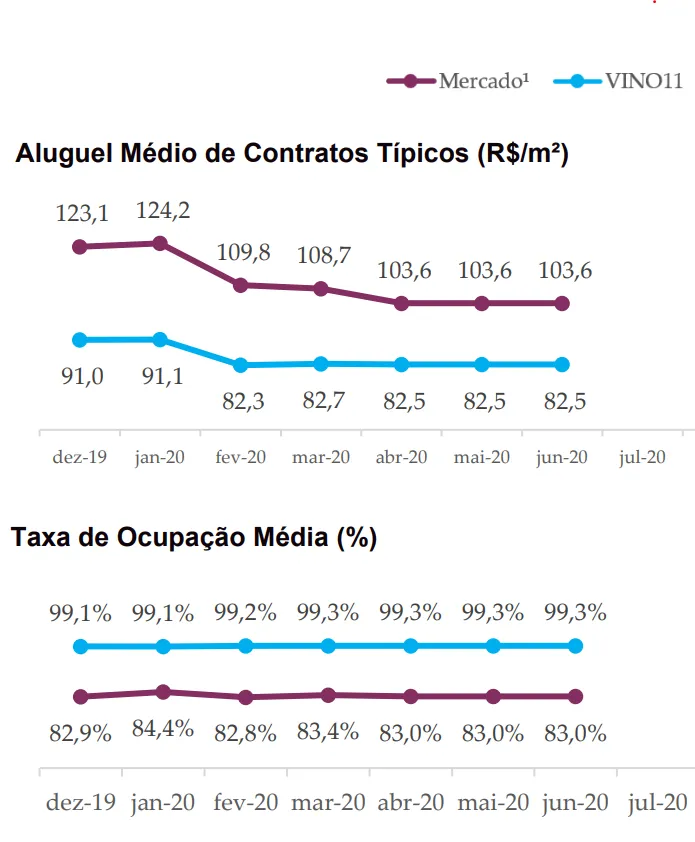

Outro ponto que me chama a atenção são os gráficos abaixo:

Eles mostram o fundo praticando um valor de aluguel abaixo do que é praticado pelo mercado, mas com uma taxa de ocupação bem acima do mercado.

Aqui estamos falando dos contratos típicos.

A questão anterior da Vinci, envolve os contratos atípicos do fundo.

Parece ser uma coisa boa e outra ruim no gráfico, mas a verdade é que as duas coisas estão interligadas.

Se você é inquilino e seu contrato é 20% abaixo da média do mercado, você não vai querer trocar de imóvel. Não é mesmo?

Por um lado, o fundo imobiliário tem potencial de aumentar suas receitas nas próximas revisionais se esse diferencial de preço ainda existir na época.

Enfim, este é o FII de escritórios mais “gourmet” da bolsa.

Eu gosto dele, especialmente por ser diferente dos outros.

Esse tipo de ativo, diferente e bom, combinado com os demais da sua carteira, torna o seu portfólio mais robusto.

É o tipo de ativo que gostamos de usar para receber um aluguel inteligente.