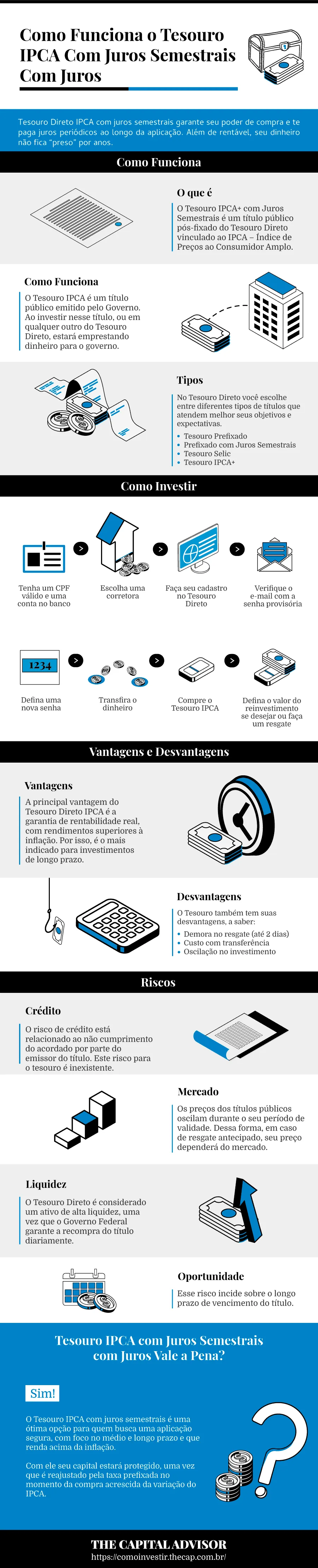

Tesouro Direto IPCA com juros semestrais garante seu poder de compra e te paga juros periódicos ao longo da aplicação. Além de rentável, seu dinheiro não fica “preso” por anos.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Existem oportunidades de ganhar mais dinheiro do que simplesmente deixá-lo parado na poupança, que em alguns meses apresentou rentabilidade abaixo da inflação.

Investir parte do patrimônio no Tesouro Direto é uma ótima maneira de fazer seu dinheiro render mais sem abrir mão da segurança.

Seja para construir sua reserva de emergência, diversificar investimentos, guardar para aproveitar boas oportunidades na Bolsa de Valores, a renda fixa deve compor a carteira de todo investidor.

O Tesouro IPCA com juros semestrais é ideal para quem busca por uma rentabilidade real acima da inflação.

Indicado também para o investidor que deseja obter um fluxo de rendimentos periódicos (cupons semestrais) para viver de renda.

Segundo balanço do Tesouro Direto de Junho/19, as vendas de títulos remunerados pela inflação (Tesouro IPCA+ e Tesouro IPCA+ com Juros Semestrais) corresponderam a 35% do total.

Então, está pronto para fazer seu dinheiro render mais com o Tesouro Direto IPCA?

Você vai descobrir tudo o que precisa para investir no Tesouro IPCA com juros semestrais ainda hoje:

- O que é Tesouro Direto IPCA com Juros Semestrais;

- Como Funciona Tesouro Direto IPCA com Juros Semestrais;

- Por que investir Tesouro Direto IPCA com Juros Semestrais;

- Como investir Tesouro Direto IPCA com Juros Semestrais;

- Vantagens e Desvantagens.

Leia até o final e garanta um rendimento acima da inflação com o Tesouro Direto IPCA.

O que é Tesouro IPCA com Juros Semestrais

O Tesouro IPCA+ com Juros Semestrais é um título público pós-fixado do Tesouro Direto vinculado ao IPCA – Índice de Preços ao Consumidor Amplo.

Isso significa que parte da remuneração é dada pela inflação (pós-fixada) e outra por uma parcela de juros estipulada no momento da compra (prefixada).

Dessa forma, o Tesouro IPCA com juros semestrais garante a manutenção do poder de compra, pois tem um rendimento acima da inflação, desde que mantenha os títulos até o vencimento.

Esse título proporciona o recebimento de cupons de juros ao longo da aplicação a cada 6 meses.

Os cupons semestrais de juros são pagos nos dias 15 de maio e 15 de novembro se o ano de vencimento do título for ímpar.

E, no dia 15 de fevereiro e 15 de agosto se o ano de vencimento do título for par.

É comum encontrar a sigla NTN-B juntamente com o nome Tesouro IPCA+ com Juros Semestrais. NTN-B significa Notas do Tesouro Nacional Série B, nome do título até 2015.

Como Funciona o Tesouro IPCA com Juros Semestrais

O Tesouro IPCA é um título público emitido pelo Governo. Ao investir nesse título, ou em qualquer outro do Tesouro Direto, estará emprestando dinheiro para o governo.

O objetivo do Governo com a venda desses títulos é captar dinheiro para investir em áreas como infraestrutura, saúde e segurança.

Como recompensa, receberá seu dinheiro acrescido de juros, conforme o título que adquiriu.

No caso do Tesouro Direto IPCA, a rentabilidade é definida com um juro anual mais a variação do IPCA do período.

O investimento no Tesouro Direto é uma aplicação de renda fixa, considerada mais conservadora e de baixo risco, já que a garantia de pagamento é do Governo Federal.

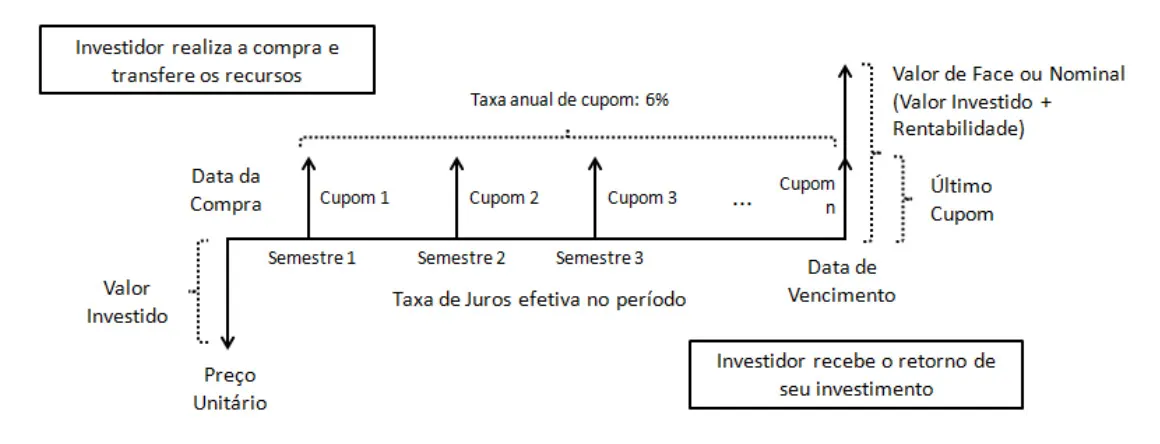

Pagamento dos Juros Semestrais

Além do pagamento principal na data do vencimento, o Tesouro IPCA+ com juros semestrais possui o pagamento de juros a cada seis meses, o chamado cupom.

A rentabilidade do cupom é dada pela taxa anual de juros (prefixada) mais a variação do indexador IPCA até o vencimento.

As datas de pagamento dos cupons variam conforme a data de vencimento do título.

Se o ano do vencimento for par, os cupons são pagos no dia 15 de fevereiro e de agosto. Se for ímpar, no dia 15 de maio e novembro.

Além dos cupons, na data do vencimento do título é pago o montante investido mais a rentabilidade, juntamente com o último cupom de juros.

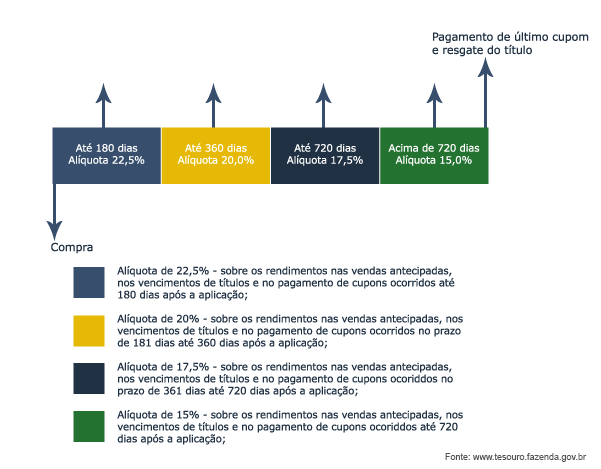

A figura abaixo ilustra o fluxo de pagamentos do Tesouro Direto IPCA com juros semestrais:

É importante frisar que ao receber os cupons, haverá a incidência do IR, que segue a tabela regressiva abaixo:

| Prazo | Alíquota (%) |

| Até 180 dias | 22,5 |

| De 181 a 360 dias | 20,0 |

| De 361 a 720 dias | 17,5 |

| Acima de 720 dias | 15,0 |

Fonte: Receita Federal - Tabela de tributação do IR na NTN-B

Sendo assim, nos primeiros seis meses de aplicação, ao receber o primeiro cupom, a alíquota será de 22,5%. A alíquota vai caindo conforme o tempo de investimento até 15%.

Horários para Comprar e Vender o Tesouro IPCA

As negociações de compra e venda de títulos do Tesouro Direto através do site do Tesouro Direto acontecem de segunda à sexta, das 9h30 às 18h.

Das 18h às 5h, aos finais de semana ou feriados, é possível agendar as aplicações. Porém, os preços e taxas serão definidos na abertura do mercado no próximo dia útil.

Nos dias úteis, no intervalo das 5h às 9h30, o sistema fica fechado para a manutenção.

Já a consulta do seu extrato fica disponível 24 horas por dia, 7 dias por semana.

Tabela de Horário de Funcionamento do Mercado

Confira o horário de funcionamento do mercado:

| Horário | Segunda | Terça | Quarta | Quinta | Sexta | Sábado | Domingo |

| 05:00 às 09:30 | Manutenção | Manutenção | Manutenção | Manutenção | Manutenção | Agendamento | Agendamento |

| 09:30 às 18:00 | Aberto | Aberto | Aberto | Aberto | Aberto | Agendamento | Agendamento |

| 18:00 às 05:00 | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento | Agendamento |

Tesouro Direto com Mercado Suspenso

Em momentos de volatilidade do mercado, a Secretaria do Tesouro Nacional suspende as negociações temporariamente a fim de garantir que as transações sejam realizadas a taxas justas.

Quando isso acontece o próprio Tesouro informa os investidores em seu site.

Nos dias da reunião do Copom (Comitê de Política Monetária), a negociação também fica suspensa.

Impacto da Taxa de Juros no Tesouro IPCA

A taxa básica de juros (Selic) influencia o comportamento de outros indexadores como, o IPCA e o CDI.

O Banco Central usa a taxa Selic como uma ferramenta para controlar a inflação. Dessa forma, quando o Governo aumenta a Selic, ele dificulta o acesso ao dinheiro.

Quando a Selic cai, a intenção é movimentar a economia e trazer crescimento.

Assim, a alteração da taxa de juros implica em mudanças no preço de mercado do título do Tesouro IPCA.

Uma venda antecipada do título pode fazer com que tenha uma rentabilidade maior, ou fique no prejuízo.

Quando os juros aumentam, o preço de mercado do Tesouro IPCA+ com juros semestrais tende a diminuir. Caso venda o título, pode ter prejuízos financeiros.

Quando as taxas de juros baixam, o preço do Tesouro IPCA+ com juros semestrais tende a aumentar, podendo acarretar em um ganho financeiro.

| Resgate Antes da Data de Vencimento | ||

| Juros | Sobe | Cai |

| Receberá uma rentabilidade menor do que a taxa de juros atual. | Receberá a rentabilidade estabelecida no momento da compra que será maior do que a atual. | |

Se mantiver o título até a data do vencimento, oscilação do preço de mercado não terá impacto, pois o valor do título será corrigido pela inflação.

Porém, não temos como saber de antemão a rentabilidade final, porque dependerá da oscilação da taxa de juros no período + IPCA.

Tipos de Títulos do Tesouro Direto

No Tesouro Direto você escolhe entre diferentes tipos de títulos que atendem melhor seus objetivos e expectativas.

Tesouro Prefixado

O Tesouro Prefixado possui uma rentabilidade fixada na data da compra que não sofrerá variações caso espere até o vencimento do título.

Dessa forma, não importa como se comporta os indicadores econômicos do país. Se esperar até a data de vencimento, receberá a taxa informada no ato da compra.

Tesouro Prefixado com Juros Semestrais

O Tesouro Prefixado com Juros Semestrais difere do anterior por pagar cupons semestrais de juros.

Tesouro IPCA+

O Tesouro IPCA+ está indexado ao IPCA, o que garante o retorno acima da inflação caso mantenha o papel até a data de vencimento.

Existe também a opção do Tesouro IPCA com juros semestrais.

Tesouro Selic

O Tesouro Selic tem o seu rendimento atrelado à taxa de juros básica da economia. Esse é o título mais indicado para que busca por liquidez sem perdas no rendimento.

Por que investir no Tesouro IPCA com Juros Semestrais?

O Tesouro Direto IPCA com juros semestrais garante a manutenção do seu poder de compra, uma vez que sua rentabilidade fica acima da inflação.

Se a intenção for complementar a renda, essa é uma boa escolha por conta dos cupons semestrais de juros.

Investir no Tesouro IPCA com juros semestrais é uma excelente opção para quem busca:

- Baixo Risco;

- Investimento com pouco dinheiro;

- Previsibilidade;

- Liquidez;

- Diversificação;

- Comodidade.

O Tesouro IPCA com juros semestrais é indicado para quem busca uma aplicação de médio e longo prazo, inclusive para aposentadoria, compra de casa e entre outros.

E obter uma rentabilidade real com um fluxo de rendimentos periódicos (cupons semestrais).

Tesouro IPCA com Juros Semestrais com Rentabilidade Negativa

Mesmo sendo um investimento de renda fixa, o Tesouro Direto sofre oscilações, podendo, inclusive ter rentabilidade negativa. Estas são temporárias e excepcionais.

Isso acontece porque os títulos do tesouro são negociados diariamente no mercado financeiro e seus preços deles oscilam em função das expectativas financeiras e da demanda.

Quando o mercado crê que a taxa SELIC irá subir (ou reduzir o ritmo de queda), a rentabilidade do Tesouro Prefixado e Tesouro IPCA+ tende a cair.

Por outro lado, se a apostas é na queda da taxa SELIC, esses mesmos títulos tendem a aumentar a rentabilidade.

Porém, ao manter o título até o vencimento, a rentabilidade será positiva, independentemente das oscilações negativas.

Por isso a importância de escolher o tipo de Tesouro Direto condizente com o seu objetivo. O ideal é se programar para resgatá-lo somente na data de vencimento.

O Tesouro IPCA+ é um investimento indicado para o longo prazo. Sua principal vantagem é garantir a reposição da inflação ao longo do tempo de aplicação.

Por isso, é o título mais indicado para quem deseja acumular recursos para a aposentadoria.

A escolha pelos Juros Semestrais é interessante caso queira usar parte dos rendimentos como renda complementar durante o tempo de investimento.

Onde Investir no Tesouro IPCA

Existem duas opções de onde investir no Tesouro Direto:

- Investir através de um Banco;

- Investir através de uma Corretora de Valores.

Investir no pelo banco no qual já possui conta tem a vantagem de ser mais prático, já que não precisará transferir o dinheiro para sua conta da corretora.

Porém, as melhores oportunidades estão nas corretoras! Tendo em vista seus rendimentos, esta é a melhor opção.

Tesouro IPCA através de Banco ou Corretora?

A melhor opção para investir no Tesouro IPCA é através das corretoras. Elas têm taxas bem menores, muitas delas nem cobram taxa de administração.

Existem inúmeras corretoras de valores. Procure aquelas que estão habilitadas pelo Tesouro e que oferece o melhor custo-benefício.

Como Escolher uma Corretora de Valores

A corretora é uma ponte entre você e o mercado financeiro. Por isso, precisará de uma corretora confiável, pois se trata do seu patrimônio e dos resultados dos seus investimentos.

Escolher uma corretora de valores parece complicado, mas existem 5 dicas essenciais para selecionar a melhor corretora:

Dica 1: Taxas Administrativas

As taxas cobradas pelas instituições têm um impacto imenso no valor final acumulado de qualquer investimento.

Por isso, as taxas são o primeiro ponto que deve ser analisado na escolha da corretora, mas não deve ser o único.

Quando falamos em investir no Tesouro Direto, a taxa de administração é a cobrada pelo agente de custódia, ou seja, pela instituição onde realiza o investimento.

Quanto mais baixa for a taxa, melhor para seu bolso.

Algumas corretoras têm taxa zero. Ou seja, não cobram essa taxa ao investir no Tesouro.

Dica 2: Diversidade de Produtos

Cada corretora possui sua própria lista de investimentos e oferece diferentes opções para os investidores.

Existem instituições que focam mais em determinado produto, outras que têm fundos próprios.

Escolha uma corretora que oferece uma diversidade de produtos, assim poderá compor melhor sua carteira de investimentos, concentrando suas aplicações em uma única corretora.

Dica 3: Estabilidade da Plataforma

A estabilidade da plataforma, também chamada de home broker, afeta diretamente seus investimentos, pois é através dela que envia as ordens de compra e venda dos ativos.

O home broker deve ser simples, organizado e intuitivo, para facilitar seu uso.

Ele deve ser estável, sem problemas de conexão. Home brokers que travam e são lentos fazem com que perca tempo e oportunidades de investimento.

No caso do Tesouro Direto, opte por uma corretora integrada ao Tesouro Direto, assim investirá diretamente pela plataforma da própria corretora.

Dica 4: Conteúdo para o Investidor

Um extra que faz toda a diferença, especialmente para quem está começando, são os conteúdos entregues ao investidor.

Relatórios de mercado, boletins diários, estudos, carteiras recomendadas, são fontes de informação para fazer suas análises, escolher onde aplicar, conhecer mais sobre outros tipos de ativos.

Dica 5: Atendimento Ágil com Excelência

Você precisa ter a segurança e a tranquilidade de contar com uma equipe treinada e disposta a te ajudar.

A disponibilidade da corretora para atender com agilidade, qualidade e excelência faz uma enorme diferença.

Fizemos um guia completo com as Melhores Corretoras do Brasil, com certeza encontrará a corretora com os melhores investimentos.

Perfil do Investidor

O seu perfil de investidor mostra qual a sua tolerância ao risco, suas preferências e expectativas em relação ao investimento, revelando quais estão mais alinhados com seus objetivos.

Ser fiel ao seu perfil de investidor faz uma grande diferença nos resultados de suas aplicações. Faça o teste de perfil de investidor antes de investir.

Como Prever o IPCA para o Próximo Ano

Para acompanhar a tendência de alta ou queda do IPCA para os próximos anos, basta acessar o Relatório Focus.

O que é o Relatório Focus

O relatório do mercado Focus, ou boletim Focus, é um resumo das expectativas do mercado em relação aos mais importantes indicadores da economia.

O boletim é divulgado toda segunda-feira no site do Banco Central do Brasil, resultante de um levantamento com cerca de 120 bancos, corretoras, gestores de recursos, etc.

Dessa pesquisa, é feita a mediana das expectativas (imagem abaixo), que servirá para evitar oscilações dos extremos.

O Boletim Focus disponibiliza também:

- Previsão da inflação (IPCA);

- Inflação atual;

- Inflação para o próximo ano;

- Taxa de juros atual (Selic);

- Taxa de juros para o próximo ano.

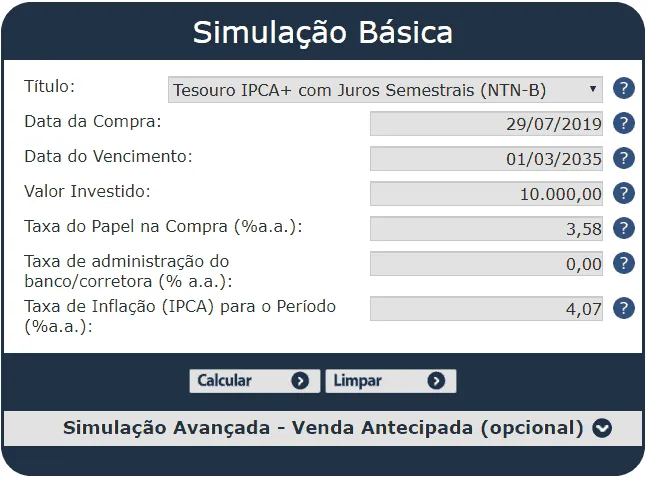

Simulador Tesouro IPCA com juros semestrais

Simule a rentabilidade dos títulos do Tesouro Direto IPCA, de acordo com o valor investido e do tempo de investimento, com a calculadora do Tesouro Direto.

Pronto para fazer uma simulação?

O primeiro passo é selecionar o título desejado. Nesse caso é o Tesouro IPCA+ com juros semestrais (NTN-B) Depois, informe os dados de compra, conforme o passo a passo abaixo.

Passo a passo da simulação:

1- Título: selecione na lista o Tesouro IPCA+ com juros semestrais (NTN-B);

2- Data da compra: informe a data que deseja comprar o título;

3- Data do Vencimento: consulte a data de vencimento na tabela dos títulos disponíveis;

4- Valor Investido: informe o valor que deseja investir;

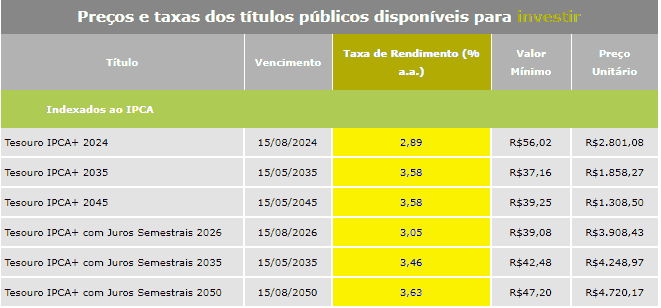

5- Taxa do Papel na Compra (%a.a.): consulte a taxa de rendimento na tabela de preços;

6- Taxa de administração: informe a taxa de administração cobrada pela corretora que deseja investir;

7- Taxa de inflação para o Período (%a.a.): informe a taxa da inflação (IPCA) para o período.

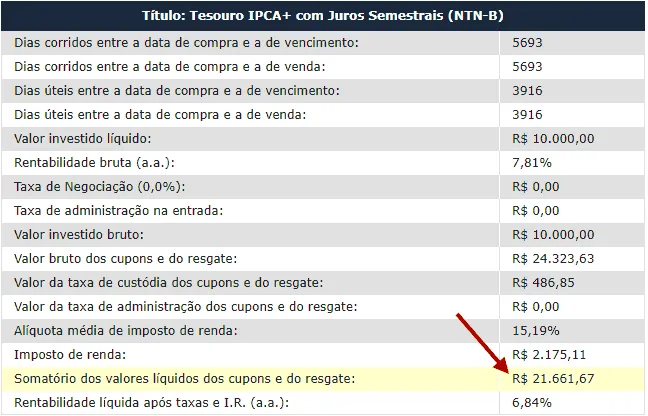

O simulador mostrará uma tabela com a remuneração do título e o fluxo do pagamento dos juros semestrais (cupons).

Os cupons são pagos semestralmente sobre o rendimento da taxa prefixada, descontado o Imposto de Renda conforme o tempo de aplicação.

A seguir, o simulador do Tesouro IPCA com Juros Semestrais (NTN-B) mostrará o valor líquido da sua aplicação, somando os cupons recebidos e do resgate final.

Rendimento do Tesouro IPCA com Juros Semestrais

O rendimento do Tesouro IPCA com juros semestrais é composto por duas parcelas: uma taxa de juros prefixada definida na hora da compra e a variação da inflação (IPCA).

Desse modo, independente da variação da inflação, a rentabilidade final do título sempre será superior a ela.

No site do tesouro direto encontrará uma tabela com os títulos públicos disponíveis para investir e a taxa de rentabilidade de cada um.

Tesouro IPCA com rentabilidade negativa

Ao consultar a tabela de rentabilidade bruta dos títulos do Tesouro Direito, poderá encontrar valores negativos. Entretanto, a rentabilidade negativa, não necessariamente indica prejuízo.

Mesmo sendo um investimento de renda fixa, considerado um dos mais seguros do mercado, o Tesouro Direto também sofre oscilações.

Isso acontece porque seus preços oscilam diariamente em função das expectativas financeiras.

Ou seja, a expectativa de aumento ou de redução da taxa SELIC, faz com que os títulos aumentem ou diminuam sua rentabilidade no período.

Porém, essas oscilações só interferem em caso de venda antecipada. Ao manter o título do Tesouro IPCA até o vencimento, garantirá uma rentabilidade positiva, independentemente das oscilações negativas.

Rendimento sem Venda Antecipada

Ao manter o título até o vencimento, a rentabilidade líquida positiva estará garantida nos exatos termos contratados no momento do aporte.

Assim, se mantiver o título até o final não há motivo para preocupação com as eventuais e temporárias rentabilidades negativas.

Rendimento com Venda antes do Vencimento

Ao comprar um título do Tesouro Direto está acordando que receberá a rentabilidade informada, desde que mantenha o título até o vencimento.

Assim, ao vendê-lo antecipadamente, estará desistindo deste acordo e receberá o preço de mercado do título.

Vantagens do Tesouro IPCA

A principal vantagem do Tesouro Direto IPCA é a garantia de rentabilidade real, com rendimentos superiores à inflação. Por isso, é o mais indicado para investimentos de longo prazo.

Mas suas vantagens não param por aí:

Baixo Risco

Os títulos do Tesouro Direto são os de menor risco, pois são 100% garantidos pelo Tesouro Nacional, ou seja, quem garante o pagamento é o Governo Federal.

Além disso, os títulos públicos são registrados sob titularidade do comprador no ambiente seguro da B3. O que permite ao investidor mudar de instituição financeira, sem colocar em risco a sua aplicação.

Baixo Custo

A principal taxa que incide sobre o Tesouro Direto é a taxa da B3 (Bolsa, Brasil, Balcão) que é de apenas 0,25% ao ano.

Muitas corretoras isentam os investidores da taxa de administração, o que torna esse investimento ainda mais atrativo.

Previsibilidade

Os títulos do tesouro são investimentos de renda fixa. Assim, é possível prever antes mesmo da aplicação qual será a rentabilidade final.

Liquidez

O Tesouro Nacional garante a recompra diária dos seus títulos públicos. Ou seja, é possível resgatar antecipadamente os títulos todos os dias, a preços de mercado.

Acessibilidade

Qualquer pessoa física com CPF e conta em uma instituição financeira pode investir no Tesouro Direto.

Não é necessário ser um especialista em investimentos para obter bons rendimentos, nem muito dinheiro começar a investir. É possível comprar títulos do Tesouro desde R$ 30 até milhões.

Comodidade

Investir no Tesouro Direto é muito fácil. As transações são feitas pela Internet, sem que precise sair de casa.

Extrato, rendimentos e demais informações estão disponíveis no site do Tesouro Direto.

Desvantagens do Tesouro IPCA

O Tesouro também tem suas desvantagens, a saber:

Demora no resgate

Apesar de contar com uma alta liquidez, o resgate não é imediato. Após a venda do título, pode levar 1 dia útil para efetuar o saque.

Uma vez que é necessário fazer a venda do título na corretora e depois transferir os recursos para sua conta corrente.

Custo com transferência

Caso opte por uma corretora, será necessário transferir os recursos da sua conta corrente para a conta da corretora. Porém, muitos bancos cobram taxas por essa movimentação.

Oscilação no investimento

Os títulos do Tesouro IPCA possuem vencimentos longos. Caso opte por vender antecipadamente, ele fica sujeito às oscilações do mercado.

Riscos do Tesouro IPCA

Apesar do Tesouro IPCA ser o investimento mais seguro do país, ele possui riscos a serem considerados. A maioria deles diz respeito à venda antecipada.

Risco de Crédito

O risco de crédito está relacionado ao não cumprimento do acordado por parte do emissor do título.

Apesar de o risco de crédito dos títulos públicos serem considerado muito baixo, ele existe. Porém, para isso, o país precisaria “quebrar” para que os rendimentos deixassem de ser pagos pelo governo.

Risco de Mercado

Os preços dos títulos públicos oscilam durante o seu período de validade. Dessa forma, em caso de resgate antecipado, seu preço dependerá do mercado.

Poderá tanto conseguir um valor maior, quanto vender por um valor menor.

Risco de Liquidez

O Tesouro Direto é considerado um ativo de alta liquidez, uma vez que o Governo Federal garante a recompra do título diariamente.

Porém, em determinados momentos, a negociação do Tesouro Direto poderá ser suspensa. Apesar de a suspensão ser temporária, pode coincidir exatamente com o momento em que precisa vender o título.

Risco de Oportunidade

Esse risco incide sobre o longo prazo de vencimento do título.

Pode ser que o investidor, por medo de vender antecipadamente e correr o risco de ficar no prejuízo, perca oportunidades melhores de investimento.

Taxas do Tesouro IPCA

Como todo investimento, o Tesouro Direto também tem seus custos. Basicamente existem 3 taxas do Tesouro IPCA.

A taxa da B3 (Bolsa de Valores), a do Agente de Custódia e a da Transferência Bancária. Confira a seguir os detalhes de cada uma delas:

Taxa da B3 (Bolsa de Valores)

Essa taxa é de caráter obrigatório no valor de 0,25% ao ano, cobrada pela B3 (B3) para guardar, proteger e movimentar os papéis comprados.

A taxa de custódia é cobrada de maneira proporcional ao tempo em que o investidor ficar com o título, sendo transformada em uma taxa diária muito pequena.

A cobrança será realizada sempre no primeiro dia útil de janeiro e julho. Porém, será antecipada nos seguintes momentos:

- Pagamento de juros (no caso dos títulos que pagam cupom de juros semestrais);

- Venda antecipada dos títulos;

- Vencimento do título;

A taxa de custódia só é cobrada até o saldo limite de R$ 5 milhões em títulos públicos, por pessoa.

Taxa do agente de custódia

Também conhecida como taxa de administração, esse é um percentual cobrado anualmente pela corretora para custear os serviços prestados.

Esse valor pode chegar a até 2% ao ano. Porém, há instituições que isentam os investidores desta taxa, já que ela não é obrigatória.

O site do Tesouro Direto exibe uma lista das instituições financeiras habilitadas juntamente com as taxas correspondentes.

Custo de transferência bancária

Como deverá enviar o seu dinheiro da sua conta corrente para sua conta da corretora, terá que arcar com o valor da transferência bancária (TED).

A maioria ainda cobra por isso. O valor costuma variar de R$ 7 a R$ 20 por operação. Porém, há bancos que não cobram essa taxa.

Para evitar gastos exagerados, o ideal é optar por um banco isento dessa taxa, ou então, tomar cuidado para realizar o processo apenas 1x ao mês.

Tributação do Tesouro IPCA com Juros Semestrais

A tributação do Tesouro IPCA são: imposto de renda e IOF (Imposto sobre Operações Financeiras).

Imposto de Renda (IR)

O Imposto de Renda no Tesouro IPCA com juros semestrais é cobrado automaticamente ao final do investimento ou quando o investidor realizar o resgate antecipado.

Ele incide também sobre os cupons semestrais obedecendo à tabela regressiva. Assim, no primeiro cupom o IR será maior e irá diminuindo com o tempo de investimento.

Iniciando em 22,5% no primeiro cupom; 20% no segundo; o terceiro e quarto em 17,5%, e a partir do quinto cupom em diante a alíquota passará a ser 15%.

A tributação acaba diminuindo a rentabilidade dos títulos públicos pagadores de cupons semestrais, considerado uma desvantagem específica deste título.

Então, se a sua intenção é reinvestir os valores recebidos dos juros, é mais interessante investir em um papel que não paga juros semestrais.

Em resumo, o Imposto será cobrado obedecendo a Tabela Regressiva:

- Na venda antecipada do título;

- No vencimento;

- Sobre os juros recebidos semestralmente.

Veja no quadro abaixo a cobrança de IR do Tesouro IPCA:

| Tabela Imposto de Renda - Tesouro IPCA | |

| Tempo de permanência no fundo | IR |

| até 180 dias | 22,5% |

| de 181 a 360 dias | 20% |

| de 360 a 720 dias | 17,5% |

| acima de 720 dias | 15% |

Quanto maior o tempo do investimento, menor será o Imposto de Renda pago. Não venda seu título antes do prazo de 2 anos.

IOF

O IOF (Imposto sobre Operações Financeiras) é cobrado quando o tempo de aplicação é inferior a 30 dias e incide sobre os rendimentos do seu título.

Assim como o Imposto de Renda, a tributação desta taxa é regressiva, diminuindo à medida que o tempo for passando.

A taxa de IOF no Tesouro IPCA começa em 96% para um dia de aplicação e zera para investimentos com 30 dias ou mais.

Quanto maior o tempo permanecer o título, menor será o desconto sobre o rendimento.

| Dias | IOF (%) | Dias | IOF (%) | Dias | IOF (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Se investir R$ 1 mil por 15 dias e tiver um lucro de R$ 3, no resgate haverá incidência de 50% de IOF sobre o lucro. Se resgatar após 29 dias, será isento do IOF.

Para ganhar isenção da taxa de IOF, precisa manter o investimento por pelo menos 30 dias.

Come Cotas

Se ao invés de optar por um título do Tesouro Direto, optar por um Fundo do Tesouro, haverá a cobrança do come-cotas.

Ou seja, a antecipação do recolhimento do Imposto de Renda a cada seis meses.

Já os títulos do Tesouro Direto são isentos de come-cotas.

Como Investir no Tesouro IPCA com Juros Semestrais

Veja o passo a passo para investir no Tesouro Direto IPCA com juros semestrais.

Passo 1. Tenha um CPF válido e uma conta bancária

O primeiro passo é ter CPF e uma conta corrente em seu nome em uma instituição financeira.

Passo 2: Abra conta em uma corretora de valores

Escolha uma corretora que possibilite investir no Tesouro Direto. Ela irá intermediar suas transações com o Tesouro Direto, por isso é chamada de agente de custódia.

Agora basta abrir a sua conta na corretora. Pela internet, basta entrar no site da corretora, inserir os seus dados pessoais, criar um login e senha.

Passo 3. Faça seu cadastro no Tesouro Direto

Solicite que a corretora faça seu cadastro junto ao Tesouro Nacional, fornecendo toda a documentação necessária para isso.

Passo 4. Verifique o e-mail com a senha provisória

Você receberá no seu e-mail uma senha provisória da B3 para o primeiro acesso à área restrita do Tesouro Direto.

Passo 5. Troque a senha do site do tesouro

Troque a senha provisória por uma nova. Esta deverá conter entre 8 e 16 dígitos, composta por letras, números e caracteres especiais.

Passo 6: Transfira o dinheiro para a corretora de valores

Transfira o dinheiro que quer investir da sua conta bancária para a sua conta da corretora através de TED de mesma titularidade.

Passo 7: Compre o Tesouro IPCA

Escolha o título do Tesouro que atende melhor os seus objetivos. Cada título tem um vencimento, por tanto se programe para mantê-lo até essa data.

Os títulos do Tesouro Direto IPCA são títulos mais longos, por isso, sofrem maior oscilação.

Porém, se ficar com ele até o vencimento, tem maior valorização e rentabilidade real, acima da inflação.

Passo 8: Defina o valor do reinvestimento mensal (se desejar)

A plataforma do Tesouro Nacional possui uma ferramenta para programar o reinvestimento automático dos cupons semestrais ou a recompra do título após o vencimento.

A vantagem dessa ferramenta é que não precisará se preocupar em fazer o reinvestimento, pois é tudo automatizado.

Passo 9: Faça um resgate (se precisar)

Se precisar vender os títulos antecipadamente basta enviar a ordem de resgate. O valor da venda dependerá do praticado no mercado. O dinheiro ficará disponível na sua conta da corretora.

Quando Vender o Tesouro IPCA

Apesar de serem títulos de renda fixa, os títulos do Tesouro Direto oscilam de forma positiva ou negativa de acordo com a expectativa do mercado.

Sendo assim, é possível aproveitar momentos do mercado para vender os títulos antecipadamente.

Porém, cuidado. Do mesmo modo que é possível ganhar muito dinheiro com a venda antecipada, se vender em uma oscilação negativa, terá prejuízo.

Isso acontece porque, ao vender antecipadamente, a rentabilidade é baseada no preço de mercado atual do título.

Se o lucro do resgate antecipado estiver valendo a pena, essa é uma opção a se considerar. Porém, pense no que fará com o dinheiro. Tem objetivos de curto prazo ou irá realocar o dinheiro?

Considere também as taxas de Imposto de renda e IOF envolvidas no resgate.

Como Declarar o Tesouro IPCA

A declaração do Tesouro IPCA no Imposto de renda possui duas etapas:

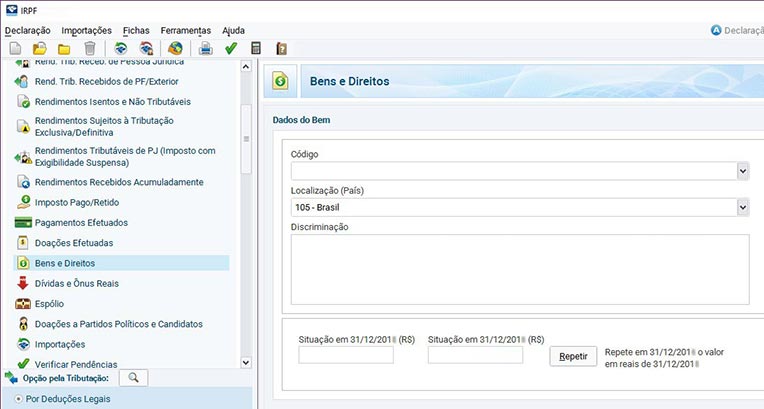

- O patrimônio investido na seção “Bens e direitos”;

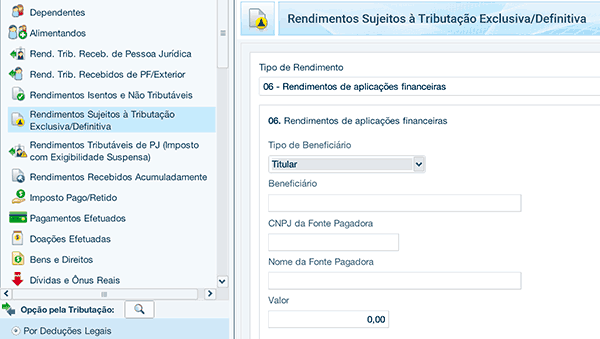

- E os lucros obtidos na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Bens e Direitos

Na aba Bens e Direitos, selecione o código “45 – Aplicação de renda fixa (CDB, RDB e outros)”.

Informe o CNPJ da corretora por onde fez a aplicação, o nome do título, quantidade, data de compra e o saldo.

Cada título que possuir deverá abrir uma ficha diferente para a declaração.

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Nessa parte, deverá informar apenas os rendimentos de aplicações.

Acesse a aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” e selecione o item “6 – Rendimentos de aplicações financeiras”; informe o CNPJ e nome da instituição financeira e o valor.

Para saber mais detalhes a declaração dos seus investimentos, consulte o artigo Como Declarar Imposto de Renda Sobre Investimentos Sem Erro.

Quando Investir no Tesouro IPCA é melhor

Veja quando o Tesouro IPCA é o melhor investimento.

Tesouro IPCA ou Prefixado

O Tesouro IPCA paga em seu vencimento à variação do IPCA mais uma taxa prefixada estabelecida no momento da compra. Assim, garante uma rentabilidade real.

Já o Tesouro Prefixado paga exatamente a taxa estipulada na data da compra do título. Assim, saberá exatamente o valor que irá receber no vencimento.

O Tesouro IPCA é indicado para o longo prazo, pois protege o seu poder de compra. Porém, em caso de venda antecipada, sofre oscilações do mercado.

Com o Tesouro Prefixado não precisa se preocupar com as altas e baixas dos indicadores do mercado.

Porém, caso a inflação venha a ultrapassar o patamar de juros dos títulos prefixados terá um ganho menor.

Tesouro IPCA ou Selic

O Tesouro IPCA e o Selic são dois títulos completamente diferentes. Portanto, primeiro deverá ter em mente seus objetivos.

O Tesouro IPCA+ é recomendado para longo prazo e protege seu dinheiro da inflação.

O Tesouro Selic segue a rentabilidade da taxa básica de juros e recomendado para objetivos de curto prazo.

Tesouro IPCA ou CDB

Tanto o CDB (Certificado de Depósito Bancário), quanto o Tesouro Direto são dois investimentos de renda fixa considerados seguros.

Enquanto que o CDB tem a garantia do FGC (Fundo Garantidor de Créditos), no Tesouro a garantia é o Governo.

A escolha dependerá dos seus objetivos, taxas oferecidas e liquidez desejada.

No CDB a rentabilidade seguirá o CDI, enquanto que no Tesouro IPCA ela é dada pelo IPCA + uma taxa prefixada.

O título IPCA oferece a estratégia de ganhos com a venda antecipada, desde que realizada no momento certo.

Tesouro IPCA ou Poupança

A rentabilidade da poupança depende da SELIC (taxa básica de juros). Dependendo do momento econômico do país, sua rentabilidade pode ser até menor que a inflação.

O tesouro IPCA por outro lado rende sempre acima da inflação, desde que se mantenha o título até o vencimento.

Outra diferença é que o tesouro rende diariamente, enquanto que na poupança existe o “aniversário”, ou seja, a rentabilidade só é aplicada uma vez ao mês.

Tesouro IPCA ou LCI

A LCI (Letra de Crédito Imobiliário) é um título emitido pelos bancos, enquanto que o Tesouro IPCA é emitido pelo governo. Em termos de segurança, os dois são investimentos seguros.

A principal característica da LCI é a isenção de taxas, o que o torna um investimento atrativo. Porém, sua liquidez é menor e não oferece ganhos muito elevados.

O Tesouro IPCA oferece boas opções de títulos de longo prazo, tem maior liquidez e oferece a possibilidade de ganhos em caso de venda antecipada.

Tesouro IPCA ou Fundo Imobiliário (FII)

Fundos imobiliários são investimentos de renda variável, por isso, são considerados de mais alto risco, afinal, seu rendimento não pode ser dimensionado no momento da aplicação.

Se prefere um investimento seguro e com boa rentabilidade, o Tesouro IPCA com Juros Semestrais é mais indicado.

Com ele, terá ainda uma renda paga semestralmente para reinvestir ou usar como quiser.

Dúvidas sobre Tesouro IPCA

Respondemos as principais dúvidas sobre o Tesouro IPCA. Se ainda tiver alguma questão que não foi respondida aqui, deixe nos comentários, quem sabe eu posso te ajudar.

Como fazer aportes mensais automaticamente (depósito mensal)?

O agendamento da compra dos títulos do Tesouro Direto está à disposição na plataforma do Tesouro e das corretoras que negociam esse tipo de aplicação financeira.

Posso investir no mesmo Tesouro IPCA?

Sim, você pode investir no mesmo título do Tesouro enquanto ele estiver disponível, porém essa não é uma regra. É possível investir em outros títulos também.

O que acontece se vender o Tesouro IPCA antes do vencimento?

O valor da venda seguirá o preço de mercado do título, que poderá ser maior ou menor do que o valor pago.

O que acontece quanto o Tesouro IPCA vencer?

No dia seguinte ao do vencimento do título, o saldo disponível, considerando os juros e dedução de imposto de renda na fonte, estará disponível na sua conta da corretora.

Quando posso resgatar o Tesouro IPCA a qualquer momento?

Sim, porém os preços e taxas variam de acordo com o momento em que realizar o resgate.

Nos dias úteis, das 9h30 às 18h, os resgates serão processados com os preços e taxas disponíveis no momento da transação.

Fora desse horário, aos finais de semana ou feriados, é permitido realizar os resgates, mas estes serão liquidados com os preços de abertura do dia útil seguinte.

Por que o Tesouro IPCA está caindo?

Assim como a Selic, o IPCA também vem se desacelerando, fato que afeta, a rentabilidade do Tesouro IPCA+. No entanto, ao contrário do Tesouro Selic, o título vinculado ao IPCA protege seus investimentos da inflação.

Por que o Tesouro IPCA tem vencimento?

O Tesouro IPCA é um título de renda fixa, o vencimento serve para determinar quanto que irá render até o final de determinado período.

Qual Tesouro IPCA investir?

O Tesouro IPCA é a melhor escolha para investimentos de longo prazo em que se deseja proteger o dinheiro da inflação.

Caso não precise do dinheiro até o final do investimento, o Tesouro IPCA+ é o indicado.

Caso precise de uma renda complementar a cada seis meses (cupons), seja para reinvestir ou cobrir gastos, o Tesouro IPCA+ com juros semestrais é o mais indicado.

Outros Investimentos da Renda Fixa

Além do Tesouro IPCA com Juros Semestrais, existem outros investimentos que preparamos para você entender melhor sobre o mundo da Renda Fixa:

- Debêntures

- CDB (Certificado de Depósito Bancário);

- CRI e CRA (Certificado de Registro Imobiliário e do Agronegócio);

- Depósito a Prazo com Garantia Especial;

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário);

- Letra de Câmbio;

- Letra Financeira;

- Letra Hipotecária;

- Letra Imobiliária Garantida;

- Poupança;

- Tesouro IPCA;

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro Selic;

- RDB (Recibo de Depósito Bancário).

Ferramentas e Sites Úteis

Existem ferramentas e sites que serão bem úteis para a sua vida de investidor:

- Calculadora do cidadão;

- App Tesouro Direto;

- Portal Como Investir;

- Portal do Investidor;

- Penso Logo Invisto.

Calculadora do Cidadão

A Calculadora do Cidadão é um aplicativo do Banco Central que simula diversas operações financeiras com base nas informações fornecidas.

É possível também acompanhar os principais índices do mercado, comparar custos, projetar ganhos, entre outros.

App Tesouro Direto

Este é o aplicativo oficial do Tesouro Nacional que permite aplicar no Tesouro Direto, consultar seus investimentos, fazer simulações, entre outras funções.

Portal Como Investir

Portal sobre educação financeira da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) que traz conteúdos de qualidade para aprofundar seus conhecimentos em investimentos.

Portal do Investidor

Portal sobre educação financeira criado pela CVM (Comissão de Valores Mobiliários), com muito conteúdo sobre investimentos com uma linguagem acessível

Portal Penso Logo Invisto

E este é o Portal criado pela CVM com artigos sobre finanças comportamentais, investimentos e educação financeira.

Tesouro IPCA com Juros Semestrais com Juros Vale a Pena?

Sim. O Tesouro IPCA com juros semestrais é uma ótima opção para quem busca uma aplicação de médio a longo prazo segura e que renda acima da inflação.

Com ele seu capital estará protegido, uma vez que é reajustado pela taxa prefixada no momento da compra acrescida da variação do IPCA.

Por pagar os cupons semestrais, é um dos programas de investimento em renda fixa mais interessantes para quem precisa de uma renda extra ao longo dos anos.

Outra vantagem deste título é o seu potencial de valorização. Em caso de venda antecipada, segue a variação de preço do mercado. Com uma boa estratégia, pode trazer lucros expressivos.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Então, está pronto para investir no Tesouro IPCA?

Ainda não sabe qual título do Tesouro Direto é o melhor para você? Escreva nos comentários, quem sabe eu possa te ajudar!

Infográfico - Como funciona o Tesouro IPCA com Juros Semestrais com Juros