Provavelmente uma das empresas mais buscadas por investidores que gostam de dividendos é a Taesa (TAEE11).

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A empresa é um dos maiores grupos privados de transmissão elétrica do Brasil em termos de Receita Anual Permitida (RAP).

A Taesa é exclusivamente dedicada à construção, operação e manutenção de ativos de transmissão, com 12.122 km de linhas em operação e 1.892 km de linhas em construção.

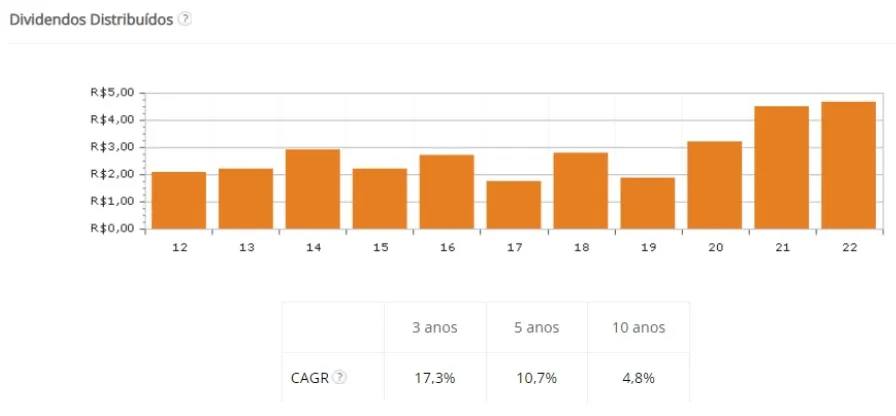

Olhando para trás, a empresa é uma das melhores pagadoras de dividendos da B3, com uma média de mais de 10% de dividendos quando consideramos os últimos 10 anos.

Os dividendos da empresa se caracterizam por ser recorrentes e crescentes.

Nos últimos anos, a empresa foi beneficiada com o elevado patamar de IGP-M (a maior parte das concessões são corrigidas por esse indicador) e assim conseguiu lucrar mais e distribuir mais dividendos.

Até aqui falamos sobre resultados passados.

No entanto, o que vai acontecer com os dividendos da Taesa no futuro?

Para estimar a capacidade futura da empresa para pagar proventos, devemos analisar a sua estrutura financeira e nível de endividamento atual.

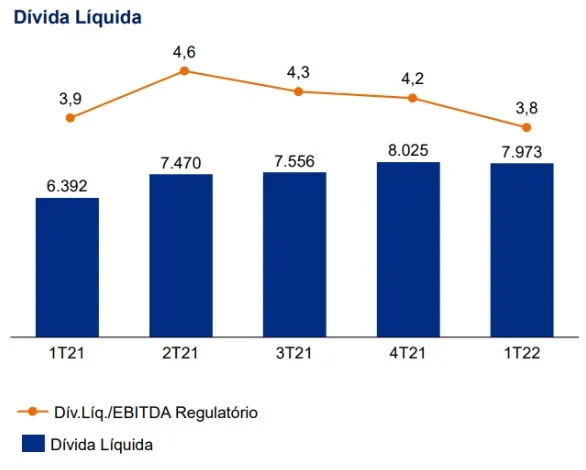

A empresa chegou a reportar uma alavancagem de 4,6x dívida líquida/EBITDA no 2T21.

O grau de alavancagem vem diminuindo nos últimos trimestres conforme podemos apreciar na imagem, já que o Ebitda reportado nos últimos trimestres foi crescente.

Atualmente o indicador se encontra em 3,8x. Patamar ainda elevado, mas que já está dando sinais de desalavancagem.

Uma das vantagens do setor de transmissão elétrica, é que consegue se desalavancar de forma muito mais rápida, quando comparado com outros setores.

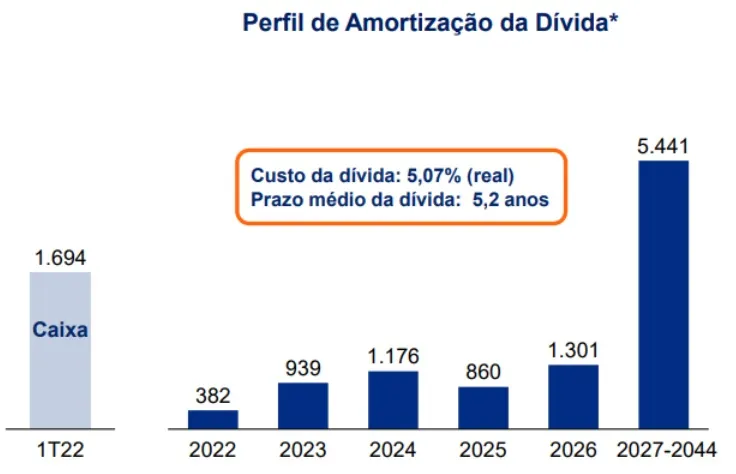

Outro fator a analisar é o perfil da dívida.

O custo da dívida da Taesa não é elevado. Companhias transmissoras geralmente conseguem captar recursos com taxas atrativas.

O prazo médio da dívida é adequado, no curto prazo a empresa se encontra relativamente confortável.

Isso devido a que o maior desembolso a ser pago só acontecerá a partir de 2027.

De qualquer modo, é recomendável acompanhar esses indicadores, já que esta semana (dia 30 junho) irá acontecer o maior leilão de transmissão do ano e a Taesa deve participar.

A empresa já sinalizou mais de uma vez que suas prioridades são o controle da estrutura de capital e a remuneração aos acionistas mediante proventos.

Sobre o dividend yield projetado, estimo que nos patamares atuais de preço, a empresa pode entregar um DY no ano de 2022 de aproximadamente 8%.

Para chegar nesse patamar de dividendos, será necessária uma nova distribuição, que deveria ocorrer no final do ano.

Vale ressaltar, que ainda não temos garantia sobre essa distribuição.

→ Você Tem o Mapa dos Dividendos Mensais? Baixe Grátis o Calendário de Dividendos.

Lembre-se que antes de decidir investir numa empresa com foco nos dividendos, é importante entender se a ação está cara ou barata, já que o preço pago irá determinar se o Yield on Cost no futuro será bom ou não.

Também a cotação paga determinará o seu potencial retorno com a valorização da ação.

E como está o preço da ação da Taesa?

Quando a gente compara seus múltiplos com outras empresas semelhantes, podemos interpretar que a empresa se encontra com múltiplos fundamentalistas um tanto esticados.

Podemos interpretar que atualmente a companhia está sendo negociada com um preço relativamente elevado.

No entanto, ativos de qualidade geralmente negociam com um certo ágio. Cabe a você determinar se aceita pagar um pouco mais ou não pela qualidade do ativo.

Se você gostaria de saber mais detalhes sobre boas empresas pagadoras de dividendos, junte-se ao time do Canal Seleção de Dividendos.

Aqui sempre estamos acompanhando as empresas com potencial para distribuir dividendos gordos de forma recorrente e com potencial de valorização no longo prazo.