Saber quanto rende R$ 1 milhão na poupança e entender o rendimento dessa e outras aplicações é fundamental para tomar a melhor decisão sobre seus investimentos.

A poupança continua a aplicação mais popular entre os brasileiros. Conforme dados da Anbima, ela é o destino das economias de 88% da população.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

A facilidade de investir e de sacar, assim como a segurança, foram apontadas como os motivos para manter o dinheiro na caderneta de poupança.

Mesmo com essas facilidades, a poupança oferece a pior rentabilidade do mercado.

→ Como Multiplicar R$ 1 Milhão? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Se no passado ela já foi a opção mais acessível e vantajosa, com as seguidas quedas na taxa de juros seu rendimento se tornou pouco atrativo.

Caso as projeções para o IPCA se concretizem, ele poderá se tornar ainda menor.

Mesmo assim, de acordo com o Banco Central:

A poupança teve captação líquida de R$ 20,53 bilhões em junho de 2020, recorde para o mês.

Se você pretende viver de renda, precisa estar a par de quanto rende cada tipo de investimento.

Entenda como funciona o rendimento da poupança e se vale a pena investir R$ 1 milhão na poupança?

Veja também outras opções de investimentos mais rentáveis.

Com funciona o rendimento da Poupança

O rendimento da poupança não é fixo. Ele depende basicamente de duas taxas, a taxa básica de juros da economia (Taxa Selic) e a Taxa Referencial (TR).

Para depósitos feitos a partir do dia 4 de maio de 2012, o cálculo para saber quanto a poupança rende mensal ou anualmente segue uma regra pré-estabelecida:

- Selic igual ou menor que 8,5% ao ano: rendimento de 70% da Selic + Taxa Referencial (TR);

- Selic acima de 8,5% ao ano: rendimento de 0,5% ao mês + TR.

Já para depósitos em poupanças anteriores a essa data, o rendimento segue em: 0,5% ao mês mais a variação da TR.

Outro ponto importante para a rentabilidade da poupança é a data de aniversário.

Diferente de outros investimentos de renda fixa, o rendimento da poupança é mensal.

Sendo assim, o dinheiro deve permanecer investido até completar 30 dias.

Caso o resgate seja efetuado antes deste tempo, perderá toda a rentabilidade do período, mesmo que a retirada ocorra após 29 dias do aporte.

→ Como Multiplicar R$ 1 Milhão? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Quanto rende R$ 1 milhão na poupança em 2022?

Com a Selic atual, o rendimento da poupança segue a seguinte equação:

Rendimento da poupança = rendimento de 0,5% ao mês + TR.

Depois de seguidas altas, atualmente, o valor da Selic é de 13,75% ao ano e o rendimento atual da poupança é de 8,4438% ao ano.

Isso significa que R$ 1 milhão parado na caderneta de poupança durante 12 meses rende R$ 84.438 ou R$ 6.778 ao mês.

Dificilmente você poderá viver de renda com esse valor mensal.

Além do retorno baixíssimo, é considerar a inflação para saber qual o ganho real.

Segundo o Boletim Focus, a inflação para 2022 projetada é de algo em torno de 7,6%.

Com isso, a rentabilidade real da poupança será extremamente baixa, mas claro que existem formas de aumentar a rentabilidade dos investimentos.

Na prática, significa que deixar ao deixar o dinheiro na caderneta, perderá poder de compra.

→ Como Multiplicar R$ 1 Milhão? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Rendimento Anual da Poupança

O rendimento real da Poupança vem sendo corroído pela inflação.

Em 2021, houve um retorno real negativo de -6,37%.

O mesmo ocorreu em 2002, 2015 e possivelmente em 2022.

Veja o rendimento real da Poupança desde 1999:

| Ano | Rendimento Absoluto (%) | Inflação (%) | Rendimento Real (%) |

| 2021 | 3,69 | 10,06% | -6,37 |

| 2020 | 2,11 | 4% | -1,89 |

| 2019 | 4,26 | 4,31 | -0,05 |

| 2018 | 4,62 | 3,75 | 0,84 |

| 2017 | 6,61 | 2,95 | 3,55 |

| 2016 | 8,3 | 6,29 | 1,89 |

| 2015 | 8,15 | 10,67 | -2,28 |

| 2014 | 7,16 | 6,41 | 0,71 |

| 2013 | 6,37 | 5,91 | 1,43 |

| 2012 | 6,47 | 5,84 | 0,6 |

| 2011 | 7,5 | 6,5 | 0,94 |

| 2010 | 6,8 | 5,91 | 0,94 |

| 2009 | 7,05 | 4,31 | 2,63 |

| 2008 | 7,9 | 5,9 | 1,89 |

| 2007 | 7,77 | 4,46 | 3,17 |

| 2006 | 8,4 | 3,14 | 5,1 |

| 2005 | 9,21 | 5,69 | 3,33 |

| 2004 | 8,1 | 7,6 | 0,46 |

| 2003 | 11,21 | 9,3 | 1,75 |

| 2002 | 9,27 | 12,53 | -2,9 |

| 2001 | 8,63 | 7,67 | 0,89 |

| 2000 | 8,32 | 5,97 | 2,21 |

| 1999 | 12,76 | 8,94 | 3,5 |

Fonte: Banco Central

→ Como Multiplicar R$ 1 Milhão? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Quais as opções em renda fixa mais rentáveis que a poupança?

O rendimento anual da Poupança é devastador para o patrimônio. Descontada a inflação, o rendimento real muitas vezes chega a ser até negativo.

Um investimento só vale a pena se obtiver um rendimento real, ou seja, acima da inflação, caso contrário o dinheiro perde o poder de compra.

Entender quanto rende 1 milhão na poupança é o motivo para você sair dela agora mesmo.

A baixa rentabilidade de poupança também se estende a outros investimentos de renda fixa.

Com a Selic em seus mínimos históricos, os investimentos de renda fixa podem ter juros reais negativos ou próximos de zero em 2020.

Poucos investimentos pagam 100% ou mais do CDI. Considere ainda os possíveis impostos e taxas de administração, como no caso dos fundos de renda fixa.

Mesmo com toda essa dificuldade, uma boa alocação de ativos ainda deve destinar parte do patrimônio em renda fixa.

Seja para compor a reserva de emergência, quanto como caixa para aproveitar oportunidades.

Conheça opções de investimentos em renda fixa que possuem rendimentos maiores que a poupança.

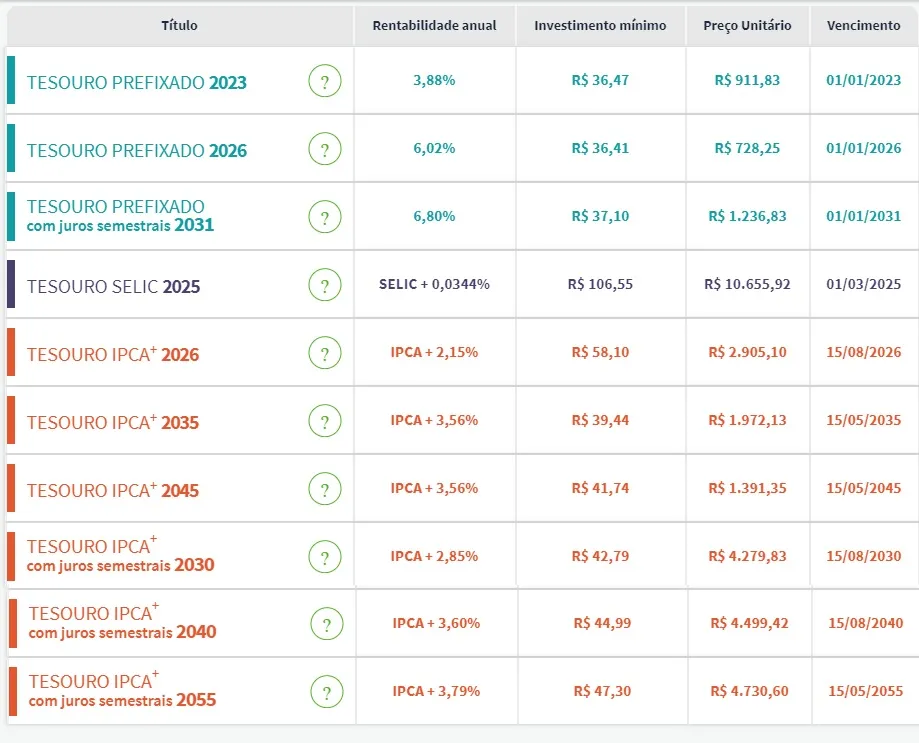

Tesouro Direto

O Tesouro Direto são títulos de renda fixa emitidos pelo governo para captar recursos para áreas, como educação, saúde, infraestrutura, etc.

São três tipos de títulos públicos ofertados:

O Tesouro IPCA + é um título atrelado à inflação cujo rendimento é definido por uma taxa fixa mais o desempenho do IPCA no período.

Por exemplo: Tesouro IPCA+ 2026, título com vencimento em 15/08/2026 e rentabilidade de IPCA + 2,15% ao ano.

Esse título é indicado para quem deseja manter o poder de compra objetivos de médio e longo prazos para objetivos de médio e longo prazos.

O Tesouro Prefixado possui rentabilidade fixa definida na hora do aporte e esta se mantém a mesma até o vencimento.

Dessa forma, não há surpresas no rendimento.

Este título costuma ser atrativo quando há previsões de queda de juros, pois tende a render mais que os outros ativos.

Por exemplo: Tesouro Prefixado 2026 com rendimento fixado em 6,02% ao ano.

Já o Tesouro Selic tem seu rendimento próximo a taxa Selic do período.

Com liquidez diária, esse título é indicado para objetivos de curto prazo e reserva de emergência.

Com a baixa da Selic e aumento da concorrência dos bancos digitais, que remuneram o cliente com 100% do CDI,

a B3 e o Tesouro Nacional anunciaram a redução a zero da taxa de custódia das aplicações de até R$ 10 mil em Tesouro Selic.

Restabelecendo assim a competitividade da aplicação como reserva de emergência.

Veja os títulos do Tesouro Direto disponíveis atualmente:

CDB

O Certificado de Depósito Bancário (CDB) é um título de renda fixa emitido pelos bancos para financiar os empréstimos para outros clientes.

Esses títulos têm sua rentabilidade prefixada ou pós-fixada.

Para o CDB prefixado, a lógica é a mesma do Tesouro Direto Prefixado, onde há a taxa fixa de rendimento.

Já para o CDB pós-fixado, seu retorno fica atrelado ao CDI.

Grande parte dos CDBs variam entre 80% e 105% do CDI.

O investimento em CDB valerá a pena desde que pague 100% ou mais do CDI, já estas aplicações pagam Imposto de Renda de acordo com o prazo de resgate da aplicação.

Se você investir R$ 1 milhão em um CDB que paga 100% da Selic, por exemplo, a remuneração será de aproximadamente R$ 137 mil por ano.

LCI e LCA

A Letra de Crédito Imobiliário (LCI) e a Letra de Crédito do Agronegócio (LCA) são títulos de renda fixa isentos de imposto de renda.

São emitidos pelos bancos para financiar o setor imobiliário e agrário, respectivamente.

O rendimento está atrelado a uma porcentagem do CDI, sendo que não sofre qualquer desconto.

Geralmente as LCIs e LCAs possuem rendimentos entre 80% e 105% do CDI.

Como são isentas de impostos e taxas, caso leve o título até o vencimento, tanto a LCI quanto a LCA devem render mais do que a poupança.

→ Como Multiplicar R$ 1 Milhão? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Onde investir hoje

Para um retorno melhor no médio e longo prazo, é fundamental diversificar a carteira e destinar parte do patrimônio para investir na Bolsa de Valores.

Já para a parte de renda fixa da carteira, o ganho real deve ser o objetivo. Para isso, deverá procurar investimentos de renda fixa com taxa zero e retorno de 100% ou mais do CDI.

Agora que você já sabe quanto rende R$ 1 milhão na poupança, tem a consciência de que em outros investimentos pode conseguir uma rentabilidade muito maior, sem perder a segurança.

Diferente do que era de se esperar, não é a parcela da reserva de emergência que está sendo mantida na poupança e perdendo valor real.

Dados do Fundo Garantidor de Crédito (FGC) mostram que mais da metade do saldo em poupança são de investimentos acima de R$ 50 mil.

Assim, altos valores são mantidos na poupança rendendo muito abaixo do que poderia.

| Faixa do saldo | Clientes | % | Valores (R$ milhões) | % |

| Até R$ 5 mil | 165.136.707 | 88,18% | 72.181 | 8,39% |

| De R$ 5 mil a R$ 50 mil | 18.487.935 | 9,87% | 303.731 | 35,32% |

| De R$ 50 mil a R$ 300 mil | 3.422.110 | 1,83% | 346.058 | 40,24% |

| De R$ 300 mil a R$ 1 milhão | 200.526 | 0,11% | 94.807 | 11,03% |

| Mais de R$ 1 milhão | 19.338 | 0,01% | 43.140 | 11,03% |

| Total | 187.266.616 | 100% | 859.917 | 100% |

Fonte: FGC

Investir parte do patrimônio em renda variável, como ações e fundos imobiliários é cada vez mais importante para a diversificação da carteira e retornos melhores.

O melhor investimento para viver de renda é a Bolsa de Valores.

Em ações de dividendos e fundos imobiliários você consegue receber rendimentos na ordem de 5% a 7% ao ano em ativos de qualidade.

Fundos Imobiliários

Essa modalidade permite que você invista em imóveis sem precisar efetivamente comprar um.

Os fundos imobiliários funcionam por meio de cotas e geram renda periódica com aluguel.

Ações pagadoras de dividendos

As melhores ações pagadoras de dividendos dividem parte dos seus ganhos com os acionistas.

Assim, além de ganhar com a valorização da ação, você recebe dividendos periodicamente e pode reinvesti-los comprando mais ações e potencializando seus ganhos no longo prazo.

→ Como Multiplicar R$ 1 Milhão? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Vale a pena deixar 1 milhão na poupança?

A poupança só é mais vantajosa do que deixar o dinheiro parado na conta corrente que não paga rendimentos ou embaixo do colchão.

Mesmo sendo uma das piores opções do mercado, a caderneta de poupança continua o investimento mais comum entre os brasileiros.

No entanto, a rentabilidade é muito baixa e o ganho real fica próximo de zero ou até negativo.

Portanto, além de saber quanto rende 1 milhão na poupança, o ideal é aumentar a rentabilidade da sua carteira com investimentos melhores.

Se por muito tempo a poupança foi a única opção de investimento para grande parcela da população. Hoje em dia há diversos produtos financeiros ao alcance dos brasileiros.

A enorme maioria oferece uma remuneração maior e são igualmente seguros e com liquidez diária.

Não deixe seu dinheiro se desvalorizar na poupança, baixe uma cópia do e-book onde investir 1 milhão e veja as melhores opções para investir.