Os fundos de inflação são uma alternativa para buscar retornos reais e proteger o dinheiro contra os efeitos da inflação.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Dependendo do momento da economia, os fundos de inflação, também chamados de fundos IMA-B, também podem apresentar retornos bastante atraentes.

Quem olha o histórico desse investimento de 2016 a 2019 vê uma excelente performance.

No ano passado, os produtos atrelados à inflação entregaram uma rentabilidade de 24,3% no ano. Muito acima da média dos demais produtos de renda fixa.

Como você já deve saber, a rentabilidade passada não garante rentabilidade futura, mas com o aumento da inflação esse investimento volta a chamar atenção para manter o poder de compra.

Será que ainda vale a pena investir em fundos de inflação?

Compreenda como funcionam esses fundos para decidir se ainda vale ou não aplicar nesse tipo de investimento.

O que são fundos de inflação?

Os fundos de inflação, ou fundos IMA-B, são fundos que têm a rentabilidade atrelada à inflação (IPCA) e investem em títulos do Tesouro IPCA+ ou semelhantes.

Enquanto fundos de renda fixa mais conservadores procuram seguir o CDI, os fundos de inflação usam como referência o índice IMA-B.

O IMA-B é uma subclasse do Índice de Mercado Anbima (IMA), criado pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

O índice inclui praticamente todos os antigos NTN-Bs, conhecidos por Tesouro IPCA+ com pagamento de juros semestrais.

Este é um título híbrido do Tesouro Nacional referenciado no índice de inflação IPCA.

Portanto, os fundos de inflação, normalmente, têm um resultado muito parecido aos títulos do governo.

Embora seja classificado como um fundo de renda fixa, esse tipo de investimento costuma ter mais volatilidade e, portanto, é um pouco mais arriscado.

Como funcionam os fundos de inflação

Os fundos de inflação são fundos de investimento de renda fixa cuja carteira é composta por títulos públicos indexados ao IPCA.

O objetivo desse investimento é superar o índice, normalmente o “IMA-B”.

Seja o “IMA-B 5”, com prazo de até cinco anos, ou “IMA-B 5+”, com vencimentos dos papéis iguais ou acima de cinco anos.

A rentabilidade do fundo de inflação é híbrida. Sendo uma parte pré-fixada e outra pós-fixada (IPCA).

Assim como outros fundos de investimento, a gestão é realizada por um gestor profissional, que se responsabiliza pela composição do portfólio do fundo e alocação dos recursos.

A aplicação em fundos IMA-B está sujeita ao pagamento de taxas.

A taxa de administração costuma variar de 0,5% a 2%. Além disso, alguns fundos podem fazer a cobrança de uma taxa de performance sobre rentabilidade que exceda o IMA-B.

Analise bem os custos, pois eles podem interferir sobre a sua rentabilidade final.

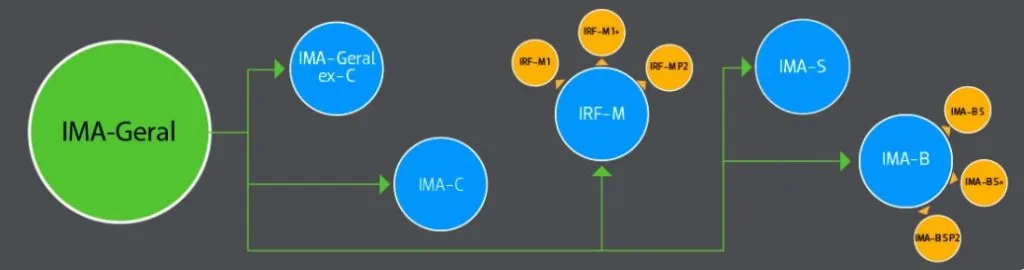

O que é o IMA?

O Índice de Mercado ANBIMA (IMA) é um índice de referência para os investimentos em renda fixa criado pela Anbima.

Ele é formado por uma carteira de títulos públicos semelhante à que compõem a dívida pública interna brasileira, chamado de IMA-Geral.

Como os títulos públicos têm diversos perfis que variam conforme a forma de remuneração e o prazo, o IMA se divide em vários subíndices:

IMA-Geral: formado por todos os títulos que compõem a dívida pública.

IMA-Geral ex-C: formado por todos os títulos que compõem a dívida pública, excluindo os papéis indexados ao IGP-M (as antigas NTN-C - Notas do Tesouro Nacional – Série C ou Tesouro IGPM+ com Juros Semestrais).

IMA-C: formado por títulos públicos indexados à inflação medida pelo IGP-M (Índice Geral de Preços do Mercado). As NTN-Cs não são mais emitidas, mas há estoque no mercado até 2031, quando vence o título de maior prazo.

IRF-M: formado por títulos públicos prefixados, as LTNs (Letras do Tesouro Nacional) ou Tesouro Prefixado e NTN-Fs (Tesouro Prefixado com Juros Semestrais).

IRF-M 1: formado por títulos públicos prefixados (Tesouro Prefixado e Tesouro Prefixado com Juros Semestrais) com vencimentos abaixo de um ano.

IRF-M 1+: formado por títulos públicos prefixados (Tesouro Prefixado e Tesouro Prefixado com Juros Semestrais) com vencimentos acima de um ano.

IRF-M P2: reflete os papéis prefixados, mas com um mecanismo de controle de prazo foi criado para atender aos ETFs (Exchange Traded Funds).

IMA-B: formado por títulos públicos indexados à inflação medida pelo IPCA (Tesouro IPCA e Tesouro IPCA com juros semestrais).

IMA-B 5: formado por títulos públicos indexados à inflação (Tesouro IPCA e Tesouro IPCA com juros semestrais) com vencimento de até cinco anos.

IMA-B 5+: formado por títulos públicos indexados à inflação (Tesouro IPCA e Tesouro IPCA com juros semestrais) com vencimento igual ou acima de cinco anos.

IMA-B 5 P2: reflete os papéis indexados ao IPCA com vencimento de até cinco anos, com o mesmo mecanismo de controle de prazo criado para atender aos ETFs.

IMA-S: formado por títulos pós-fixados atrelados à taxa básica de juros (Selic), as LFTs ou Tesouro Selic.

Onde o fundo IMA-B investe

Os fundos de inflação ou fundos IMA-B investem principalmente em papéis de renda fixa com remuneração atrelada à inflação, como o Tesouro IPCA+ com Juros Semestrais (NTN-B).

Porém, também podem investir em outros tipos de títulos públicos.

A composição da carteira se dá de acordo com o índice de referência, o IMA-B.

Dependendo da estratégia utilizada, também podem seguir o IMA-B 5 ou pelo IMA-B 5+.

Assim, temos:

- Fundos de IMA-B 5: investem em títulos de prazo menor que cinco anos;

- Fundos de IMA-B 5+: investem em papéis de prazo superior a cinco anos;

- Fundos IMA-B: não possuem restrições de prazo.

Em geral, quanto maior é o prazo de vencimento de um título indexado à inflação, maior tende a ser a sua oscilação.

Dessa forma, fundos IMA-B 5+ estão sujeitos a uma volatilidade maior, como também oferecem oportunidade de uma rentabilidade mais alta para os investimentos no longo prazo.

Note que a estratégia dos fundos de inflação é diferente da adotada pelos fundos de renda fixa mais conservadores, como os fundos DI que priorizam papéis com remuneração atrelada à Selic.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Quando investir em fundos de inflação

Os fundos de inflação costumam ser procurados em períodos em que a taxa Selic está mais baixa, por proporcionar uma rentabilidade um pouco mais alta em comparação aos fundos mais conservadores.

De forma simples, à medida que a taxa de juros cai o preço dos títulos sobe. Da mesma forma, quando a taxa de juros sobe, o preço dos títulos cai.

Assim, em períodos de queda da taxa básica de juros, esses fundos são capazes de apresentar excelentes resultados.

Foi o que ocorreu em 2012, 2016 e 2019, com rendimentos de 26,68%, 24,81% e 24,3% respectivamente.

Portanto, para obter bons resultados com os fundos de inflação, é preciso acompanhar a taxa de juros e fazer a aplicação no momento certo.

Movimentos de curto prazo ou casos onde não for possível acompanhar com frequência o mercado financeiro devem ser analisados com cuidado.

Uma vez que esses fundos costumam ter gestão passiva, ou seja, sofrem pouca ou nenhuma influência da gestão e sua rentabilidade depende da variação do índice de referência.

Por isso, muito cuidado ao olhar apenas a rentabilidade passada dos fundos.

Ao tentar “surfar a onda” de bons rendimentos, muitos investidores aplicam seu dinheiro quando o ciclo já passou ou está perto do fim.

Da mesma forma que os fundos IMA-B podem render bem em alguns períodos, em outros podem apresentar variação negativa.

Veja bem:

Quando os juros caem, as aplicações de renda fixa que acompanham o CDI perdem atratividade.

No mesmo período, os fundos de inflação podem apresentar boas rentabilidades.

Títulos públicos e privados adquiridos antes de 2017 se valorizam durante os anos de 2018 e 2019 por conta da marcação a mercado.

Uma vez que de 2016 para cá vimos a taxa de juros cair de 14% para 2% ao ano.

Olhando os últimos 36, 24, 12 meses, os fundos de inflação tiveram ótimas rentabilidades, mas hoje, ainda vale a pena?

Panorama em 2020/2021

Saímos de uma taxa Selic de 14,25% ao ano em 2016 para 2% ao ano. Com essa queda, grandes retornos gerados pela taxa de juros já aconteceram.

Então, a essa altura, mesmo novos cortes na Selic resultariam em pequenos ajustes.

O que fazer com o dinheiro se a taxa Selic volte a subir? Caso o Banco Central comece a subir os juros, a carteira sofreria. O mercado financeiro prevê a Selic a 2,75% em 2021.

Nesse cenário, o retorno deixa de ser altamente atrativo como foi no passado.

Se em 2019 os fundos de inflação tiveram o maior desempenho entre dos fundos de renda fixa, o ganho de capital com esses fundos foi muito atrativo em 2020.

Deste modo, os investidores que querem mais rendimento precisam buscar alternativas na renda variável.

Porém isso não significa que esses fundos devem ser esquecidos. Eles continuam sendo indicados como diversificação da carteira.

Como segue a inflação, são uma alternativa para oferecer retornos reais, isto é, acima da inflação.

Todo investidor deve ter ao menos uma parte da carteira protegida, seja tem aplicações de renda fixa, como títulos públicos, fundos de investimento e debêntures, quanto de renda variável, via fundos imobiliários.

Por último, os fundos de inflação são indicados para investidores dispostos a correr um pouco mais de risco, esperando valorização de longo prazo maiores que os da renda fixa tradicional.

Por isso, antes de investir descubra seu perfil de investidor e verifique se aceita algum tipo de risco, pois as cotas destes fundos são voláteis e sofrem o efeito da marcação a mercado.

Faça o teste de perfil online aqui.

→ Quer Investir na Bolsa com Segurança? Veja a Melhor Ação de Dividendos Hoje.

Vantagens e desvantagens do fundo de inflação

Assim como os demais tipos de investimentos, investir em fundos atrelados à inflação tem suas vantagens e desvantagens.

Os fundos de inflação são opções interessantes para diversificar o portfólio de longo prazo e proteger o poder de compra.

Como tem uma liquidez maior, pode ser resgatado a qualquer momento, antes do prazo estipulado pelos títulos do tesouro.

Em geral, as principais vantagens dos fundos de inflação são:

- Liquidez;

- Taxas de administração mais baixas comparadas a outros fundos de investimentos;

- Possibilidade de obter ganhos acima da média com a marcação a mercado;

- Investimento atrelado aos juros real.

Por outro lado, os fundos IMA-B têm uma volatilidade considerável e que não é aceita por todos os perfis de investidores.

Além disso, possui taxas, come-cotas e marcação a mercado que podem corroer a rentabilidade.

É possível encontrar opções com benefícios similares, mas que não cobram essas taxas.

As principais desvantagens dos fundos de inflação são:

- Taxa de administração;

- Marcação a mercado;

- Come-cotas.

Fundos de inflação disponíveis no mercado

De acordo com a Anbima, existem 156 fundos de investimentos indexados ao IMA-B, que juntos, somam R$ 66 bilhões.

Veja os principais fundos de inflação disponíveis no mercado para investir:

- BB Renda Fixa LP Inflação Ima-B Private Fundo de Investimento: Fundo de inflação gerenciado pelo BB Gestão de Recursos - Distribuidora de Títulos e Valores Mobiliários S.A. - BB DTVM com taxa de administração de 0,80% ao ano.

- Santander FIC FI Inflação Renda Fixa: Fundo de inflação gerenciado pelo Santander Brasil Gestão de Recursos com taxa de administração anual 1,50%.

- Icatu Vanguarda Inflação Longa Fundo de Investimento Renda Fixa: Fundo de inflação gerenciado pelo Icatu Vanguarda Gestão de Recursos que realiza a cobrança de uma taxa de administração anual de 0,50%;

- XP Inflação Referenciado IPCA FI Renda Fixa LP: Fundo de inflação gerenciado pelo XP Asset Management que realiza a cobrança de uma taxa de administração anual entre 0,50% e 0,80%.

Quanto aos ETFs de Renda Fixa, existem 8 listados na Bolsa de Valores Brasileira (B3), são eles:

| Código | Nome | Emissor | Taxa de administração |

| IMAB11 | It Now ID ETF IMA-B | Itaú Unibanco S.A. | 0,25% a.a. |

| IB5M11 | IT Now IMA-B5+ | Itaú Unibanco S.A. | 0,25% a.a. |

| B5P211 | IT NOW B5P2 | Itaú Unibanco S.A. | 0,20% a.a. |

| IRFM11 | IT Now IRFM P2 Fundo de Índice | Itaú Unibanco S.A. | 0,20% a.a. |

| IMBB11 | ETF BRADESCO IMA-B FUNDO DE ÍNDICE | Banco Bradesco S.A. | 0,20% a.a |

| B5MB11 | ETF Bradesco IMAB-5+ Fundo de Índice | Banco Bradesco S.A. | 0,20% a.a |

| FIXA11 | MIRAE ASSET RENDA FIXA PRÉ FUNDO DE ÍNDICE | Mirae Asset Global Investimentos | 0,30% a.a. |

| SFPR11 | SAFRA RENDA FIXA PRE 5+ FUNDO DE INDICE | Safra Asset Management | - |

Diferença entre os fundos IMA-B e o Tesouro IPCA

Embora os fundos de inflação tenham sua carteira composta por títulos atrelados ao IPCA, existem diferenças entre investir em um fundo IMA-B e diretamente em um título do Tesouro IPCA.

A primeira diferença é na escolha dos ativos.

Enquanto que nos títulos públicos o investidor escolhe sozinho os ativos para compor seu portfólio, nos fundos de inflação, existe um gestor responsável pela seleção.

Outra grande diferença está na estratégia e rentabilidade.

Os títulos Tesouro IPCA+ têm sua rentabilidade informada no momento do investimento, mas esta só vale caso mantenha o papel até a data de vencimento.

Diariamente os valores oscilam, já que sofrem a chamada marcação a mercado. Esta não afetará os rendimentos caso fique com o título até o fim do prazo.

Porém, se decidir resgatar antes, a venda é feita pelo preço de mercado.

Nos fundos, a atualização dos preços das cotas acontece diariamente independentemente de o título ter sido vendido pelo fundo ou não.

Se o objetivo for simplesmente garantir uma rentabilidade acima da inflação em longo prazo, o investimento direto em Tesouro IPCA+ com Juros Semestrais (NTN-B) pode ser o mais recomendado.

Se o objetivo for ganhar com a valorização, é necessário acompanhar o mercado e vendê-lo antes do vencimento, no momento adequado.

Nesse caso, contar com um gestor profissional para fazer isso por você pode ser o melhor, dependendo do seu conhecimento e disponibilidade de tempo.

Note que são estratégias diferentes.

Comprar um título atrelado à inflação e permanecer com ele até o vencimento é uma estratégia de longo prazo para se proteger da inflação.

Já investir em um fundo de inflação é uma estratégia para obter rentabilidade e fazer o capital crescer.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

Investir em fundos de inflação vale a pena?

Investir em fundos de inflação depende da sua estratégia e perfil de investidor.

O melhor momento para investir em fundos de inflação e lucrar é quando há uma perspectiva de queda na taxa Selic.

A queda da taxa básica de juros faz com que o preço dos títulos atrelados à inflação subam e aumentem a rentabilidade desses fundos.

No entanto, não vale a pena fazer movimentos de curto prazo menores que um ano, caso não tenha condições de acompanhar o mercado de perto.

Além disso, é importante lembrarmos o momento atual da economia.

Caso seu objetivo seja altos retornos, não vale a pena investir em fundos IMA-B com esse pensamento.

Em 2019 ocorreu drásticas reduções de juros, o que reduz a expectativa de novas reduções e, consequentemente, de grandes retornos para os fundos de inflação.

Porém, se o objetivo é se proteger da inflação, o fundo de inflação pode ser uma boa alternativa para compor uma carteira de investimento.

Assim, o indicado é que esses fundos sirvam apenas para diversificar os investimentos e nunca seja a única opção, especialmente por conta da volatilidade desse tipo de aplicação.

No entanto, mais importante é que sua carteira esteja protegida da inflação, independente do tipo de investimento.

A aceleração de preços observada nos últimos meses de 2020, aliada à taxa Selic na mínima histórica, acende um alerta na carteira dos investidores.

Por isso, pare e pense:

- Seu dinheiro está protegido contra a inflação?

- Está investido em aplicações com retorno real?

- Em caso de alguma alteração no cenário econômico, como ficam seus investimentos?

Para cobrir esses pontos, faça sempre uma boa alocação de ativos e proteja seu dinheiro em aplicações capazes de manter o seu poder de compra, seja em Fundos de Inflação, Tesouro IPCA+, Debêntures, Fundos Imobiliários ou Ações.

→ Melhor Ação de Dividendos: Receba Renda Extra de Dividendos

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

O QUE LER AGORA...

Notícias

NotíciasKlabin (KLBN11) Tem Queda de 64% no Lucro do 1T24 e Aprova Dividendo de R$ 330 Mi

Notícias

NotíciasAgenda de Resultados 1º Trimestre 2024 (1T24) das Empresas da B3

Notícias

NotíciasVale (VALE3) Registra Lucro de US$ 1,68 Bi no 1T24

Notícias

NotíciasGol (GOLL4) Suspende Transporte de Animais Após Incidente com Cachorro Joca