Quem investiu na poupança no ano passado perdeu dinheiro.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Embora a remuneração da poupança tenha ficado em 2,11%, de acordo com levantamento da Economatica, a inflação oficial do país em 2020 foi mais que o dobro.

Conforme divulgado no último dia 12 pelo IBGE, o Índice de Preços ao Consumidor Amplo (IPCA) no ano passado foi de 4,52%.

Com isso, o rendimento real da poupança, descontando o IPCA do período, retorno negativo de 2,3%.

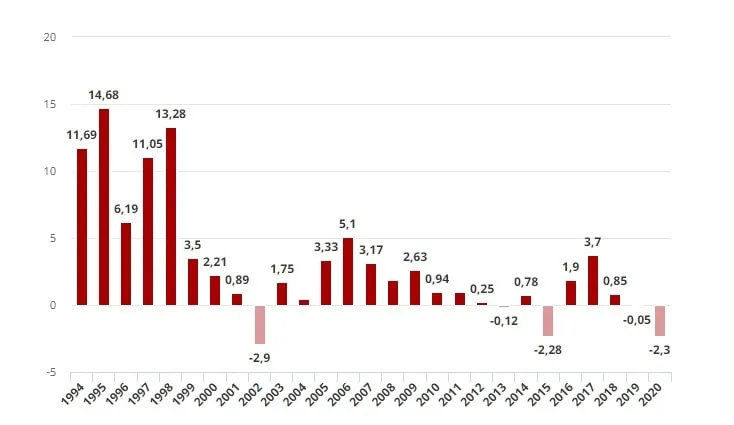

Esse é o pior resultado dos últimos 18 anos. Em 2002, o recuo foi de 2,9%.

Foi também o segundo ano seguido em que o rendimento do investimento perdeu para a inflação. Em 2019, a poupança teve uma perda real de 0,05%, descontado o IPCA.

Veja abaixo o retorno real da poupança desde 1994 (rendimento anual, descontado o IPCA, em %):

Retorno real negativo

Na ponta do lápis, quem tinha R$ 1 mil aplicado na poupança no início de 2020 e não mexeu no dinheiro viu um retorno de 2,11%.

Ou seja, no seu extrato, vai ver R$ 1.021,10.

Olhando assim, o investidor pode até achar que ganhou alguma coisa, já que teve um pequeno rendimento, mas, na prática, ele perdeu o equivalente a 2,3% em 2020.

Já que, para efeito final, é preciso descontar a inflação do período sobre o rendimento.

Dessa forma, a tal “valorização” de 2,11% na verdade fica abaixo da inflação oficial do período de 4,52%.

Isso quer dizer que as coisas que eram compradas com R$ 1 mil há um ano agora custam, em média, R$ 1.045,20.

Ou seja, o dinheiro que obteve ao final do ano compra menos coisas, já que os preços subiram mais rápido.

Motivos para a perda de rentabilidade da poupança

A perda de rentabilidade está diretamente relacionada ao novo patamar de juros do país.

Com a taxa básica de juros, a Selic, na sua mínima histórica, de 2% ao ano, a poupança e demais investimentos de renda fixa tiveram seus rendimentos diminuídos em 2020.

Pelas regras atuais, a poupança remunera o correspondente a 70% da taxa Selic, o equivalente, hoje, a 1,4% em um ano.

Caso a Selic permaneça em 2% por um ano inteiro, em um mês, o rendimento da caderneta é 0,12%.

Vale lembrar que os depósitos feitos na poupança até maio de 2012 continuam rendendo 6,17% ao ano. É a chamada "velha poupança", que segue como uma boa opção de investimento.

Já para depósitos posteriores, o baixo rendimento da poupança só reforça a necessidade de buscar outras aplicações para fazer o dinheiro render.

Até mesmo dentro da renda fixa é possível encontrar remunerações maiores.

Comparativo de investimentos em 2020

O levantamento da Economatica mostra que o CDI e o Ibovespa também tiveram rentabilidade negativa em 2020, descontando a inflação medida pelo IPCA.

O melhor desempenho foi do ouro, seguido pelo euro.

Veja abaixo o comparativo:

- Ouro: 49,19%

- Euro: 34,69%

- Dólar: 23,36%

- Ibovespa: -1,53%

- CDI: -1,68%

- Poupança: -2,30%

Quer Saber Onde Investir?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.O QUE LER AGORA...

Notícias

NotíciasBoletim Focus: Expectativas de Inflação, PIB e Selic Apresentam Alta

Notícias

NotíciasLight (LIGT3) Aprova Termos do Novo Plano de Recuperação Judicial

Finanças Pessoais

Finanças PessoaisCenti-Milionários: O que Faz e Onde Investe a Nova Classe de Super Ricos

Notícias

NotíciasAES Brasil (AESB3) Pagará R$ 44,9 Milhões em Dividendos em Maio