Investir no longo prazo é uma das principais armas para enriquecer no mercado financeiro, fazer o dinheiro trabalhar e alcançar a independência financeira.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Mesmo que você saiba disso, provavelmente, já pensou em ficar rico rapidamente na bolsa de valores.

Não se culpe por isso. A cultura do imediatismo está enraizada no nosso dia a dia, mas cabe a você mudar seu mindset antes que ele acabe com suas finanças.

Com o avanço da tecnologia somos bombardeados por estímulos que nos levam a ser imediatistas.

Mensagens instantâneas, redes de fast-food, compras pela internet nos acostumaram com este padrão de agilidade.

Tomamos decisões rápidas, sem pensar. Queremos tudo e agora!

Investimentos em longo prazo? Não, nada de espera. É por isso que o day trade atrai tantas pessoas.

Esse imediatismo nos investimentos pode ter resultados catastróficos.

Investir é construir um futuro tranquilo, mas para isso é preciso sair da corrida dos ratos.

Duvido que você queira ser um pagador de contas pelo resto da vida.

Investir no longo prazo significa poupar e investir bem o dinheiro com o objetivo de acumular capital para o futuro.

Porém, o ser humano tende a priorizar o curto prazo. Esse é uma crença que têm até raízes evolutivas.

Fazer investimentos com foco no longo prazo não é a forma mais excitante, mas é a mais eficaz.

Os 3 pilares da independência financeira (poupar, ganhar mais e investir melhor) dá trabalho, requer estudo, disciplina e paciência, porém, quando bem executado é definitivo.

Se você quer um futuro tranquilo para você e sua família, veja como abandonar esse imediatismo e começar a acumular patrimônio de forma consistente para viver de renda.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

A cultura do imediatismo nos investimentos

Com o avanço das tecnologias estamos sempre conectados. Nosso smartphone não sai mais da nossa mão e passamos o dia recebendo uma enxurrada de informações.

Nessa rotina frenética parece que tudo precisa ser rápido.

Dificilmente paramos para ler um texto longo ou preparar com calma uma comida. Não podemos perder tempo.

O ser humano sempre quer tudo para agora, a paciência tornou-se algo raro.

É muito difícil abrir mão de um desejo imediato em detrimento de algo maior no futuro, mas na bolsa de valores não podemos ser assim.

Mesmo contra todas as evidências tecnológicas que nos torna capaz de acessar a cotação de qualquer papel em tempo real e emitir uma ordem de compra e venda direto do celular.

Investir é uma atividade que deveria ser de longo prazo.

Porém, é natural do ser humano trocar grandes vantagens no futuro por pequenas vantagens no presente.

Isso fica claro nos investimentos.

Em vez de investir para ganhar dinheiro com os juros compostos e depois usufruir, a maioria das pessoas prefere comprar parcelado agora pagando mais.

Esse círculo imediatista não vem de agora, na verdade, sempre vivemos nele.

Segundo a psicanalista, autora do livro “A cabeça do investidor”, Vera Rita de Mello Ferreira, essa tendência de ser imediatista, tem raízes evolutivas.

Nossos antepassados viviam em ambientes inóspitos e precisavam apenas sobreviver naquele momento. Ou seja, bastava pensar no curto prazo.

Mesmo em sociedades mais modernas, a ameaça de doenças e guerras conservou essa forma imediatista de pensar.

Até mesmo hoje em dia, a maioria das pessoas precisa encarar pelo menos oito horas de trabalho por dia, trânsito, família, casa, que “não sobra tempo” para pensar nas finanças.

Fatores culturais também contribuem para a manutenção dessa cultura imediatista.

Devido à falta de educação financeira, o brasileiro pensa pouco em poupar e acumular patrimônio para o futuro.

Buscamos o caminho mais fácil

A sobrevivência dos nossos antepassados dependeu da gestão de recursos escassos, como comida, energia, recursos naturais. Hoje, dependemos da gestão no nosso dinheiro.

O que nos trouxe até aqui foi a busca pelo caminho mais fácil. Esse é o caminho natural da mente humana.

O desejo de ganhar dinheiro fácil, as crenças limitantes, as fraudes e golpes financeiros e a perda de dinheiro na Bolsa de Valores vem dessa forma de pensar.

Da falta de educação financeira vem a reação imediata de culpar os outros por seus próprios problemas financeiros.

Aliás, é muito mais fácil e reconfortante culpar a economia, os impostos, o salário baixo, a falta de tempo, do assumir a responsabilidade sobre suas finanças.

É hora de mudar esse tipo de pensamento, tomar as rédeas sobre sua vida, acabar com o imediatismo e começar a investir pensando no longo prazo.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

O brasileiro não pensa no longo prazo

De acordo com a 3ª edição do Raio X do investidor brasileiro, realizada pela Anbima, 62% dos brasileiros não economizou em 2019.

A principal razão para o brasileiro poupar tão pouco diz respeito à falta de tradição.

O histórico de hiperinflação no Brasil marcou a sociedade.

Até 1994, as elevadas taxas de inflação inviabilizavam qualquer tipo de planejamento financeiro e pensamento de longo prazo.

Era preciso consumir imediatamente para que o dinheiro, de fato, tivesse algum valor ou a inflação se incumbiria de levar tudo.

Os investimentos sempre foram importantes, mas, naquela época, poucas alternativas eram interessantes e confiáveis.

Investir em imóveis era a escolha preferida, já que representava um bem físico que não poderia ser levado pela inflação.

A renda fixa pagava bem e a poupança tinha seu apelo, mas acabou sofrendo com a polêmica decisão do ex-presidente Fernando Collor de Mello após o confisco dos valores.

Um dos poucos investimentos seguros em renda fixa era o overnight, uma espécie de conta-investimento que protegia do dinheiro da inflação.

Porém, era um investimento restrito que exigia aportes maiores.

A bolsa de valores também era destinada aos mais ricos, profissionais e especialistas do mercado financeiro.

Restava a todos os outros brasileiros consumir para não “perder”. Quem mandava, portanto, era a cultura do curto prazo.

Hoje em dia, mesmo com a economia mais estável, juros baixos e uma variedade de produtos financeiros, a tendência de olhar somente para o curto prazo continua.

É preciso uma mudança de mentalidade para o investidor.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Curto prazo x Longo prazo

Mesmo após o Plano Real e a estabilidade da moeda brasileira, o pensamento de consumo imediato ficou enraizado.

Além da falta de cultura de poupança, a inexistência de uma educação financeira faz com que mais da metade dos brasileiros não invistam.

Para começar a pensar no longo prazo é importante ter um planejamento e definir seus objetivos. Assim, ficará muito mais fácil mensurar o quanto será necessário poupar e por quanto tempo.

Veja aqui quanto precisa para viver de renda.

Mas substituir essa cultura do imediatismo não é tão simples.

No Brasil, ainda é fácil perceber que o “querer” no curto prazo prevalece. Basta ver o número crescente de financiamentos.

O brasileiro não tem paciência para “investir e depois ter”. Ao invés disso, queremos, financiamos e pagamos muito mais.

Ou seja, comprar agora, parcelado ou financiado, tem mais apelo do que guardar dinheiro para comprar daqui a alguns meses.

Investimentos com liquidez diária parecem mais atraentes do que aqueles que deixam o dinheiro “preso” por certo tempo.

Mesmo com a rentabilidade negativa, 84% dos brasileiros preferem deixar o dinheiro parado na caderneta de poupança.

Poupar para viajar nas próximas férias é bem mais divertido que poupar para a aposentadoria.

Quem tem o hábito de poupar antes para consumir depois consegue realizar seus sonhos de forma mais barata e organizada.

Já quem se endivida para ter agora, além de pagar mais caro pela realização de seus objetivos, muitas vezes não consegue dormir preocupado com as contas.

A forma como lidamos com o dinheiro nos diz se nós trabalhamos para ele ou ele para nós.

Ao poupar agora para usufruir depois, fará com que os juros trabalhem a seu favor, impulsionando a acumulação de riqueza.

Já quem não espera as condições suficientes para ter determinado bem, vê os juros agindo contra.

Estará somente destruindo a sua riqueza e demandando muito mais esforço para conquistar as mesmas coisas.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

O que é investimento de longo prazo

O pensamento de longo prazo nos investimentos é aplicar o dinheiro em um horizonte de tempo maior, sem pensar em utilizá-lo antes do planejado.

A definição do tempo de um investimento em longo prazo é subjetiva. Geralmente é tido como pelo menos, 10 anos.

Enquanto que o investimento de curto prazo é de até 3 anos e o médio prazo entre 3 e 10 anos.

Por que pensar no longo prazo nos investimentos

Investir no longo prazo é a melhor maneira de acumular patrimônio para viver de renda no futuro.

Dessa forma, não precisará mais trabalhar, pois o seu dinheiro estará trabalhando para você.

Veja os principais motivos para investir em longo prazo:

Maior o prazo, maior tende a ser a rentabilidade

A conquista da independência financeira depende, basicamente:

- Renda atual;

- Despesas atuais;

- Retorno dos investimentos;

- Horizonte de tempo;

- Despesas futuras.

Quanto maior o horizonte de tempo que seu dinheiro ficará investido, melhor.

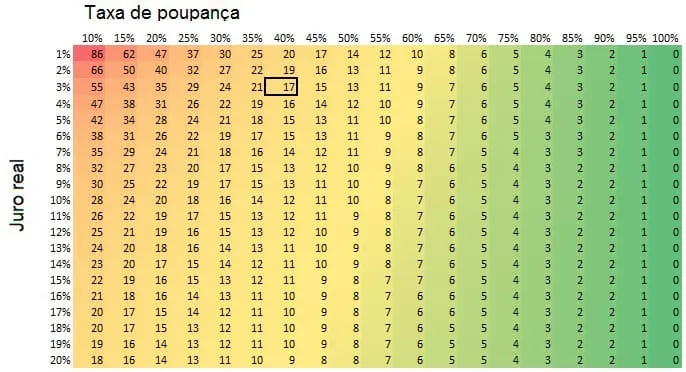

Para saber Como Calcular o Tempo para Independência Financeira, veja a tabela abaixo:

Nas linhas está o juro real, já descontada a inflação, e nas colunas consta a taxa de poupança. Os valores são os anos necessários para atingir a independência financeira.

Ao aumentar a taxa de poupança, o tempo para atingir a liberdade financeira reduz muito mais do que se aumentar a rentabilidade na mesma proporção.

Quando mais tempo deixar o dinheiro investido, mais ele renderá por causa dos juros compostos.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

No curto prazo, a bolsa de valores é aleatória

A bolsa de valores oscila muito no curto prazo. Essa volatilidade é especulativa.

Portanto, não dá para prever qual será a variação de um papel.

Por esse motivo, muitas pessoas perdem dinheiro ao fazer day trade.

No longo prazo, cotações seguem os fundamentos das empresas

Se no curto prazo a bolsa de valores é aleatória, no longo prazo elas seguem os fundamentos das ações.

O valor das ações reflete os resultados das empresas e também os retornos para os acionistas.

Por isso, quem faz uma boa análise fundamentalista e investe de olho no longo prazo se beneficia da geração de lucro dessas empresas.

Grandes investidores enriqueceram no longo prazo

Grandes investidores de sucesso, como Benjamin Graham, Warren Buffett, Charlie Munger, Luiz Barsi Filho, enriqueceram na bolsa de valores com investimentos de longo prazo.

Buffett, inclusive, tem como princípio investir em ações de boas empresas com foco no longo prazo.

A bolsa de valores é imbatível no longo prazo

Dentre todas as opções de investimentos, a bolsa de valores é a que possui melhor relação risco versus retorno.

Mesmo havendo a possibilidade de perdas maiores ao investir na bolsa de valores no curto prazo, os ganhos compensam e os riscos deixam de existir no longo prazo.

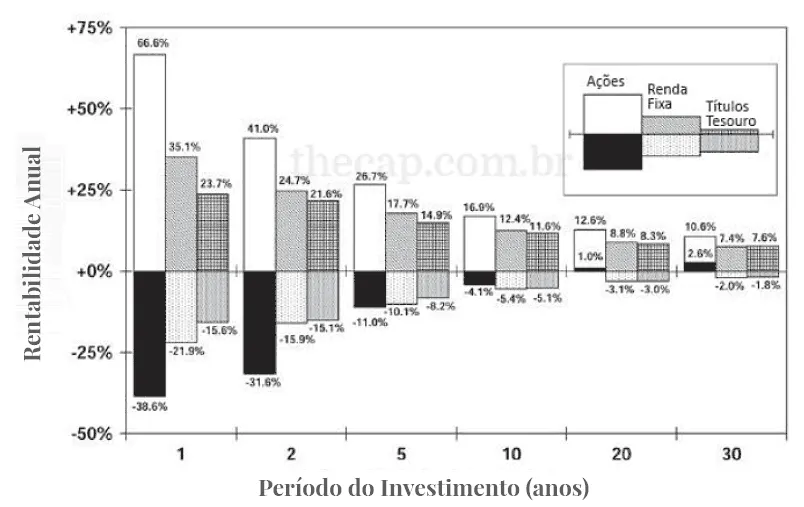

Veja o estudo de Jeremy Siegel (2007) que mostra o risco e o retorno em bolsa de valores, renda fixa e Títulos Públicos ao longo dos anos.

No primeiro ano, as ações apresentaram riscos de 38,6%; em 5 anos, o risco caiu para 11%; e, em 20 anos, o risco deixou de existir.

Em qualquer período, não há investimento que possa superar a rentabilidade das ações.

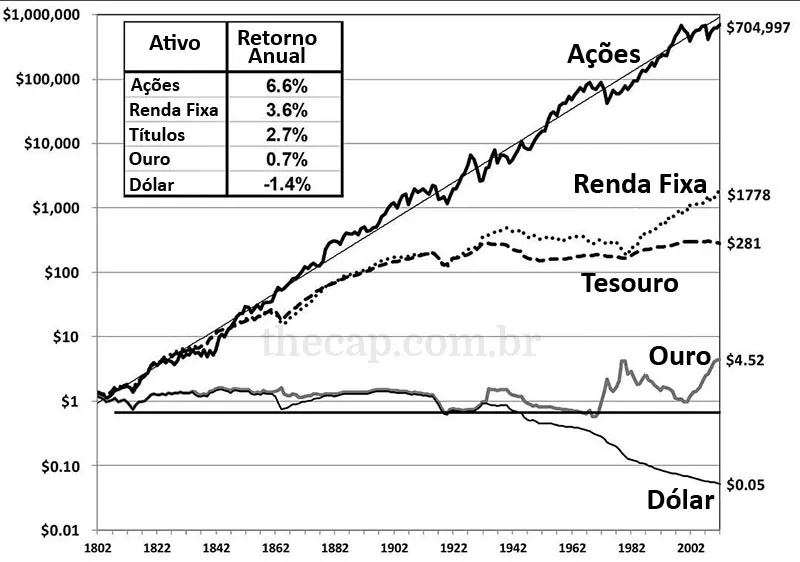

Ainda no estudo de Siegel, ele mostra que o investimento que teve o melhor retorno total (livre da inflação) ao longo de 200 anos foi o em ações.

Mesmo com todos os bear markets provocados por guerras ou crises mundiais, no longo prazo ficam pequenas.

A rentabilidade anual de 6,6% das ações transformou 1 dólar em 704 mil dólares.

Enquanto que a renda fixa gerou apenas 1,8 mil dólares.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Como criar uma cultura de longo prazo

O que mais impede a realização de investimentos no longo prazo é a desorganização financeira.

O investimento em longo prazo demanda um bom planejamento financeiro e metas concretas.

Como esse dinheiro será mantido aplicado durante um horizonte de tempo maior, não comprometa um dinheiro que pode precisar no curto prazo.

Também não é preciso deixar de fazer coisas que lhe dão prazer imediato. O ideal é ter equilíbrio.

Sugiro que reparta o dinheiro em 3 potes: o pote da reserva de emergência, da recompensa e da Liberdade Financeira.

Cada um deles tem um objetivo.

O pote da reserva de emergência é aquele dinheiro reserva que poderá ser facilmente acessado em casos de urgências.

O pote da recompensa é destinado para o seu prazer imediato, seja para a sua diversão, como viagem, roupas, enfim, fazer o que quiser.

Já o pote da liberdade financeira são seus investimentos de longo prazo, aquele o dinheiro investido para trabalhar para você, visando seus objetivos, seja a aposentadoria, casa própria, carro, faculdade dos filhos, etc.

Portanto, o primeiro passo para criar a cultura do longo prazo é organizar as finanças e traçar um objetivo de investimento.

Veja quais são as prioridades da sua vida e as classifique em ordem de relevância e tempo.

Só depois que decidir quais os seus objetivos poderá transformá-los em planos e, então, definir os passos para que eles se tornem realidade.

Essa definição também é importante para montar uma carteira que se adeque às suas necessidades.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Investir no longo prazo vale a pena?

Quando investimos pensamos em longo prazo, não estamos abrindo mão de ter as coisas agora, mas sim, priorizando a conquista de algo muito maior lá na frente.

Embora o futuro pareça distante, ele chega muito antes do que você imagina.

Quando chegar lá, vai agradecer por ter se planejado para o longo prazo ou se lamentar por não tê-lo feito?

É preocupante saber que apenas 1% dos aposentados é livre financeiramente.

Para evitar problemas no futuro, o planejamento financeiro no presente deve ser a prioridade número um.

Os investimentos em longo prazo apresentam as melhores oportunidades de rendimento por causa dos juros compostos.

Invista em direção à independência financeira.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".