Ausência de planejamento financeiro pessoal significa abrir mão da segurança de um futuro tranquilo e da realização de sonhos.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

O planejamento financeiro pessoal é a ferramenta certeira para transformar sonhos em realidade.

Ele oferece os caminhos corretos para desfrutar do presente com sabedoria e garantir um futuro despreocupado.

Ao estabelecer um plano de metas com foco nos objetivos financeiros, você adquire o controle total sobre os rumos das Finanças Pessoais.

Além disso, se livra da preocupação e da tensão características dos problemas financeiros e incerteza com o amanhã!

Se você deseja melhorar o padrão de vida, adquirir bens, enriquecer de verdade e aproveitar uma aposentadoria confortável, fazer um planejamento financeiro pessoal é indispensável!

“A maioria das pessoas não planeja fracassar; fracassa por não planejar.”

(John L. Beckley, primeiro planejador de campanhas políticas dos Estados Unidos)

Pronto para começar seu planejamento financeiro pessoal e conquistar tudo o que deseja?

Neste artigo, você aprenderá tudo o que precisa para fazer um planejamento financeiro pessoal ainda hoje:

- O que é Planejamento Financeiro Pessoal;

- Por que você deve ter o Planejamento Financeiro;

- Como fazer o melhor Planejamento Financeiro;

- Como ter um controle de gastos online;

- Quais são as chaves para o Planejamento financeiro de sucesso;

- Dicas para não errar em seu Planejamento financeiro.

Continue lendo e descubra como o planejamento financeiro pessoal ajuda a atingir todos seus objetivos!

O que é Planejamento Financeiro Pessoal

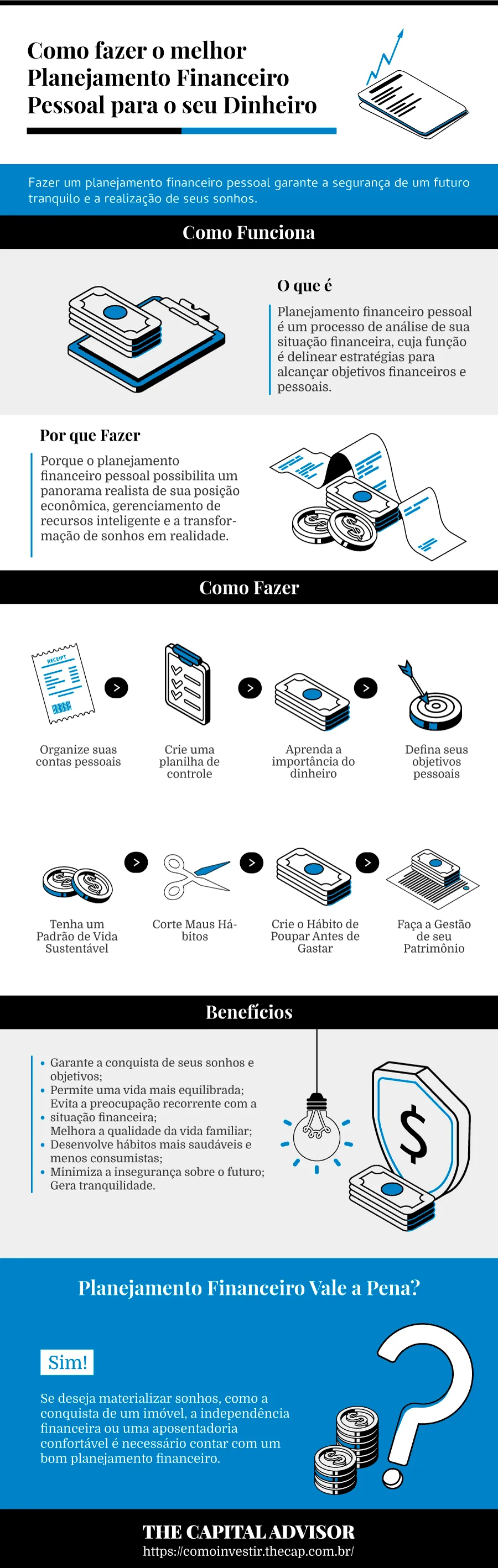

Planejamento financeiro pessoal é um processo de análise da situação financeira, cuja função é delinear estratégias para alcançar objetivos financeiros e pessoais.

Não se trata apenas de poupar pensando no futuro, ou de uma planilha de controle de gastos.

O planejamento financeiro é um plano detalhado que ajuda a realizar sonhos e alcançar a Independência Financeira.

Por que Fazer o Planejamento Financeiro Pessoal

Porque o planejamento financeiro pessoal possibilita vislumbrar um panorama realista da posição econômica, permitindo o gerenciamento inteligente dos recursos e a transformação de sonhos em realidade.

Com ele, você conhece o real alcance da renda, não faz dívidas que comprometam a segurança, traça planos de investimento e mais: evita o estresse da preocupação financeira.

Quem deve Fazer o Planejamento Financeiro

Todas as pessoas devem fazer um planejamento financeiro pessoal.

Se você pretende atingir metas financeiras, ter uma aposentadoria tranquila e fazer frente a qualquer desafio financeiro, o planejamento financeiro tem importância vital.

→ Quer Saber Onde Investir? Faça Agora um Plano de Investimentos Gratuito.

Existem diferentes planejamentos, para atender momentos distintos da vida e suas necessidades particulares: planejamento financeiro pessoal para aposentadoria, para jovens e familiar.

Planejamento Financeiro Pessoal para Aposentadoria

O planejamento financeiro focado na aposentadoria tem por finalidade garantir que você consiga se retirar do mercado de trabalho de forma tranquila.

Normalmente, é feito quando outros objetivos já foram atingidos: as dívidas estão pagas, a reserva de emergência está constituída, o imóvel foi comprado, entre outros.

No entanto, nada impede que haja um planejamento de aposentadoria durante o processo de conquista de outras metas.

Muito pelo contrário: quanto antes começar, melhor será a situação futura!

Os pilares do planejamento financeiro para aposentadoria são o gerenciamento de recursos e investimentos inteligentes, visando aumentar o patrimônio e garantir que essa etapa da vida seja economicamente segura.

Planejamento Financeiro Pessoal para Jovens

O planejamento financeiro para jovens tem a função de estabelecer uma relação saudável com o dinheiro, criar o costume de orçar e estimular o hábito de investir.

O foco é atingir objetivos iniciais, como evitar dívidas, constituir uma reserva financeira e adquirir um imóvel, sem esquecer da construção de patrimônio para a aposentadoria!

Planejamento Financeiro Familiar

O planejamento financeiro familiar é focado nos desafios monetários que a vida a dois representa. Engloba a unidade familiar por completo, incluindo os filhos.

A Revista Exame publicou uma matéria ecoando os resultados de uma pesquisa do Serviço de Proteção ao Crédito (SPC Brasil): 46% dos casais brasileiros briga por dinheiro.

Planejar o orçamento familiar não é apenas para quem já está casado. Mesmo os que ainda não efetivaram a união podem e devem utilizar a ferramenta.

Segundo um estudo publicado no blog de Randal S. Olson, quanto mais os casais gastam na cerimônia e festa de casamento, maiores são as chances de divórcio.

Assim, começar o planejamento financeiro familiar é uma decisão sábia mesmo antes de iniciar a família.

Planejamento Financeiro com Qualidade de Vida

O bom planejamento financeiro tem como premissa o equilíbrio entre gastar e poupar, mantendo a qualidade de vida.

Permite viver de forma agradável no presente enquanto se planeja o futuro, cumprindo as obrigações financeiras diárias e realizando sonhos.

Dedicar tempo para elaborar o planejamento financeiro evita que o dinheiro perca sua característica mais notável – trazer benefícios para sua vida- e se torne fonte inesgotável de tensão e estresse.

Por isso, aprender a fazer o planejamento financeiro pessoal é fundamental.

Como Fazer o Planejamento Financeiro Pessoal - Passo-a-Passo

Aprender a fazer o planejamento financeiro pessoal não é complicado quando se tem um passo-a-passo detalhado em mãos.

Passo 1 - Organizar as contas pessoais

O primeiro passo para fazer o planejamento financeiro pessoal é organizar as contas pessoais. Isso permite uma avaliação ampla da situação financeira.

A organização é primordial. Sem ela, não há como desenvolver o controle financeiro necessário para o planejamento.

Não se trata apenas de conhecer os gastos e saber quanto se ganha. A organização de contas pessoais inclui reunir todas informações sobre a situação econômica.

Pense que se trata de um trabalho de pesquisa, de reunião de dados antes de estruturar a estratégia. Sem dados corretos e atualizados, qualquer planejamento financeiro se torna impossível.

Você deve coletar informações sobre tudo o que é pertinente ao planejamento:

- Extratos de contas bancárias;

- Demonstrativos de pagamentos;

- Dados sobre empréstimos, cartões de crédito e financiamentos, incluindo os juros;

- Dados sobre despesas fixas como IPVA, IPTU, escola dos filhos, plano de saúde, seguro de vida, etc;

- Comprovantes de compras ocasionais, como almoço, lanches, roupas, etc.

Após a organização dos dados financeiros, é o momento de colocar tudo em uma planilha.

Passo 2 - Criar uma planilha de controle financeiro no Excel

Após organizar as contas, é preciso colocar os dados apurados em uma planilha e descobrir qual é a posição financeira real.

Nesse passo, encontra-se o balanço: a diferença entre as receitas e as despesas.

Não é preciso complicar muito. Uma planilha simples no Excel é suficiente.

Abra duas colunas:

- Análise de receitas, com os valores líquidos de rendimentos. Exemplo: salário, pró-labore e distribuição de lucros, aluguéis, rendimentos de aplicações financeiras e qualquer outra entrada regular; e

- Análise de gastos, para as despesas como aluguel, plano de saúde e todos os demais gastos.

Discriminar gastos é uma etapa crucial. Não esqueça nenhum deles, incluindo aquele gasto semanal com futebol, salão de beleza, happy hour com os amigos.

Incluí-los é essencial. As pessoas tendem a conhecer os gastos grandes, como empréstimo pessoal e seguro de vida, mas não sabem quanto gastam aos poucos.

E é aí onde mora o perigo. Gastos pequenos são os que costumam se descontrolar e destruir o planejamento financeiro!

Não deixe as pequenas compras de lado.

Veja um exemplo de planilha com orçamento pessoal:

| Orçamento Pessoal | |

|---|---|

| Receitas | Despesas |

| Salários | Fixas |

| Bônus/gratificações/comissões | Aluguel/condomínio |

| Trabalho autônomo | Prestações/parcelas de financiamentos |

| Honorários (ex.: serviços de assessoria tributária) | Prêmios de seguro |

| Rendimentos de investimentos (ex.: dividendos, juros, aluguéis) | Pensão alimentícia |

| Benefícios sociais do Governo (ex.: aposentadoria) | Variáveis |

| Transporte | |

| Despesas pessoais (alimentação, roupas, acessórios) | |

| Despesas com educação | |

| Comunicação (telefone, celular, internet) | |

| Contas de luz/água/gás | |

| Saúde | |

| Entretenimento/lazer | |

| Manutenção (casa e automóvel) | |

| Férias | |

Perceba que a coluna das receitas é mais restrita do que a das despesas. Isso é normal: os ganhos são limitados e as necessidades infinitas.

Após lançar todos os valores na planilha, existem duas situações possíveis:

- As receitas são MAIORES DO QUE as despesas e existe capacidade de poupar;

- As receitas são MENORES DO QUE as despesas e será preciso uma correção de rota.

Caso o resultado seja a primeira opção, ótimo! Falarei sobre estratégias para investir melhor, e, inclusive, aumentar a margem, para dedicar-se a grandes realizações.

Se o resultado foi a segunda opção, não se desespere. Existem estratégias para corrigir os rumos e começar a investir para o futuro.

Passo 3 - Aprender a importância do dinheiro

A importância do dinheiro vai muito além do mero pagamento de contas.

Já escutou falar sobre a ‘corrida dos ratos’?

A ‘corrida dos ratos’ é um termo utilizado pelo escritor e empresário norte-americano Robert Kiyosaki, no livro Pai Rico, Pai Pobre, um dos mais famosos sobre finanças pessoais.

Refere-se ao ato de ver o trabalho como uma busca interminável por recompensas parcas.

É o esforço inútil do rato de laboratório para escapar do labirinto apenas para chegar a um pequeno pedaço de queijo.

Quando você não entende a importância do dinheiro, é isso que faz: trabalha muito para receber pequenas recompensas.

Você não é um rato de laboratório. Por isso, deve aprender que o dinheiro pode comprar mais do que pequenos pedaços de queijo!

O dinheiro compra autonomia. É o passaporte para abandonar o ciclo vicioso do “trabalhar para gastar” e ter sempre a sensação desagradável de que os esforços são inúteis.

Saiba que a verdadeira importância do dinheiro é a Independência Financeira: a liberdade de fazer aquilo que realmente dá prazer.

Passo 4 - Definir os objetivos pessoais

Para que o planejamento financeiro pessoal tenha sucesso é preciso saber qual o objetivo do esforço de poupar.

Poupar, simplesmente, não é objetivo. Investir em um imóvel ou ter uma aposentadoria tranquila, por exemplo, são.

É preciso existir uma razão motivadora para os esforços de poupar e investir melhor as economias. Sem um propósito é provável que o plano seja abandonado.

Afinal, para que se esforçar, se não há recompensa nenhuma nisso?

Responder estas perguntas ajuda a estabelecer objetivos financeiros:

- Você tem dívidas?

- Tem uma reserva de emergência?

- Tem casa própria ou deseja ter uma?

- Gostaria de ter um imóvel para lazer?

- O que deseja fazer no futuro?

- Está satisfeito com sua carreira ou pretende mudar os rumos?

- Quando pretende se aposentar?

- Qual é a renda que deseja para a aposentadoria?

- Quais são seus sonhos?

Definir objetivos financeiros é algo muito pessoal, relacionado a prioridades, sonhos e aspirações de cada um.

Não se preocupe em ter objetivos similares aos das outras pessoas em seu entorno. Eles são seus, não importam para ninguém além de você mesmo.

A única exigência é que você os conheça.

Com os objetivos financeiros claros, é o momento de priorizar e estabelecer prazos para cada um deles.

Divida os objetivos financeiros em metas a curto, médio e longo prazo:

- Metas a curto prazo são aquelas que você deseja concretizar em até 1 ano. Saldar dívidas, equilibrar o orçamento, viajar ou fazer um curso de especialização estão neste grupo;

- Metas a médio prazo vão de 1 a 10 anos. Investir em imóveis, abrir um negócio ou quitar um financiamento pesado entram aqui;

- Metas a longo prazo são superiores aos 10 anos. A Independência Financeira e a aposentadoria entram nesse grupo.

Todas as metas estão interligadas e levam aos objetivos projetados. As metas a curto prazo são base para as mais distantes.

Se o objetivo é poupar e investir para a aposentadoria, num prazo de 20 anos, por exemplo: divida o objetivo em metas menores como poupar R$ 500 ao mês, R$ 10 mil ao ano, R$ 500 mil em 10 anos.

Atente para as prioridades: Fazer sobrar capital para investir, saldar dívidas e ter reserva financeira para emergências são mais relevantes, num primeiro momento, do que a compra de um bem.

No entanto, tenha certeza de que, seguindo o planejamento financeiro pessoal, você realizará esse desejo.

Passo 5 - Ter um padrão de vida sustentável

Ter um padrão de vida sustentável significa viver com menos do que ganha e investir a diferença.

Não existe forma de realizar objetivos financeiros quando se gasta tudo o que se ganha: é preciso fazer sobrar um valor no final do mês.

Quando se opta por gastar cada centavo dos rendimentos, se abre mão de concretizar sonhos.

E ainda tem mais: já pensou que, se surgir uma emergência, você estará despreparado para fazer frente a ela?

Cartão de crédito e cheque especial não constituem reserva de emergência: são geradores de dívida. Se os utilizar, só vai piorar a situação.

É essencial ter o valor equivalente a 3 a 6 meses de gastos aplicado com baixo risco e liquidez diária para garantir sua segurança. Isso é reserva de emergência!

Uma boa proporção de padrão de vida é o 70/30: viver com 70% dos rendimentos e investir 30% em metas.

Quem sabe essa proporção não seja viável neste momento devido às obrigações que você já adquiriu...

Não tem problema: comece com 95/5, ou 90/10, e vá ampliando conforme o planejamento financeiro pessoal ganhar força.

Não é difícil, mas exige controle.

O que leva ao próximo passo: corte os maus hábitos.

Passo 6 - Cortar maus hábitos

Os maus hábitos sabotam a saúde financeira. Logo, a solução é cortá-los pela raiz.

Os maus hábitos financeiros são diversos:

- Não acompanhar as contas bancárias;

- Fazer compras por impulso;

- Utilizar cartões de crédito e cheque especial como parte da renda;

- Acreditar que o lazer está intimamente conectado ao dinheiro;

- Ter dificuldade em dizer ‘não’.

Abandoná-los nem sempre é fácil. Porém, é imprescindível!

Trata-se de uma mudança de mindset, a configuração da mente.

Os maus hábitos financeiros estão conectados a um mindset específico, o da ‘corrida dos ratos’: você trabalha para conseguir pequenas recompensas, ínfimos pedaços de queijo.

Quando decide fazer o planejamento financeiro pessoal, esse mindset precisa mudar. É essencial que se aprenda a sacrificar pequenos prazeres supérfluos em nome de grandes conquistas.

Em 1960, o psicólogo Walter Mischel conduziu um estudo que ainda hoje é referência: o Teste do Marshmallow da Universidade de Stanford, nos Estados Unidos.

Esse estudo oferecia um marshmallow a crianças, dando a elas duas possibilidades: comer o doce no momento ou esperar 15 minutos e receber dois deles.

O estudo acompanhou as crianças durante vários anos e provou que as que esperam mais tempo ,confiando em recompensas maiores, tendem a ter melhor qualidade de vida.

Na vida financeira, acontece o mesmo. Quem aprende a poupar primeiro, e gastar depois, vive melhor.

O prazer momentâneo vem em forma de gastos inúteis, enquanto a grande recompensa é a realização de um sonho ou objetivo financeiro.

Esperar por seu marshmallow traz melhor qualidade de vida. É o que se precisa ter em mente a todo momento para acabar com os maus hábitos.

Assim, antes de gastar, pense no objetivo financeiro. Pergunte-se se aquilo que deseja é realmente necessário, útil, compatível com seus objetivos.

A resposta quase sempre será: não.

É só manter-se firme e focado na recompensa maior.

Passo 7 - Criar o hábito de poupar antes de gastar

Essa é a máxima do planejamento financeiro de sucesso: antes de qualquer gasto, você deve poupar.

Não importa quanto consegue poupar agora, apenas o faça. No exato momento em receber o salário!

Estabeleça metas compatíveis com a realidade financeira atual. Comece poupando 5% do salário, por exemplo, e aumente a porcentagem conforme colocar em prática os demais passos.

Só não deixe de poupar.

Depois, quando as dívidas forem quitadas e tiver uma reserva para emergência, aproveite esse hábito para lucrar enquanto compra, conseguindo benefícios reservados apenas a quem tem dinheiro nas mãos.

Passo 8 - Ficar rico investindo de forma inteligente

Rico não é quem tem roupas e carros caros ou uma cobertura em zona nobre. Rico é quem tem dinheiro.

Não se engane acreditando que não existe maneira legal de enriquecer. Isso é uma mentira que pessoas sem planejamento financeiro insistem em contar.

A maneira lícita de enriquecer é aprender a fazer bons investimentos.

Nesse sentido, a primeira coisa que você deve saber é que a poupança não ajuda em nada.

Poupança é como uma bicicleta: leva por poucos quilômetros. Devagar e com muito esforço.

Aplicações inteligentes são como aviões: levam a distâncias enormes, de maneira muito mais rápida e confortável.

Da mesma forma que não é possível chegar à Europa pedalando uma bicicleta, você não vai atingir grandes objetivos com a poupança!

Aprenda a investir melhor. Grandes objetivos exigem investimentos a longo prazo, como as Melhores Ações e vários outros sobre os quais falo aqui!

Passo 9 - Gestão de Patrimônio

Gestão de patrimônio é o serviço profissional oferecido para fazer com que seus bens e recursos sejam gerenciados de maneira a crescer.

Essa gestão é baseada em seu perfil, objetivos e no tamanho de seu patrimônio.

Embora a figura do gestor de patrimônio seja mais comum no mundo empresarial, este profissional atende igualmente às necessidades de pessoas físicas.

Dicas de Planejamento Financeiro Pessoal de Sucesso

Separei as dicas mais efetivas para que o planejamento financeiro pessoal seja bem-sucedido. Veja quais são elas:

Dica #1 - Controle de Gastos (Receitas x Despesas)

Não existe planejamento financeiro sem controle total sobre as receitas e despesas.

Por mais brilhante que seja uma mente, não é capaz de visualizar os gastos de maneira realista sem usar uma planilha.

Por isso, anote tudo. Inclusive os pequenos gastos do dia-a-dia! Até aquele pedaço de bolo comprado no escritório precisa entrar no controle.

Crie um orçamento mensal e mantenha-o atualizado. Só assim dá para verificar para onde vão seus rendimentos.

Dica #2 - Não Contraia Dívidas Altas

Dívidas altas comprometem a capacidade de investir. É preciso fazer frente a elas, e você não sabe o que o futuro lhe reserva.

Ao assumir uma dívida alta, como um financiamento de carro ou imóvel, você permanece na posição de trabalhar para ganhar dinheiro, perdendo a possibilidade de fazê-lo trabalhar para você.

Mesmo que pareça impossível conquistar um objetivo de alto valor sem se endividar, isso é uma realidade palpável. Dizer que não é apenas outra mentira que pessoas sem planejamento financeiro repetem!

Prefira poupar e investir antes de se comprometer com dívidas. E, se já as possui, faça o necessário para quitá-las o mais breve possível!

As prestações de dívidas não devem superar 30% da receita líquida mensal. Se ultrapassam esse valor, é preciso negociar e conseguir melhores condições. Ou buscar modos de aumentar as receitas.

Dica #3 - Compare Preços antes de Comprar

Há alguns anos, comparação de preços era uma tarefa hercúlea. Era preciso visitar lojas físicas e perder um bom tempo nisso.

Hoje, é um trabalho muito mais simples.

Se precisar de passagens aéreas, existem milhares de sites para comparação, como o Decolar.

Quando procurar hospedagem, é só pesquisar as opções no Airbnb ou no Booking.com.

Se o que precisa for um carro de aluguel, verifique os sites da Hertz, Localiza ou Movida.

E isso vale para tudo!

Há infinidades de comparadores de preços e lojas online. Nunca compre sem antes comparar!

Dica #4 - Compre Somente o Necessário

Cada vez que você adquire algo de que não precisa de verdade, está jogando dinheiro no lixo.

Há estímulos de consumo todo o tempo. As mídias se encarregam de tentar convencer a comprar desenfreadamente, como se tudo o que apresentam fosse essencial.

Mas não é. Ninguém precisa de 100 pares de sapato, nem trocar de celular a cada 3 meses, nem comprar as mais novas gadgets assim que começam a ser vendidas.

Saúde, incluindo a financeira, vem do equilíbrio. Aprenda a comprar apenas o que é realmente necessário.

Como cantavam os personagens do filme Mogli, o Menino Lobo, “o extraordinário é demais”. E tem efeitos catastróficos sobre a vida financeira.

Dica #5 - Compre à Vista (se tiver desconto)

Existe uma tendência cultural de parcelar compras. É muito comum pensar: 10 vezes de R$ 100 é mais fácil de pagar do que R$ 1000. Ou, então, que essa é a única maneira de adquirir um bem.

Comprar à vista, na maioria das vezes, dá um superpoder: o da negociação. Negociar um desconto sobre algo de que se necessita significa ganhar dinheiro.

Ao pagar à vista, é muito mais fácil conseguir descontos e benefícios. Inclusive, muitos deles são oferecidos no momento da compra.

Pense em poupar primeiro e comprar depois. O ideal é só assumir uma prestação quando você já tem o suficiente para quitar a dívida.

Nesse caso, até é possível considerar um parcelamento, se não houver nenhuma vantagem no pagamento à vista.

Dica #6 - Use o Cartão de Crédito para Controle Pessoal

O cartão de crédito nem sempre é um vilão no planejamento financeiro pessoal. Utilizando-o com inteligência, dá para ganhar dinheiro com ele.

A maneira mais eficiente de utilizar o cartão de crédito é que ele concentra as despesas em um só lugar.

Dessa forma, se consegue:

- Maior controle de despesas;

- Aproveitar vantagens, participando de programas de milhas aéreas e descontos;

- Economizar, já que vários cartões oferecem descontos exclusivos em lojas parceiras e no pagamento de serviços, como, por exemplo, Uber.

Só não vale pagar taxa de anuidade, que anula todo o benefício. Escolha um cartão que não a cobre e ofereça um programa de benefícios, como o caso do NuBank.

Dica #7 - Tenha um padrão de vida de acordo com seus ganhos

Para que o planejamento financeiro pessoal dê certo, mantenha um padrão de vida sustentável, gastando menos do que ganha e investindo a diferença.

Sem que uma parte da renda seja destinada a investir, não existe possibilidade de atingir objetivos.

Adapte o orçamento para poder investir e melhorar o padrão de vida de verdade.

Corte todo supérfluo. Faça opções conscientes. Sacrifique prazeres momentâneos em nome do objetivo maior: a realização dos seus sonhos.

E envolva toda a família no processo!

A dica seguinte tem tudo a ver com isso, aliás. Continue lendo!

Dica #8 - Busque formas de poupar dinheiro

O planejamento financeiro de sucesso mantém o equilíbrio entre a qualidade de vida e o hábito de poupar.

Mas nada impede você de ser criativo com o orçamento!

Comece buscando aplicativos que facilitem o controle financeiro, concentre as despesas em um cartão de crédito com benefícios e corte hábitos negativos de consumo.

Converse com a família, envolva a todos no planejamento e nos objetivos financeiros. Todos são aptos a aportar ideias sobre como poupar, se estiverem a par da situação.

Não é necessário se transformar em um muquirana. Procurar maneiras de evitar gastos e aumentar os investimentos é fundamental, saudável e até mesmo divertido.

Dica #9 - Poupe 15% da sua renda (ou mais)

A independência financeira é a conta mais importante do mês. Encare-a como tal!

Tenha consciência de que trabalha para si mesmo, para garantir que os objetivos sejam concretizados. Não para pagar contas!

Quer que sobre dinheiro? Pague-se em primeiro lugar!

Estabeleça como primeira meta poupar 15% do salário, ainda que comece com menos. Quando atingir a porcentagem, suba para 20%, e assim sucessivamente, até o máximo possível.

Quanto mais puder poupar e investir, mais próximo estará de ser financeiramente independente.

Só não vale deixar o capital na poupança, certo? Procure fazer aplicações que façam o montante crescer.

Dica #10 - Crie metas para alcançar os objetivos

Tudo o que se deseja exige que metas sejam criadas. Não há como atingir um objetivo sem seguir um caminho que leve até ele.

Um exemplo prático é a perda de peso. Emagrecer é o objetivo. Eliminar 5 quilos este mês é a meta.

Funciona com qualquer coisa: fazer uma pós-graduação, comprar um imóvel ou um carro importado, viajar 2 vezes por ano… Escolha o que quiser.

No entanto, não dá para fugir da realidade e estabelecer prazos inatingíveis. Emagrecer 5 kg em um mês é alcançável. Emagrecer 25 kg, não.

Agora, eliminar 25 kg em um ano é uma perspectiva realista, certo?

Coloque esse conceito em prática com as metas, adaptando-as para curto, médio e longo prazo.

A aposentadoria, por exemplo, é uma meta a longo prazo.

Crie metas menores: acumular R$ 10 mil ao ano, ou R$ 100 mil em cinco anos, por exemplo.

Transforme as metas anuais em metas mensais, ou mesmo diárias. Isso fará com que se tornem reais e mais motivadoras.

As metas são alcançáveis, mas requerem ajuda dos melhores investimentos. Porém, não caia em promessas de lucros surreais, como rendimentos de 10% ao mês. Isso não existe.

Warren Buffett, famoso milionário norte-americano reconhecido como o maior investidor do mundo, ficou rico com uma rentabilidade ao redor de 20% ao ano.

Luiz Barsi, um dos maiores investidores individuais da Bolsa de Valores, se fez bilionário começando do zero e de forma conservadora, utilizando a Análise Fundamentalista.

Os melhores títulos para investir estão a seu alcance nas corretoras de valores. E para aprender sobre eles, comece lendo o artigo Como Investir Meu Dinheiro.

Dica #11 - Invista com foco nos objetivos

Os esforços tem um motivo: alcançar objetivos financeiros. Invista pensando neles.

Se não mantiver isso em mente, o planejamento financeiro dificilmente terá sucesso. É mais provável que acabe gastando aquela sobra mensal do salário sem ao menos se dar conta.

Os objetivos são estabelecidos de acordo com a realidade financeira atual e suas prioridades. Veja alguns exemplos:

- Equilibrar gastos e salário, para ter dinheiro até o final do mês;

- Fazer sobrar uma porcentagem do salário para investir;

- Ter uma reserva de emergência;

- Aproveitar pequenos prazeres, como sair para jantar com a família em um bom restaurante;

- Começar a investir para garantir a aposentadoria;

- Fazer uma viagem internacional;

- Comprar um carro novo;

- Comprar um imóvel;

- Reformar um imóvel;

- Mudar-se para outra cidade.

→ Quer Investir melhor o seu Dinheiro? Clique aqui e faça um Plano de Investimento Gratuito com um Especialista da XP.

Dica #12 - Faça uma reserva de emergência

Até aqui, as dicas foram centradas em organizar as finanças pessoais. Agora, começo com as que servem para criar um futuro melhor para você e sua família!

Reserva de emergência, como o próprio nome diz, é um valor suficiente para cobrir situações emergenciais, como a perda do emprego, um acidente ou uma reforma urgente.

Não é preciso explicar porque você deve ter uma, certo? É bem claro.

O montante ideal para a reserva de emergência equivale ao valor total de 3 a 6 meses de seus gastos. No entanto, fica a seu critério. Se quiser um valor maior, nada o impede.

A reserva de emergência é o primeiro objetivo de quem poupa. Garante a tranquilidade em caso de imprevistos, é a primeira segurança da família.

Lembre-se de manter esse montante investido em baixo risco e com liquidez diária. É preciso ter certeza de que o capital está disponível no momento em que necessita.

Dica #13 - Saiba o que é rentabilidade real dos investimentos

Rentabilidade real é quanto uma aplicação rende acima da taxa de inflação.

Existem dois tipos de rentabilidade:

- Rentabilidade nominal: informada no momento do investimento, não considera a perda do poder de compra no período; e

- Rentabilidade real: valor final, após o desconto da inflação acumulada no período.

É de extrema importância saber como identificar a boa rentabilidade para fazer o patrimônio crescer.

Você sabia que a poupança, em 2015, rendeu 8,15%, mas a inflação foi de 10,67% no mesmo período?

Isso significa uma rentabilidade real de -2,28%. Negativa: quem aplicou na poupança, perdeu dinheiro!

A rentabilidade nominal não diz grande coisa. É o caso da poupança, que citei acima. Aqueles 8,15% até parecem interessantes, mas na prática geraram perdas.

A rentabilidade real (RR) é o que o nome propõe: o quanto realmente se lucrou com aquele investimento.

A equação para o cálculo é a seguinte:

RR = (1+rentabilidade do investimento) / (1+inflação)-1

Se você não é tão habilidoso em matemática, tente subtrair a taxa percentual da inflação da rentabilidade nominal, também em porcentagem.

Esse cálculo dá uma boa noção da rentabilidade real.

Dica #14 - Conheça a diferença entre bancos e corretoras de valores

Bancos são entidades pensadas para trabalhar com o dinheiro e vender produtos financeiros. Corretoras de valores são focadas em investimentos capazes de aumentar o patrimônio.

Conseguir uma boa rentabilidade através de bancos é algo restrito aos grandes investidores. Somente eles têm acesso às melhores aplicações.

Em uma corretora de qualidade, a história é outra.

Elas são capazes de oferecem opções com rentabilidade superior e menor aporte inicial.

E não para por aí: bancos oferecem como investimentos produtos que, em verdade, não o são. É o caso dos títulos de capitalização.

Nas corretoras, tudo o que está disponível é investimento!

Não deixe de conhecer mais sobre as vantagens de investir através de uma corretora de valores. Faz uma diferença enorme nos rendimentos!

Dica #15 - Entenda a diferença entre renda fixa e renda variável

A maior diferença entre renda fixa e variável é que atendem a diferentes objetivos.

Renda fixa é o grupo de investimento onde os rendimentos (ou seu formato de cálculo) são definidos no momento da contratação.

Essas aplicações costumam ser títulos de dívidas, em que se faz um empréstimo ao órgão emissor e se recebem juros por ele.

LCI (Letra de Crédito Imobiliário) e CDB (Certificado de Depósito Bancário) são exemplos de renda fixa.

Renda variável é o grupo de aplicações cuja rentabilidade (ou o cálculo dela) não é pré-definido e reflete variáveis financeiras.

Um dos exemplos mais clássicos de renda variável são as ações.

No embate renda fixa x renda variável, não há ganhadores. Ambas são capazes de gerar lucros e envolvem certos riscos.

O primeiro passo para identificar as melhores aplicações de acordo com seus objetivos é fazer um Teste de Perfil de Investidor.

O teste de perfil é composto de perguntas, cujas respostas retornam o resultado analítico das suas características e do risco que está apto a assumir. A partir dele, as decisões se tornam mais claras e seguras.

Dica #16 - Conheça os títulos do Tesouro Direto

Considerado o investimento mais seguro do mercado, o Tesouro Direto é um programa de negociação de títulos públicos, garantidos pelo Governo Federal.

Com negociação simplificada através da internet e baixo custo, os títulos do Tesouro Direto são excelentes opções de renda fixa.

Existem diferentes títulos do Tesouro Direto, a fim de atender a diferentes perfis de investidor:

- Tesouro Selic;

- Tesouro Prefixado;

- Tesouro Prefixado com Juros Semestrais;

- Tesouro IPCA+;

- Tesouro IPCA+ com Juros Semestrais.

Conhecer todos eles é elementar para o planejamento financeiro pessoal que busca segurança aliada a boa rentabilidade.

Dica #17 - Conheça os Fundos de Investimento

Um Fundo de Investimento é composto por um grupo de investidores, ou cotistas, que aplicam em uma série de ativos financeiros variados, a carteira de ativos financeiros.

A carteira de ativos é composta por títulos públicos de renda fixa, ações e outros.

No planejamento financeiro pessoal, a importância dos Fundos de Investimento é grande. Embora exista um risco superior ao do Tesouro Direto, por exemplo, a rentabilidade é igualmente maior.

Existem formas de minimizar os riscos de um Fundo de Investimento. Uma delas é atentar para a diversificação de títulos que ele oferece.

O risco atrelado a um Fundo de Investimento tende a ser menor quando existe maior diversidade na carteira.

Aprender sobre os diferentes Fundos é vital para ampliar o patrimônio de olho na aposentadoria! Conheça alguns deles:

Dica #18 - Conheça os investimentos protegidos pelo FGC

O Fundo Garantidor de Crédito (FGC) é uma entidade privada e sem fins lucrativos, mantida pelas instituições financeiras. A função principal é proteger seu capital.

A proteção do FGC diminui os riscos de uma aplicação.

Em caso de uma possível falência do banco emissor dos títulos em que se investe, o FGC garante aplicações até o limite de R$ 250 mil por CPF e banco.

Incluir aplicações em títulos protegidos pelo FGC é uma boa estratégia para o planejamento financeiro. Só não esqueça do limite de segurança ao investir.

O FGC garante uma série de títulos, tornando-os bastante seguros para suas aplicações. Conheça mais sobre eles:

Dica #19 - Conheça outros investimentos de renda fixa

A característica mais marcante dos títulos de renda fixa é permitir a projeção de lucros desde o momento da aquisição.

Como estratégia para o planejamento financeiro pessoal de sucesso, é indispensável conhecer diferentes opções neste grupo.

Aprenda mais sobre outras possibilidades de renda fixa:

Dica #20 - Conheça os investimentos de renda variável

A renda variável, como o nome indica, tem rentabilidade sujeita a variações dos indicadores de mercado.

Essa característica está conectada a riscos mais amplos. Porém, riscos maiores significam lucros mais altos.

O planejamento financeiro pessoal focado em aposentadoria deve considerar destinar parte do capital a opções de renda variável. Como oferecem maior rentabilidade, aumentam a velocidade com que o capital cresce.

Conheça mais sobre opções de renda variável:

Dica #21 - Conheça os riscos dos investimentos

Não existem investimentos isentos de risco. Isso é regra no mundo financeiro.

Por mais segura que uma aplicação seja, como é o caso da poupança, os riscos se fazem presentes.

A questão crucial está no nível de risco que se está disposto a assumir.

Os principais riscos do mercado financeiro são:

- Risco de crédito: possibilidade de falência da instituição financeira;

- Risco de mercado: oscilação dos indicadores ante as flutuações do mercado;

- Risco de liquidez: demora ou impossibilidade de transformar o investimento em dinheiro vivo;

- Risco de inflação: possibilidade de perdas referentes a um cálculo de rentabilidade real ineficiente.

Existem formas de minimizar os riscos em todos os investimentos. Procure conhecê-las.

Dica #22 - Conheça seu perfil de investidor

Não dá para brincar com a segurança e o futuro. Por isso, conhecer seu perfil de investidor é de vital importância antes de começar a investir.

Faça o Teste de Perfil de Investidor. Ele avalia a capacidade de assumir riscos e indica as melhores opções de investimento.

A capacidade em assumir riscos é a relação entre os seguintes fatores:

- Condição financeira atual;

- Horizonte de prazos;

- Objetivo de rentabilidade;

- Tolerância ao risco.

| Perfil | Rentabilidade | Risco |

| Conservador | Baixa | Baixo |

| Moderado | Média | Médio |

| Arrojado | Alta | Alto |

A partir dessa análise, é possível entender quais títulos são adequados para seus objetivos.

Dica #23 - Entenda a importância de investir na Bolsa de Valores

Em um momento em que a renda fixa registra a menor rentabilidade da história, investir parte do patrimônio na Bolsa de Valores se torna essencial para atingir objetivos financeiros.

A Bolsa de Valores e outros investimentos de maior risco oferecem potencial de retorno igualmente maior, e isso deve ser aproveitado.

O risco desse investimento é minimizado a longo prazo. Considere esta aplicação para objetivos maiores, como a aposentadoria.

Não sem antes ler a próxima dica!

Dica #24 - Conheça as estratégias de análise de ações

O mercado das ações é fascinante e possibilita ganhos elevados. No entanto, não se arrisque sem antes conhecer sobre estratégias de análise de ações.

Existem duas estratégias que convém conhecer:

- Análise Técnica: baseada no histórico de preços de determinada ação;

- Análise Fundamentalista: consiste em analisar o fluxo de caixa de uma empresa e projetar o futuro de suas ações.

A Análise Técnica é simples e costuma ser o meio mais utilizado por quem está iniciando no mercado. Aprenda sobre ela no artigo Análise Técnica.

A Fundamentalista é um pouco mais complexa, mas do mesmo modo interessante. Entenda seu funcionamento no artigo Análise Fundamentalista.

A Análise Fundamentalista foi o meio escolhido por Luiz Barsi, que se tornou bilionário e é reconhecido como o investidor mais bem-sucedido da Bolsa de Valores.

Dica #25 - Avalie receber renda de aluguéis de Fundos Imobiliários

Um Fundo de Investimento Imobiliário (FII) é um conglomerado de investidores que juntam seus recursos para empreendimentos imobiliários.

As aplicações em FII são semelhantes à compra de ações. Porém, o Fundo de Investimento imobiliário pertence ao grupo da renda fixa.

Os FII são rentáveis através de suas cotas, negociadas na Bolsa, e da valorização dos empreendimentos imobiliários financiados por eles, além dos aluguéis.

Como o rendimento mensal é isento de Imposto de Renda, os FII se tornam muito atrativos para aumentar a receita mensal.

Conheça mais sobre os Fundos Imobiliários (FII) e considere essa opção de renda no planejamento financeiro pessoal.

Dica #26 - Defina a meta de aposentadoria

Você sabe de quanto precisa para se aposentar com tranquilidade?

A meta de aposentadoria é definida com base em um cálculo simples, que prevê os custos anuais.

Para fazê-lo, você deve saber qual seu custo mensal e multiplicar esse valor por 12, o número de meses do ano. Veja um exemplo:

custo mensal = R$ 5 mil x 12 meses = R$ 60 mil de custo anual

Em renda passiva (dividendos ou fundos imobiliários), rendendo 6% ao ano, cada R$ 1 milhão gera R$ 5 mil mensais de retorno.

Assim, se você deseja uma renda mensal de R$ 10 mil na aposentadoria, precisa de R$ 2 milhões investidos em renda passiva.

Com um bom planejamento financeiro pessoal e investimento inteligente, é possível.

Dica #27 - Avalie a contratação de um assessor de investimentos

Um assessor de investimentos é o profissional que presta assessoria no mercado de capitais.

É capacitado para identificar o perfil de investidor, estudar a viabilidade dos objetivos financeiros, elaborar estratégias de investimento e auxiliar na tomada de decisões.

Além de franquear o acesso aos títulos mais rentáveis, outra vantagem de investir através de uma corretora de valores: esse serviço és é a gratuidade do serviço nas mais comprometidas com os resultados.

→ Quer Investir melhor o seu Dinheiro? Clique aqui e faça um Plano de Investimento Gratuito com um Especialista da XP.

Oferecer uma assessoria de investimentos especializada e gratuita é marca de uma boa corretora. Isso significa que ela valoriza as aplicações e se dedica ao crescimento de seu patrimônio.

Dica #28 - Pense em um planejamento sucessório

Planejamento sucessório é a definição de como será feita a partilha do patrimônio em caso de falecimento.

A importância de pensar no planejamento sucessório é a de evitar inseguranças, irregularidades, riscos e conflitos entre os herdeiros.

Ele preserva o patrimônio familiar e permite que toda a família seja atendida segundo suas indicações.

Não é um assunto agradável, porém é necessário pensar a respeito.

Elaborar um plano adequado evita o longo e desgastante processo de sucessão que acontece após sua partida.

Recomendo a leitura do artigo Planejamento Sucessório para entender mais a respeito dele e aprender como elaborar o seu.

8 Erros ao Fazer o Planejamento Financeiro (e como Evitar)

Alguns erros são comuns ao fazer o planejamento financeiro pessoal. A boa notícia é que listo todos aqui e ensino como evitá-los!

Erro 1: Acreditar que o planejamento financeiro é só para quem tem muito dinheiro

Acreditar que o planejamento financeiro só funciona para quem é rico é o primeiro erro da lista. E dos mais graves!

Na verdade, o planejamento financeiro pessoal é ainda mais relevante quando se tem uma receita menos volumosa.

Você deseja atingir objetivos financeiros, certo? Então, é preciso que se planeje!

O patrimônio atual não é empecilho para o planejamento financeiro. Ao contrário: ampliá-lo depende disso.

Erro 2: Acreditar que a renda nunca diminuirá

Não caia no erro fatal de acreditar que a renda será sempre a mesma. Ela mudará no futuro, e, se não tomar providências, será para pior.

Pensar em Previdência Privada não é apenas uma necessidade nascida das incertezas sobre o futuro da Previdência Social.

Muito antes da reforma, os dados censitários já apontavam que 99% dos aposentados do Brasil dependem de parentes, de ajuda de terceiros ou são obrigados a trabalhar para sobreviver.

Por esse motivo, inicie o planejamento financeiro pessoal o quanto antes e garanta poder se retirar do mercado de trabalho de forma gratificante, e não preocupante.

Erro 3: Não anotar os pequenos custos

Os pequenos gastos diários parecem insignificantes, mas não são. Acredite, são responsáveis por rombos enormes no orçamento.

Você provavelmente conhece os gastos grandes: aluguel, financiamentos, contas fixas.

Mas sabe ao certo quanto gasta em café, lanches ou naquele passeio só para ver vitrines no shopping?

Esse erro é o grande responsável por fazer com que não sobre nada do salário. Pior até: você nem sabe para onde foi o dinheiro.

Conheço pessoas com renda mensal de R$ 20 mil que nunca têm um centavo porque gastam tudo em pequenas compras sem sentido.

Anote seus pequenos custos. Somente assim será possível identificar os maus hábitos financeiros e cortá-los de sua vida.

Erro 4: Não priorizar os investimentos

Encarar os investimentos como algo a fazer ‘‘se sobrar’ é um dos maiores erros no planejamento financeiro.

A regra é: pague a si primeiro.

Essa frase foi retirada do livro O Homem Mais Rico da Babilônia, de George S. Clason.

Lançado em 1926, o livro traz parábolas ambientadas na antiga Babilônia, com ensinamentos sobre planejamento financeiro, a importância de poupar e muito mais.

Ainda que antiga, a frase permanece eficiente e atual. Investir é prioridade, encare como tal.

De fato, investir é a conta principal que você deve pagar todos os meses. São as prestações da independência financeira!

Erro 5: Não ter uma reserva de emergência

Outro erro grave do planejamento financeiro é menosprezar a importância de uma reserva para emergências.

Imprevistos acontecem, não há como evitá-los. A função da reserva de emergência é minimizar os danos.

Estabeleça a constituição da reserva de emergência como prioridade e comece a poupar para isso hoje mesmo.

O valor da reserva de emergência deve variar entre 3 e 6 meses de despesas mensais.

Dessa forma, se seus gastos somam R$ 5 mil ao mês, reúna entre R$ 15 mil e R$ 30 mil em investimentos com liquidez diária e baixo risco.

Esse é o primeiro passo para a tranquilidade financeira.

Erro 6: Não ter seguro de vida

A falta de um seguro de vida é outro erro grave no planejamento financeiro.

Explico: há casos em que a reserva de emergência não é suficiente para cobrir os gastos. Um falecimento repentino ou um diagnóstico de invalidez total ou parcial são exemplos.

Não se trata apenas de desamparar os familiares caso você já não esteja presente, mas de garantir a própria segurança ante eventos desastrosos, dos quais ninguém está livre.

É parte do planejamento financeiro. Procure uma seguradora confiável, que ofereça variedade de produtos e contrate o seu.

Erro 7: Não ter plano de saúde

Não ter plano de saúde entra na mesma categoria de erros de não ter reserva de emergência ou seguro de vida: deixa você desprotegido ante imprevistos.

Ainda que o Sistema Único de Saúde (SUS) ofereça tratamento integral, sabe-se bem da realidade da saúde no Brasil.

Mantenha o plano de saúde dentro do planejamento para evitar que situações já complicadas adquiram proporções catastróficas e comprometam seu futuro.

Erro 8: Fazer investimentos pouco rentáveis

O último erro da lista é o mais preocupante: investir de maneira ineficiente.

Nenhum investimento que garanta apenas o rendimento da inflação é capaz de fazer o patrimônio crescer. Na verdade, mal são capazes de manter o poder de compra!

A poupança é um deles. Mas não o único!

Felizmente, a solução para esse erro de planejamento financeiro é simples: seguir aprendendo sobre finanças. E contar com uma assessoria especializada para sanar dúvidas!

Hoje não existem motivos para você deixar o seu dinheiro mal aplicado, é possível fazer a portabilidade dos investimentos sem custos e de forma rápida.

Existem muitos investimentos rentáveis, capazes de atender o perfil de investidor e ajudar a alcançar os objetivos financeiros.

Vários deles estão citados neste artigo. Que tal ler mais sobre eles agora mesmo?

Benefícios do Planejamento Financeiro

O planejamento financeiro pessoal traz muitos benefícios para sua vida:

- Garante a conquista de seus sonhos e objetivos;

- Permite uma vida mais equilibrada;

- Evita a preocupação recorrente com a situação financeira;

- Melhora a qualidade da vida familiar;

- Desenvolve hábitos mais saudáveis e menos consumistas;

- Minimiza a insegurança sobre o futuro;

- Gera tranquilidade.

Há ainda um benefício extra: o planejamento financeiro guia você até a independência financeira, a verdadeira liberdade.

Não abra mão desses benefícios. Comece a planejar o futuro ainda hoje!

6 Aplicativos para Controle Financeiro Pessoal

A tecnologia oferece ferramentas excelentes para ajudar a construir um futuro melhor para você e sua família. Conheça 6 delas.

Organizze

O Organizze é um aplicativo para Android e iOS, desenhado para ajudar no controle de gastos e compromissos.

Fácil de usar e escolhido por mais de 2 milhões de usuários, permite manter as contas e cartões sob controle.

GuiaBolso

O GuiaBolso sincroniza as contas bancárias e cartões de crédito, facilitando o controle financeiro.

Além disso, ainda oferece dicas e informações direcionadas ao seu perfil, o que é excelente para aprender mais.

Minhas Economias

O gerenciador financeiro do Minhas Economias proporciona organização das contas, controle de gastos e receitas e um melhor planejamento da vida financeira.

Seguro, anônimo e gratuito, oferece planilha de gastos e outras ferramentas úteis para o planejamento financeiro.

Mobills

Utilizado por mais de 5 milhões de pessoas, o Mobills é uma ferramenta de controle de gastos com interface intuitiva que permite definir metas e objetivos e controlar gastos.

O Mobills oferece ainda sincronia com contas bancárias e cartões e separa as despesas por categorias.

Meu Dinheiro

Ágil e completo, o Meu Dinheiro é um gerenciador financeiro potente, capaz de atender o planejamento financeiro pessoal, familiar e até mesmo de uma pequena empresa.

Oferece controle de orçamento, contas a pagar, fluxo de caixa e integração de contas bancárias e cartão de crédito.

Além disso, ainda conta com espaço para criar metas e projetos, gráficos claros e relatórios detalhados.

Finance

O Finance é um aplicativo funcional e simplificado, pronto para ajudar no controle financeiro.

Entre as funções estão o controle de contas em quatro moedas diferentes e um centro de custo detalhado.

Dúvidas sobre Planejamento Financeiro Pessoal

Agora você já sabe tudo sobre planejamento financeiro pessoal e como fazer o seu. Ainda assim, certas dúvidas são comuns para quem está começando.

Selecionei algumas delas e as respondo aqui.

Como controlar o meu progresso financeiro?

Basta verificar a situação atual e compará-la com a anterior, através de um balanço patrimonial.

Esse balanço nada mais é que uma análise de bens e dívidas e deve ser feito ao menos uma vez por ano.

Aproveite a época da Declaração do Imposto de Renda para isso, já que é preciso declarar tudo e há como estabelecer um paralelo com o ano anterior.

O que fazer para aumentar minha poupança?

Para poupar mais, é preciso fazer o planejamento financeiro e gastar menos do que ganha.

Assim, elimine gastos supérfluos e maus hábitos financeiros e busque maneiras criativas de ampliar a capacidade de poupar.

Agora, para aumentar o valor já poupado, retire-o da poupança e invista em aplicações mais rentáveis.

Como saber se os meus investimentos estão rendendo bem?

Isso depende do que você considera render bem. Se estão registrando rentabilidade real positiva, superior à taxa da inflação, são bons.

Ainda assim, é preciso buscar maneiras de aumentar os lucros. Estude outras opções para investir.

Quando posso usar as minhas economias?

Depende dos seus objetivos financeiros.

A única exceção é a reserva de emergência, que só deve ser utilizada em situações emergenciais, como a perda do emprego ou um acidente.

Como investir para ter maior retorno a longo prazo?

Depende do perfil como investidor e do risco que deseja assumir.

No entanto, diversificar a carteira de investimento entre renda fixa e variável é uma boa estratégia.

Qual a melhor maneira de investir meu dinheiro?

Em aplicações compatíveis com seu perfil de investidor. Já fez o teste?

Devo me preocupar com perdas temporárias dos investimentos?

Com perdas temporárias, não. Mas isso depende da estratégia de investimento. É preciso conhecer mais detalhes para avaliar.

Preciso baixar o meu padrão de vida e viver com menos?

Quanto ao padrão de vida, depende. Sempre que puder viver com menos, conseguirá investir mais e atingir os objetivos com maior rapidez. Considere fazer isso.

Como garantir que a queda do meu investimento não atrase a data da minha aposentadoria?

Em linhas gerais, a diversificação é a solução. Procure alocar os recursos em diferentes classes de aplicação.

Aprenda mais sobre o assunto e considere uma assessoria de investimento para auxiliar com isso.

Planejamento Financeiro Vale a Pena?

Sim, se você deseja materializar sonhos, como a conquista de um imóvel, a independência financeira ou uma aposentadoria confortável é necessário contar com um bom planejamento financeiro.

Para isso é preciso reunir informações sobre a situação atual, elaborar um orçamento, buscar maneiras de poupar e investir bem os recursos.

→ Onde Investir R$ 1 Milhão (ou mais)? Baixe Grátis a Carteira de Investimentos dos Milionários.

Vejo centenas de pessoas que alcançaram o sucesso através de um planejamento financeiro poderoso e hoje desfrutam de segurança financeira, aproveitando o que a vida oferece de melhor.

Depende de você ser uma delas.

Busque maneiras criativas de poupar. Faça bons investimentos. Descubra como o capital trabalha por você e se torna a fonte de satisfação que deve ser.

Não esqueça de diversificar os seus investimentos, fazendo uma alocação de ativos de acordo com o seu perfil de investidor, você pode descobrir o seu com esse teste online e receber gratuitamente uma carteira de ativos.

Infográfico - Como fazer o melhor Planejamento Financeiro Pessoal para o seu Dinheiro