Diante da menor taxa de juros da história, o pequeno investidor tem um desafio jamais vivido na história: saber onde investir em 2020.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Com a taxa básica de juros em 4,5% a.a., o seu desafio será buscar todo o conhecimento, ferramentas e auxílio necessários para fazer melhores investimentos para 2020.

Isso se dará através de uma maior diversificação e exposição em investimentos de renda variável.

Mesmo os investidores mais conservadores terão que buscar mais conhecimento para se tornarem mais moderados e com isso proteger sua carteira de investimentos da baixa rentabilidade da renda fixa.

Leia o artigo até o final para ter a resposta: onde investir meu dinheiro em 2020?

Onde Investir o Dinheiro em 2020

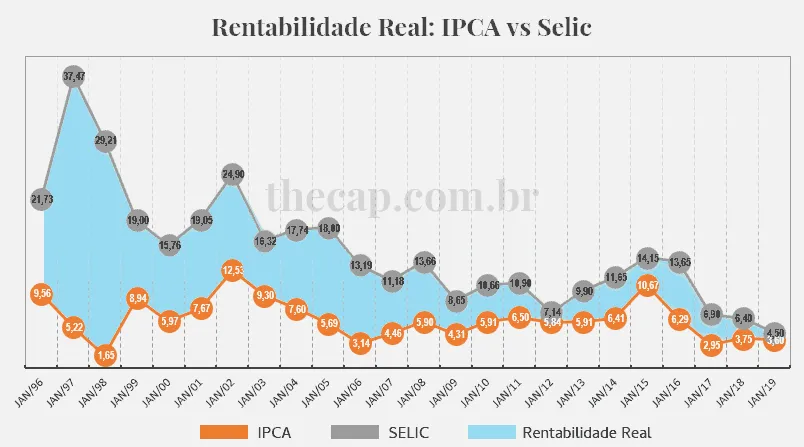

As expectativas do mercado, segundo o Relatório Focus elaborado pelo Banco Central, projetam a taxa básica de juros na mínima histórica, em 4,5% ao ano, e a inflação em 3,6% até o fim de 2020.

Isso significa que a distância entre a inflação esperada para o ano e a rentabilidade dos investimentos mais conservadores de renda fixa está cada vez menor.

A expectativa é de que grande parte dos investimentos de renda fixa em 2020 tenham uma rentabilidade de menos de 1% acima da inflação registrada durante o ano.

A rentabilidade real da renda fixa será de aproximadamente 0,9% a.a. em 2020.

Será cada vez mais comum encontrar investimentos de renda fixa rendendo menos que a inflação.

Isso significa que os investidores menos preparados correm o risco de perdas no poder de compra do dinheiro caso não diversifiquem em 2020.

Felizmente o mercado financeiro oferece oportunidades para todos os cenários quando temos o conhecimento necessário para investir de forma diversificada.

Se por um lado os juros baixos reduzem os ganhos na renda fixa, por outro, eles estimulam a demanda e consequentemente o aumento dos ganhos nos investimentos de renda variável.

Para os investidores conservadores e moderados, os juros baixos previstos para 2020 podem ser compensados através do aumento dos ganhos da parcela destinada aos investimentos de maior volatilidade como:

- Ações de empresas em crescimento (small caps);

- Ações de empresas que pagam dividendos;

- Fundos Imobiliários que produzem renda recorrente;

- Fundos de Ações e Multimercado, investimentos em renda variável.

Juros baixos estimulam a atividade econômica, o consumo das famílias e o investimento direto nos negócios.

Isso eleva os resultados financeiros das empresas com ações negociadas na bolsa de valores.

Crescimento econômico também estimula a geração da renda que os fundos imobiliários distribuem aos cotistas.

Além disso, a demanda por ações e fundos imobiliários gerada pela busca dos investidores por maiores ganhos colaboram para a valorização desses ativos negociados na bolsa.

Mais adiante vou comentar sobre investimentos de renda fixa e depois você terá as opiniões de especialistas em ações e fundos imobiliários.

Mas antes você precisa ficar atento para uma questão que é a base de todo investimento para fazer melhores investimentos em 2020.

Investir mais em 2020

Com um cenário de juros baixos você precisa prestar atenção na sua “Taxa de Poupança Pessoal”, ou seja, no quanto da sua renda é capaz de destinar para os investimentos mensais.

Você pode compensar rentabilidades menores com um aumento do percentual da sua renda destinada aos investimentos.

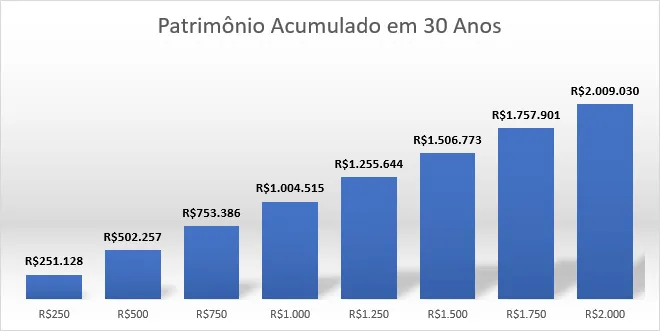

Vamos supor que você consiga montar uma carteira de investimentos diversificada capaz de produzir uma rentabilidade de 0,5% acima da inflação durante 30 anos.

Existe uma regra muito interessante para essa situação.

O valor que você poupar e investir nessas condições (0,5% ao ano por 30 anos) se multiplicarão por 1.000 vezes.

Para cada R$ 1 poupado hoje você terá mais de R$ 1 mil no futuro.

Se investir R$ 250 mensais, terá como resultado um pouco mais de 1.000 vezes depois de 30 anos ou mais de R$ 251 mil se conseguir 0,5% ao mês.

Se você se esforçar e conseguir aumentar seus investimentos mensais para R$ 500 mensais, terá 1.000 vezes mais no futuro ou o equivalente a pouco mais de R$ 502 mil.

Para se tornar milionário precisa poupar e investir R$ 1 mil por mês durante 30 anos, caso consiga 0,5% ao mês acima da inflação durante o período.

| Investimento | 30 anos depois |

| Mensal | com taxa 0,5% ao mês |

| R$ 250,00 | R$ 251.128,76 |

| R$ 500,00 | R$ 502.257,52 |

| R$ 750,00 | R$ 753.386,28 |

| R$ 1.000,00 | R$ 1.004.515,04 |

| R$ 1.250,00 | R$ 1.255.643,80 |

| R$ 1.500,00 | R$ 1.506.772,56 |

| R$ 1.750,00 | R$ 1.757.901,32 |

| R$ 2.000,00 | R$ 2.009.030,08 |

É sua responsabilidade buscar o conhecimento, ferramentas e auxílio necessário para conseguir taxas de 0,5% ao mês ou até mais que isso nos próximos anos em um cenário de juros baixos.

Outra questão importante que precisa prestar muita atenção em 2020 é a rentabilidade dos seus investimentos e dos custos que acabam reduzindo o rendimento do seu patrimônio.

Vamos ver um exemplo.

Imagine alguém que consiga investir R$ 1 mil por mês por 30 anos com rentabilidade mensal de 0,5% acima da inflação, com base em todos os conhecimentos que possui sobre investimentos.

Seu resultado será de mais de R$ 1 milhão como vimos na tabela anterior.

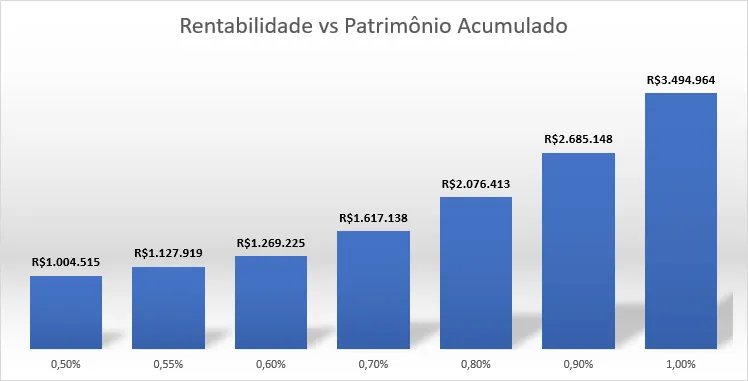

Para dobrar o resultado para R$ 2 milhões, sem dobrar o valor investido mensalmente, seria necessário aumentar em 0,2 pontos percentuais a rentabilidade mensal da carteira, passando de 0,5% ao mês para 0,8%.

Para dobrar o resultado dos seus investimentos em 2020, aumente em 0,2% a rentabilidade mensal das suas aplicações.

Isso significa ampliar seus conhecimentos para melhorar o desempenho da sua carteira.

Veja uma tabela que preparei mostrando o resultado de aportes mensais de R$ 1 mil durante 30% com rentabilidades acima da inflação que vão de 0,5% até 1%.

| Rentabilidade | 30 anos depois investindo |

| Mensal | R$ 1.000 mensais |

| 0,50% | R$ 1.004.515,04 |

| 0,55% | R$ 1.127.919,39 |

| 0,60% | R$ 1.269.225,44 |

| 0,70% | R$ 1.617.137,55 |

| 0,80% | R$ 2.076.413,23 |

| 0,90% | R$ 2.685.147,51 |

| 1,00% | R$ 3.494.964,13 |

Observe na tabela acima que dobrando a rentabilidade da sua carteira de 0,5% mensais para 1% ao mês, você mais que triplicaria o resultado.

De pouco mais de R$ 1 milhão você teria quase R$ 3,5 milhões com os mesmos R$ 1 mil mensais.

Se você não consegue aumentar a parcela da sua renda destinada aos investimentos mensalmente, pode tentar aumentar a rentabilidade da sua carteira aumentando seus conhecimentos e consequentemente a diversificação e seus resultados.

Perceba que qualquer pequena diferença de rentabilidade produz grande impacto no resultado de investimentos de longo prazo.

Poupar mais e ganhar mais para conseguir investir mais são duas iniciativas que dependem somente do seu esforço e determinação.

Aumentar a rentabilidade dos seus investimentos, em um cenário de juros cada vez menores, também depende do seu esforço e determinação para obter o conhecimento, as ferramentas e o auxílio necessário para diversificar e melhorar seus resultados.

Poupança em 2020

Com a meta da Taxa Selic em 4,5% ao ano provavelmente teremos uma Selic em 4,4%.

Como a rentabilidade da poupança é de 70% da taxa Selic, quando esta se encontra igual ou abaixo de 8,5% ao ano, teremos 2020 com uma poupança rendendo algo próximo de 3,08% ao ano.

Como a inflação esperada para 2020 é de 3,5% provavelmente teremos a poupança perdendo para a inflação durante boa parte do ano se as projeções se confirmarem.

Isso reforça a necessidade de o investidor conservador buscar o conhecimento necessário para melhorar seus resultados, pois a poupança se tornará incapaz de preservar o poder de compra do dinheiro no tempo.

Obviamente a poupança não é um dos melhores investimentos para 2020, se você procura onde investir o dinheiro, fuja desse investimento.

Investir em Títulos Públicos em 2020

O investimento em títulos públicos do Tesouro Direto, como o Tesouro Selic, deve continuar superando a poupança.

O título Tesouro Selic rende pelo menos 100% da taxa Selic menos os 0,25% de taxa cobrada pela B3 anualmente de todos que investem através do Tesouro Direto.

Além disso temos a cobrança de imposto sobre a renda que é de 15% caso o investimento se mantenha por no mínimo 2 anos.

Mesmo com a taxa e IR, o Tesouro Selic deve superar a poupança para o investimento que dure 2 anos.

Com meta da Taxa Selic de 4,5%, o Tesouro Selic deve manter uma rentabilidade líquida de taxas e impostos de 3,60% ao ano em 2020.

Mesmo assim, ele valor se encontra muito próximo da inflação esperada para o ano que é de 3,5%.

Títulos públicos como o Tesouro Prefixado e Tesouro IPCA possuem preços voláteis, pois suas taxas sofrem alterações diárias.

Como vivemos a menor taxa de juros da história, o investidor deve ter cautela ao fixar os juros que serão recebidos, principalmente em títulos de longo prazo, pois não existem garantias de que teremos taxas de juros tão baixas nos próximos anos ou nas próximas décadas.

O melhor momento para investimentos prefixados ou indexados pela inflação com vencimentos longos (décadas) ocorre quando os juros estão em suas máximas históricas.

Quando estamos nas mínimas históricas será menos arriscado investir em prefixados com os vencimentos mais curtos (poucos anos).

Investir em CDB, LCI e LCA para 2020

Os títulos privados emitidos por bancos como CDB, LCI e LCA possuem sua rentabilidade atrelada a uma taxa chamada DI ou CDI quando são pós-fixados.

Essa taxa costuma ser igual ou ligeiramente menor que a taxa Selic.

Se as estimativas para a Selic em 2020 se confirmarem, teremos um CDB que rende 100% do CDI com rentabilidade de 3,79% ao ano já com imposto 15% sobre a renda descontado.

Devemos lembrar que não existe taxa para o investimento em CDB e isso torna sua rentabilidade maior que o Tesouro Selic na maioria das vezes.

Para um CDB que paga 110% do CDI devemos esperar 4,18% de juros ao ano e 120% do CDI devemos esperar 4,58% ao ano.

Vale destacar que normalmente os CDBs emitidos pelos bancos não possuem liquidez diária como ocorre com a Poupança e o Tesouro Selic.

Destine para investimentos sem liquidez aquele dinheiro que você realmente não vai precisar antes do vencimento do CDB.

LCI e LCA são isentas de imposto de renda, mas dificilmente encontramos bancos que emitem esses títulos pagando mais de 90% do CDI.

Para 90% do CDI teríamos uma LCI com rentabilidade de 3,95% ao ano e para 95% uma rentabilidade de 4,18%.

Existem alguns bancos que oferecem CDB prefixados e que pagam juros fixos + IPCA, normalmente com vencimentos longos (4 ou 5 anos).

Observe que ao investir nesses títulos com juros fixos você está apostando que os juros se manterão baixos até a data de vencimento do título.

O risco envolvido no investimento com juros fixos quando estamos com os menores juros da história está na possibilidade de aumento dos juros nos próximos anos.

Considere que a cada 4 anos existem eleições e a possibilidade de mudanças nos governantes e das pessoas que tomam decisões sobre a economia.

Essas mudanças podem resultar em políticas que favorecem aumento dos juros e da inflação, como podem favorecer queda dos juros e da inflação.

Investimentos com juros fixos são menos arriscados quando os vencimentos são menores e mais arriscados quando os vencimentos são maiores devido às incertezas sobre o futuro dos juros e da inflação.

Melhores Ações para 2020

Ainda que a economia esteja engatinhando, o mercado de ações já reage frente a futuras expectativas, a bolsa de valores em 2019 rompeu diversos recordes.

Em 2019 o Ibovespa teve uma rentabilidade de 21,92% (até dia 11/12).

Selic na mínima histórica, inflação controlada e PIB demonstrando sinais de recuperação, excelente combinação de fatores para a economia alçar voo.

Os resultados do terceiro trimestre de 2019 de diversas empresas já demonstram recuperação.

O fato é que, quando a economia passa por um processo de recuperação (aquecimento econômico), alguns setores se beneficiam mais rapidamente.

→ Quer Investir na Bolsa com Segurança? Veja a Melhor Ação de Dividendos Hoje.

Os principais setores são varejo, locação de veículos e construtoras.

Varejo

Os juros na mínima histórica favorecem o aumento do consumo oriundo do crédito mais acessível, gerando aumento de receitas para as empresas do setor.

Além disso, a uma redução no custo de capital de giro, beneficiando seus resultados.

Algumas empresas do setor:

- Guararapes (GUAR3);

- Lojas Renner (LREN3);

- Via Varejo (VVAR3);

- Magazine Luiza (MGLU3);

- Vulcabras (VULC3).

Locação de veículos

Empresa desse segmento operam com alta alavancagem, queda nos juros refletem diretamente na redução de custos da operação.

Quanto menor o custo mais rentável é a operação.

Algumas empresas do setor:

Construtoras

Embora a taxa Selic não seja diretamente ligada aos financiamentos do setor imobiliário, os juros baixos é acompanhando pela TR (taxa referencial), que atua como lastro do setor imobiliário.

Além disso, a retomada de emprego em uma economia crescente, gera renda para as pessoas que passam a ter condições de financiar sua casa própria.

Setores cíclicos possuem como característica uma forte recuperação nos resultados e momento de aquecimento econômico.

Algumas empresas do setor: MRV (MRVE3), Trisul (TRIS3) e Eztec (EZTC3).

Small Caps e Microcaps

Como já foi dito, o mercado encontra-se no famoso “bull market” (mercado de alta) e historicamente o ciclo respeita uma ordem de valorização das ações em bolsa.

Na primeira onda de alta, as principais e mais conhecidas ações da bolsa se valorizam intensamente.

Essas ações são conhecidas como blue chips e em 2019 isto se realizou.

Após a valorização das principais ações da bolsa, os investidores começam a buscar empresas de menor valor de mercado e com capacidade de crescimento.

Após este momento, entramos na segunda e terceira onda de valorização.

Neste momento as ações Small Caps e Microcaps poderão agregar muito resultados as carteiras.

Você pode consultar a small cap com maior potencial de valorização aqui.

Lembrando que uma ação small cap possui maior chance de valorização, mas também maiores riscos.

Como essas empresas possuem liquidez reduzida, quando ocorrem grandes fluxos financeiro em sua direção, os papéis simplesmente sobem vertiginosamente.

Diria que as grandes oportunidades estão nas segunda e terceira ondas. O mercado está cheio de boas oportunidades neste tipo de ações.

Dividendos para 2020

Todo ano é ano de dividendos. As empresas boas pagadoras de dividendos são as empresas mais perenes e estáveis da bolsa.

Essas empresas navegam bem até em momentos de crise.

Não espero que seja o caso do ano que vem, apenas para reforçar a característica estável deste tipo de investimento.

Os setores que atualmente pagam os melhores dividendos são:

- Elétrico (seja geração, transmissão ou distribuição);

- Financeiro (bancos e seguradoras);

- Telefonia;

- Utilidades públicas.

Devem ser estes mesmos setores os que pagarão os melhores dividendos em 2020.

Você pode consultar o ranking das ações maiores pagadoras de dividendos aqui.

Verá que existem empresas que pagaram mais de 13% de dividendos em 2019, porém é necessário conhecer bem a empresa e a sua regularidade no pagamento dos proventos.

Melhores Fundos Imobiliários para 2020

Aplicar em Fundos Imobiliários (FIIs) é a forma mais inteligente de se investir em imóveis.

Com eles, você consegue acessar imóveis de alta qualidade, em regiões nobres e valorizadas, com inquilinos de primeira linha com valores baixos de investimento.

Os rendimentos pagos pelo Fundo ao cotista, oriundos dos aluguéis dos imóveis, são isentos de Imposto de Renda, quando se viessem de investimento direto, poderiam chegar a 27,5% de IR.

Os fundos imobiliários tiveram uma excelente performance em 2019, o índice IFIX, que mede o desempenho dos FIIs teve uma alta de 24,96% em 2019, mostrando o potencial desse investimento.

Você pode consultar o ranking dos fundos imobiliários que pagam os maiores aluguéis aqui.

Com o reaquecimento da economia brasileira, vide a última divulgação do PIB vir maior do que o esperado e ter sido puxado por consumo das famílias e investimentos, o cenário fica muito favorável para Fundos Imobiliários.

Os segmentos que mais se beneficiarão com essa configuração são os de lajes corporativas, shopping centers e hotéis.

Isso pois eles são os mais sensíveis a mudanças na atividade econômica.

Lajes Corporativas

As Lajes corporativas devem se beneficiar com a maior procura de empresas por escritórios que vão gerar maior ocupação e reajustes para cima nos contratos de aluguel vigentes nas revisionais.

Shopping Centers

Os shoppings têm parte de sua receita atrelada ao volume de venda dos lojistas.

Há um potencial incremento muito claro num cenário de retomada do consumo das famílias.

Hotéis

Os hotéis são igualmente rápidos a responder positivamente a uma atividade econômica mais aquecida.

Mais atividade significa mais viagens sejam a negócios ou a lazer.

Investir em Ouro 2020

Ouro por si só é mais uma reserva de valor do que um investimento em si, não gera renda, nem valor.

Sua utilidade é como um último porto seguro em um cenário catastrófico na economia mundial. Se olharmos para Brasil, estamos muito longe disso, já o resto do mundo, não podemos dizer o mesmo.

Há medo de a economia americana desacelerar e levar o mundo consigo.

Considerando a cotação do ouro atual, cenário doméstico e internacional, o ouro não merece espaço maior na sua carteira do que o de uma reserva de valor.

Isso significa algo como 5% dela ou nada.

Você não vai ganhar dinheiro com Ouro.

Não é para isso que ele serve, ele funciona como um seguro em tempos turbulentos.

Caso queira diversificar seus investimentos, fazendo uma boa alocação de carteira, você pode ver como alocar seus investimentos de forma inteligente aqui.

Investir em Dólar 2020

Paulo Guedes avisou:

O brasileiro vai ter que se acostumar com o Dólar um pouco mais alto do que antes e o juros mais baixos do que antes.

O dólar na casa dos 4 reais é o novo “normal”.

O dólar vai ter um papel não de investimento e sim de proteção na carteira em 2020, como uma reserva de valor, assim como o ouro.

A diferença é que ele responde mais rápido do que o ouro às turbulências do mercado.

Vale a pena ter um pouco de dólar no seu portfólio, não com o objetivo de ganhar dinheiro, mas para se proteger se algo der errado.

Você pode ver como fazer a proteção da sua carteira de investimentos aqui.

Verá que o dólar é um ativo necessário para blindar o seu patrimônio em momentos de crise.

Artigo escrito em conjunto por Leandro Ávila e Marcelo Fayh (Analista CNPI).

Disclaimer: Declaro que as informações contidas neste texto são públicas e que refletem única e exclusivamente a minha visão independente sobre a companhia, sem refletir a opinião do The Capital Advisor ou de seus controladores.